그동안 분기별 실적이 발표될 때마다 한화솔류션 실적을 분석했지만, 당기 실적 분석에 그쳐 이전 분기 실적 분석도 같이 살펴볼 수 있느면 좋겠다는 의견에 따라 이 페이지에서는 분기별 한화솔류션 실적, 향후 한화솔류션 전망 그리고 증권가들이 제시하는 한화솔류션 주가 목표 등을 다양한 요소를 정리, 업데이트 하고자 합니다.

기본적으로 분기별 한화솔류션 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다.

21년 2분기 한화솔류션 실적 분석 및 한화솔류션 주가 전망

실적 발표 후 시간이 조금 지나긴 했지만 간략히 2분기 한화솔류션 실적을 분석해 봤습니다. 매출액 2조 7,775억원, 영업이익 2,211억원으로 영업이익 기준 시장 예측치를 하회했습니다.

케미컬 부문 호조로 매출이 증가했지만 주요 성장동력의 하나인 태양광 사업 부문의 원가 부담이 증가하면서 적자를 기록했습니다. 한화솔류션 주가 상승을 견인했던 것은 태양광 사업이기 때문에 태양과 사업 적자 증가는 한화솔류션 주가를 눌리는 가장 중요한 요인으로 작용하는 것 같습니다.

Executive Summary

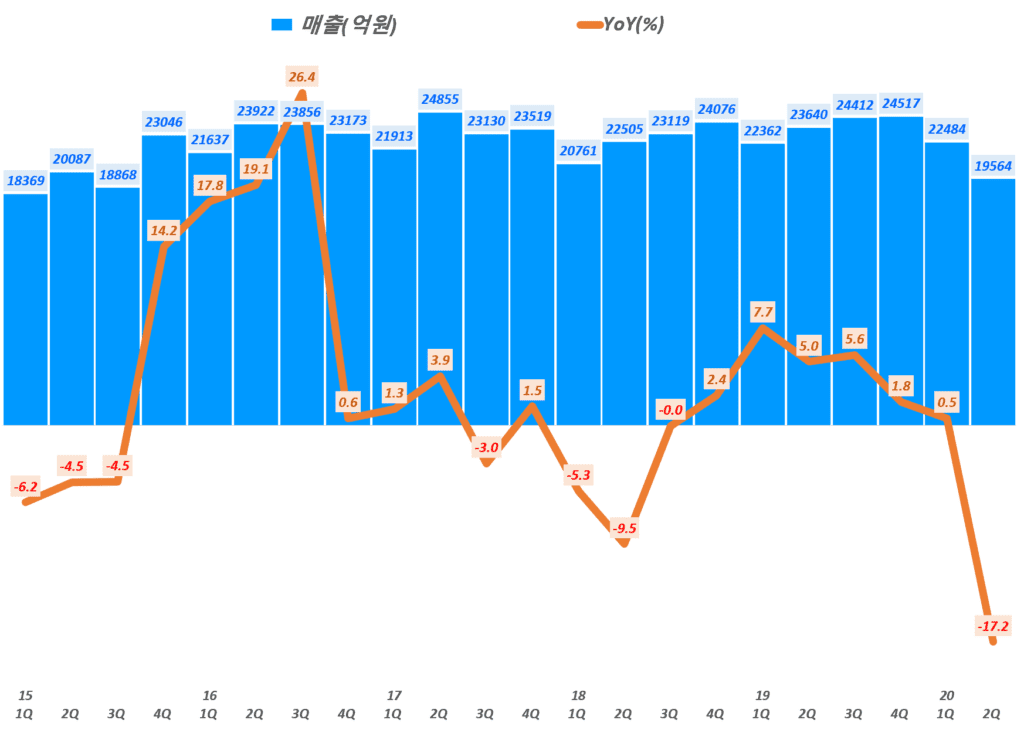

- 2분기 매출 2조 7,775억원으로 전년비 42% 증가했고 전분기 비 15.5% 증가

- 사업부별 매출은 시황호조로 케미컬 부문이 가장 높은 중가세를 보였고 이어 첨단 부무과 태양광 부문이 뒤를 잇고 있음

. 케미컬 부문 매출 1조 3,331억원으로 전년비 71% 증가

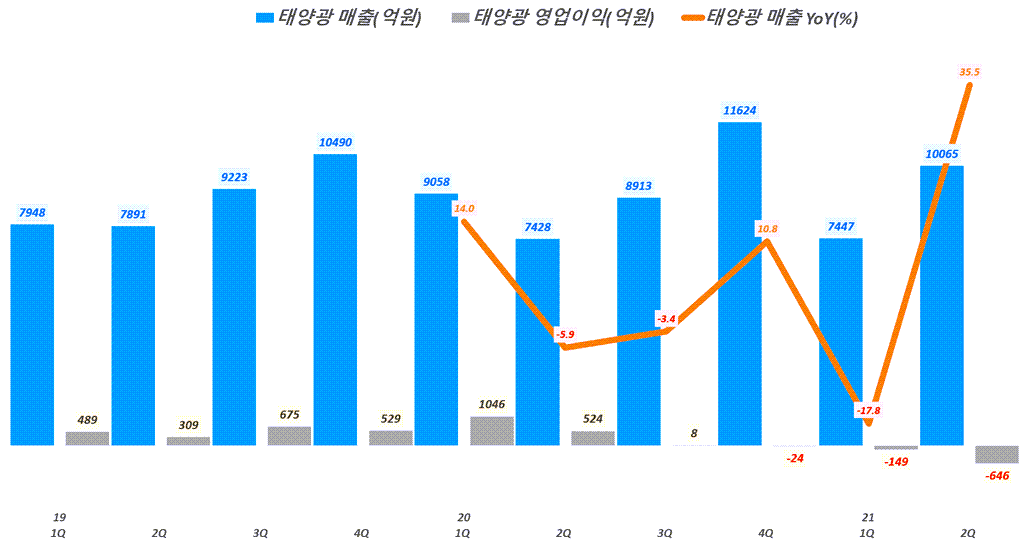

. 태양광 부문 매출 1조 65억원으로 전년비 35.5% 증가

. 첨단소재 부문 매출 2,243억원으로 전년비 50% 증가

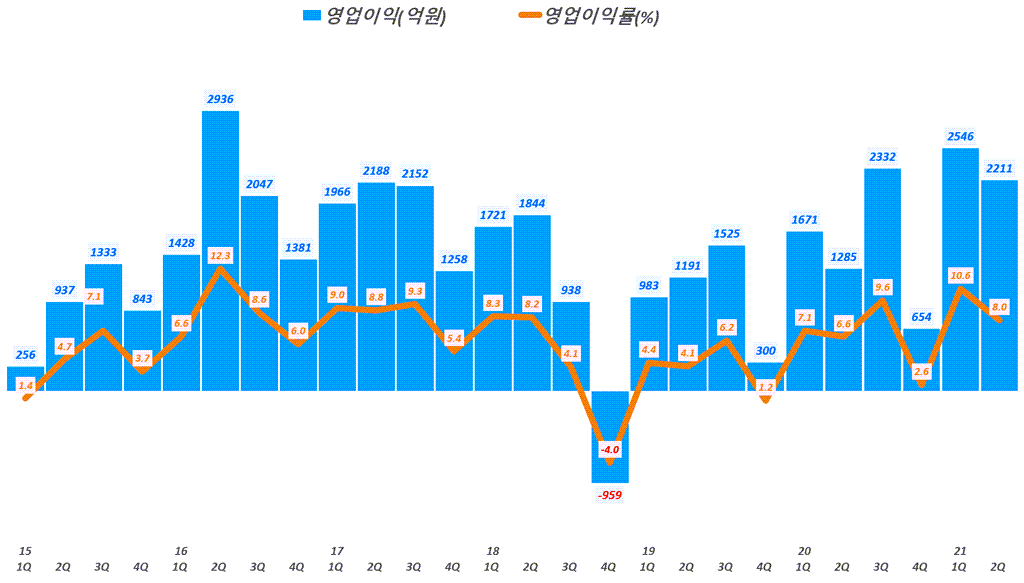

. 리테일 부문 매출 1,266억원으로 전년비 15% 증가 - 2분기 영업이익은 2,211억원, 영업이익률 8%로 전년비 72% 증가

다만 전분기 영업이익 2,546억원, 영업이익률 10.6%에는 다소 미치지 못함 - 사업부문별 영업이익은

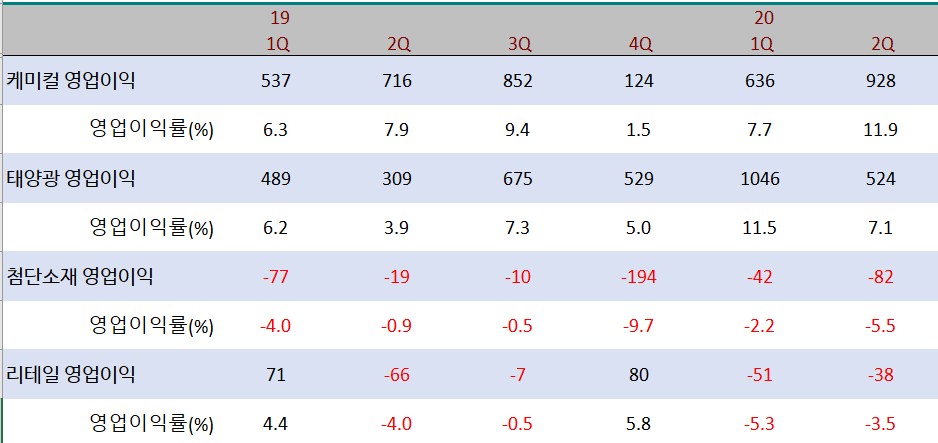

. 케미컬 부문 영업이익은 시황호조 및 판가 상승, 스트레드 확대 지속으로 2,930억원, 영업이익률 22%로 전년비 216% 증가했고, 영업이익률도 근래 가장 높은 수준을 기록

. 태양광 부문 영업이익은 웨이퍼 등 원자재 가격 인상 및 물류비 상승 등으로 원가 부담이 지속되어 646억 적자를 기록해 적자가 계속 심해지는 추세를 보임

. 첨단소재 부문 영억이익은 아이폰 후속 모델 양산 개시 덕분에 전자 소재 실적은 개선되었으나 자동차용 반도체 수급 이슈로 영업이익 22억원에 그쳐 전분기 대비 69% 감소

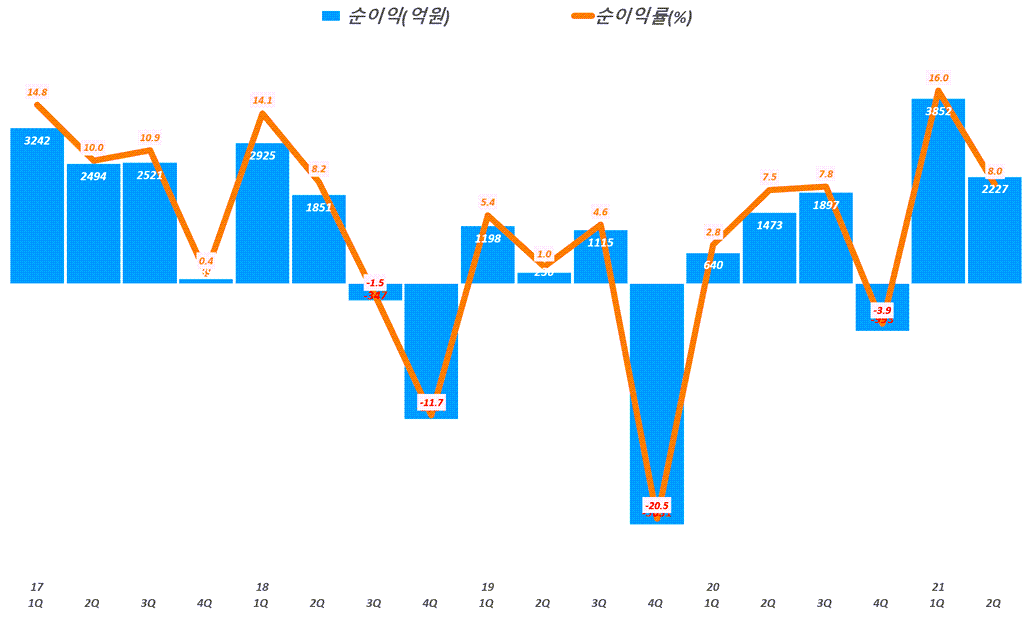

. 리테일(갤러리아) 부문 영업이익은 22억원을 기록, 명품 및 홈리빙 중심 소비 심리 개선에도 불구, 보유세(112억원) 증가로 전분기 대비 82% 감소 - 2분기 순이익은 2,227억원, 순이익률 8%로 전년비 51% 증가했지만

전분기 순이익 3,852억원, 순이익률 16%에 비해서는 반토막 났음

이후 한화솔류션 실적은 태양광 부문의 적자가 지속되면서 그다지 긍정적이지 않은 모습을 보일 것으로 전망됩니다.

- 케미컬 부문은 유가 및 납가 가격 강세로 원가 부담 증가될 것이고, 일부 신증설 물량이 출회되면서 스프레드가 축소될 전망

- 태양광 부문은 발전사업 매각에도 불구 원가 부담은 지속될 것으로 전망

증권사들의 한화솔루션 실적 전망 및 한화솔류션 주가 전망을 간단히 언급해 보죠

- 이베스트증권 이안나연구원, 한화솔류션 보유로 하향 조정, 목표주가 42,000원 제시

- 하이투자증권, 한화솔류션 주식 보유로 평가 유지, 목표주가 63,000원 유지

- 메리트증권 노우호연구원, 한화솔류션 주식 매수 유지, 목표주가 54,000원 제시

. 중장기 성장성보다는 태양광 추정치 하양레 따른 단기 모멤텀 부족 - 유진투자증권, 한화솔류션 투자의견 매수 유지, 목표주가 54,000원으로 하향

2분기 한화솔루션 매출 42% 증가

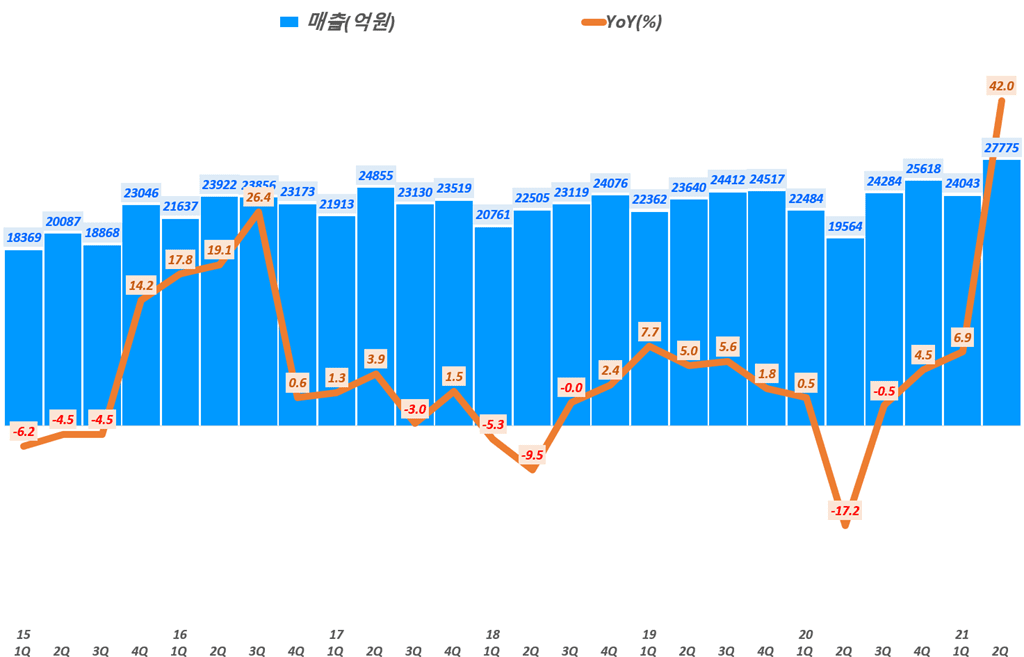

21년 2분기 한화솔루션 매출은 2조 7,775억원으로 전년비 42% 증가했고 전분기 비 15.5% 증가하면서 긍정적인 모습을 보였습니다.

그럼에도 한화솔류션 미래 성장을 이끄는 태양광 부문 사업 내용이 시장 기대를 충족하지 못하면서 부정적인 평가를 받고 있습니다.

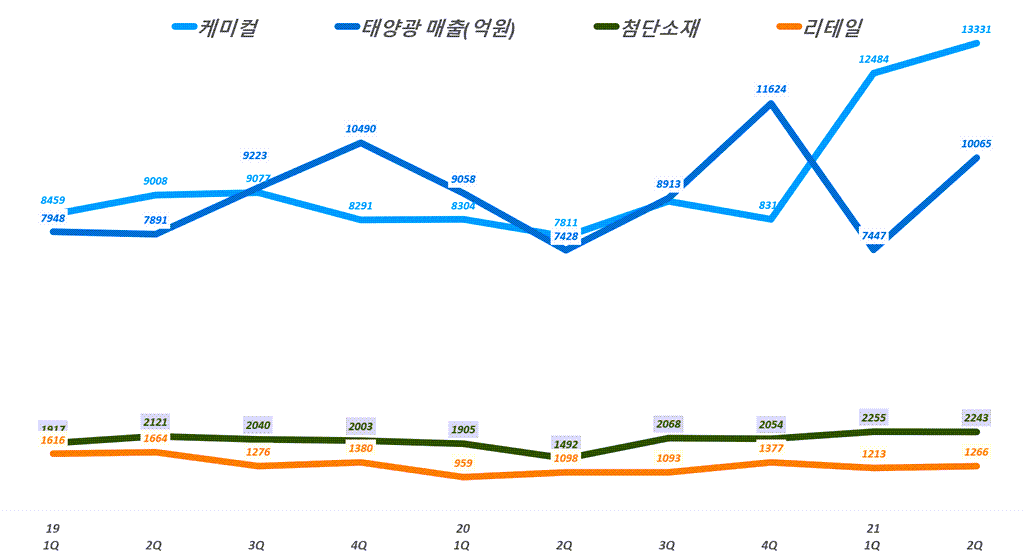

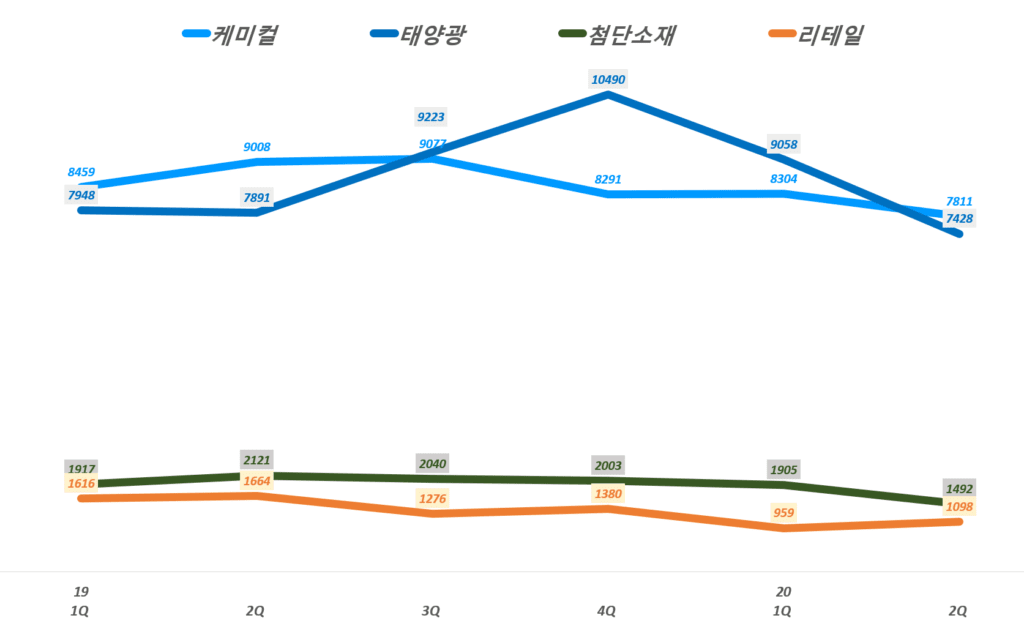

한화솔루션 사업부문별 매출 추이

아시다시피 한화솔루션 사업부문은 케미컬, 태양광, 첨단소재, 리테일 등으로 나누어져 있습니다. 태양광 사업부 이름은 큐셀로 변경했죠.

이 중에서 한화솔루션 성장을 이끌던 것은 태양광 부문인데요. 전 세계적인 그린 흐름과 친환경 에너지 정책에 따라 2019년이후 한화솔루션 태양광 사업부문은 빠르게 성장했습니다.

코로나 팬데믹으로 수요 감소가 예상되었던 20년 1분기에도 전년 비 14% 성장하면서 한화솔루션 성장에 대한 믿음을 주었지만 20년 2분기부터 팬데믹 영향을 크게 받으면서 매출 감소 추세를 보였습니다.

다행히 21년 2분기 한화솔류션 태양광 부문 매출은 35.5% 증가하면서 상승 반전했지만, 원가 및 물류비 상승 등으로 적자가 심화되면서 수익성 부문에서 의문을 받고 있죠.

대신 케미컬 부문 매출과 수익성이 개선되면서 전체 한화솔류션 매출과 수익성은 긍정적인 모습을 보이고 있습니다.

21년 2분기 사업부별 매출을 살펴보면 시황호조로 케미컬 부문이 가장 높은 중가세를 보였고 이어 첨단 부무과 태양광 부문이 뒤를 잇고 있습니다.

- 케미컬 부문 매출 1조 3,331억원으로 전년비 71% 증가

- 태양광 부문 매출 1조 65억원으로 전년비 35.5% 증가

- 첨단소재 부문 매출 2,243억원으로 전년비 50% 증가

- 리테일 부문 매출 1,266억원으로 전년비 15% 증가

한화솔류션 사업부문별 매출 추이

한화솔류션 태양광 매출 추이

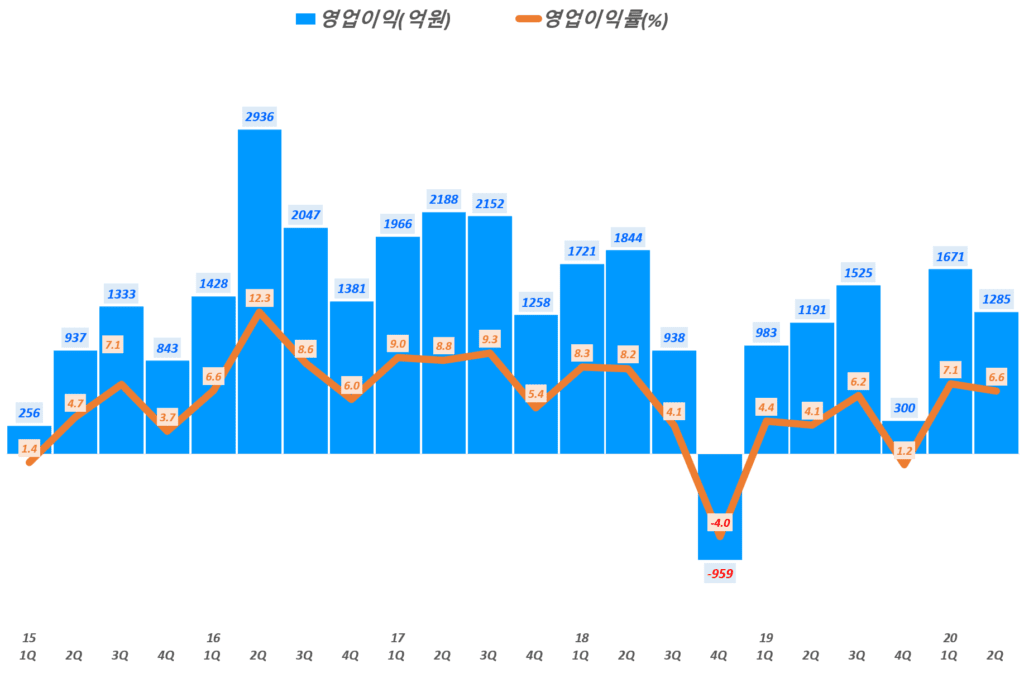

2분기 한화솔루션 영업이익 72% 증가

비록 태양광 부문 영업적자가 심화되고는 있지만 케미컬 부문 영업이익 증가 등 다른 사업 부문 실적 호조에 힘입어 2분기 한화솔류션 영업이익은 2,211억원을 기록, 전년비 72% 증가했습니다.

- 2분기 영업이익은 2,211억원, 영업이익률 8%로 전년비 72% 증가

다만 전분기 영업이익 2,546억원, 영업이익률 10.6%에는 다소 미치지 못함 - 사업부문별 영업이익은

. 케미컬 부문 영업이익은 시황호조 및 판가 상승, 스트레드 확대 지속으로 2,930억원, 영업이익률 22%로 전년비 216% 증가했고, 영업이익률도 근래 가장 높은 수준을 기록

. 태양광 부문 영업이익은 웨이퍼 등 원자재 가격 인상 및 물류비 상승 등으로 원가 부담이 지속되어 646억 적자를 기록해 적자가 계속 심해지는 추세를 보임

. 첨단소재 부문 영억이익은 아이폰 후속 모델 양산 개시 덕분에 전자 소재 실적은 개선되었으나 자동차용 반도체 수급 이슈로 영업이익 22억원에 그쳐 전분기 대비 69% 감소

. 리테일(갤러리아) 부문 영업이익은 22억원을 기록, 명품 및 홈리빙 중심 소비 심리 개선에도 불구, 보유세(112억원) 증가로 전분기 대비 82% 감소 - 2분기 순이익은 2,227억원, 순이익률 8%로 전년비 51% 증가했지만

전분기 순이익 3,852억원, 순이익률 16%에 비해서는 반토막 났음

분기별 한화솔류션 영업이익 추이

분기별 한화솔류션 순이익 추이

20년 2분기 한화솔류션 실적 분석 및 향후 전망

20년 2분기 한화솔루션이 시장 기대를 미치지 못하는 실적을 발표했습니다. 매출 1조 9,564억, 영업이익 1,285억으로 매출은 시장 기대에 크게 미달했지만 영업이익은 기장 기대보다는 좋은 실적을 기록했습니다.

아무래도 화화솔루션은 향후 성장에 대한 기대가 큰 기업이기 때문에 영업이익보다는 매출 성장률을 중점으로 해석하는 것이 맞을 것입니다.

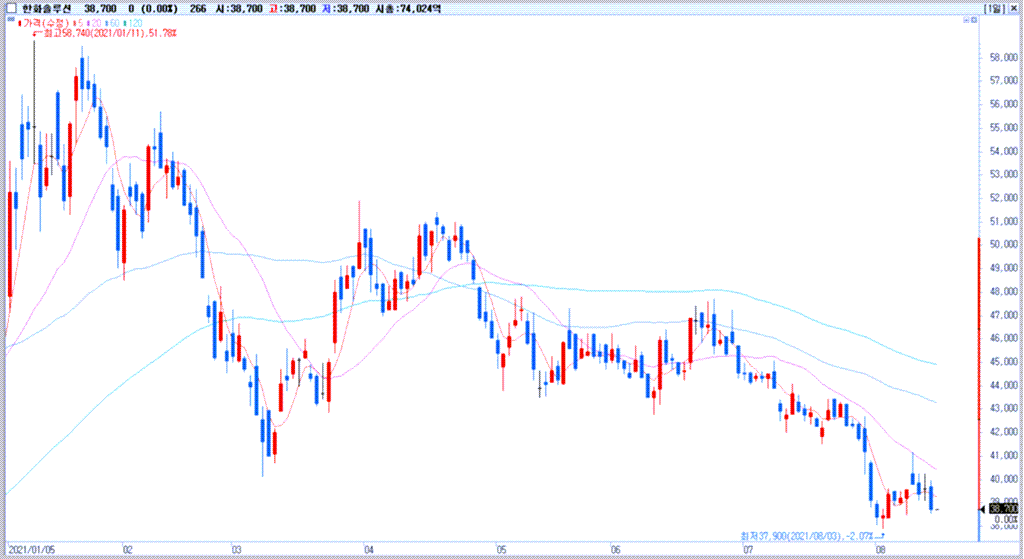

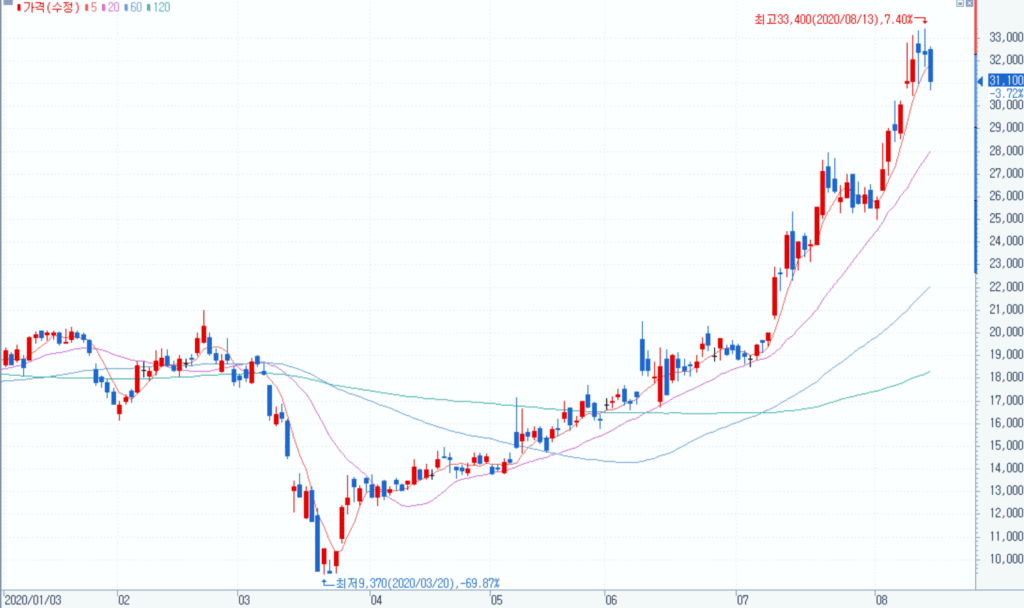

한화솔루션 주가 추이

금융정보업체 애프엔가이드는 20년 2분기 한화솔루션 실적을 아래와 같이 긍정적으로 예측했습니다.

- 하나솔루션 매출 2조 1,137억, 전년 비 10.97% 하락

- 하나솔루션 영업이익 936억, 전년 비 4% 하락

이러한 시장 기대는 시장 기대를 뛰어 넘는 어닝 서프라이즈를 기록한 지난 1분기 한화솔루션 실적이후 한화솔루션 전망이 높아지고 한화솔루션 미래 가치에 대한 기대가 높아졌습니다.

코로나 팬데믹에도 불구하고 한화솔루션 각 사업 부문의 매출 감소가 예상외로 적고 일부 사업부는 오히려 성장할 것이라는 전망이 힘을 얻었습니다.

이렇게 한화솔루션 2분기 전망 및 향후 전망에 대한 기대가 높아지면서 한화솔루션 주가는 빠르게 올랐습니다.

이러한 시장 기대에 비해서 실제 2분기 한화솔루션 실적은 매출 1조 9,564억으로 전년 비 -17.2% 하락했으며 전 분기에 비해서도 -13% 하락했습니다. 아무래도 코로나 팬데믹에 따른 수요 위축을 예상보다 크게 받았다고 볼 수 있습니다.

다행히 한화솔루션 영업이익 1,285억, 영업이익률 6.6%로 영업이익에서는 예상보다는 좋은 성적을 내면서 전년 동기 영업이익1,191억에 비해서 오히려 7.9% 증가했습니다. 다만 워낙 실적이 좋았던 전 분기에 비해서는 -23.1%로 크게 줄어들었습니다.

이러한 실적이 향후 주가에 떻게 반영될까요?

분기별 한화솔루션 매출 추이

20년 2분기 한화솔루션 매출을 포함한 분기별 한화솔루션 매출 추이를 그래프로 그려보았습니다. 전체적인 흐름을 보고 종합적인 판단에 도움이 되기 위해서..

- 20년 2분기 매출 1조 9,564억, 전년 비 -17.2% 하락, 전 분기 비 -13% 하락

- 근래 한화솔루션 매출은 성장을 지속해왔지만 성장률은 최대 7.7%로 높지 않음

- 따라 20년 2분기 매출감소률 -17.2%는 근래들어 가장 좋지 않음

한화솔루션 사업부문별 매출 추이

아시다시피 한화솔루션 사업부문은 케미컬, 태양광, 첨단소재, 리테일 등으로 나누어져 있습니다.

이 중에서 한화솔루션 성장을 이끌던 것은 태양광 부문인데요. 전 세계적인 그린 흐름과 친환경 에너지 정책에 따라 2019년 한화솔루션 태양광 사업부문은 빠르게 성장했습니다.

코로나 팬데믹으로 수요 감소가 예상되었던 20년 1분기에도 전년 비 14% 성장하면서 한화솔루션 성장에 대한 믿음을 주었지만 2분기에는 코로나 팬데믹 영향을 크게 받으며 전년 비 -6% 감소로 전환되었습니다.

2분기 한화솔루션 매출을 이끌 것으로 전망되었던 케미컬 사업부문도 전년 비 -13% 하락하면서 시장 기대에 미치지 못했습니다.

비교적 안정적인 매출 성장을 보였던 케미컬, 첨단소재 그리고 리테일도 전년 비 매출이 크게 감소하면서 한화솔루션 매출 감소를 이끌었습니다.

- 케미컬 사업부문 매출 7,811억, 전년 비 -13% 감소

- 태양광 사업부문 매출 7,428억, 전년 비 -6% 감소

- 첨단소재 사업부문 매출 1,492억, 전년 비 -30% 감소

- 리테일 사업부문 매출 1,098억, 전년 비 -34% 감소

즉 2분기에는 한화솔루션 성장을 이끌어왔던 태양광 부문 매출까지 감소세로 전환되고, 다른 사업부문도 -13% ~ -34%까지 크게 감소하면서 이번 분기에 한화솔루션의 사상 최대 매출 감소를 이끌었다고 볼 수 있습니다.

분기별 한화솔루션 영업이익 추이

20년 2분기 한화솔루션 영업이익은 기대 이상으로 좋은 성과를 거두었습니다.

2분기 한화솔루션 영업이익 1,285억, 영업이익률 6.6%로 시장 예상을 상회했습니다.

전년 동기 영업이익 1,191억에 비해서 7.9% 증가했고, 워낙 실적이 좋았던 전 분기에 비해서는 -23.1%로 줄어들었습니다.

이러한 한화솔루션 영업이익은 코로나 팬데믹을 감안하면 긍정적인 실적이라는 평입니다.

사업부문별로는 케미컬 부문이 영업이익 928억으로 한화솔루션 영업이익 증가를 견인했습니다. 케미컬 부문 영업이익률은 11.9%로 전년 7.9%에 비해 4.0%p 높아졌습니다. .

이는 케미컬 부문은 나프타 등 원재료 가격이 저유가 기조와 맞물려 약세를 보이고, 저밀도 폴리에틸렌(LDPE)와 선형저밀도폴리에틸렌(LLDPE) 제품의 스프레드(제품가격에서 원재료가격을 뺀 마진)는 호조세를 띄고 있었기 때문에 영업이익에 긍정적 이었습니다.

태양광 부문 영업이익은 524억, 영업이익율 7.1%로 전년 7.3%에 비해 소폭 감소했지만 코로나 팬데믹을 감안하면 긍정적인 실적이라고 평가 할 수 있을 것 같습니다.

첨단소재 및 이테일 부문은 지속적인 영업이익 적자에서 벗어나지 못했습니다.

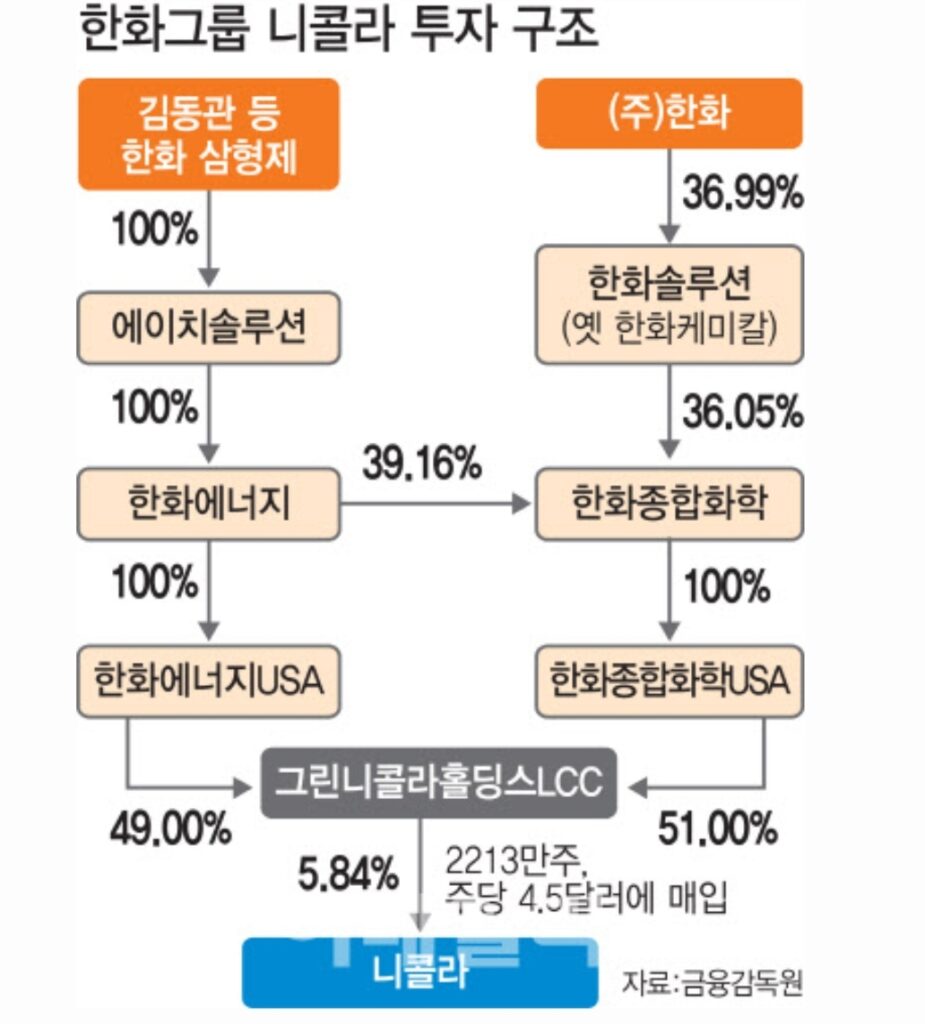

니콜라 평가 차익 반영, 한화솔루션 순이익 541% 증가

20년 2분기 한화솔루션 순이익은 1,473억으로 전년 비 541% 크게 증가했습니다. 영업이익이 전년 비 7.83% 증가에 그친 것에 비해서 순이익이 크게 증가한 것은 한화가 투자한 수소차 기업 니콜라가 미국 나스닥에 상장되고 주가가 크게 상승하면서 평가 차익이 반영되었기 때문입니다.

한화솔류션이 100% 지분을 가지고 있는 자회사 한화종합화학와 에이치솔류션 자회사 한화에너지가 니콜라 주식을 주당 4.5달러를 주고 223만주를 매입, 투자했습니다.

니콜라 주식이 크게 오르면서 한화 관련사들이 평가 차익을 얻으면서 주변 부러움을 샀으나 최근 니콜라 사기 의혹 등으로 니콜라 주가가 크게 하락하면서 한화 관련 주들도 어려움을 겪고 있기도 합니다.

참고

20년 사업보고서로 살펴본 한화솔루션 실적과 향후 한화솔루션 전망