ChatGPT 사용료가 비싸기 때문에 이 비싼 비용을 오피스 가격에 전가해 수용 가능성을 높이면 대규모로 빠른 속도로 ChatGPT를 확산할 수 있다는 의견이 있습니다.

사무실 일반 업무에서 ChatGPT의 막강한 기능이 도입된다면 사무직 업무는 상당히 혁신되고, 사무실 근무자 대부분은 짤릴 수도 있을 것 같습니다.

엄청난 원가절감 가능???

마이크로소프트 오피스가 ChatGPT로 업무 환경을 바꾸는 방법

주말 동안 The Information지는 마이크로소프트가 OpenAI의 챗봇 기술(현재 ChatGPT, 곧 GPT-4가 될 예정)을 Word, Outlook 및 PowerPoint를 포함한 Office 생산성 기술 제품군에 추가하려고 한다고 보도했습니다.

저는 즉시 궁금해졌습니다.

전 세계적으로 수십억 개의 회사에서 사용하는 이러한 스테로이드 앱이 우리의 작업 방식을 어떻게 바꿀까요?

특히 Google이 게임에 완전히 뛰어들어 자체 생성 AI 기능을 Google Workspace에 통합하면 어떨까요?

일상 업무에서 AI가 보잘것없는 스프레드시트처럼 평범한 것이 될까요?

새로운 Clippy보다 훨씬 더, Far more than a new Clippy

이 계획에 대한 소식은 2019년 OpenAI에 10억 달러를 투자했던 마이크로소프트가 자사 검색 엔진 Bing에 ChatGPT를 내장할 계획 이라는 소문 이 퍼진 지 불과 며칠 만에 나왔습니다.

그러나 이 보고서는 이전 기술 세대의 사람들을 즉시 웃게 만들었습니다. 왜요? 한마디: 클리피.

클리피가 뭐예요?

1997년에 마이크로소프트 오피스와 함께 번들로 제공되고 빌게이츠(Bill Gates)가 개인적으로 출시한 마이크로소프트의 사용자 인터페이스 에이전트인 클리피(Clippy)는 (작업 도중에) 튀어나와서 “편지를 쓰고 있는 것 같습니다. . 도움을 원하십니까?”라고 질문합니다.

Clippy는 침략적인 팝업으로 인해 대부분 혐오와 조롱을 받았습니다.

Time지는 Clippy를 사상 최악의 발명품 중 하나로 선정하기도 했습니다.

Clippy는 2021년 마이크로소프트 Teams의 복고풍 스티커 팩의 하나오 문화 아이콘으로 부활했지만 2007년까지 완전히 사라졌습니다.

오피스에 ChatGPT 통합시 마이크로소프트 경제적 해자가 깊어질 듯

물론 ChatGPT는 단순한 자연어 프롬프트를 기반으로 텍스트를 생성하고 이메일에 대한 응답을 제안하여 Excel에서 데이터를 분석하고 텍스트를 번역하는 것부터 잠재적으로 모든 것을 할 수 있습니다.

기술 투자자 Puneet Kumar는 트윗에서 이 가능성이 “매우 강력하다”고 말하면서 엔터프라이즈 오피스 기술에서 마이크로소프트의 해자를 “더 강화”할 것이라고 덧붙였습니다.

chatGPT + Microsoft Word/ Powerpoint/ Excel / Outlook will be crazy powerful. Microsoft can sell this as an add-on to the office and monetize significantly in no time. This will further deepen the moats of Microsoft into the enterprise and personal software world.

강력한 이커머스 경쟁력을 기반으로 삼품 검색자를 대상으로 광고를 노출시켜 뛰어난 광고 효과를 제공하는 아마존 광고 비즈니스는 최근 메타와 구글이 애플 개인정보보호 강화로 큰 타격을 입어 휘청이는 가운데 호로 독양청청하고 있는 느낌입니다.

2023년은 소매 미디어(retail media), 소셜 커머스(Social commerce), 그리고 경제적 불확실성의 해(lingering economic uncertainty)가 될 것이라는 것을 우리 모두 알고 있습니다.

하지만 여기 앞으로 1년 동안 목표로 삼을 몇 가지 가능성이 더 있습니다.

2023년은 아마존 광고 혁신의 해가 될 것입니다

이 전자상거래 대기업, 아마존은 2023년 아래 세 가지 집중적인 움직임을 보이면서 광고 혁명을 주도할 것입니다.

NFL 축구 경기 중계를 통해 프리미엄 TV에 표적 광고와 폐쇄 루프 측정의 가능성을 점검할 것

아마존 프레쉬 확장함에 따라 매장 내 소매 미디어 형식을 더 많이 도입할 예정

아마존은 프라임 샘플 프로그램을 부활할 것

프리밍엄 TV 광고, 표적광고와 측청능력 제고

첫째, 아마존은 매주 목요일 밤 NFL 축구 경기 중계를 통해 프리미엄 TV에 표적 광고(the promise of targeted advertising)와 폐쇄 루프 측정의 가능성(closed-loop measurement to premium TV)을 점검할 것입니다.

분석가 Andrew Lipsman은 최근 발표한 “Bind the Numbers라는 데일리 팟캐스트에서 아마존 표적 광고에 대해 예측”했습니다.

작년에는 주로 전통적인 TV 광고에 집중되었습니다. 하지만 올해는 [아마존 디지탈 광고]가 더 표적화되고 더 측정 가능해지기 시작할 것이라고 생각합니다. 그리고 그것은 아마존이 다른 주요 스포츠 중계권을 따내려고 시도한다고 해도 놀라지 마세요.

아마존 프레쉬 확장으로 매장 내 다양한 리테일 미디어 강화

둘째, 아마존이 공격적으로 아마존 프레쉬 풋프린트를 확장함에 따라 매장 내 디지털 사이니지(in-store digital signage), 시원한 문에 연막 오버레이(smoke screen overlays on cooler doors), 다른 표면 실험(experimenting with other surfaces) 등 매장 내 소매 미디어 형식을 더 많이 도입할 예정입니다.

footprint

정보기술에서 footprint는 특정 하드웨어나 소프트웨어 단위가 차지하고 있는 공간의 크기를 말합니다.

만일 마케팅 보로셔에서 새로운 하드웨어 유니트나 데스크탑 디스플레이가 더 작은 footprint를 갖는다고 설명한다면 방이나 책상에서 차지하는 공간이 이전보다 작아졌다는 것을 의미합니다.

컴퓨터 내부 공간을 적게 사용하는 마이크로컴포넌트나 메모리를 적게 사용하는 스프트웨어를 설명하는데 사용됩니다.

-Digital Footprint : – 사람이 웹상에 남겨놓은 다양한 디지탈 기록을 일컬습니다. – ‘디지탈 흔적’ 또는 디지찰 풋프린트’라고 합니다. – 소비자가 여러 홈페이지에 로그인하거나 결제정보를 입력하는 등 남긴 흔적이나 기록이 그것입니다. – 최근 개인정보관리가 강화되면서 급부상하는 개념이라고 할 수 있습니다.

carbon Footprint, 탄소발자국 :

사람이나 상품이 활동하거나 생산 또는 사용될 때 사용되는 직간접적으로 발생하는 이산화탄소의 양을 말합니다.

지구온난화의 주범인 탄소 발생량을 줄여보자는 취지에서 이러한 개념을 사용하기 시작했습니다.

아마존은 프라임 샘플 프로그램을 부활할 것

셋째, Lipsman은 아마존이 2019년에 중단되기 전에 브랜드가 샘플을 통해 제품을 마케팅할 수 있도록 허용한 프라임 샘플 프로그램을 다시 가져올 것이라고 생각합니다.

이러한 변화는 특히 소비자 패키지 상품 회사들에게 매력적일 것입니다.

프라임 샘플 프로그램이 왜 사라졌는지 아무도 모르지만 립스먼은 아마존이 배후에서 프로그램을 최적화할 수 있다고 말했습니다.

(샘플 프로그램이)영원히 사라지기에는 너무 강력한 메커니즘입니다.

제품을 마케팅하고 그 제품을 실제로 사람들의 집에 들여보내고, 그 제품을 그들의 손에 쥐어주면 사람들이 반복 구매자가 되어 평생의 가치를 이해할 수 있는지 알 수 있을까요?

그것은 강력한 마케팅 프로그램입니다.”

Instacart는 광고 분야에서 경쟁자임을 입증할 것

모두가 상반기에 시장이 고전할 것으로 예상하고 있지만, 립스먼은 인스타카트가 IPO를 신청할 것이라고 예측합니다.

일단 그렇게 되면, 회사에 큰 이득을 얻을 것으로 기대됩니다.구체적으로요?

이 배달 회사, 인스타카트는 NBC Universal 및 Shopify와 제휴하여 광고 사업을 강화할 수 있습니다.

쇼피파이와 제휴는 매우 가능성이 높다고 생각합니다

Instacart의 CEO Fidji Simo는 Shopify의 이사회에 속해 있습니다.

립스만은 인스타카트가 광고회사로 진가가 들어날 것이라고 주장합니다.

사람들은 인스타카트가 식료품 배달 회사가 아니라 광고 회사라는 것을 알게 될 것입니다. 광고가 바로 인스타카트 가치의 원천이며, 그들이 강하게 성장하고 있는 높은 이윤의 광고 사업입니다.”

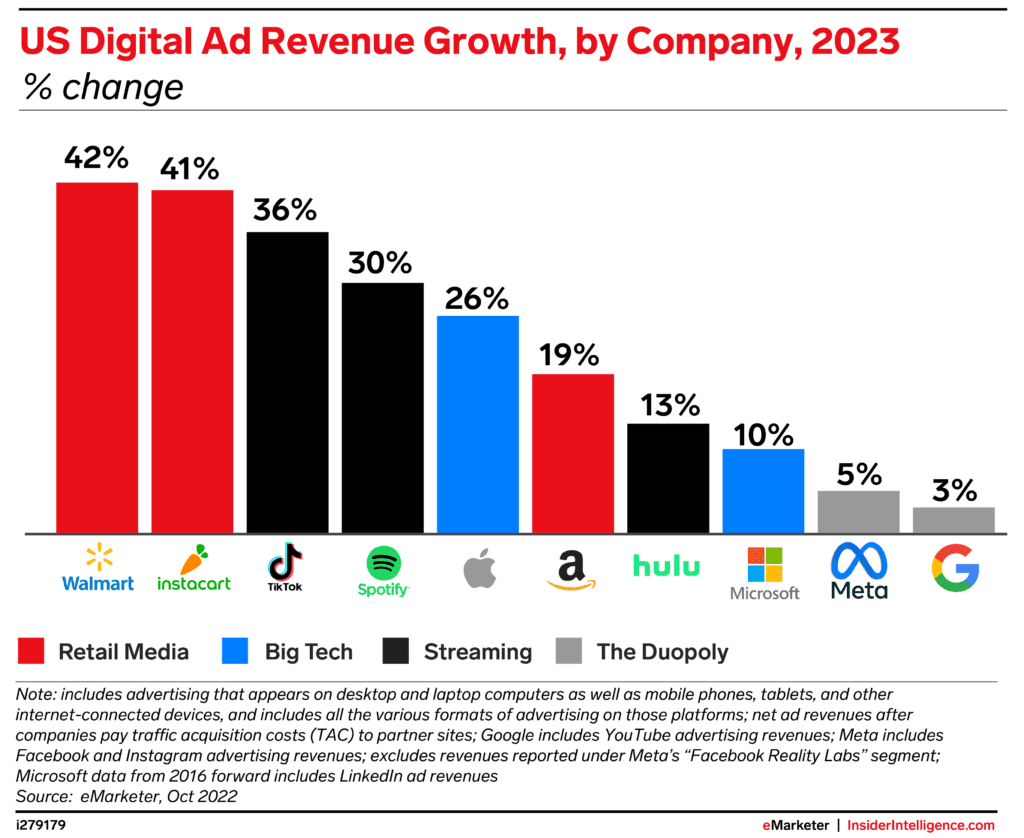

2023년 미국 광고회사별 성장률 전망, Chart by emarketer

월마트는 Paramount+와 제휴, 커넷티드 TV 광고에 힘을 실어줄 것입니다

작년, 2022년 월마트는 월마트+ 제품에 파라마운트+를 추가했습니다.

립스먼은 두 회사가 월마트 커넥트의 재고를 늘리기 위해 파트너십을 확대할 것이라고 생각합니다.

그는 “Paramount+의 풋프린트는 매우 강력하며 자연스러운 파트너십처럼 보입니다.”라고 말했습니다.

1월 9일 월가 IB들의 리포트 중에서 기술주 관련 내용을 모아 봤습니다. 아마존 투자의견, 엔비디아 투자의견 그리고 구글 투자의견들이 새롭게 올라왓습니다.

아마존 주식 투자의견

BofA, 아마존 정리해고는 ‘긍정적인 신호’가 아니라 ‘감정에 좋다’고 지적

아마존 CEO 앤디 재시가 아마존 직원 약 5.5%인 약 18,000명을 정리해고하겠다고 밝힌 후, BofA 분석가 저스틴 포스트는 이러한 아마존 정리해고는 11월 계획된 초기 10,000명보다 더 많은 것이라고 지적했습니다. 언급했습니다.

포스트는 투자자들에게 총 해고 직원수가 초기 1만명에서 1.8만명으로 8,000명 증가한 것은 “2022년 연말 매출이 약햇다는 신호일 수 있다”고 말했지만 아마존은 11월에 추가 해고가 고려되고 있음을 시사했고 이러한 (추가) 정리해고 증가는 이익과 성장 사이의 더 나은 균형에 대한 아마존 경영진이 집중하고 있다는 정서를 개선할 것이라고 말했습니다.

아마존 주식 투자의견 매수 등급을 유지하고 있는 그 분석가는 또한 아마존의 해고와 주식 반응이 알파벳(GOOGL)이 2023년에 더 공격적으로 비용을 절감할 것으로 계속 예상하고 있기 때문에 좋은 읽을거리가 될 것이라고 생각합니다.

UBS, 아마존 주가목표를 149달러에서 125달러로 하향

아마존 AWS 점검 후 아마존 매출 성장률 예상치를 낮춤

’22년 4분기 아마존 성장률 전망치를 21%

2023년 18.4%,

2024년 19.3%

아마존 AWS P/E 배수는 10배에서 7배로 감소하고 있으며, 아마존 AWS 매출 예상 컨센서스는 지나치게 높다고 주장

미국은 아슬아슬하게 경기침체를 피할 것이다. US likely to Avoid Recession ‘2023년 미국 경제성장률 1.6%

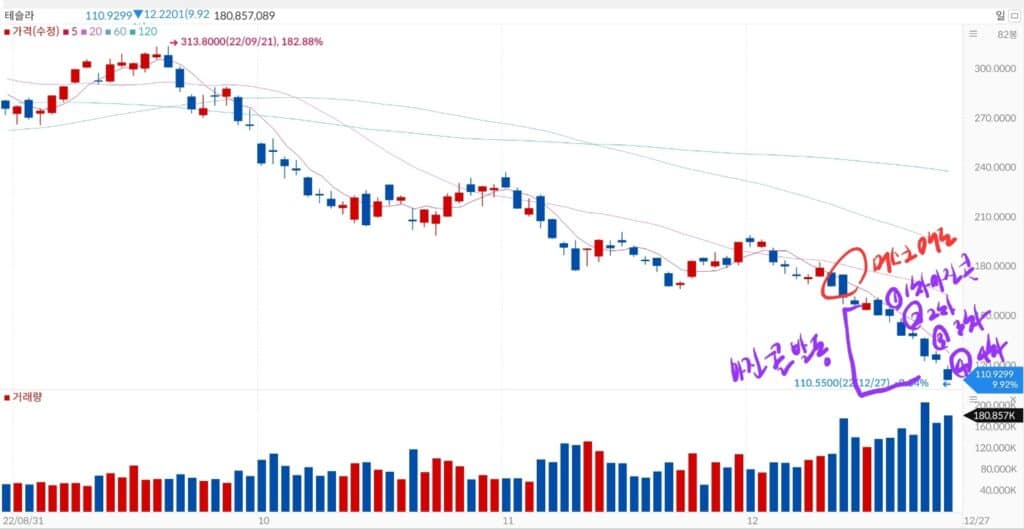

1월 9일자로 테슬라 주식 및 테슬라 전략, 특히 지난 주 단행된 중국 테슬라 가격 인하를 보는 월가의 의견들을 모아 봣습니다.

지난 주에는테슬라 전기차(주로 모델 3, 모델 Y) 중국 가격을 10%가까이 낮추었는데요. 이러한 테슬라 가격 인하는 이미 예상했다는 반응(경기침체 등으로 테슬라 전기차 수요가 줄어들어 테슬라는 가격을 크게 내릴 수 밖에 없을것이라는 주장이 이전부터 있었습니다.)과 테슬라 전기차 각겨의 이러한 급격한 하락은 테슬라 이익 및 경쟁에 미치는 영향이 클것이라는 우려등이 상존합니다.

테슬라 가격인하관련

파이퍼 샌들러, 테슬라의 중국 가격 인하 결정은 놀랍지 않다고 평가

어젯밤 테슬라가 중국 테슬라 전기차의 “비교적 상당한 가격 인하”를 발표한 후, 파이퍼 샌들러 분석가 알렉산더 포터는 몇 달 동안 이러한 위험을 경고해왔다는 점을 감안할 때, (테슬라의) 이 결정에 대해 “놀랍지 않다”고 말했습니다.

테슬라의 중국 판매량, 모델 믹스, 고정 비용 및 투입 비용이 크게 변하지 않는다면, 이번 가격 인하로 테슬라 주당순이익이 연간 70센트 하락 할 수 있지만, 이러한 요인의 변화가 없다고 가정하는 것은 “큰 경우”라고 Potter는 말했습니다.

테슬라 주가는 지난 금요일 오후 거래에서 2.14달러(2%) 오른 112.48달러로 거래되고었는데, 그는 테슬라 주식 투자의견 Overweight 등급과 테슬라 주가 목표 340달러를 유지했습니다.

BofA, 테슬라 가격 인하 후 XPeng(사오천 전기차) 주식 투자의견을 중립으로 다운그레이드

1월 6일 테슬라가 중국 모델 3과 Y 가격을 “새로운 최저치”로 인하한 후, BofA 분석가 Ming Hun Lee는 XPeng 주가목표를 12.40달러로 낮추고 XPeng 주식 투자의견을 Buy에서 Neutral로 다운그레이드 했습니다.

테슬라 전기차 가격 인하는 일부 동종 업체의 판매와 시장 점유율을 압박할 수 있으며, XPeng 주요 제품인 P7은 모델 3과 가격과 브랜드 포지셔닝이 유사하기 때문에 “테슬라 가격 인하의 영향을 받는 제품 중 하나가 될 수 있다”고 Lee는 투자자들에게 말합니다.

GLJ Research, 테슬라 중국 가격 인하는 ‘당신이 생각하는 것보다 훨씬 심각합니다’라고 지적합니다

GLJ 리서치 분석가인 고든 존슨은 테슬라가 지난 1월 6일 중국에서 “전격적으로” 10.5%의 가격 인하를 단행한 것에 대해 “당신이 생각하는 것보다 훨씬 더 나쁘다”고 말합니다.

존슨은 투자자들에게 지난달 공장 생산량이 30% 감소했고 이달 14일간 공장 폐쇄가 계획된 이후 감산이 이뤄졌다고 밝혔습니다.

그는 현재 테슬라의 중국 공장 생산분 대부분이 수출되고 있다고 덧붙였습니다.

존슨은 테슬라의 가장 큰 시장인 중국에서, “새로운 주문이 거의 0에 가까운 것 같다”고 주장합니다.

그 분석가는 테슬라 주식이 “역대 최고의 단일 주식 주가 폭락할 것(Tesla will go down as the single-greatest stock short of all time)이라는 견해를 고수하고 있습니다.

Johnson은 테슬라 주가목표 73달러와 테슬라 주식 투자의견 매도 등급을 가지고 있습니다.

테슬라 주식 투자의견

Edward Jones, 장기적인 성장 기회라는 측면에서 테슬라 투자의견을 매수 등그으로 업그레이드

에드워드 존스 분석가 제프 윈도는 테슬라 투자의견을 보유(hold)에서 매수(buy)로 업그렝드하고, 테슬라 주식을 “에드워드 존스 주식 포커스 리스트”에 추가했습니다

윈도는 연구 노트에서 투자자들에게 경제 성장 둔화 우려와 일론 머스크의 트위터 관리 시간으로 인해 주가가 크게 하락했다고 지적했습니다.

경제 성장 둔화가 단기적으로는 자동차 판매를 압박할 수 있지만, 전기차 시장은 글로벌 규제로 인해 계속해서 확대될 것이라고 분석가는 말합니다.

그는 테슬라의 현재 주가가 성장하는 전기차 시장에서 장기적인 성장 기회와 정기차 시장에서 테슬라의 ‘강한 위치’를 반영하지 않는다고 주장합니다.

배런스, 지금은 테슬라 주식은 매수할 때

테슬라 악재 : 수요 둔화, 비용 증가, 일론 머스트의 산만한 경영

테슬라는 세계 최고의 전기차 메이커이며, 타 업체보다 10년 앞서 있다.

12개월 수익 배수가 2년전 121배에서 지금 21배로 크게 하락

지금은 기회를 놓치기엔 너무 아까운 기회로 메수 추천

수요가 둔화되고 비용이 증가하며 일론 머스크의 산만하고 주의를 기울이지 않은 상황에서 테슬라는 어려운 시기를 맞고 있다고 벤런스의 알 루트는 지적합니다.

그는 테슬라가 세계 최고의 전기차 제조업체이며 다른 자동차 제조업체들보다 10년 이상 앞서고 있다는 점을 언급하며 지금은 테슬라 주식을 살 때라고 덧붙였습니다.

테슬라 주식 투자는 확실히 위험한 베팅이지만, 주가가 사상 최고치에서 113.06달러로 72% 하락하고, P/E ratio(12-month forward earnings) 배수가 2년 전 201배에서 지금은 거의 21배로 크게 하락했기 때문에, 지금 테슬라 주식은 기회를 놓치기에는 너무 좋다고 Root는 주장합니다.

Edward Jones, 테슬라 투자의견을 보류에서 매수로 업그레이드

Edward Jones의 분석가 Jeff Windau는 테슬라 투자견을 보유(Hold)에서 매수(Buy)로 업그레이드 했습니다.

그동안 테슬라 주가는 주가하락과 더불어 강력한 콜옵션, 공매도로 폭락세가 가속화되어 왔는데요. 로이터는 S3 데이타를 인용해 2023년들어서 테슬라 공매도 위협은 줄어들지 않고 있다고 합니다.

2010년에서 2020년사이 공매도 세력은 테슬라 주가 상승으로 손실액이 600억 달러에 이름

2022년 테슬라 공매도 세력은 공매도를 통해 158.5억 달러 장부 수익을 올려 그동란 손실액 600억 달러의 4/1은 회수한 셈

2023년에도 테슬라 공매도 포지션이 증가해,

지난 30일동안 테슬라 공매도 포지션을 약 7,900만 개로 증가

30일 동안 유통 주식의 4%, 3.25억 달러 증가

공매도액은 87.6억 달러(유통 주식 거래액의 3%)로 한달전 140억 달러에서 감소 이는 테슬라 주가의 급격한 감소를 반영

Refinitiv 데이터에 따르면, 향후 3개월 동안 테슬라 주가가 12.5% 이상 하락할 확률이 53%이며, 같은 기간 동안 주가가 12.5% 이상 상승할 확률이 31%에 불과

테슬라 공매도 세력은 2022년 가장 수익성이 높은 한해를 보냇고, 2023년에도 공매도 세력은 일론 머스크가 이끄는 전기차 제조업체에 더 많은 압력을 가하고 있습니다.

데이터 분석 회사, S3 Partners의 데이터 분석에 따르면 빌린 주식을 팔고 나중에 더 낮은 가격으로 다시 사서 이익을 얻으려는 공매도 거래자들은 테스라 주식 공매도 포지션을 약 7,900만 개로 늘렸습니다.

이는 지난 30일 동안 거의 4%, 즉 3억 2,500만 달러 상당의 새로운 공매도 금액이 증가한 것으로 데이터에 나타났습니다.

테슬라의 공매도 금액은 87.6억 달러로 주식 유동량의 거의 3%로 한 달 전 140억 달러에서 하락했는데 테슬라 주가의 가파른 하락을 반영한 것입니다.

월별 테슬라 공매도 추이, Chart from reuters chart_eikon

2022년 테슬라 주가는 65% 하락

지난해 테슬라 주가는 약 65% 하락 했습니다. 머스크가 소셜 미디어 네트워크 트위터를 인수하기로 결정한 후 하락세가 가속화되었는데, 이는 일부 투자자들이 억만장자 CEO의 주의를 산만하게 하는 것으로 보았습니다.

Tesla의 주가는 금요일에 7.9% 하락한 $101.81로 2020년 8월 12일 이후 최저치를 기록한 후 반등하여 $111.69로 전날 비 1.2% 상승으로 마감했습니다. 테슬라 주가는 올해 현재까지 약 9% 하락했습니다.

테슬라 매도자들은 여전히 테슬라 주가 하락 가능성을 열어두고 있다.

S3 Partners의 예측 분석 담당 이사인 Ihor Dusaniwsky는 “매도자들은 테슬라 주식에 더 많은 하방 위험이 있다고 생각하는 것 같습니다.”라고 말했습니다. “주가가 공매도자에 대한 바닥이나 예상 가치에 도달하면 그들은 이익을 실현하기 위해 거래 포지션 정리를 시작할 것입니다. … 우리는 Tesla에서 아직 그것을 보지 못했습니다.”라고 그는 말했습니다.

S3 데이터에 따르면 2022년 테슬라는 미국 시장에서 가장 수익성이 높은 공매도 거래로 투자자들에게 158억5000만 달러의 장부 수익을 올렸습니다.

2022년 그해는 테슬라 공매도자들에게 최고의 해였지만 그들은 2010년부터 2021년까지 추정된 손실 600억 달러의 약 4분의 1만 회수했을 뿐입니다.

실시간 공매도 데이터를 추적하는 Ortex의 애널리스트 Evan Niu는 “일부 공매도 종목은 확실히 이익을 현금화하고 있는 반면 새로운 공매도 종목은 하락세가 계속될 것이라는 희망으로 순환하고 있을 수 있습니다”라고 말했습니다.

거래자들은 Tesla 옵션에 대한 약세 베팅에 기울고 있으며 가격은 향후 3개월 동안 테슬라 주가가 12.5% 이상 하락할 확률이 53%임을 암시합니다.

Refinitiv 데이터에 따르면 옵션 포지셔닝 신호는 같은 기간 동안 주가가 12.5% 이상 상승할 확률이 31%에 불과합니다.

![]1/9] 기술주 투자의견, 아마존, 구글 그리고 엔비디아를 보는 월가의 시선](https://happist.com/wp-content/uploads/2023/01/자동차-운전중인-여인-Young-woman-driver.Photo-by-Jan-Baborak-768x512.jpg "]1/9] 기술주 투자의견, 아마존, 구글 그리고 엔비디아를 보는 월가의 시선")

![[1/9]테슬라 가격 인하를 보는 월가의 시선](https://happist.com/wp-content/uploads/2023/01/테슬라-충전하는-여인-Photo-by-Jenny-Ueberberg-768x512.jpg "[1/9]테슬라 가격 인하를 보는 월가의 시선")