요즘 삼성, 정확히는 삼성전자가 어렵습니다.

Table of contents

목차 보이기

삼성전자 주요 사업 경쟁력

- 반도체 중 HBM관련해서는 하이닉스에 밀렸고 그 열위를 쉽게 극복하지못하고 있죠.

- D램에서는 마이크론에 밀린다는 이야기도 있습니다. 낭설이기를 빕니다.

- 비메로리부분에서는 대만의 TSMC에 말도 안될 정도로 밀리고 있고, 치고 올라오는 인텔의 도전에도 헉헉되는 지경입니다.

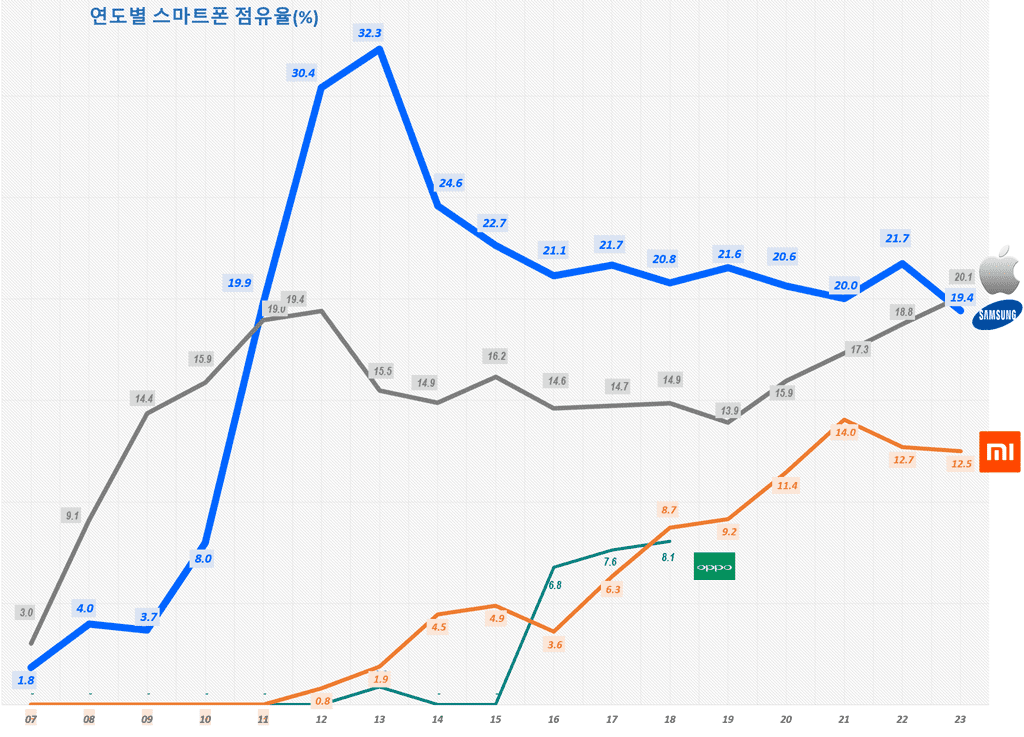

- 스마트폰에서는 애플 아이폰에 밀려 23년에는 11년이후 처음으로 연간 출하량에서 애플에 밀렸습니다.

그래서인지 삼성전자 주가가 힘을 쓰지 못하고 있죠. 나름 주식 하다는 사람들은 삼성전자를 혹평하면서 끝에 붙이는 단서가 “물론 저는 절대로 삼성전자에 투자하지 않습니다.”라는 것 입니다. 삼성으로서는기가찬 모릇이죠.

저도 반도체 사이클 상 삼성전자가 일정 상승하리라는 생각에 일정 부분 매수했는데, 바로 매도한 계기는 최근 삼성전자 엔지니어와 일해본 엔비디아 평가가 예전의 삼성이 아니라는 냉혹한 평가를 내렸다는 풍문을 듣고 삼성전자 반도체 비전이 그리 밝지 않다고 느껴 바로 매도하기는 했습니다.

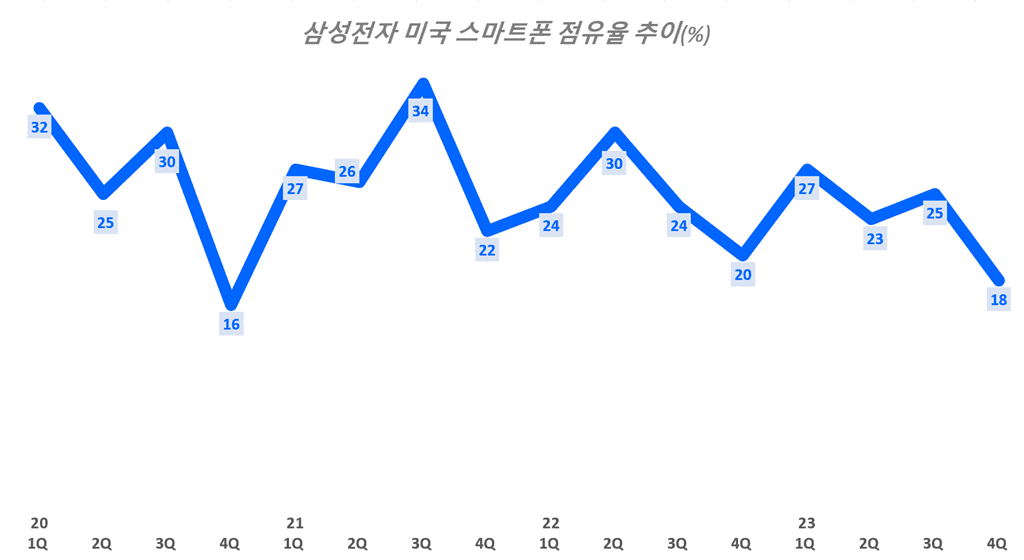

며칠 전 미국 시장에서 삼성전자 스마트폰 점유율이 사상 최저로 떨어졌다는 기사가 났습니다. 요즘 반도체 열세는 그려려니하는데 스마트폰조차 영영 경쟁력 회복의 가능성이 없는 것 아니가하는 우려가 삼성전자 주가를 더욱 더 짓누르는 것 같습니다.

삼성전자 미국 스마트폰 점유율 추이

보도에 따르면 미국 시장에서 삼성전자 스마트폰 점유율 18%로 급락했다는 것인데요.

이에 대한 반론 겸해서 정리해 보았습니다.

- 우선 삼성 점유율 하락 시기는 23년 4분기입니다.

- 주지하듯이 삼성은 2월에 신제품을 출시하고, 애플은 9월 정도 출시합니다.

물론 애플을 견제하기 위해 삼성은 8월 정도에 신제품을 추가하기도 합니다. - 그런 연유로 4분기 애플 아이폰 판매는 항상 정점을 찍었고 가장 좋은 성과를 내는 시점입니다.

- 분기별 삼성 스마트폰 점유율 추일르 보면 20년 4분기 16%, 23년 4분기 18% 22년 4분기 20% 등 매년 가장 낮은 점유율을 기록했습니다.

- 4분기는 삼성으로서는 점유율이 상재적으로 낮은 시기이기 때문에 큰 의미를 둘 필요없다는 항변은 반드시 무이한 것은 아닙니다.

- 하지만 23년 4분기 점유율 18%는 매년 기록하던 20%이상을 깨고 20%이하로 내려왔다는 점에서 삼성에게는 뼈아픈 실적입니다.

- 더우기 매년 점유율 수준은 꾸준히 하락하고 있습니다.

- 4분기가 아니드라도 다른 분기 점유율은 매년 낮아져 온것은 인정해야 합니다.

- 그럼에도 23년 4분기 하나만 보고 너무 삼성에 대한 기대를 접기엔 성급한 것 같습니다.

- 미국 시장에서 삼성 점유율은 꾸준히 하락하는 추세를 보입니다.

- 글로벌 시장에서 삼성 점유율이 급격한 하락세를 보이는 것에 비해서는 차라이 나은 지경이라는 평가도 가능할 정도로 말이죠.

소결

결론적으로 4분기 점유율 하나로 문제를 예단할 수는 없기에 전체 흐름을 봐야 한다는 것이며 결코 절망할 수준은 아니라는 것입니다.

삼성 스마트폰 점유율은 글로벌에서나 미국 시장에서나 모두 하락세를 면치 못하고 있습니다. 이 하락세가 멈추고 다시 반등을 할 것인지는 24년 출시한 갤럭시 AI폰이 어는 정도 답을 해줄 것으로 보입니다.