피트니스계의 넷플릭스라고 불리우는 펠로톤(PELOTON)이 20년 3분기(펠로톤 회계연도로 21년 1분기) 실적을 발표했습니다. 여기서는 20년 3분기 펠로톤 실적과 향후 펠로톤 전망에 대해서 간단히 정리해 봤습니다.

코로나 팬데믹으로 가장 큰 수혜를 입은 종목 중의 하나인 펠로톤은 코로나 팬데믹 확산 여부와 더불어 펠로톤 실적이 어떻게 변화할지에 대해서 시장에서는 상당한 관심을 가지고 바라보고 있습니다.

코로나 팬데믹을 맞아 구입한 제품 중에서 가장 후회하는 제품이 무엇이냐는 질문에 펠로톤이 영위하고 있는 운동 기구가 구매 후회 품목 1위에 오를 정도로 운동 기구는 기대만큼 많은 후회를 하는 것 같습니다. 작심 3일이라는 옛말이 하나도 틀리지 않는…

그러나 이번 3분기 펠로톤 실적을 보면 이러한 우려는 별 상관이 없어 보입니다. 새로운 펠로톤 바이크+의 엄청난 인기로 매출이 크게 증가하고 펠로톤 구독자도 크게 늘었습니다.

펠로톤 실적 요약

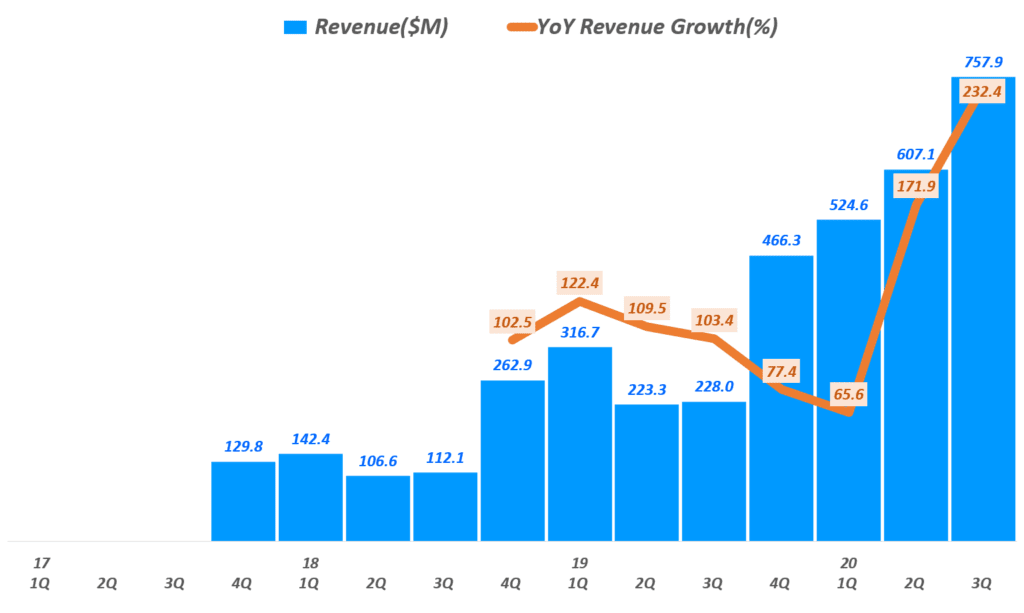

- 3분기 펠로톤 매출 7.58억 달러, 전년 比 232.4% 성장, 시장 예측 7.48억 달러 상회

- 주당 순이익 20센트로 시장 예측 11센트 상회

- 조정 EBITDA 1.19억 달러로 시장 예측 0.9억 달러 비 상회

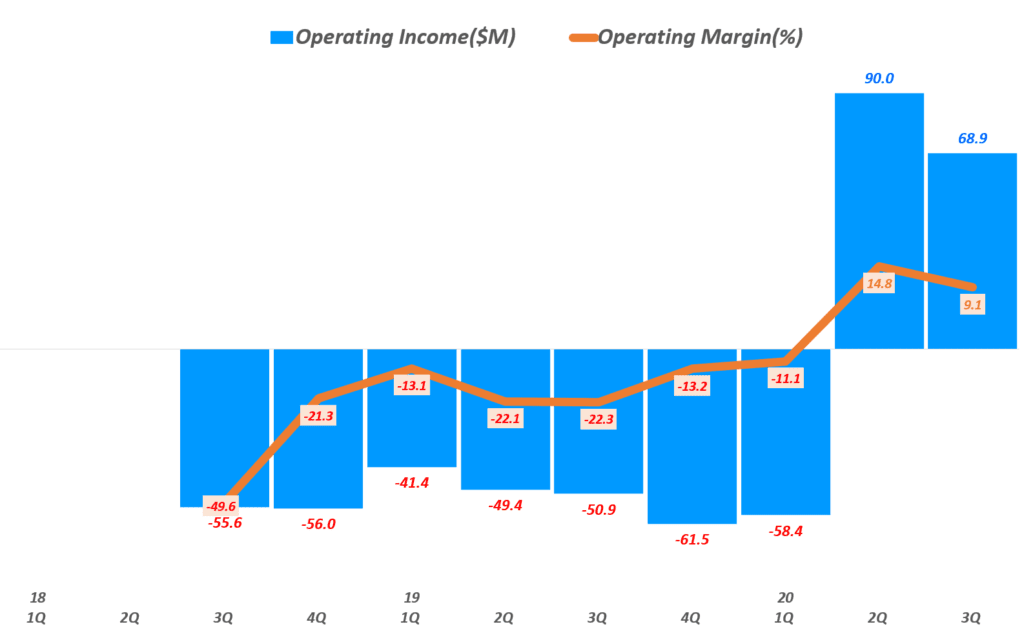

- 영업이익 0.9억 달러로 상장 후 처음으로 흑자 전환

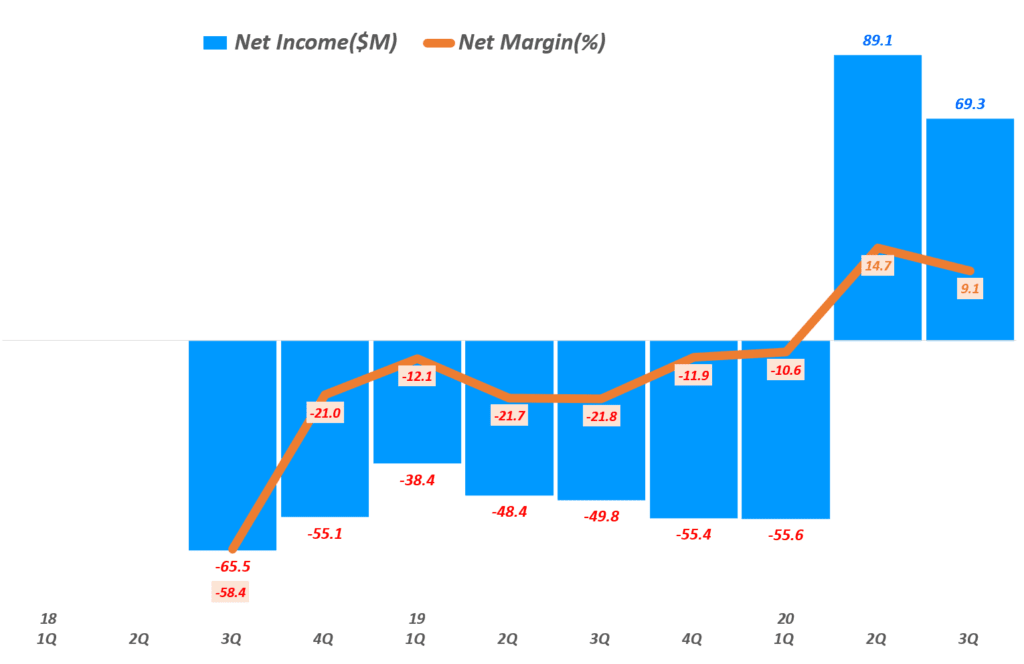

영업이익률 14.8% - 순이익 0.69억 달러, 순이익률 9.1%

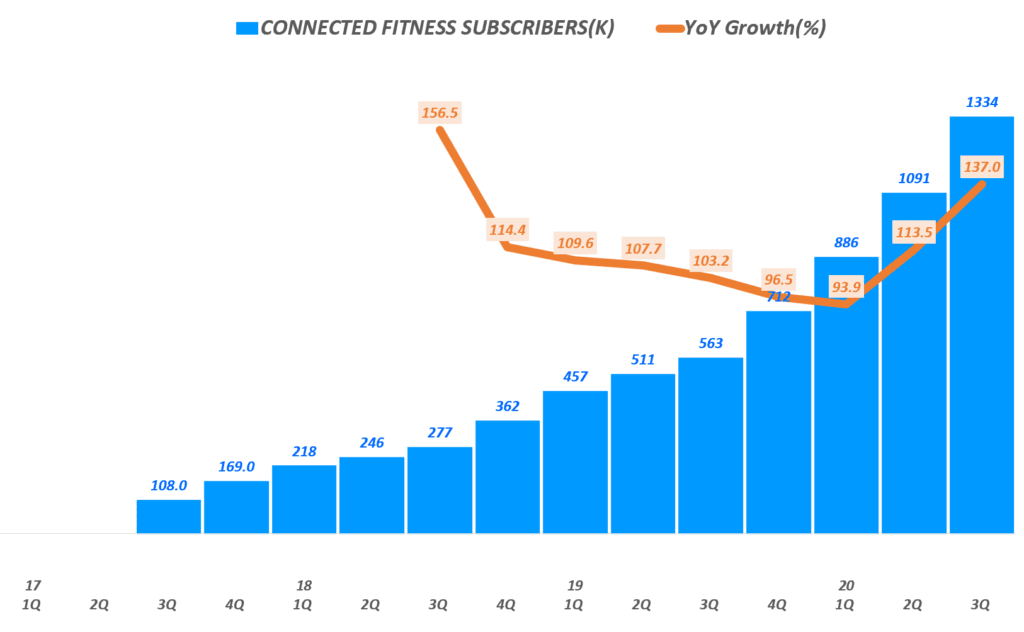

지난 2분기에 이어 흑자를 이어갔지만 순이익률은 낮아 짐 - 펠로톤 서비스 구독자 133.4만명으로 전년 비 22.3% 증가

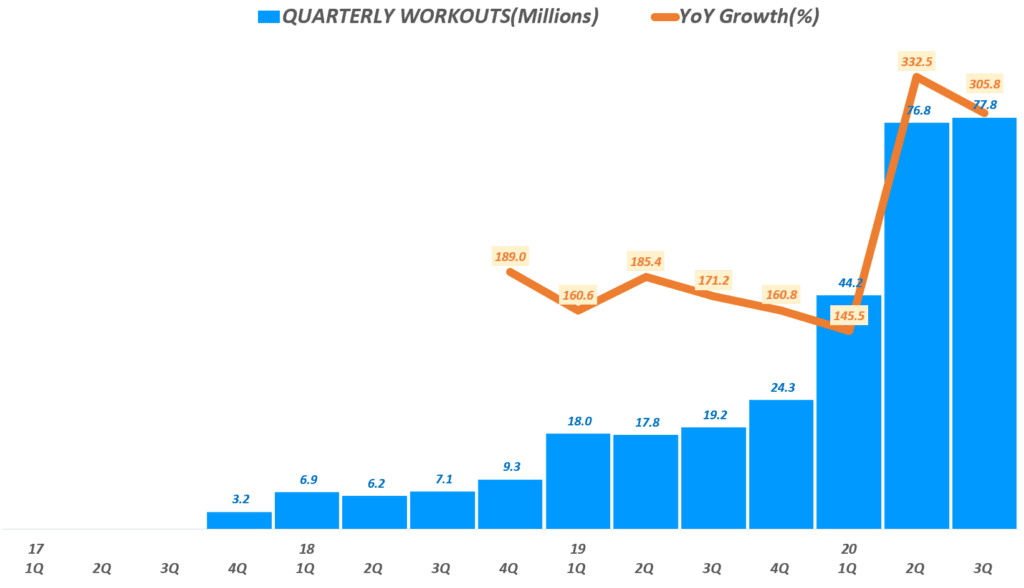

이는 시장 예상 133만명과 부합 - 3분기 동안 펠로톤 서비스 참여 인원 77.8백만명

이러한 참여 인원은 전년 比 305.8% 증가 - 월 평균 서비스 이탈률은 0.65%로 전 분기 0.75%에서 줄어 듬

또한 회계년도 2021년 해지율이 0.9%로 이전에 예상한 1%미만 보다 더 낮아질 것으로 전망 - 펠로톤 회원들은 월 평균 20.7회 서비스에 접속해 운동하고 있으며,

이러한 경향은 1년 전 11.7회에 비해서 크게 증가한 수준 - 이번 3분기동안 펠로톤 회원 서비스를 위해 2,400개 이상의 새로운 트레이닝 콘텐츠를 보강했고, 새로운 Bike Bootcamp 및 Barre 클래스를 시작했음

- 다음 분기 펠로톤 서비스 회원은 163만명까지 증가할 것으로 전망했으며,

회계년도 말인 21년 2분기에는 217만명으로 처음으로 200만명을 넘을 것으로 전망 - 다음 분기 매출은 처음으로 10억 달러를 넘길 것으로 전망했는데,

이러한 전망을 시장 예상치 9.93억 달러를 크게 상회하는 것으로 생각보다 빠르게 매출 성장될 가능성이 높음을 시사 - 이러한 매출 성장세는 지난 9월 출시한 펠로톤 바이크+가 예상을 뛰어넘는 인기를 끌면서 엄청나게 많은 대기자들과 문의를 받고 있다고 밝힘

고객들의 주문 소화는 다음 회계년도 21년 2분기 동안 계속될 것으로 전망

3분기 펠로톤 매출 232% 성장

20년 3분기 펠로톤 매출은 7.58억 달러로 전년 비 232% 성장했습니다. 이는 전 분기 6.07억 달러에 비해서도 24.8% 성장한 것입니다.

이러한 매출 증가는 지난 9월 출시한 펠로톤 바이크+가 예상을 뛰어넘는 인기를 끌면서 엄청나게 판매되었기 때문입니다. 그 덕분에 펠로톤 피트니스 제품 판매 매출이 전년 비 274% 증가했습니다.

- 3분기 매출 7.58억 달러로 전년 비 232% 성장,

이는 전 분기 매출 6.07억 달러에 비해서 24.8% 성장 - 펠로톤 피트니스 제품 판매 매출은 6.01억 달러로 전년 비 274% 성장

이는 펠로톤 바이크+ 판매 호조에서 기인 - 펠로톤 서비스 구도 매출은 1.57억 달러로 전년 비 133% 성장

이는 펠로톤 서비스 구독자가 137% 증가에 기인

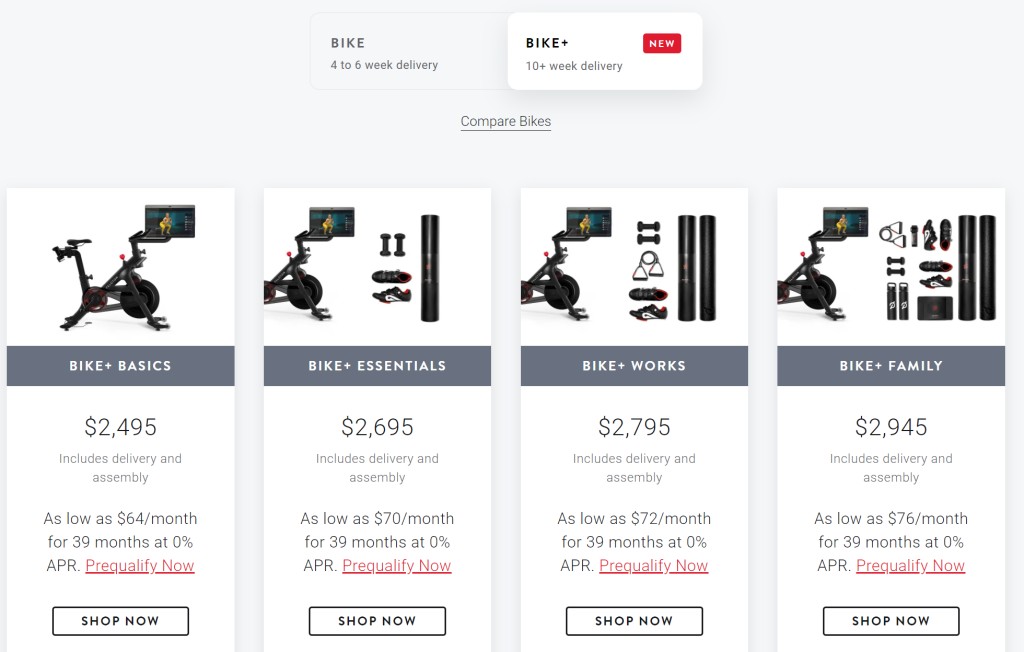

펠로톤 바이크+

인기를 끌면서 펠로톤 매출을 견인하고 있는 펠로톤 바이크+ 패키지, 기본 각겨이 2,495달러에서 시작함에도 무려 10주이상 기다려야 한다고 나옵니다. 그냥 바이크도 4~6주를 기다려야 하니 펠로톤이 얼마나 성황을 이루고 있는지 알 수 있네요.

펠로톤 서비스 가입자 137% 증가

3분기동안 펠로톤 서비스 가입자는 133.4만명으로 전년 비 137% 증가했습니다. 전 분기에 비해서도 무려 22.3% 증가해 펠로톤 서비스에 대한 인기를 확인할 수 있습니다.

펠로톤은 창입 초기부터 “Members First” 조직이라는 자부심을 가지고 서비스 멤버에 초점을 맞추고 가장 우수한 서비스를 제공하는 데 온 힘을 다하고 있으며 이러한 결과로 높은 서비스 회원 증가를 만들어 내고 있다고 밝혔습니다.

- 펠로톤 서비스 회원 133.4만명으로 전년 비 22.3% 증가

- 3분기 동안 펠로톤 서비스 참여 인원 77.8백만명

전년 比 305.8% 증가 - 3분기 월 평균 서비스 이탈률은 0.65%로 전 분기 0.75%에서 줄어 듬

- 또한 회계년도 2021년 해지율이 0.9%로 이전에 예상한 1%미만 보다 더 낮아질 것으로 전망

- 펠로톤 회원들은 월 평균 20.7회 서비스에 접속해 운동하고 있으며,

이러한 경향은 1년 전 11.7회에 비해서 크게 증가한 수준 - 이번 3분기동안 펠로톤은 회원 서비스를 위해 2,400개 이상의 새로운 트레이닝 콘텐츠를 보강했고, 새로운 Bike Bootcamp 및 Barre 클래스를 시작했음

펠로톤 서비스 구독자 133.4만명, 137% 증가

펠로톤 서비스 참여자 7천 8백만명

2분기 연속 영업이익 및 순이익 흑자 지속

펠로톤은 코로나 팬데믹으로 매출이 크게 증가하면서 지난 2분기 처음으로 흑자 전환이후 이번 분기에도 흑자를 유지하는데 성공했습니다.

지난 9월 펠로톤 바이크+는 기존 모델에 비해서 가격을 크게 하락했기 때문에 전체적인 이익률은 낮아졌습니다. 그러나 그만큼 매출이 크게 증가했기 때문에 이익 수준은 예년을 크게 뛰어 넘었습니다.

- 3분기 매출총이익율은 43.4%로 전년 동기 46.1%보다는 낮아 졌습니다.

- 피트니스 제품 판매 매출총이익률이 39.4%로, 바이크+ 가격 인하로 낮아질 것으로 예상한 수준보다는 높은 수준으로, 바이크+의 예상보다 빠른 판매 증가와 예상보다 낮은 비용 덕을 보았습니다.

- 구독 매출총익율은 58.5%, 구독 깅여 마진은 64.1%로 스트리밍 비용 효율성 개선으로 예상치를 상회했습닏.

- 이에 따라 주당 순이익 20센트로 시장 예측 11센트 상회

- 영업이익 0.9억 달러로 상장 후 처음으로 흑자 전환

영업이익률 14.8% - 순이익 0.69억 달러, 순이익률 9.1%

지난 2분기에 이어 흑자를 이어갔지만 순이익률은 낮아 짐

3분기 펠로톤 영업이익 6천 9백만 달러

3분기 펠로톤 순이익 6천 9백만 달러

향후 펠로톤 전망

펠로톤은 다음 분기 전망에 대해 다음과 같이 밝혔습니다. 매출이나 펠로톤 서비스 구독자 증가는 양호하지만 피트니스 제품 주문 폭주로 관련 비용 증가로 순익율은 다소 낮아질 것으로 전망하고 있습니다.

- 펠로톤 서비스 구독자는 163만명까지 증가할 것으로 전망

이는 전년 비 129% 성장한 수준 - 월 평균 서비스 이탈률은 0.85% 예상, 이는 3분기 0.65%에 비해서 다소 상승한 수준

이는 코로나 팬데믹이 심화되면서 환경 악화를 반영 - 분기 매출은 처음으로 10억 달러를 넘길 것으로 전망, 이는 전년 비 114% 성장

이러한 전망은 시장 예상치 9.93억 달러를 크게 상회하는 것으로 바이크+ 반응 호조로 생각보다 빠르게 매출 성장될 가능성이 높음을 시사 - 이러한 매출 성장세는 지난 9월 출시한 펠로톤 바이크+가 예상을 뛰어넘는 인기를 끌면서 엄청나게 많은 대기자들과 문의를 받고 있다고 밝힘

고객들의 주문 소화는 다음 회계년도 21년 2분기 동안 계속될 것으로 전망 - 다음 분기 매출총이익율 39%로 전망

수요 급증으로 인한 비용 증가로 피트니스 제품 판매 마진이 35%와 구독 기여 마진 65% - 다음 분기 조정 EBITDA는 0.7억 달러, EBITDA마진은 7%로 전망

회계년도 2021년 전망

- 회계년도 말인 21년 2분기에 펠로톤 서비스 구독자는 217만명으로 처음으로 200만명을 넘을 것으로 전망

- 회계년도 2021년 해지율이 0.9%로 이전에 예상한 1%미만 보다 더 낮아질 것으로 전망

- 회계년도 2021년 연간 매출 39억 달러 예상

이는 전년 비 114% 성장할 것으로 보는 것 임 - 연간 매출총이익률 약 41% 예상

- 조정 EBITDA 3억 달러 전망

20년 3분기 펠로톤 실적, 주주에게 보내는 편지

참고

애플을 닮은 룰루레몬의 커뮤니티 전략 – 장사이전에 친구를 만들어라

코로나로 매출 급감에도 룰루레몬 주가 급등 이유 – 미러 인수로 미래 성장성 ↑

나이키는 왜 소비자 직접 판매를 강화할까 – 나이키 D2C 전략