미국 소매 시장에서 격렬하게 격돌하고 있는 아마존과 월마트가 인도 이커머스 리더인 Flipkart 인수를 놓고 경쟁하고 있다고 합니다.

월마트나 아마존이나 Flipkart 인수가 왜 중요한지 월마트와 아마존의 이커머스 전략을 짚어 보면서 살펴 보도록 하겠습니다.

참고로 인도 이커머스 시장을 이해하기 위해 시리즈로 인도 이커머스 시장을 분석해 봤습니다.

인도 이커머스 시장 현황 및 전망, 인도 이커머스 시장을 장악한 Flipkart가 어려움에 빠진 이유, Flipkart를 인수하기 위해 아마존과 월마트가 경쟁하는 이유 그리고 아마존이 인도 시장을 장악할 가능성 마지막으로 월마트의 Flipkart 인수에 따른 관련 업체들의 이해 득실에 대해서 살펴 보고자 합니다.

아래 글들을 참조해 주시기 바랍니다.

# 1. 모바일 기반 급성장하는 인도 이커머스 시장 현황 및 전망

# 2. 인도 이커머스 선구자 Flipkart는 왜 아마존 추격을 허용하고 있는가?

# 3. 인도 이커머스 업체 Flipkart 사례로 살펴 본 이커머스 이익 창출 3가지 원칙

# 4. 아마존과 월마트가 인도 이커머스 업체 플립카트(Flipkart) 인수전에 사활을 건 이유

# 5. 아마존은 인도 이커머스 시장을 장악할 수 있을까?

# 6. 월마트의 인도 Flipkart 인수, 누가 최종 승자일까? 월마트? 아마존? 소프트뱅크?

1. 플립카트(Flipkart) 인수를 위한 월마트와 아마존간의 경쟁

지난주 로이터 통신은 월마트가 인도 이커머스 업체인 플립카트(Flipkart)에 대한 실사를 완료했으며 100억 달러에서 120억 달러에 플립카트(Flipkart) 지분 51% 인수 제안을 했다고 보도 했습니다.

Exclusive: Walmart close to buying majority of India’s Flipkart

한편 FactorDaily는 아마존이 플립카트(Flipkart)를 인수하기 위해 노력하고 있으며, 최대 200억 달러의 ‘파기 위약금(breakup fee)’를 제안했다고 보도했습니다.

‘파기 위약금(breakup fee)’은 그만큼 아마존이 진지하게 이 협상에 임하고 있다는 반증이라고 덧붙였습니다.

Amazon ups the ante in Walmart-Flipkart deal talks with breakup fee of up to $2 billion

관련 내용을 보도하고 있는 블름버그 기사도 참조하사기 바랍니다.Walmart Favored Over Amazon to Buy India’s Flipkart

2. 도대체 플립카트(Flipkart)가 뭐길래

플립카트(Flipkart)는 2007년 10월 아마존 직원이던 사친 반살(Sachin Basal)과 비니 반살Binny Bansal)이 설립한 인도 기반 이커머스 회사입니다.

이 플립카트(Flipkart)에는 Softbank, Tiger Global, DST Global, Morgan Stanley 및 Accel Partners와 같은 유명 글로벌 투자자들이 70억 달러 이상을 투자해 글로벌로 3번째로 많은 투자를 받아 인도 이커머스 시장을 리딩하고 있습니다.

▽ 2017년 인도 이커머스 시장점유율 추정,

점유율 그래프 – economictime 인용

인도 이커머스 시장에 2013년 아마존이 진입하기 전까지는 인도의 아마존이라는 찬사를 받으며 성장해왔고, 인도에서 가장 성공적인 스타트업 중의 하나로 알려졌니다.

2014년 패션 이커머스 기업인 Myntra를 인수하고, 2016년엔 또다른 패션 이커머스 기업인 Jabong를 인수하는 그동안 10여개 업체를 인수해 덩치를 키우면서 경쟁력을 크게 강화면서 매출과 시장점유율을 크게 높였습니다.

그러나 아마존이 인도 시장에 진입하면서 경쟁이 치열해지고, 플립카트(Flipkart) 점유율 확대를 위한 공격적 투자가 계속되면서 플립카트(Flipkart)의 재정상태는 계속 나빠졌습니다.

이러한 상황을 타개하고자 플립카트(Flipkart)는 새로운 투자를 유치하고자 월마트 등과 투자 협상을 계속해 오고 있는 상황입니다.

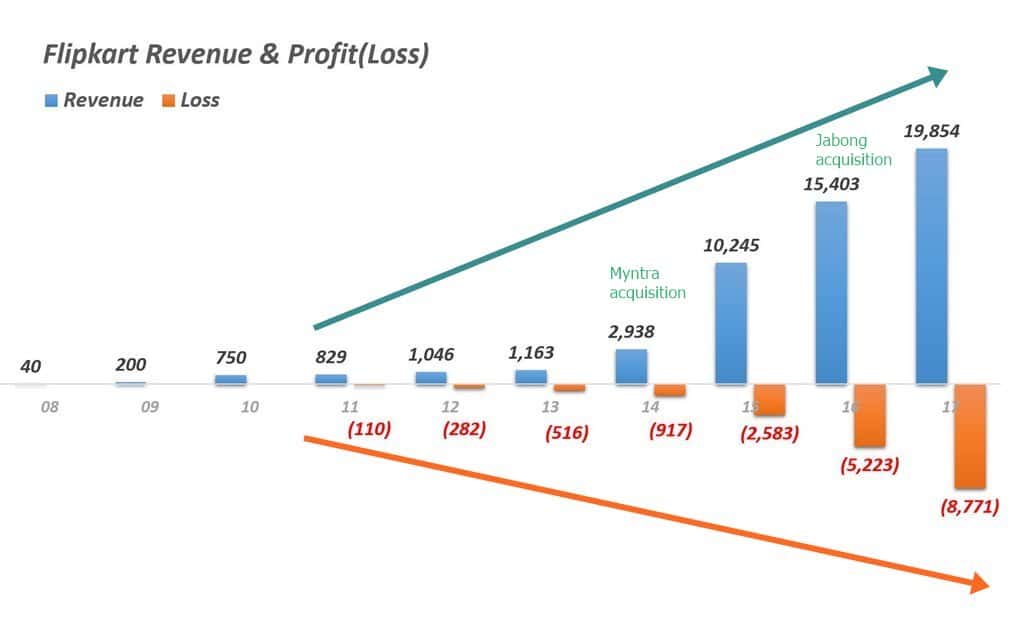

아래 플립카트(Flipkart)의 연도별 매출 및 손익 추이를 보면 매출은 엄청난 속도로 늘어나지만, 이에 비례해서 손실도 눈떵이처럼 증가하고 있습니다.

이커머스 분야가 경쟁도 치열하고 돈을 벌기가 쉽지 않고 장기간에 걸친 투자가 필요하다는 것을 보여주는 사례이긴 합니다만..

▽ 플립카트 회계연도별 매출 및 손익 추이,

언론 발표 자를 기반으로 그래프 By Happist

플립카트(Flipkart)가 아마존을 흉내낸 것이라는 평도 있지만 자체적인 아이디어로 인도 이커머스 시장을 견인한 부분도 있습니다.

예를들어 2010년 플립카트가 이커머스에서 처음으로 도입한 CoD(Cash on delivery)가 그것입니다.

당시 대도시일지라도 온라인을 통한 거래는 흔하지 않았습니다. 사람들은 온라인으로 거래하는 것에 불안해 했습니다.

그래서 플립카트는 온라인 구매 제품을 배송 받고서 대금을 받는 CoD(Cash on delivery 현물인도지급방식)을 도입했고 이는 일반 대중을 이커머스로 끌어들이는데 크게기여합니다.

그리고 이는 플랩카트가 크게 성공하는 요인이 되기도 합니다.

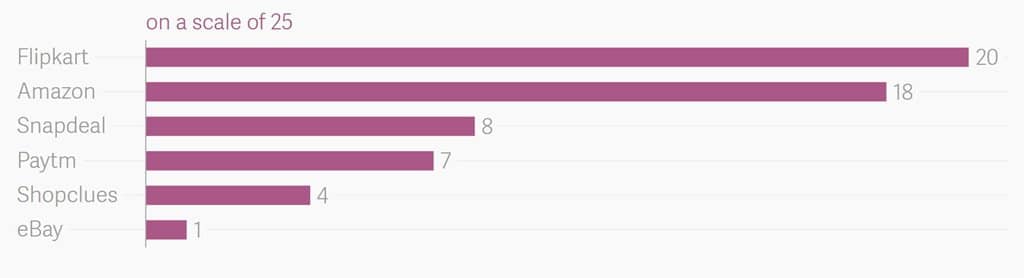

또한 플립카트(Flipkart)는 여전히 1위 이커머스 업체이며 소비자들의 신뢰도 높습니다.

2017년 12월 RedSeer Consulting이 조사한 Redseer’s E-tailing Leadership Index(ELI)에서 플립카트는 아마존을 제치고 가장 높은 신뢰를 받는 브랜드로 선정되었습니다.

▽ 인도 소비자들의 이커머스 브랜드 신뢰도(Redseer’s E-tailing Leadership Index(ELI),

조사 업체 – RedSeer Consulting

조사 지역 – 인도 주요 30개 도시

조사 인원 – 7,500명

조사 기간 – 2017년 7월 ~ 9월

결국 비록 적자를 많이 보고는 있지만 인도 1위 업체이며, 나름 기술력 및 시장을 이끌 수 있는 역량이 있으며 더우기 소비자들의 신뢰도가 높은 브랜드이기 때문에 인수할 가치가 충분하다고 봐야 할것입니다.

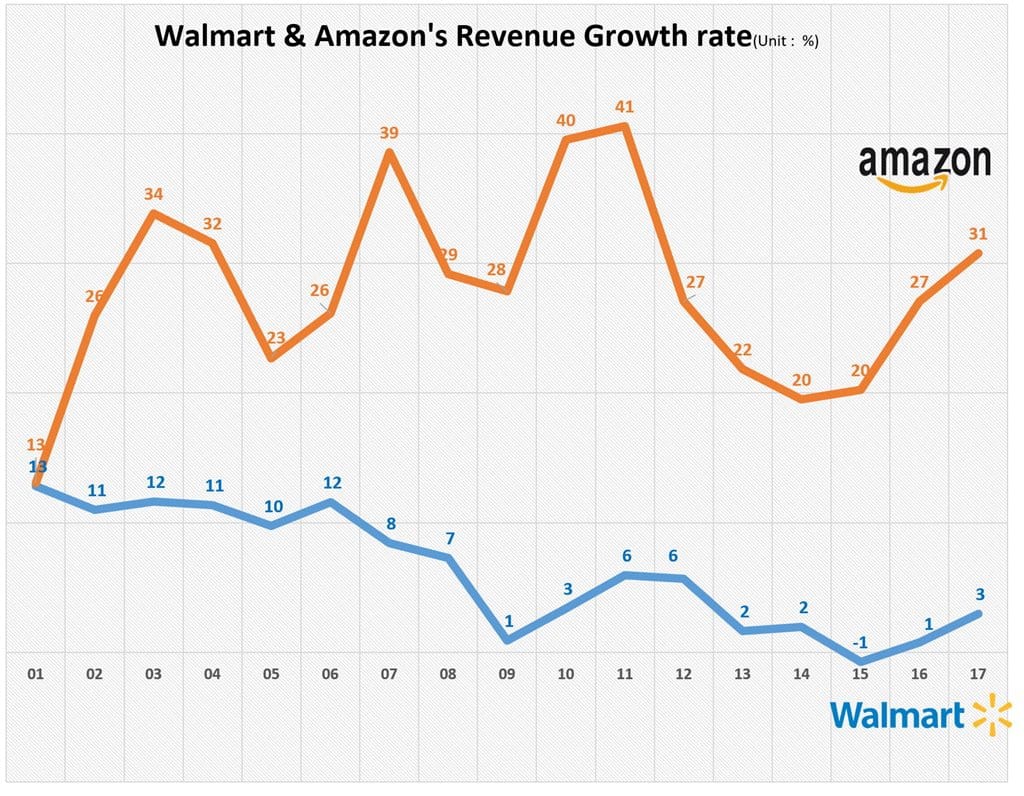

3. 쫓기는 월마트와 갭을 줄여가는 아마존

아시다시피 월마트는 명실상부한 세계 최고의 소매기업이지만 최근 아마존에 공세에 밀려 제대로 힘을 쓰지 못하고 있습니다.

아마존이 끊임없는 확장과 눈부신 성장을 거듭하는 동안 월마트는 매출도 정체되고 야심차게 추진하는 이커머스도 주춤한 상황으로 몰리고 있습니다.

아래 군 18년간의 매출성장율 그래프를 살펴보면 월마트 최근 10년간 매출은 정체 수준을 벗어나지 못하고 있습니다.

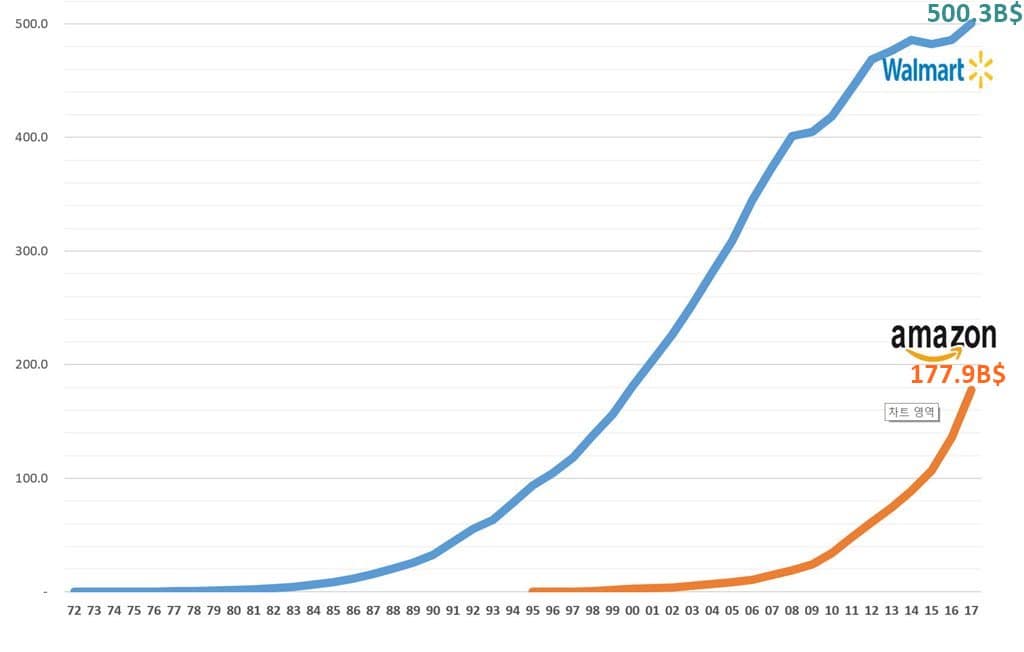

이는 1970년대부터 2017년까지 월마트 매출 추이와 1995년이후부터 2017년까지 아마존 매출 추이를 비교해 보면 그 갭이 확연히 줄어들고 있습니다.

예전엔 아마존 매출은 월마트 매출과 견줄 수준이 되지 못했지만 점차 다른 양상이 나타나고 있는 것이죠.

월마트로서는 미국에서 뿐만이 아니라 사 상대적으로 아마존이 약한 글로벌 이커머스 시장에서 승부를 볼 필요가 분명히 있습니다.

4. 인도에서 교두보를 만들고 싶은 월마트

월마트는 이미 10년전에 인도 시장에 진출했습니다. 그러나 인도 정부의 외국인 투자 제한 규제에 발목이 묶여 제대로 투자할 수 없었습니다.

정부 규제를 피해 Bharti Enterprises와 파트너쉽을 맺었지만 제대로된 협업이 이루어지지 않고 지지부진하다 2013년 계약에 다라 관계를 청산했습니다.

이 이후에는 뚜렸한 움직임을 보이지 않고 인도 정부의 규제가 풀리기만을 기다리며 겨우 20여개의 B2B 매장만을 운영하고 있을 뿐입니다.

월마트는 상대적으로 규제가 약한 이커머스 진출을 2014년부터 준비한다고 밝혔지만 그후에 별다른 움직임이 없었습니다.

월마트가 플립카트를 인수하게되면 월마트로서는 오랜 숙원이던 인도 시장에서 확실한 교두보를 마련하는 셈입니다.

또한 세계 최대 소매점이지만 이커머스 분야 대응이 느리고 예상외로 성과를 내지 못했던 월마트로서는 플립카트 인수로 온라인 부분에서 상당한 경쟁력을 확보할 수 있는 계기를 만들 수 있습니다.

5. 인도 시장의 안정적인 관리를 원하는 아마존

아마존이 중국시장에서 자리를 잡지못하면서 아마존은 인도를 글로벌 시장에서 재기의 발판으로 발고자 엄청난 노력을 기울려 왓습니다.

지난 2012년-2013년에 인도 시장에 진출한 이래 아마존은 지금까지 50억 달러이상을 안도 이커머스 시장에 투자해 왔습니다.

비록 2017년에 이커머스 시장에서 31%에 이르는 점유율을 달성하면서 어느 정도 본 궤도에 올랐다고 평가할 수준은 되었습니다.

그러나 플립카트가 이커머스 시장에서 막대한 적자를 보고 있는 것과 마찬가지로 아마존도 어마어마한 적자를 계속 감수하고 있습니다.

지난 5년동안 아마존과 플립카트는 이커머스 패권을 두고 엄청난 경쟁을 치뤘지만 결국 누구도 승리하지 못하고 서로 상처만 입은 셈이죠.

그러기에 아마존으로서도 이번 플립카트를 결코 놓칠 수 없는 기회로 보고 인수에 적극 나서고 있는 것입니다.

아마존이 플립카트를 인수한다면 아마존은 상대적으로 불필요한 경쟁을 자제하고 보다 수익성에 중심을 둔 경영이 가능해질 것으로 예상됩니다.

한편으로 아마존의 플립카트의 인수는 점유율이 70%를 훌쩍 넘기때문에 독점 문제로 어려울 수 있습니다.

인수가 성사되드라도 아마존과 플립카트 브랜드를 그대로 유지해야할 가능성이 높아 생각만큼의 인수 시너지는 나오지 않을 수도 있습니다.

그러나 아마존으로서는 월마트가 플립카트를 인수한다면 지난 5년동안 치뤘던 것 이상의 이커머스 전쟁을 다시 시작해야한다는 것을 알고 있습니다.

그렇기 때문에 파격적인 조건(예를 들어 위에서 언급한 최대 200억 달러의 ‘파기 위약금(breakup fee)’ 제시)에라도 플립카트를 인수하고자 하는 것이겠죠.

6. 누가 플립카트를 인수하게 될까?

플립카트는 생존을 위해서는 투자를 받아야 하고 그동안 70억 달러나 투자를 이미 받았기 때문에 생존과 경쟁을 견딜 정도의 투자를 받으려면 월마트나 아마존과 같은 거대 회사에게 지분을 매각하는 방법에는 없어 보입니다.

아마존이나 월마트도 미래 이커머스 시장에서 확실한 주도권을 잡거나 따라잡기 위해서는 플립카트 인수가 절실하죠.

그렇다면 이번 인수에는 피인수 당사자인 플립카트, 허가권을 가지고 있는 인도 정부 그리고 플립카트에 투자한 투자자들의 태도에 따라 죄지우지될 가능성이 높습니다.

플립카트 경영진 – 월마트를 더 선호할 것 같다.

먼저 플립카트 경영진은 어떻까요? 경영진으로서는 월마트를 더 선호할 것으로 보이는데요. 그 근거는 아래와같이 두가지로 생각해 보았습니다.

첫째는 지금까지 피터지게 싸웠던 경쟁자는 피하고 싶을 것입니다.

플립카트의 매각 논의는 아마존이 플립카트를 무섭게 위협하면서 시장점유율울 빼앗기 시작하던 2016년부터 시작되었다고 합니다.

플립카트 경영진으로서는 치열하게 싸우는 경쟁 당사자에게 백기 투항하는 결정을 내리기가 쉽지는 않아 보입니다. 조건이 비슷하다면 월마트를 아마존봗 더 선호하지 않을까요?

둘째는 인도 시장을 넘어 글로벌 진출을 고려할 수 있을 것 같습니다.

아마존을 선택하면 꼼짝없이 인도의 한 지역 브랜드로 운명을 끝내야 합니다. 아마존은 글로벌 이커머스 브랜드이기 때문에 플립카트의 역활이 제한적이죠.

반면 월마트는 오프라인 소매점이기 때문에 미국을 진출할 수도 있고 다른 지역으로 글로벌 진출 가능성이 있습니다.

브랜드 미래를 생각한다면 월마트를 선택할 것으로 보입니다.

인도 정부 – 경쟁이 계속되는 월마트를 선호 할 것

뮬론 인도 정부는 최종 허가 권한만 있지 중간 단계에 관여할 권한이 없습니다.

그렇지만 허가권이라는 막강한 권한을 이용해 인도 이커머스 시장에서 원활한 경쟁이 지속되고 최종적으로 소비자 혜택이 커지기를 원할 것입니다.

그런 의미에서 월마트가 더 구미에 맞을 수 있습니다. 만약 아마존이 선택된다면 플립카트와 아마존 두 브랜드 모두 별도 운영토록 강제하므로서 최소한의 경쟁이 지속되도록 유도할 것 입니다.

투자자들 – 유리한 조건을 제시하는 곳을 선호할 듯

플립카트에 투자했던 투자자들은 기본적으로 더 유리한 조건을 제시하는 업체의 손을 들어줄 가능성이 있습니다.

투자를 손해를 보드라도 전략적으로 진행하는 경우는 다르겠지만 일반적으로는 보다 유리한 조건을 제시하는 업체 그리고 향후 누가 더 회사를 키워 수익을 낼 수 있을 것인가가 의샤 결정 포인트가 되지 않을까요?

이런 관점에서 아마존이 더 유리한 조건을 제시했을 가능성이 높습니다. 그리고 향후 인도 이커머스 시장을 장악하고 확실한 수익을 가져다 줄 업체가 누구일까를 고민하면 아마존이 더 좋은 점수를 받지 않을까요?

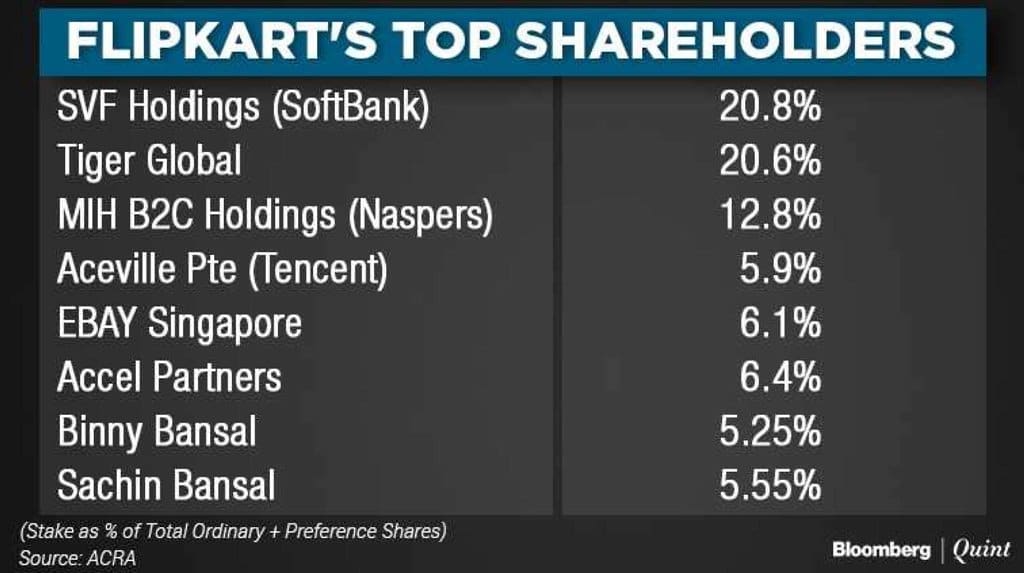

물론 전략적 투자를 하고 있는 소프트뱅크는 아시아 이커머스 시장 장악이라는 원대한 계획하에 반대할 수도 있겠습니다.

소프트뱅크 지분율이 20%이므로 상당한 영향력이 있을 듯 합니다.

그렇지만 아래 펀딩 히스토리에서 보여주듯이 소프트뱅크외에도 타이거 글로벌 등 다양한 투자자들이 있기 때문에 설불리 예단하기는 어려울 듯 합니다.

▽ 플립카트 주요 주주 현황,

불름버그 기사에서 제공된 차트 인용

현재 많은 기사들은 월마트가 플립카트 인수에 유리한 고지를 점하고 있다는 평가를 내리고 있습니다.

여러 정황상 월마트가 유리한 것은 분명해 보이지만 아직 아마존에게도 기회가 있다는 생각을 해봅니다.

결과가 어찌되든 이커머스 역사상 두고 두고 회자될 엄청난 거래가 이루어지고 있는 것만은 사실인듯 합니다.