2008년 해외 10大트렌드 예측에 대한 평가

삼성경제연구소가 예측했던 2008년 해외 10大트렌드는 실제 상황과 대체로 일치. 다만, 골디락스 경제(고성장-저물가)의 퇴조를 예측했었으나, 글로벌금융위기로 인해 세계경제가 침체국면에 빠졌으며, 중국경제 및 달러貨환율도 당초 예상과는 다른 방향으로 전개

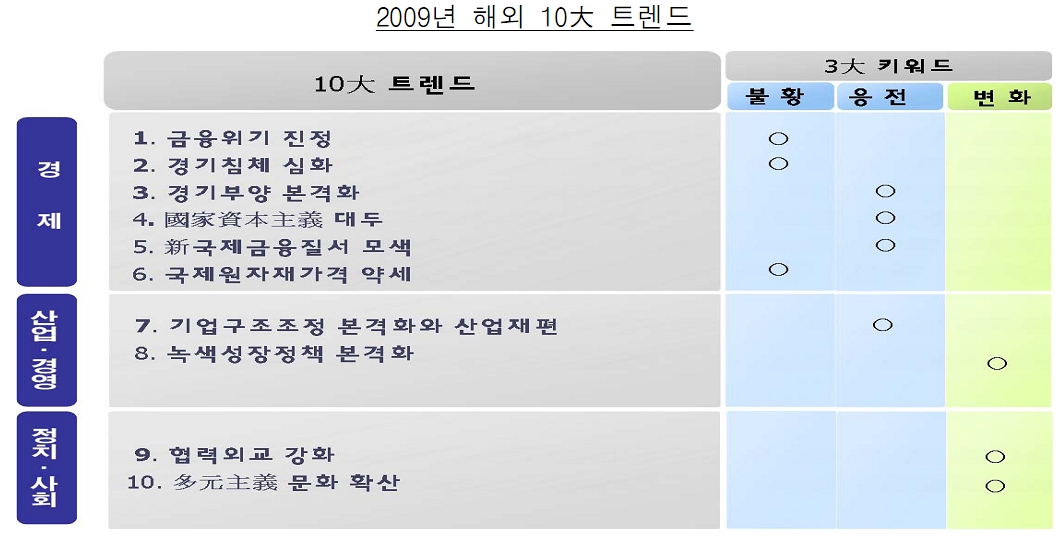

2009년 해외 10大트렌드

2009년은 세계경제 침체가 깊어지는 가운데, 경제위기를 극복하기 위한각국의 대응이 시험받는 한 해가 될 듯. 제2차 세계대전 以後최악으로 평가받는 글로벌 경기침체를 극복하기 위해선 국제공조에 기반한 과감하고 선제적인 정책대응이 관건

2009년 세계경제의 키워드는 ‘불황’, ‘응전’과 ‘변화’. 금융위기가 실물경제로 본격적으로 전이되면서 글로벌 불황이 심화. 불황 극복을 위해 각국 정부가 직접 나서는 한편, 금융위기 재발을 막기 위한 새로운 국제금융질서를 모색. 생존을 위한 기업구조조정과 산업재편도 활발하게 전개. 오바마 美행정부의 출범을 계기로 협력외교가 강화되는 가운데 多元主義문화가 확산되고 녹색성장정책도 본격화

1. 금융위기 진정

금융위기는 2/4분기 이후 해소국면으로 진입

글로벌 금융위기 해소를 위해 세계 각국 중앙은행은 금리인하와 유동성공급 확대정책을 지속. 美FRB는 2008년 12월 16일 ‘FOMC 성명서’에서 제로금리와 함께 量的완화정책(Quantitative Easing)3)을 천명. 新設된 ‘TALF) 프로그램’을 통해 소비자금융지원에 2천억달러를, 주택저당채권 등의 매입에 6천억달러를 투입할 계획. 일본(2008년 12월 19일, 정책금리 0.3% → 0.1%)과 중국(12월 22일,1년 대출금리 5.58% → 5.31%)이 금리를 인하

유럽중앙은행과 영국 등도 추가 금리인하를 단행할 것으로 보이며, 유동성공급과 은행 자본확충을 확대. 2008년 12월 9일 EU 집행위가 회원국의 은행 구제금융을 승인함에 따라 앞으로 구제금융이 본격화될 전망

금리인하 및 유동성공급 확대가 2/4분기(통상 3개월 시차) 이후 점차효과를 나타나면서 금융위기는 해소국면으로 진입. 금융위기 완화로 안전자산인 달러貨에 대한 쏠림 현상도 진정. 미국의 제로금리 및 量的완화정책이 달러貨의 약세요인으로 작용

자금공급 위축은 지속

금융위기의 진정에도 불구하고 금융기관의 디레버리징에 따른 자금공급위축은 지속될 전망. 금융기관의 경우 건전성 회복을 위해 대출을 회수해야 할 뿐 아니라 실물경기 침체에 대한 우려로 위험회피 성향도 커지기 때문. 美상업은행의 83.6%가 매출 5천만달러 이상 중대형 기업에 대한대출기준을 강화하는 등 민간에 대한 신용공급을 기피. 정부의 유동성공급으로 은행부문의 자산은 증가하겠지만 민간부문에대한 신용공급은 예년 수준을 회복하기 어려울 듯. 2008년 11월말 美상업은행 총자산은 전년말 대비 11.8% 늘었으나, 민간신용공여(총신용자산-국공채 보유금액)는 6.9% 증가에 불과. 2008년 11월 중 美상업은행 총자산증가율과 민간신용공여증가율(전월비 기준) 差7)는 2.40%p로 4개월 연속 증가(사상 최고치)

2. 경기침체 심화

세계경제성장률은 1%를 밑돌 것으로 예상

금융위기가 실물경기로 전이되면서 선진국 경제는 제2차 세계대전 이후처음으로 마이너스성장(△0.4%)이 예상되는 상황. 경기침체와 기업구조조정의 본격화에 따른 실업증가로 소득증가세가크게 위축. 미국의 경우 실업률이 2008년 11월 6.7%에서 2009년말 8% 이상으로 상승할 가능성. 자산가격 하락(逆자산 효과)도 소비를 위축시키는 요인으로 작용. 2008년 10월말 세계 주식시장의 시가총액은 2007년말 대비 44.7%감소했으며, 주가 상승세는 2009년에도 다소 제한적. 2008년에 이미 15∼20% 떨어진 美, 英의 주택가격은 2009년에도10% 이상 추가 하락할 것이라는 전망이 지배적

선진국의 경기침체 등으로 인해 2009년 세계경제는 1% 미만의 低성장이 불가피할 전망(1982년 이래 최저수준)

중국을 비롯한 신흥국의 성장세 둔화도 불가피

2003년 이후 두 자릿수 성장을 구가해오던 중국경제도 2009년에는 8%내외의 성장에 그칠 것으로 전망. 중국정부는 8% 성장을 최소한의 일자리 보장을 통해 사회불안을 막기 위한 마지노선으로 설정(일명 ‘바오바(保八)’로 지칭). 철도 및 核발전소 건설 등 국책사업을 통해 내수를 진작함으로써 수출감소에 따른 경기급락을 억제할 것으로 예상. 그러나 일각에서는 5% 미만의 경기급락까지 예상하는 등 8% 守城도결코 만만치는 않을 것으로 예상. 수출이 급감하고, 기업도산에 따른 민간투자까지 대폭 감소할 경우정부의 내수진작 정책만으로는 역부족

경제펀더멘털이 취약한 일부 국가들은 외환위기에 처할 가능성도 있음. 선진국 시장의 수요감소와 원자재가격 하락 등으로 수출의존도가 높은 신흥국들은 경제難이 심화될 전망. 선진국 금융기관의 자금회수가 본격화되면, 일부 신흥국은 자본유출→ 통화가치 및 주가 하락 → 신용등급 하락 → 달러貨유동성부족에 직면할 수 있음. 일부 동유럽 국가의 경우 외환보유액 대비 외채가 과다하고, 재정수지도 적자

3. 경기부양 본격화

세계 각국이 경기부양의 필요성을 절감

경기침체 극복이 세계 각국 정부의 최대 현안과제로 대두. 가계소비가 줄고(저축은 증가), 기업은 투자 대신 유동성을 확보하는 디레버리징이 지속될 경우 경기침체가 심화. 美가계 및 기업의 純차입은 지난 8년간 연평균 2.4% 증가했으나, 2007년 중반 이후 1년간 전년동기 대비 65% 감소

2008년 11월 16일 워싱턴에서 열린 G20 정상회의에서 경기침체를 막기 위한 대대적인 경기부양책 추진에 합의. 금리인하 및 量的완화정책 등 금융·통화정책만으로는 경기침체를 막기 힘들다고 판단. 美, 日은 정책금리를 이미 제로금리 수준으로 인하했고, 영국과 유로지역도 실질금리가 마이너스로 낮아졌지만 신용공급 확대를 통한 실물경기 부양효과는 미흡. 재정확대의 부작용에 대한 일부의 우려에도 불구하고, 각국 정부는1970년대처럼 적극적인 재정지출을 통해 유효수요 창출에 나설 예정

전 세계적으로 2조 1천억달러 이상의 재정을 투입

세계 각국 정부의 경기부양책 규모는 총 2조 1천억달러로 2007년 세계경상GDP의 약 4% 수준. 오바마 행정부는 2009∼10년 중 약 7,250억달러(경상GDP의 5%)를경기부양에 투입할 계획. 감세와 함께 도로, 교량, 학교, 淸淨에너지 프로그램 등에 대한지출을 통해 300만개의 일자리를 창출할 방침(‘新뉴딜정책’)

중국도 경기급락을 막기 위해 4조위안(5,860억달러, 경상GDP의 14%)을 인프라투자 등에 투입하기로 결정. 주택 450만호 건설, 고속도로(51,000㎞) 및 철도(5,500㎞) 건설, 지진피해 복구 등을 통해 2,000만개 이상의 일자리 창출. 사우디아라비아도 산업도시 건설 등 인프라구축과 교육·훈련 지원등에 경상GDP의 33.2%인 1,267억달러를 투입할 계획

4. 國家資本主義대두

정부가 시장 실패를 치유하는 해결사 역할을 수행

글로벌 금융위기를 극복하고 후유증을 치유하는 과정에 정부가 해결사역할을 자처하면서 경제 전반적으로 정부개입이 확대. 세계 각국 정부는 적극적인 경기부양책을 구사하는 한편 금융기관에 대한 공적자금 투입과 국유화를 추진 중. Financial Times紙는 선진국들의 구제금융 자금투입을 통한 은행국유화 조치를 ‘국가의 귀환(The Return of the State)’으로 지칭. 한편에서는 과도한 정부개입에 대한 우려의 목소리가 높아지겠지만, 정부의 시장개입 추세를 막기는 힘든 상황. 시장주의자들은 “이번 금융위기를 국가개입의 구실로 이용해서는 안되며, 과도한 재정지출로 인한 후유증이 클 것” 이라고 경고

특히 이번 글로벌 금융위기의 원인 중 하나로 금융기관 및 상품에 대한 지나친 규제완화와 新자유주의 정책이 지목되면서 정부측의 금융시장규제는 한층 강화될 전망. 각국은 금융시장의 투명성과 책임성을 강화하고 금융기관 및 상품에대한 리스크를 최소화시킬 계획. 미국의 경우 구제금융을 받은 AIG, 골드만삭스, 모건스탠리 등에 대해 FRB의 규제 감독을 받도록 의무화. 독일도 정부가 금융기관의 지분 및 위험자산을 매입해주는 대신금융기관은 금융시장안정기금의 경영통제를 받도록 의무화. EU도 신용평가기관의 책임과 윤리규정 제정, ‘감독 사각지대’에 있던 헤지펀드 및 사모펀드 등에 대한 규제 도입 등을 요구

통상분야에서도 정부개입이 확대

경기침체로 기업과 근로자들이 정부측에 대책마련과 보호책을 강력히 요구하면서 자국 산업 및 고용을 위한 보호무역주의가 강화될 전망. 근로자 보호를 위해 공정무역을 강화하겠다는 방침을 고수하고 있는 오바마 美행정부의 출범이 ‘보호무역주의 강화’의 촉발제로 작용. 자동차 3社에 대한 구제금융(174억달러)은 정부 보조금을 제한하고 있는 WTO 기본원칙을 사실상 무력화한 조치. EU도 자동차산업을 지원하는 한편, 철강 수입규제 및 중국産제품에대한 안전성 검사 강화 등 보호무역주의를 강화하려는 조짐이 뚜렷

보호무역주의가 득세함에 따라 통상마찰도 급증할 가능성이 큼. EU는 미국이 부당하게 자국기업을 지원하면 WTO 제소 등으로 대응할 것이라고 경고. “자동차산업과 관련한 美정부의 움직임을 예의 주시하고 있다. 미국이 우리에게 문제가 될 만한 조치를 취하지 않기를 바란다”(메르켈 獨총리, 2008년 11월 기자회견)

5. 新국제금융질서 모색

G20 중심으로 新국제금융질서에 대한 논의가 본격화

2009년에는 금융위기 재발 방지를 위해 새로운 국제금융질서에 대한논의가 본격화될 것. 2008년 11월 G20 워싱턴 정상회의에서는 국제금융시스템을 개혁하기위한 5大원칙을 채택하고 47개 이행과제를 선정. 5大원칙의 핵심은 국제금융시장 규제 강화와 신흥국 참여 확대이며, 유럽이 주장했던 超국가적 금융감독기구의 창설은 미국의 반대에 부딪혀 합의도출에 실패. 이행과제의 구체적인 추진방안은 리딩그룹(브라질, 영국, 한국)의주도로 마련할 계획. 新국제금융질서에 대한 구체적 추진방안은 2009년 4월초 열릴 ‘런던2차 정상회의’에서 모습을 드러낼 것으로 전망

국제금융질서에 대한 미국의 주도권은 일시 위축 후 다시 회복

금융위기 재발 방지를 위한 금융기관 감독 및 규제 강화로 인해 영미계금융산업의 일시적 위축은 불가피할 전망. 2009년 중 투자은행, 헤지펀드와 파생금융상품 등에 대한 규제 강화가 확실시되며, 신용평가기관에 대한 감독도 강화될 것으로 예상. 투자은행의 강점을 지닌 영미계 금융산업의 입지가 잠시 위축되면서 일본 등 여타 국가의 금융업계가 약진을 시도. 자본력을 지닌 일본계 및 중국계 금융기관들이 영미계 투자은행의M&A에 적극 나설 가능성

그러나 중장기적으로는 미국 주도의 국제금융질서가 유지될 전망이며, 영미계 금융산업의 파워도 결국 복원될 가능성이 큼. 주도권의 핵심을 좌우할 국제금융시스템 개혁은 美, 유럽, 신흥국간 이해관계가 첨예하게 대립되어 중장기과제로 연기. 선진국은 신흥국에 대해 자본제공 및 금융시장 개방 등 국제사회의 일원으로서의 의무이행을 적극 요구할 가능성. 반면, 중국 등 신흥국은 자본제공이나 자국의 금융시스템 개혁에 앞서 국제기구에서의 권한 확대에 관심이 집중. 신흥국의 권한확대 요구는 미국경기의 회복과 함께 약화되고 현재의 미국 주도의 금융체제가 유지될 것으로 판단. 심지어 영미계 금융기관의 경쟁력이 혹독한 구조조정을 거치면서더욱 강화될 가능성도 배제할 수 없음

6. 국제원자재가격 약세

국제원자재가격은 약세국면을 보이다가 하반기에 소폭 반등

원유와 비철금속 등 국제원자재가격은 상반기까지 약세를 지속한 후, 하반기에 소폭 반등할 것으로 예상. 상반기에는 투기자금의 자원시장 이탈과 경기침체에 따른 수요감소로 국제원자재가격이 약세를 지속. 국제유가(두바이油)는 상반기 중 한때 배럴당 30달러대로, 로이터-CRB(Commodity Research Bureau)지수는 전년말 대비 10% 추가하락할 가능성도 배제할 수 없음. 그러나 하반기 이후 세계경기가 최악의 침체국면에서 벗어날 것으로보여 국제원자재가격도 점차 상승할 전망. 달러貨약세와 글로벌 과잉유동성도 원자재가격의 상승을 자극. 2009년 두바이油價(달러/배럴) : 45(상반기 평균) → 55(하반기 평균)

원자재가격의 약세로 자원개발 신규투자는 연기되거나 축소. 국제유가가 40달러/배럴 이하로 떨어지면, 석유회사들은 신규유전개발과 설비개선 등 공급확대 투자를 1∼2년간 60% 이상 축소. 최근 쉐브론(美), Reliance Industries(印), 로열더치셀(英) 등은2009년도 경영전략을 매우 보수적으로 수립할 것으로 전망

7. 기업구조조정 본격화와 산업재편

전반적인 산업경기 침체로 기업실적 악화가 예상

세계적인 소비심리의 위축으로 2009년 산업경기는 전반적으로 부진을면하기 힘든 실정. 특히 구매력 약화, 소비심리 위축에 따른 최종 소비재산업의 위축은유통, 부품·소재, 해운, 조선 등 전·후방산업에도 악영향

생존을 위한 구조조정과 산업재편이 본격화

기업들은 불황의 파고를 넘기 위해 강력한 구조조정을 추진. 자동차산업의 경우 경기침체 여파로 2009년 세계수요가 전년 대비4.3% 감소하면서 업계 수익률이 크게 악화

美빅3(GM, 포드, 크라이슬러)의 경우 174억달러 규모의 구제금융지원과 더불어 대대적인 구조조정이 추진될 전망. 도요타와 닛산도 해외공장 폐쇄, 감원과 감산 등의 조치를 추진 중

일련의 구조조정을 거치면서 산업 내 기업의 위상변화 등 산업재편도본격화 → 글로벌경쟁력을 보유한 기업이 업계판도를 주도. 2000년 IT버블 붕괴 이후 구조조정이 되면서 미국 상장기업 1,300個社의상위 25% 중 40%가 탈락 (어려울 때 기업의 경쟁력이 眞價를 발휘). 반도체의 경우 2007년 4/4분기 이후 삼성전자를 제외한 대부분 업체가1년 이상 적자로 고전. 실적 악화가 심각한 키몬다(獨), 정부지원으로 연명하고 있는대만의 난야, 프로모스, 파워칩 등이 메이저업체에 M&A될 가능성

8. 녹색성장정책 본격화

녹색성장 관련 프로젝트가 본격적으로 추진

‘포스트 교토의정서 체제’ 논의가 매듭을 지으면서 녹색시장을 선점하기위한 각국의 경쟁이 치열해지고, 관련 시장도 빠르게 확대될 전망. 포스트 교토의정서 협상이 2009년 12월 코펜하겐에서 열릴 제15차 기후변화당사국 총회에서 완료될 예정(美國과 개도국 모두에게 온실가스감축을 의무화).

탄소배출권시장규모(억달러) : 640(2007년) → 1,500(2010년)

신·재생에너지시장규모(억달러) : 773(2007년) → 2,545(2017년)

오바마 美행정부는 ‘New Apollo 프로젝트’를 통해서 본격화되는녹색성장시대에 대비하고 경제위기도 극복하겠다는 복안. 2009년부터 10년간 1,500억달러를 신·재생에너지 등 淸淨에너지원개발에 투자해 500만개의 일자리를 창출할 계획

일본은 ‘후쿠다 비전'(2008년 6월)을 통해 2050년까지 CO2 배출량 감축목표를 2005년 대비 60∼80%로 설정하고, 高효율 천연가스 석탄·화력발전, CCS24), 태양광 및 연료전지 등을 중점 육성 핵심기술로 선정

기술력을 확보한 EU는 강력한 환경규제를 통해 非관세 무역장벽을 구축. 유럽의회는 2007년 10월 자동차의 CO2 배출량 규제를 강화한데 이어2008년 7월에는 항공기에 대한 탄소배출권 거래제를 도입. 자동차 CO2 배출량은 2015년부터 125g/㎞로 제한(현재 140g/㎞). 2012년부터 역내에 취항하는 항공기를 대상으로 탄소배출 상한을할당하고 배출권 거래를 허용

기업 차원의 녹색경쟁도 본격화

글로벌기업들은 녹색성장이 글로벌 화두로 대두되자, 녹색비전 설정 등 녹색사업기회를 발굴하고 활용하기 위해 발빠르게 대응. IBM은 2007년 5월 IT 인프라의 에너지효율을 획기적으로 향상시킬 목적으로 ‘Project Big Green’을 시작. 전 세계 기업(自社포함) 및 공공기관의 IT 인프라시장을 대상으로 녹색기술을 적용해 총 42%의 에너지효율 개선을 목표로 설정. 도이치 포스트 월드넷(DHL의 母기업)은 녹색사업기회 선점을 위해2008년부터 ‘Go Green’ 전략을 추진. 親환경 차량 및 연료 사용 등을 통해 탄소효율성을 2020년까지2007년 대비 30% 향상시키고, 물류협력업체 대상으로 탄소배출 절감컨설팅사업도 추진 중

9. 협력외교 강화

강대국간의 긴장은 점차 완화

미국의 對中및 對러 협력외교 강화로 인해 강대국간의 긴장은 점차 완화될 전망. 부시 행정부는 중국, 러시아의 세력이 커지는 상황에서도 一方主義외교노선을 견지함으로써 국제관계의 불안정성을 증폭. 특히 미사일 방어망 구축, NATO 확장 등에 따른 중국과 러시아의 對美군비경쟁 및 대항동맹 형성은 새로운 냉전을 초래할 수 있는 위험요소로 지적되어 왔음. 오바마 행정부는 주요 국제문제 해결에 있어서 중국 및 러시아와의 협력을 강화할 것으로 예상. 對中포용과 對러 협력강화를 천명한 바 있고, 미사일 방어망 및NATO 확장 문제에 대해서도 전임자보다 훨씬 완화된 입장을 표명

글로벌 경제위기를 계기로 東아시아권에서도 협력이 확대될 것으로 기대. 2008년 12월 韓·中·日정상회담을 계기로 3국간 포괄적 경제안보협력체제가 마련(→ 향후 東아시아 多者협력체제의 실효성이 제고). 오바마 역시 東아시아 경제안보협력체제의 강화를 지지하고 있어, APEC, ASEAN+3와 ARF(아세안지역안보포럼) 등 그간 유명무실했던 多者협력체제가 활성화될 가능성이 증대. 2008년 12월 ‘國共兩岸經濟文化論壇’에서 10개 경제협력조치에 대한합의가 이루어지는 등 중국-대만의 화해협력 기조가 공고화. 兩岸관계는 美·中간 군사충돌까지도 촉발할 수 있는 매우 민감한 이슈였으나, 대만 국민당의 재집권 이후 화해협력 기조가 확산

중동 및 한반도의 불확실성은 지속

오바마 행정부는 중동 및 北核문제 해결에서 외교적 접근을 강조- 부시 행정부가 소홀히 다루었던 이스라엘. 팔레스타인 평화정착을 위해외교적 노력을 강화. 그러나 對이스라엘 군사원조 확대와 하마스 고립화 등 親이스라엘정책은 견지. 이란 및 북한 核문제는 고위급 직접협상을 통해 核포기와 외교관계정상화를 맞교환하는 ‘빅딜’을 추진하겠다는 구상

미국의 외교적 노력이 성공할지는 아직 미지수. 오바마 행정부가 초기에는 경제문제 해결에 진력할 가능성이 높아이란과 북한 등이 미국의 관심을 끌고 협상력을 높이기 위해 도발적행동을 구사할 가능성도 배제할 수는 없음. 오바마 행정부는 도발적 행동에 대해 적극적 제재로 대응할 전망. 2008년 12월 이스라엘의 가자지구 폭격은 집권당의 지지율을 높이고오바마의 對이스라엘 공약을 테스트해보려는 성격을 띠고 있으나, 아랍권의 대응에 따라 장기화될 가능성도 있음

10. 多元主義문화 확산

오바마 대통령 당선을 계기로 다원주의 문화가 전 세계로 확산

오바마의 美대통령 당선을 계기로 多문화·多인종을 수용하려는 정책적 노력이 汎세계적으로 확산. 이념·종교·인종에 구애받지 않는 다원주의 문화가 미국사회에 정착. 1월 20일 공식 출범할 오바마 행정부에서 총 15명의 장관 지명자 중5명이 소수인종(히스패닉系2명, 아시아系2명, 흑인系1명). 유럽과 아시아에서도 외국인 및 이민자 등에 대한 포용이 한층 커질 전망. 사르코지 프랑스대통령은 100大기업의 인력 채용 시 이력서에 사진과 이름을 제외토록 하는 등 소수인종 차별금지를 촉구. 그간 외국인에 배타적이었던 한국에서도 오바마 당선 이후 多인종·多문화를 포용해야 한다는 여론이 힘을 얻고 있는 상황

SERI 보고서 원본 보러가기 http://www.seri.org/db/dbReptV.html?submenu=&d_menu=&s_menu=0202&g_menu=02&pubkey=db20090107001