- 골드만삭스 삼성전자 전망, “2026년 삼성전자 영업이익 100조 돌파” 보고서 긴급 분석: 12월 16일 골드만삭스가 발표한 삼성전자 매수 보고서를 심층 분석합니다. 골드만삭스 삼성전자 전망은 2026년 삼성전자 영업이익 100조 원 돌파 전망과 예상 ROE 20%, P/B 1.4배 밸류에이션 매력을 확인하고 증권사별 실적 전망 비교를 통해 구체적인 투자 대응 전략을 제시합니다.

- 수익화 키워드: 삼성전자 전망 삼성전자주가, 삼성전자목표주가, 삼성전자배당금, 반도체관련주, HBM수혜주, 삼성전자실적발표, 주식추천, 저평가우량주, 골드만삭스리포트, 2026년반도체전망

1. 서론: 삼성전자 주가, 다시 폭발적인 상승을 시작할 수 있을까?

최근 삼성전자의 주가는 긴 횡보와 조정을 거치며 투자자들에게 피로감을 안겨주었습니다. 하지만 2025년 12월 16일, 월가의 거물 골드만삭스(Goldman Sachs)가 시장의 판도를 뒤집을 만한 파격적인 보고서를 내놓았습니다.

핵심은 **”2026년 삼성전자의 영업이익이 꿈의 숫자 100조 원을 돌파할 것”**이라는 전망입니다. 현재 주가 수준이 역사적 저점임을 시사하는 각종 지표(P/E 7.6배, P/B 1.4배)와 함께 강력한 매수 신호를 보낸 이번 보고서의 상세 내용과 실현 가능성을 철저히 해부해 드립니다.

2. 골드만삭스 보고서 핵심 분석 (2026년 전망)

골드만삭스가 제시한 2026년 삼성전자의 실적 전망치는 시장 컨센서스를 크게 상회하는 수준입니다. 그들이 주장하는 ‘슈퍼 사이클’의 근거를 수치로 정리했습니다.

[표 1] 골드만삭스 삼성전자 2026년 핵심 재무 전망

| 구분 | 주요 지표 | 수치/내용 | 의미 및 해석 |

| 수익성 | 예상 영업이익 | 100조 원+ (상회) | 반도체 슈퍼사이클(2018년)을 넘어서는 역대 최대 실적 경신 예고 |

| 효율성 | 예상 ROE | 20% | 자기자본이익률 20% 달성은 초우량 기술주로의 복귀를 의미 |

| 저평가 | 예상 P/E | 7.6배 | 글로벌 빅테크 평균(20~30배) 대비 극심한 저평가 상태 |

| 자산가치 | 예상 P/B | 1.4배 | 2026년 BPS(주당순자산) 기준, 하방 경직성이 매우 단단함 |

| 핵심 동력 | 성장 드라이버 | HBM + AI 가속 | 고성능 DRAM 및 HBM 패키징 수율 안정화에 따른 이익률 급증 |

분석: 골드만삭스는 삼성전자가 HBM(고대역폭메모리) 시장에서의 초기 부진을 딛고, 2026년에는 수율 안정화와 캐파(CAPA) 확장을 통해 이익 레버리지 효과를 극대화할 것으로 보고 있습니다. 특히 영업이익 100조 원은 단순한 반도체 사이클 회복이 아닌, AI 인프라 투자의 구조적 성장을 전제로 합니다.

[표 2] 주요 테크기업들의 주가 수준 비교

| 구분 | 기업명 | 2026(E) P/E (주가수익비율) | 2026(E) ROE (자기자본이익률) | 특징 및 투자 포인트 |

| 한국 반도체 | 삼성전자 | 7.6배 | 20.0% | [역대급 저평가] 글로벌 동종 업계 대비 가장 낮은 P/E. 이익률 개선 시 주가 상승 탄력 최대. |

| 한국 반도체 | SK하이닉스 | 6.5 ~ 7.0배 | 25.0% ~ 30% | [HBM 수익성 정점] 이미 높은 ROE를 달성 중. 실적 대비 주가는 여전히 저평가 상태. |

| 대만 파운드리 | TSMC | 21.0배 | 28.5% | [글로벌 표준] 압도적 파운드리 점유율로 높은 P/E 프리미엄과 ROE를 동시에 유지. |

| AI 하드웨어 | 엔비디아 | 32.5배 | 55.0% | [압도적 효율] 50%가 넘는 괴물 같은 ROE. 고평가 논란에도 높은 성장이 P/E를 정당화함. |

| 플랫폼/SW | 애플 | 28.0배 | 100% 이상* | 자사주 매입 효과로 ROE가 기형적으로 높음. 강력한 주주환원 정책의 표본. |

| 클라우드/SW | 마이크로소프트 | 26.0배 | 32.0% | AI와 클라우드의 안정적 성장. 밸류에이션이 높지만 이익 안정성이 탁월함. |

| 플랫폼 | 알파벳(구글) | 18.0배 | 24.0% | 빅테크 중 상대적으로 낮은 P/E. 검색 광고 및 유튜브의 견조한 현금 창출력. |

1. “삼성전자의 7.6배 vs 빅테크의 25배”

- 미국 빅테크 기업들은 평균 P/E 25배 이상의 높은 평가를 받고 있습니다. 반면, 삼성전자는 7.6배로 거래되고 있습니다.

- 이는 삼성전자가 글로벌 평균 수준(P/E 15배)까지만 재평가(Re-rating) 받아도 주가가 2배 상승할 여력이 있다는 뜻입니다. (단, ROE 20% 달성이 전제조건)

2. SK하이닉스의 놀라운 가성비

- SK하이닉스는 엔비디아와 직접 연결된 HBM 대장주임에도 불구하고 P/E가 6~7배 수준입니다. 이는 시장이 메모리 반도체의 ‘피크 아웃(고점 통과)’을 과도하게 우려하고 있음을 보여줍니다. ROE가 30%에 육박하는데 P/E가 한 자릿수라는 것은 강력한 매수 신호일 수 있습니다.

3. 엔비디아와 TSMC의 프리미엄

- 높은 P/E(30배, 20배)는 거품이 아닙니다. **ROE(자본 효율성)**가 받쳐주기 때문입니다. 돈을 벌어서 자본을 불리는 속도가 타 기업보다 월등히 빠르기 때문에 시장은 기꺼이 비싼 가격을 지불합니다.

📝 투자자 대응 요약

- 안정성 선호: TSMC, 마이크로소프트 (높은 가격이지만, 확실한 성장과 이익)

- 고수익(대박) 노리기: 삼성전자 (현재 주가가 너무 싸서, 실적만 찍히면 상승폭이 가장 큼)

- 실적주 선호: SK하이닉스 (이미 숫자로 증명하고 있는 저평가 우량주)

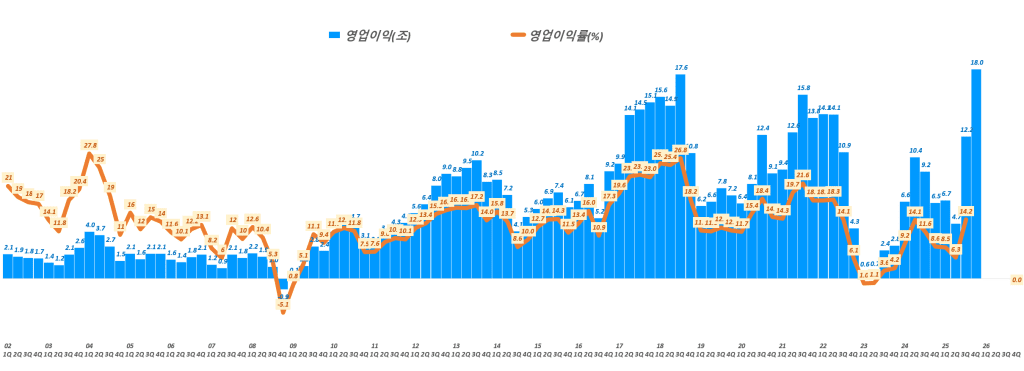

분기별 삼성전자 영업이익 및 영업이익률 추이

3. 심층 리포트: 왜 지금 ‘강력 매수’인가?

단순히 숫자만 볼 것이 아니라, 골드만삭스가 왜 이런 공격적인 전망을 내놓았는지 배경을 이해해야 합니다.

1) 밸류에이션의 매력 (The Value Trap is Over)

현재 삼성전자의 주가는 악재(HBM 경쟁 열위, 파운드리 적자)를 대부분 반영하고 있습니다. 2026년 예상 실적 기준 P/E 7.6배는 역사적 밴드 하단입니다. 통상적으로 반도체 업황 턴어라운드 시기에는 P/B 2.0배 수준까지 재평가받았던 과거 사례를 볼 때, 상승 여력(Upside Potential)이 충분합니다.

2) 메모리 반도체의 구조적 변화

과거 메모리 시장은 ‘공급 과잉’과 ‘수요 부족’을 오가는 시클리컬(Cyclical) 산업이었습니다. 하지만 AI 시대의 도래로 HBM과 고용량 DDR5 등 고부가가치 제품 비중이 급격히 늘어나고 있습니다. 이는 **”팔면 팔수록 마진이 남는 구조”**로의 전환을 의미하며, ROE 20% 달성의 핵심 근거가 됩니다.

3) 리스크 요인 (Risk Factors)

물론 장밋빛 전망만 있는 것은 아닙니다.

- 파운드리 적자: 비메모리 부문의 적자 폭을 얼마나 빠르게 줄이느냐가 관건입니다.

- HBM4 경쟁: SK하이닉스와의 기술 격차를 차세대 제품인 HBM4에서 얼마나 좁히느냐가 주가 탄력성을 결정할 것입니다.

4. 증권사별 삼성전자 실적 및 주가 전망 비교

골드만삭스의 주장이 얼마나 공격적인지, 국내외 주요 증권사들의 컨센서스와 비교해 보았습니다.

[표 2] 주요 증권사 삼성전자 2026년 실적 및 목표가 비교

| 증권사 | 투자의견 | 목표주가 (원) | 2026년 영업이익 전망 | 핵심 코멘트 |

| 골드만삭스 | Strong Buy | 120,000 | 100조 원 이상 | ROE 20% 회복, 역사적 저평가 구간. AI 메모리 본격 수확기. |

| 모건스탠리 | Neutral | 95,000 | 85조 원 | HBM 공급 과잉 우려 잔존, 파운드리 불확실성 감안 보수적 접근. |

| KB증권 | Buy | 110,000 | 92조 원 | 레거시(범용) DRAM 가격 상승 효과 및 재고 평가손 환입 기대. |

| NH투자증권 | Buy | 105,000 | 88조 원 | 하반기 HBM3E 퀄 테스트 통과 여부가 주가 트리거가 될 것. |

비교 분석: 골드만삭스는 타 증권사 대비 영업이익을 약 10~15% 높게 잡고 있습니다. 이는 AI 데이터센터 수요의 지속성과 삼성전자의 공급 능력을 가장 긍정적으로 평가하고 있음을 시사합니다. 국내 증권사들은 대체로 90조 원 내외를 예상하며 ‘매수’ 의견을 유지 중입니다.

UBS 삼성전자 실적 전망, 4분기 영업이익 18조 실적 서프라이즈와 HBM4 선점 기대로 삼성전자 강력 매수 추천

5. 투자자 대응 방안 및 전문가 Q&A

투자자 대응 전략 (Action Plan)

- 장기 투자자: 현재 P/B 1.4배(2026년 선행) 수준은 잃기 힘든 가격대입니다. 2026년 실적 폭발을 기대하며 배당을 수취하며 보유하는 전략이 유효합니다.

- 단기 트레이딩: 외국인 수급이 골드만삭스 리포트 이후 개선되는지 확인해야 합니다. 12월 말~1월 초 실적 가이던스 발표 전후 변동성을 이용한 분할 매수가 유리합니다.

자주 묻는 질문 (FAQ)

Q1. 삼성전자가 정말 영업이익 100조를 달성할 수 있나요?

A1. HBM 시장 점유율 40% 회복과 파운드리 적자 축소가 동반된다면 충분히 가능한 수치입니다. 특히 레거시 DRAM 가격 상승이 기본 체력을 받쳐주고 있습니다.

Q2. 지금 사도 되나요?

A2. 2026년 P/E 7.6배는 삼성전자 역사상 보기 드문 저평가 영역입니다. 하락 리스크보다는 상승 잠재력이 훨씬 큰 구간으로 판단됩니다.

Q3. SK하이닉스랑 비교하면 어떤가요?

A3. HBM 기술력은 하이닉스가 앞서지만, 주가 상승 여력(Valuation Gap)은 저평가된 삼성전자가 더 높을 수 있습니다. ‘키 맞추기’ 장세가 예상됩니다.

6. 결론 및 요약

골드만삭스의 12월 16일 보고서는 삼성전자가 단순한 침체기가 아닌, **’거대한 도약을 위한 응축의 시간’**을 보내고 있음을 시사합니다. 2026년 영업이익 100조 원과 ROE 20%라는 숫자는 삼성전자가 다시금 글로벌 반도체 제왕의 자리를 노리고 있다는 강력한 신호입니다.

한 줄 요약:

“지금은 공포에 떨 때가 아니라, P/E 7.6배라는 숫자가 주는 기회를 잡아야 할 때입니다.”