지난 주 미국 주식 전망은 , AI 투자 우려로 특징됩니다. AI투자에 대한 회의론이 팽배하면서 기술주 중심의 큰 하락이 나왓습니다. 대표적으로 메타 주가 하락이 강화되었습니다. 대표적으로 메타는 메타 실적 발표 시 AI 투자릉 위해 회사채 발행하겟다는 계획을 발표했는데 이는 투자가 지나쳐 회사 자금 사정에 문제가 생긴것 아니냐는 우려가 나왓고 메타 주가 폭락으로 이어졌습니다.

미국 주식시장 전체적으로 AI투자릉뤼한 자본적 지출 증가를 우려하는 분이기가 팽배합니다.

요약

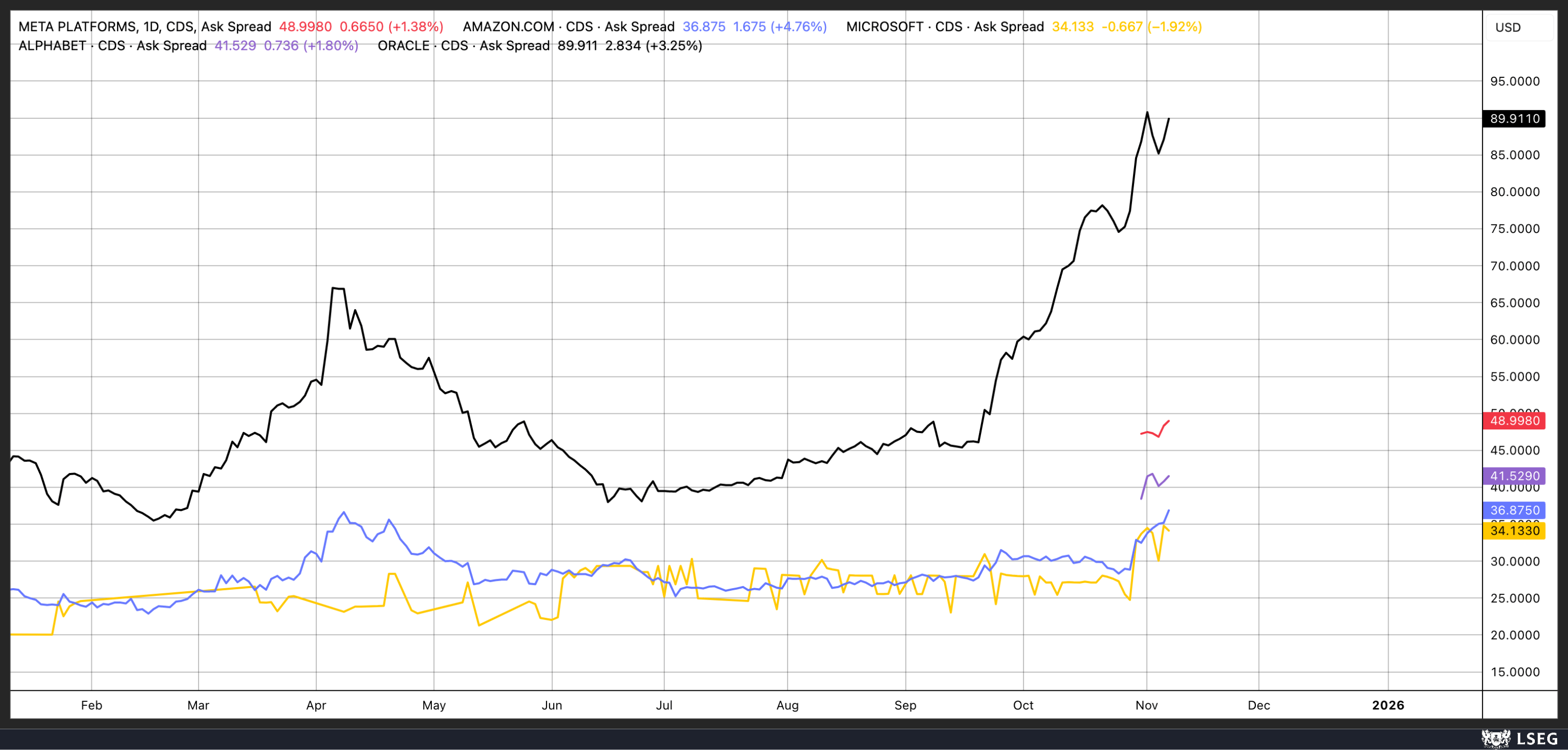

- Oracle은 자본적지출(CapEx)이 증가하고 잉여현금흐름이 마이너스로 전환되고 있는 가운데 신용부도스와프(CDS) 스프레드가 확대되면서 신용시장 우려가 커지고 있다.

- 잉여현금흐름 감소는 Oracle뿐만 아니라 Meta와 Amazon에도 영향을 미치고 있으며, 업계 전반적으로 CapEx가 급증함에 따라 애널리스트들은 Microsoft와 Alphabet도 잉여현금흐름 감소세를 보일 것으로 예상한다.

- 신용시장은 위험을 재배분하고 있으며, 실제로 ORCL(Oracle), MSFT(Microsoft), AMZN(Amazon)의 CDS 스프레드가 상승했고, GOOGL(Alphabet)과 META(Meta)의 CDS도 신규 상장 이후 상승세를 보이고 있다.

- AI 관련 CapEx가 잉여현금흐름 개선으로 이어지지 않는다면 위험 재배분과 신용스프레드 확대가 심화되면서 주식시장 전반에 영향을 미칠 수 있다.

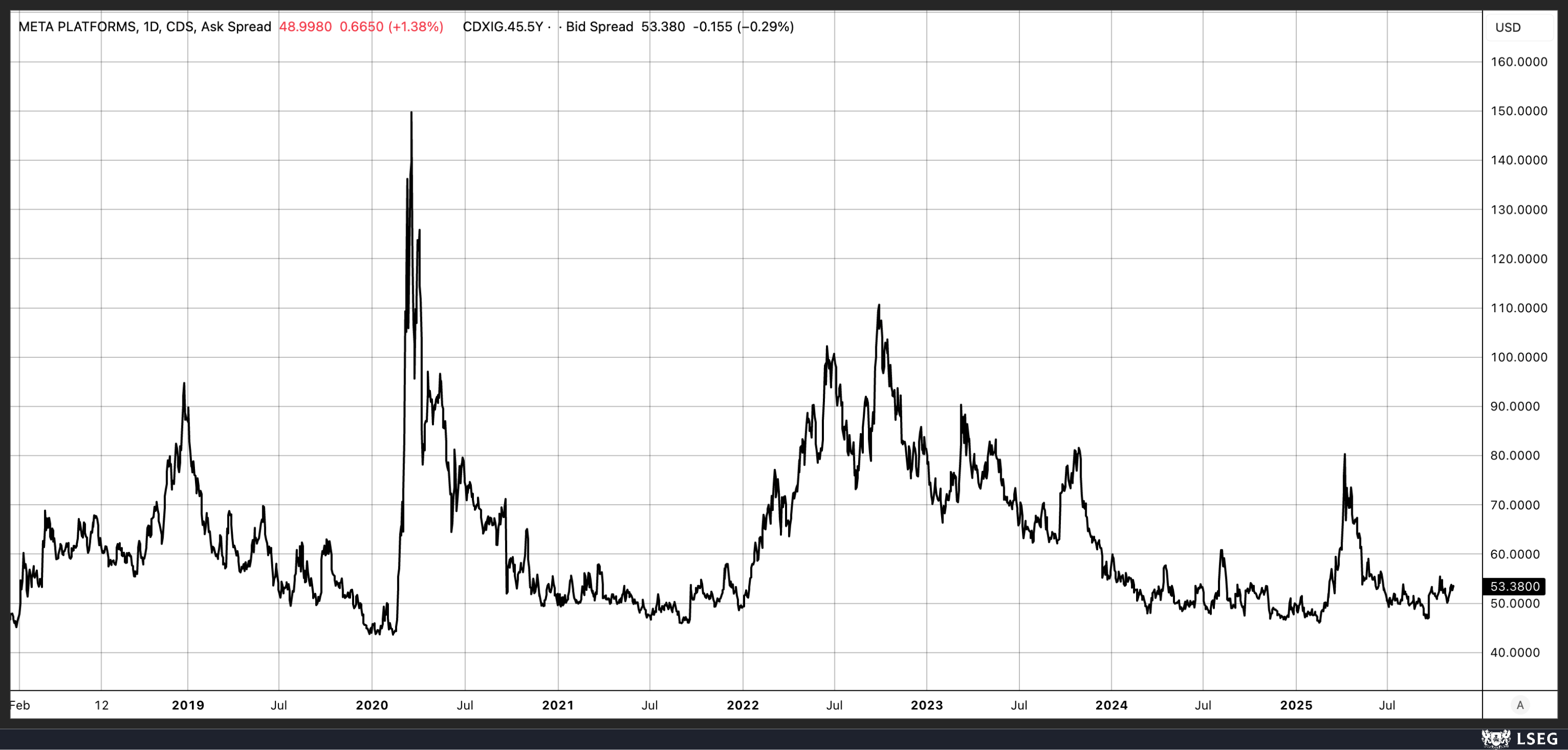

자본적지출(CapEx)이 증가하고 잉여현금흐름이 감소하는 현상에 시장이 주목하고 있다. 이번에는 주식시장이 아니라 신용시장이 주목을 받고 있다. 이는 예상치 못한 일이다. Oracle(ORCL)이 두드러지게 나타나고 있는데, 이 기업은 자본적지출을 크게 늘리며 잉여현금흐름이 마이너스로 전환됨과 동시에 CDS 스프레드가 확대됐다.

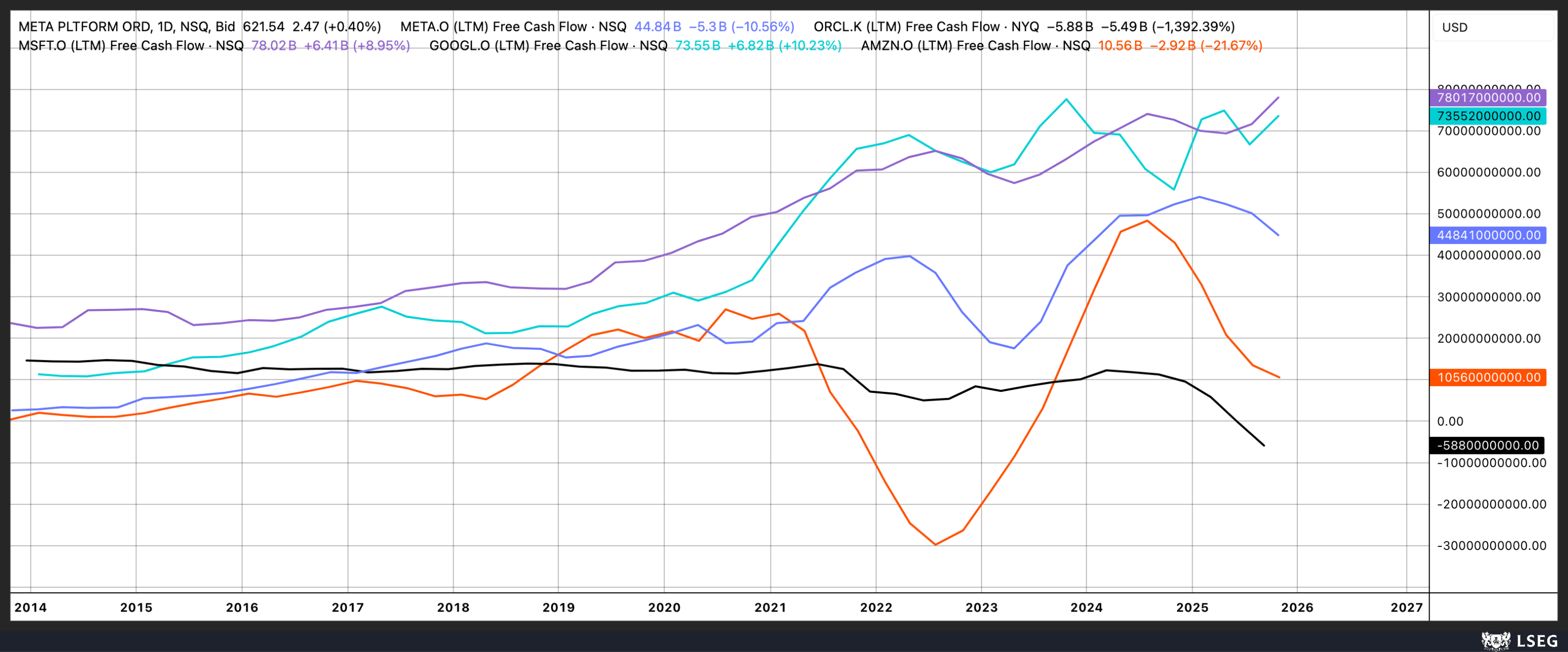

잉여현금흐름 감소는 Oracle만의 문제가 아니다. Meta(META)와 Amazon(AMZN)에도 동일하게 적용되는 문제다. 최근 12개월 동안 이 세 기업 모두 잉여현금흐름이 감소했다. 한편 Alphabet(GOOG)(GOOGL)과 Microsoft(MSFT)는 아직까지 잉여현금흐름이 증가하고 있지만, 이는 당분간일 뿐이다.

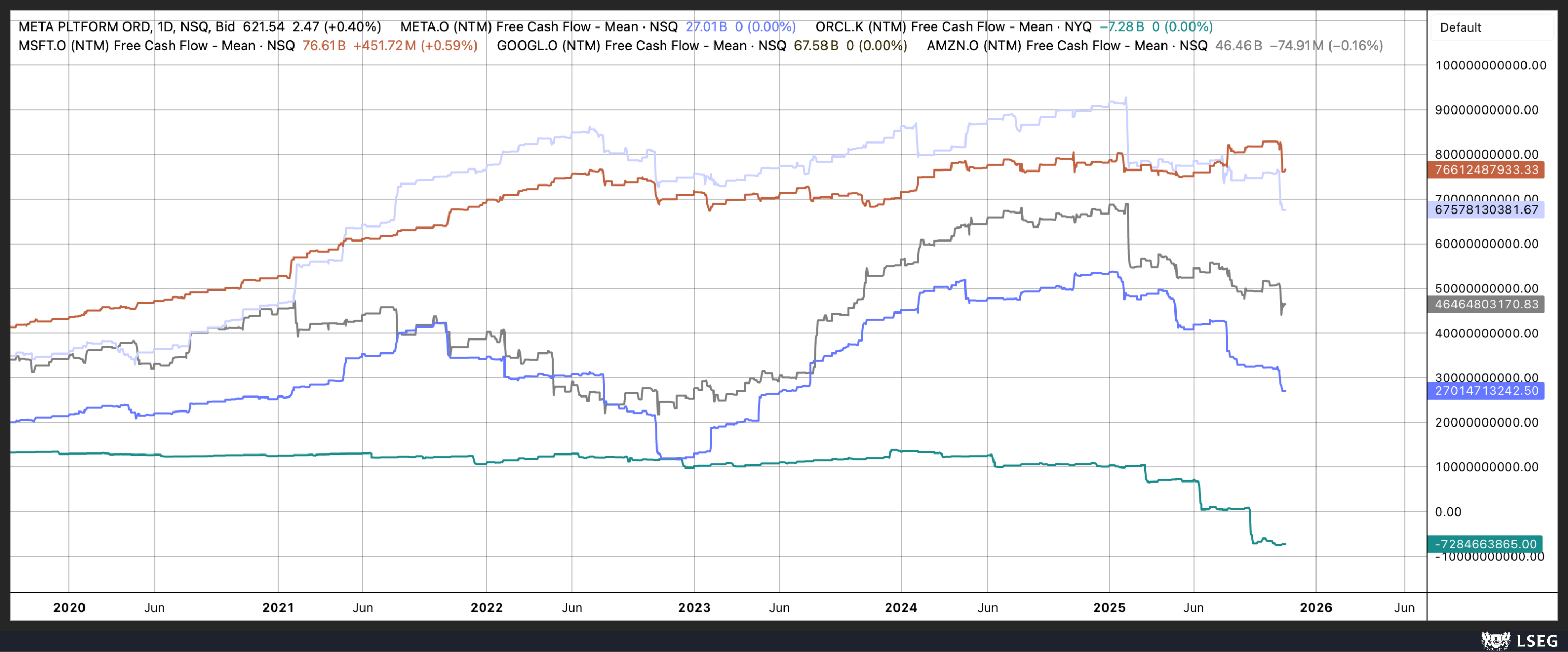

Microsoft와 Alphabet의 경우, 앞으로 12개월 동안 모든 하이퍼스케일러의 잉여현금흐름이 감소할 것으로 애널리스트들은 예측한다. Oracle과 Meta가 하락세를 주도하고 있다. 이러한 전망 변화로 인해 이들 종목의 주가가 최근 몇 주간 하락세를 보였다.

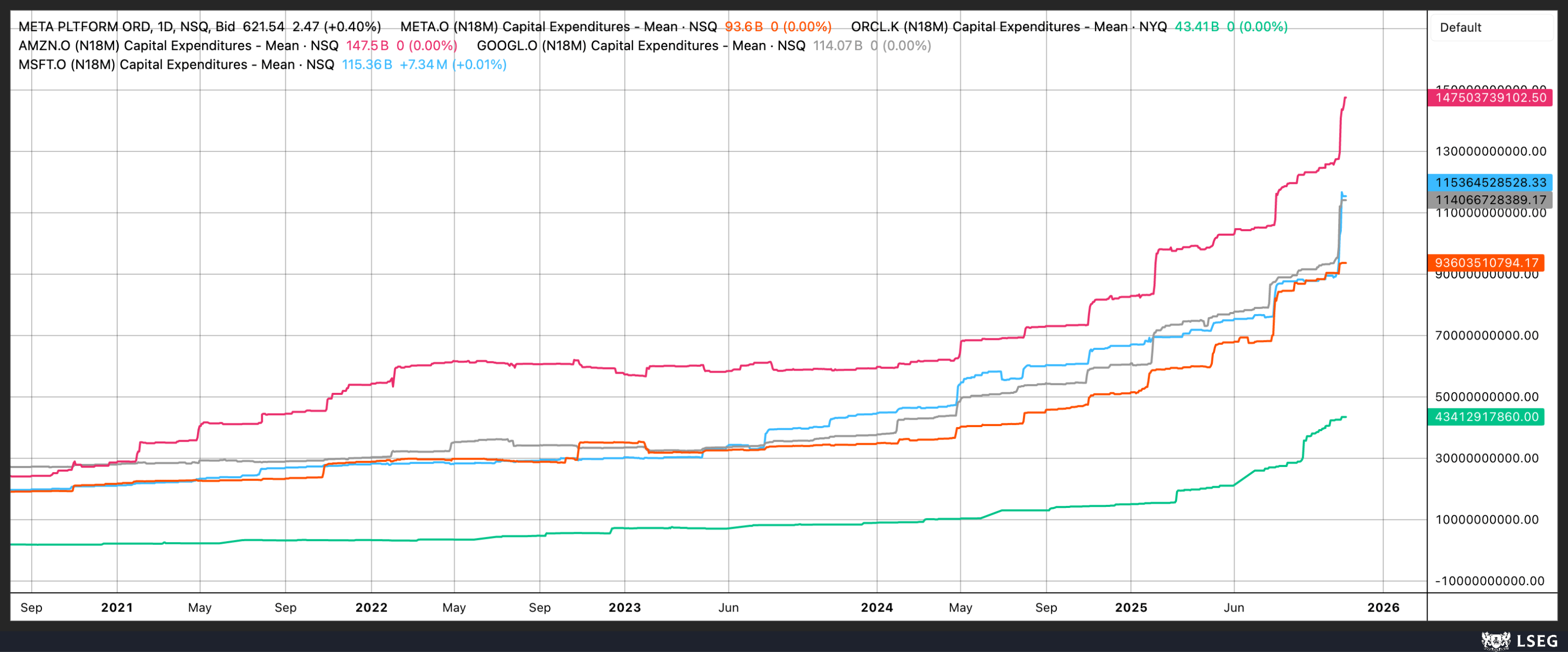

자본적지출이 잉여현금흐름 감소의 가장 큰 요인이며, CapEx는 앞으로 18개월 동안 더욱 급격히 증가할 전망이다. Amazon, Alphabet, Microsoft가 가장 많은 투자를 하고 있으며, 그 뒤를 Meta와 Oracle이 잇고 있다.

CDS 스프레드 확대

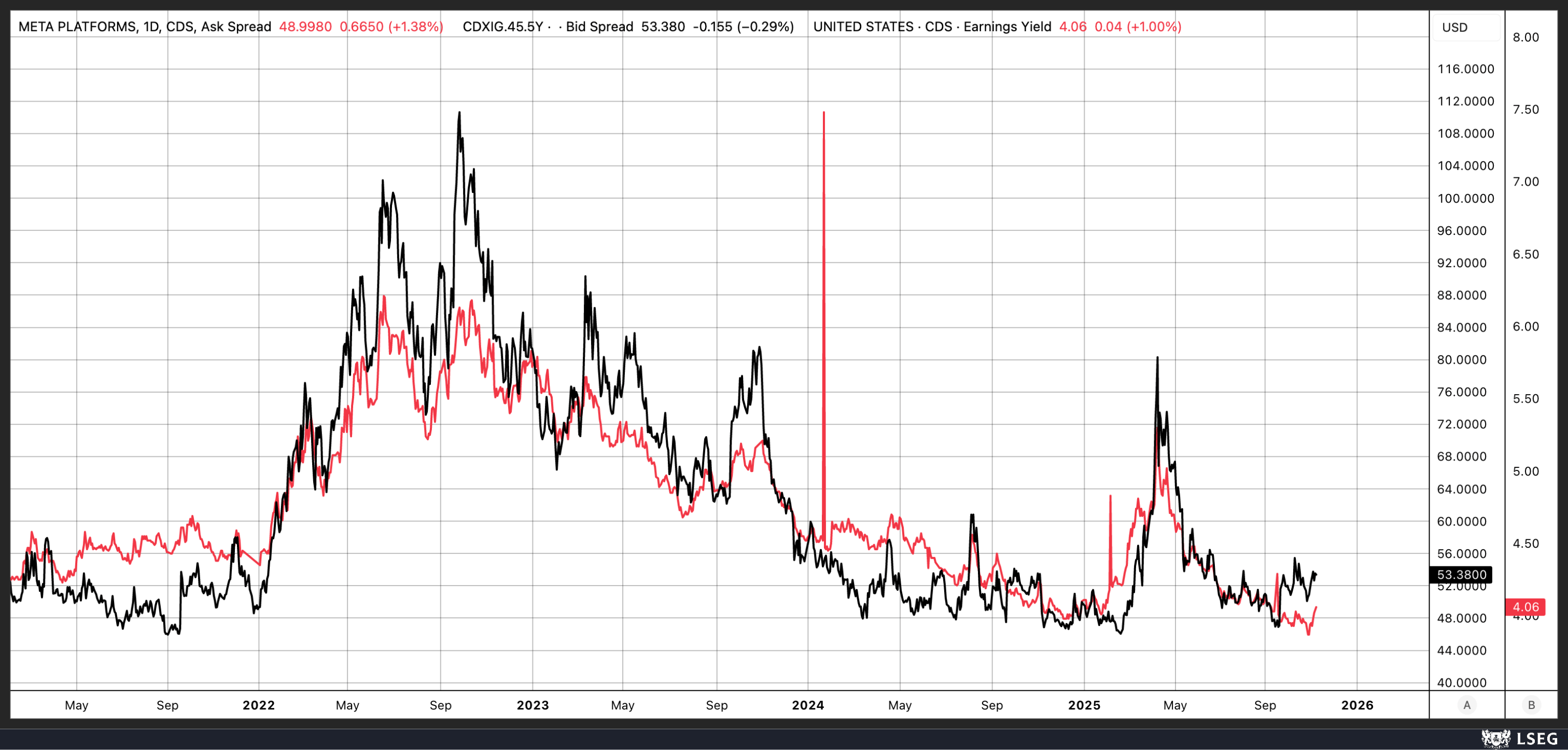

이로 인해 신용시장은 이들 기업에 대한 위험을 CDS를 통해 재배분하기 시작했다. Oracle의 신용부도스와프(CDS)는 7월 39bp에서 현재 89bp까지 크게 증가했다. Microsoft와 Amazon의 스프레드는 Oracle만큼 오르진 않았지만, Microsoft는 10월 29일 24bp에서 11월 7일 34bp로, Amazon은 같은 기간 28bp에서 36bp로 상승했다. Alphabet과 Meta의 CDS는 최근 신규 상장된 이후 상승세를 보이고 있다.

이러한 변화로 전체 투자등급 신용시장에도 가격 변동이 나타나고 있다. CDX 투자등급 인덱스의 스프레드 역시 최근 며칠간 확대됐다. 물론 아직 전반적으로 스프레드는 매우 타이트하지만, 저점에서 다소 올랐고, 추가 확대 시 우려가 커질 수 있다.

이러한 신용스프레드는 전체 주식시장의 중요한 지표 역할을 한다. S&P 500의 등락과 내재 변동성은 대체로 신용스프레드에 반영되는 경향이 있다. S&P 500의 수익률 역시 신용스프레드와 함께 변동하는 경향이 있다. 현재 S&P 500은 신용스프레드 확대를 충분히 반영하지 않은 것으로 보인다.

그러나 전체적인 방향성은 명확하다. 신용시장이 AI CapEx 지출이 한계점에 도달했다고 인식하면, 위험 재배분이 계속될 것이고, 대규모 지출도 더 이상 긍정적으로 평가받지 못할 것이다. 따라서 신용스프레드는 계속 확대될 가능성이 높다.

더 중요한 것은, AI 지출이 이들 기업의 잉여현금흐름 개선으로 이어지지 않는다면, 위험 재배분은 이제 막 시작된 것일 수 있다는 점이다. 잉여현금흐름이 회복되거나 CapEx 지출이 줄어들 때까지 이 상황은 계속될 수 있다.

지금은 경계가 필요한 시점이다. 스프레드가 계속 확대된다면, 이는 누구에게도 바람직하지 않은 결과를 초래할 수 있다.