Seking Alpha에 주식 시장 거품에 대한 글이 올랐기에 공유해 봅니다. 이글은 Bret Jensen이 작성햇습니다. 주식 시장 거품 붕괴를 촉발할 3가지 요인애ㅔ 대해 고찰하고 있습니다.

요약

- 시장에서는 완전히 달라진 관세/무역 환경과 ‘고착화된’ 인플레이션, 연준의 정책 등에 대한 투자자 우려에도 불구하고 여전히 사상 최고치 부근에서 거래가 이어지고 있다.

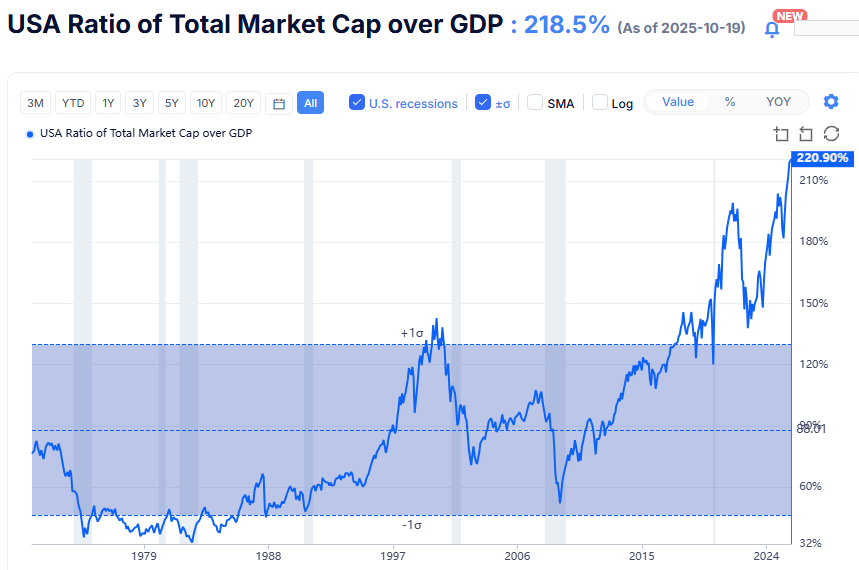

- 역사적 관점에서 보면, 주식 밸류에이션은 극도로 과열된 상태다.

- 2025년 현재까지 주식시장은 하루나 이틀 이상 투자 심리가 꺾이지 않을 정도로 견조한 모습을 보이고 있다.

아래 글에서는 장기간 미뤄진 조정을 결국 촉발할 수 있는 가장 유력한 세 가지 요인에 대해 논의한다.

주식 시장 검풍 붕괴응 유발항 3가지 요인은 아래와 같다.

- AI거품 붕괴

- 신용시장 추가 악화

- 소비자 지출의 균열

현재 시장을 설명할 수 있는 좋은 형용사는 많다. 역사적으로 볼 때 주식시장이 얼마나 과도하게 상승했는지를 감안하면, 나는 과매수라는 표현을 선호한다. 전체 시장을 묘사하는 데 모멘텀 주도라는 말도 적합하다.

현 시장에는 탄탄함이라는 단어 역시 충분히 적용할 수 있다. 주식시장은 2025년 완전히 달라진 관세와 무역 환경에 대한 우려를 극복해왔다. 고착화된 인플레이션과 연방준비제도가 앞으로 통화정책을 어떻게 가져갈지에 대한 문제 역시 투자자들이 시장 전반에서 가지는 또 다른 핵심 우려다. 금 가격은 급등하고 있으며, 올해 초 6개월 동안 달러는 1973년 이후 처음으로 주요 통화 대비 이처럼 큰 하락을 보였다.

현 시점에서 모든 주요 지수들이 사상 최고치 부근에 자리하고 있는 시장에서, 과연 어떤 요인이 시장의 모멘텀을 끝낼 수 있을까? 아래는 가장 유력한 세 가지 후보다.

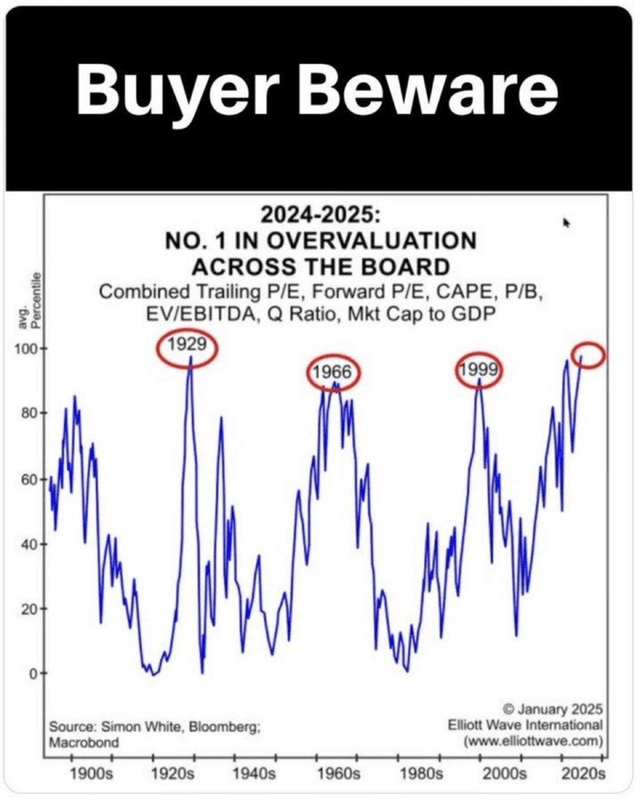

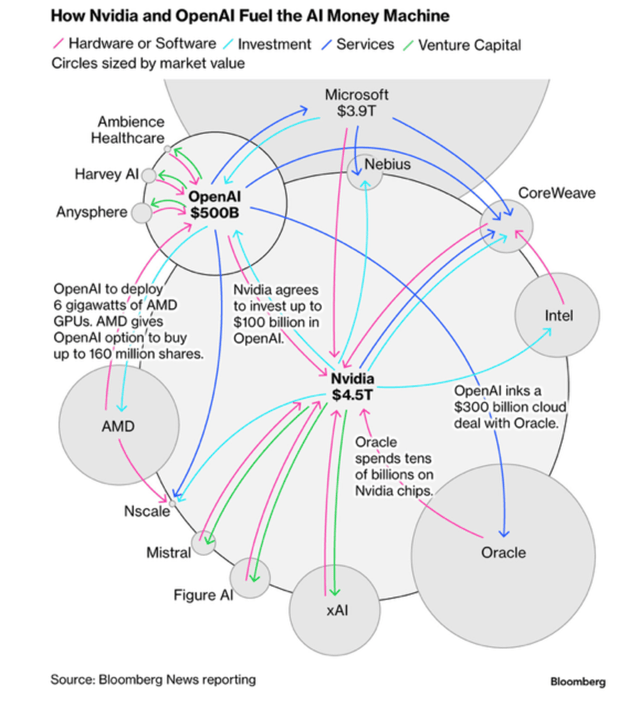

1. AI 거품 붕괴

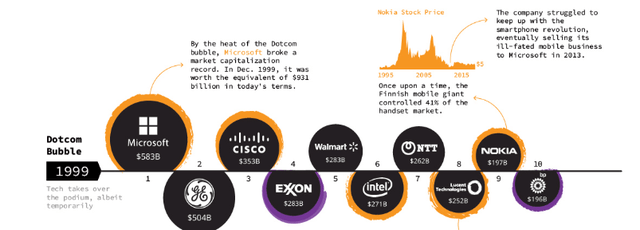

지난 3년간 시장의 대부분의 상승은 AI 테마가 주도했다. 이로 인해 NVIDIA Corporation(NVDA), Microsoft(MSFT), Apple(AAPL)과 같은 기업들의 시가총액이 영국이나 프랑스의 연간 GDP를 상회하는 수준에 이르렀다. 인터넷 버블 막바지에는 Microsoft가 시가총액 약 6,000억 달러로 시장에서 가장 가치가 높은 종목이었다. 당시 이는 프랑스 연간 GDP의 3분의 1을 조금 넘는 규모였다.

인터넷 버블 직전과 마찬가지로, 시가총액 상위 10개 종목이 시장 전체 시가총액의 약 40%를 차지하고 있다. Microsoft를 제외하면, 상위권 기업들의 이름만 바뀌었을 뿐이다.

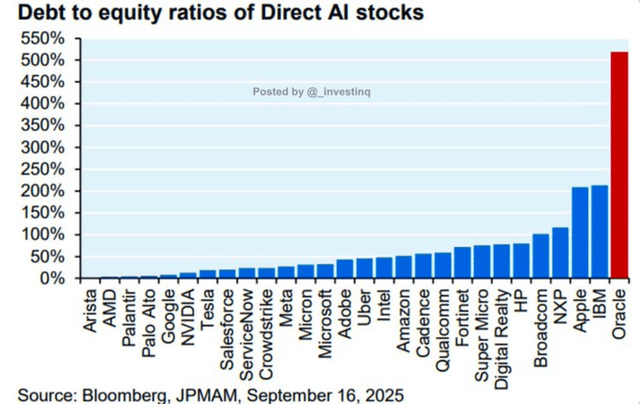

최근 금융 미디어에서는 AI 거품 위험성이 더욱 자주 언급되고 있다. 또한 애널리스트들은 AI 업체들이 AI 인프라 확장을 위해 조달하는 공급업체 금융(벤더파이낸싱) 구조에도 주목하고 있는데, 이는 25년 전 인터넷 버블 말기에 Cisco Systems(CSCO), Lucent, Global Crossing이 펼쳤던 방식과 매우 닮아 있다. 마지막으로, 많은 대형 IT기업들은 이 거대한 AI 인프라 구축을 위해 점점 더 부채에 의존하고 있다.

2. 신용시장 추가 악화

연준은 코로나19 이후 2년 동안 통화 공급량을 40%나 늘렸다. 의회도 각종 코로나 대응 경기부양책과 인프라 투자로 수조 달러를 시장에 투입했다. 그 결과 2022년 40년 만에 최대 인플레이션과 함께, 연방 재정적자가 급격히 확대되어 연방정부 부채는 37조 달러를 넘어섰다.

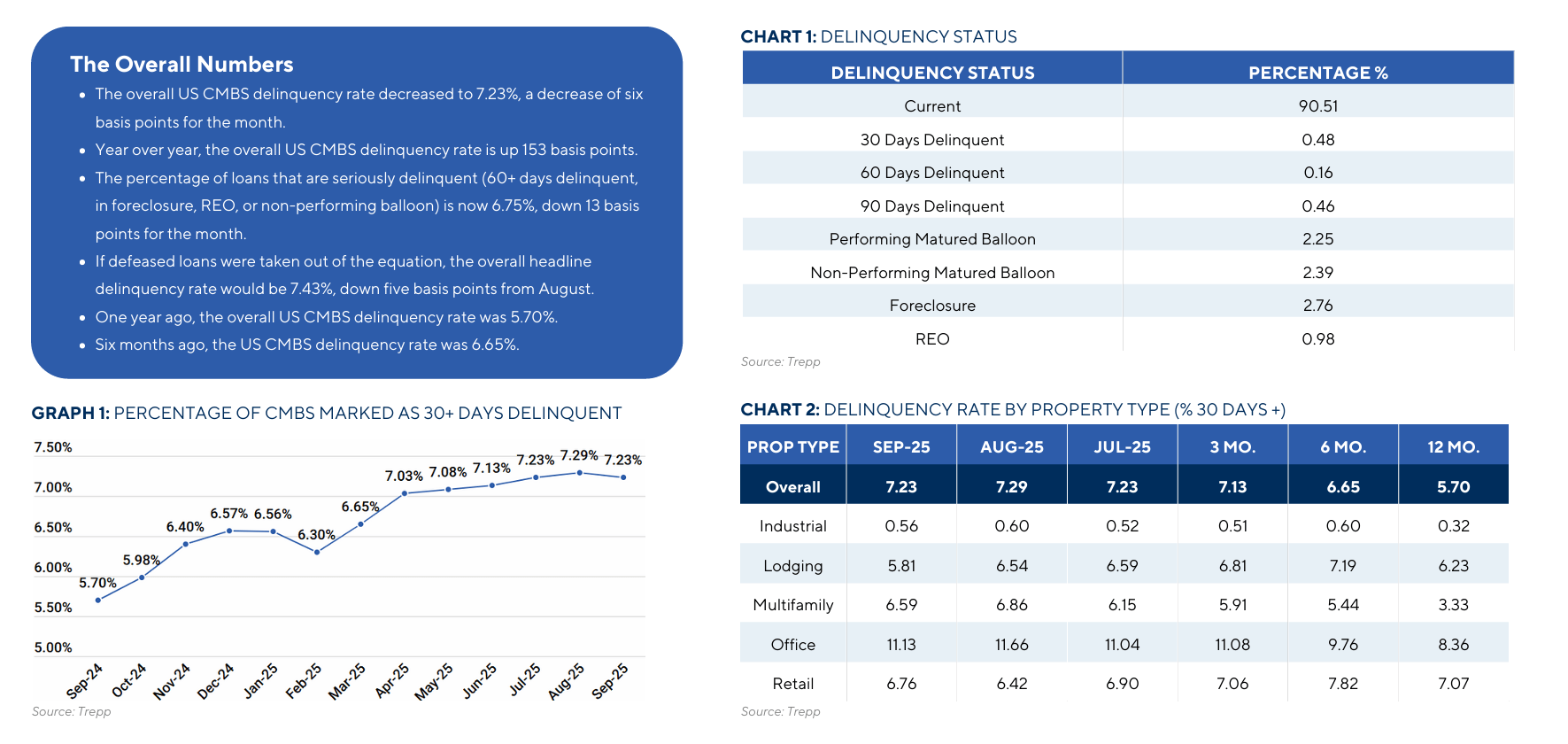

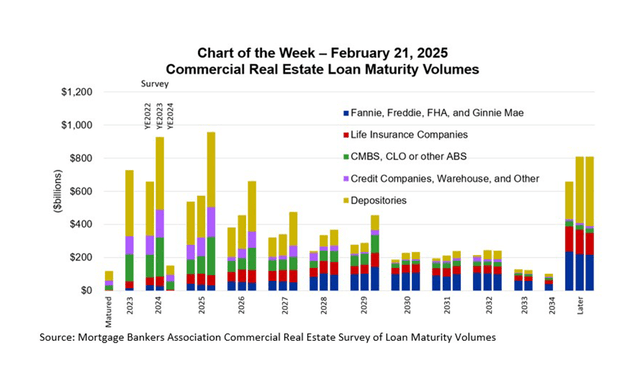

이 같은 풍부한 유동성은 부실한 자본배분 의사결정을 부추기기도 했다. 이제 그 부작용이 서서히 드러나고 있다. 투자자라면 이미 상업용 부동산(CRE) 시장에서 그 징후를 목격할 수 있다. 현재 CRE 시장의 미상환 부채는 약 4.8조 달러 규모다. 오피스 부동산을 담보로 한 CRE 대출의 CMBS 연체율은 글로벌 금융위기 정점보다 높은 수준이다. 다가구 주택을 담보로 한 CMBS 연체율은 지난 13개월간 거의 두 배로 치솟아 6.5%를 넘겼다. 오피스와 다가구 부문이 CRE 미상환 부채 약 3.5조 달러를 차지한다.

최근에는 Tricolor Holdings와 First Brands의 예기치 못한 파산이 신용시장에 충격을 주었다. 이 같은 신용 이벤트로 인해 UBS, JPMorgan Chase & Co.(JPM), Jefferies Financial Group Inc.(JEF) 등에서 큰 폭의 손실이 발생했다는 점은 필자가 이번 주 초 기사에서 언급한 바 있다. 지난주에는 Zions Bancorporation(ZION), Western Alliance Bancorporation(WAL)의 새로운 대출 부실이 지역 은행 업계를 흔들었다.

이러한 신용 문제의 급증이 일시적 현상에 불과한지, 앞으로 더 많은 문제점들이 드러날지는 신중한 투자자라면 반드시 고민해야 할 6만 4천 달러짜리 핵심 질문이다.

3. 소비자 지출의 균열

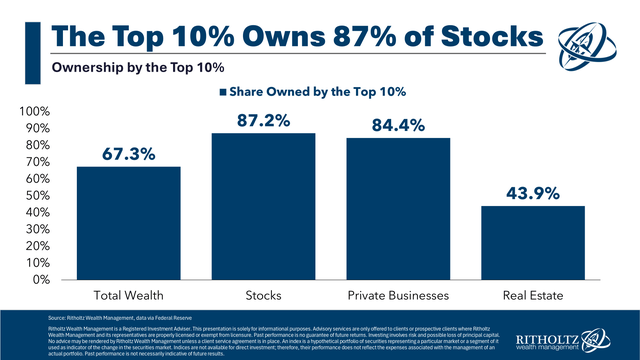

대다수 소비자는 2022년부터 사실상 경기침체에 가까운 환경을 겪고 있다. 2021년 이후 고물가로 인해 대부분의 소비자 구매력이 감소했기 때문이다. 하지만 지난 5년간 주식과 부동산 자산 가격 급등의 혜택을 본 일부 소비자만이 생활 수준이 개선됐다.

이로 인해 연소득 25만 달러 이상 상위 10%의 가구가 전체 소비지출의 50%를 차지하게 됐다. 만약 고용시장의 부진이 더 심화되어 고소득 일자리까지 줄어들면, 이 계층의 소비 심리는 극도로 위축될 수 있다. 특히 고가 주택 등 주택 가격이 하락한다면 소비 심리는 더 악화될 수 있다. 참고로 소비 부문은 미국 전체 경제활동의 약 70%를 차지한다.

물론, 현재 밸류에이션 수준을 감안하면 시장을 뒤흔들며 최소한의 조정이라도 촉발할 수 있는 다른 변수들도 있다. 중국과의 무역갈등 고조, 2026년 주택시장 붕괴, 경기침체 등이 그 예다. 그러나 위에서 강조한 문제들이 시장 상승세를 되돌리고, 주가를 큰 폭으로 하락시킬 가능성이 가장 높아 보인다.