Seeking Alpha에서 23일 발표 예정인 구글 알파벳 실적과관련해 “알파벳 실적 전망 : 구글만의 ‘창조적 파괴’ 경험을 보여줄 것인가?”라는 글이 오라왔길래 간략히 소개해 본다.

- 알파벳은 2025년 7월 23일(수) 장 마감 후 2분기 실적을 발표한다.

- 애널리스트 컨센서스에 따르면 주당순이익(EPS)은 2.18달러, 매출은 939~940억 달러, 그리고 311억 달러로 각각 전년 동기 대비 15%, 11%, 13% 성장이 예상된다.

- 2025년 3월 분기 기준 광고 매출은 전체 GOOGL 매출의 74%를 차지하지만, 사실 이 비중은 2022년 초반 80%대 초반에서 서서히 감소해왔다.

알파벳(GOOG)(GOOGL)은 2025년 7월 23일 수요일 장 마감 후 2분기 실적을 발표한다. 애널리스트 컨센서스 기준으로 주당순이익 2.18달러, 매출 939~940억 달러, 그리고 311억 달러가 예상된다. 이는 각각 전년 동기 대비 15%, 11%, 13% 성장에 해당하며, 이 검색 대기업의 실적이다.

올해 2분기의 역설적인 측면은, 이번 분기가 2023년 9월 이후 최악의 분기가 될 것이라는 점이다. 당시 알파벳은 주당순이익이 전년 동기 대비 9% 성장했고, 매출은 11% 성장했으며, 영업이익은 25% 성장했다.

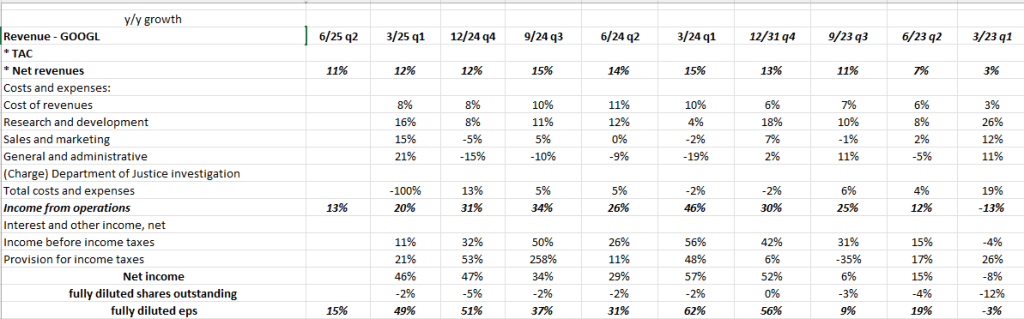

해당 기간의 공통 규모 손익계산서는 다음과 같다.

지난 6개월간 DeepSeek(DEEPSEEK) 관련 이슈가 터지면서 GOOGL 주가는 눈에 띄게 약세를 보였다. Nvidia(NVDA) 및 AI 인프라와 연관된 모든 종목이 급락했다.

Liberation Day 이후 주가 약세가 이어지던 시점에 알파벳의 Wiz 인수는 희석 효과를 불러왔고, 4월 17일에는 연방 법원 판사가 “구글이 온라인 광고 기술에서 불법 독점적 지위를 가진다”고 판결했다.

또한 2025년 5월 초 Apple(AAPL) 재판에서 알파벳 검색 기능이 아이폰에서 제한될 수 있다는 해석이 나왔다. 재판 과정에서는 구글 검색 트래픽이 20년 만에 처음으로 애플 기기에서 감소한 것으로 드러났다. 이는 ChatGPT와 Perplexity 이용 증가 때문으로 풀이된다.

알파벳에게는 결코 쉬운 분기가 아니었다. 하지만 동시에 이는 새로운 기회이기도 하다.

구글 알파벳 EPS 및 매출 전망치 변경

독자들은 전망치 변경에 크게 주목하지 않지만, 알파벳을 둘러싼 부정적인 뉴스가 쏟아졌음에도 불구하고 2025년 EPS 전망치는 거의 변동이 없었다는 점을 주목할 필요가 있다. 2024년 6월 30일 이후 GOOGL의 2025년 EPS 추정치는 12% 상승했다.

색 시장 점유율 하락 우려에도 불구하고 GOOGL의 매출 전망치 역시 여전히 긍정적이다.

2025년 3월 분기 기준 광고 매출은 전체 GOOGL 매출의 74%를 차지한다. 하지만 이 비중은 2022년 초반 80%대 초반에서 서서히 감소하고 있다. 구글 클라우드는 연간 1~2%씩 꾸준히 성장해 2021년 말 7%에서 2025년 3월 기준 14%까지 전체 매출 내 비중이 확대됐다.

오늘날 알파벳의 긍정적인 요인은 Waymo와 YouTube다. 분석 방식에 따라 다르지만, Waymo의 현 시점 추정 시가총액은 450~500억 달러에 달한다. 2024년 10월에는 56억 달러에 불과했다. YouTube의 예상 가치는 475~550억 달러로 추산된다. 필자의 의견으로는 향후 1년~1년 6개월 사이 Waymo의 기업가치가 빠르게 증가할 여지가 크다. 이 점은 Tesla(TSLA)에도 해당된다.

구글 알파벳 실적 밸류에이션

알파벳 주가는 2025년 4월 실적 발표 이후 35달러 상승했다. 최근 한 달간 14%, 최근 일주일간 5% 올랐다.

향후 3년간 알파벳의 EPS는 연평균 12~13% 성장할 것으로 예상된다. 현재 밸류에이션 멀티플은 18배(3년 평균)로, 이 종목은 선행 PER 대비 성장률 관점에서 합리적으로 평가받는 또 다른 좋은 사례다. 현금흐름 배수(현금 차감 기준)는 16배와 30배이고, 매출 대비 주가배수는 5배다.

개인적으로 현금흐름이 여전히 놀랍다. 최근 7분기 동안 TTM 기준 자본적지출이 300억 달러에서 600억 달러로 두 배로 증가했음에도, GOOGL은 여전히 4%의 잉여현금흐름 수익률을 기록하고 있다. GOOGL의 분기당 자사주 매입 규모는 약 150억 달러다.

자사주 매입 규모를 다시 늘린다고 해도 주가에 미치는 영향은 크지 않을 것으로 본다.

아직 AI 업종 내에서 어느 기업도 설비투자(캡엑스) 축소를 논의하고 있지 않지만, 만약 그런 변화가 실제로 일어난다면 기술 AI 업종 전반에 걸쳐 기업 주가에 큰 촉매가 될 수 있다. 2025년 3월 분기 기준, 캡엑스가 GOOGL 전체 현금흐름의 46%를 차지한다.

필자의 모델상 GOOGL의 적정가치는 현재 거래되고 있는 185~190달러 수준(모델상 192달러)과 거의 일치한다. 모닝스타는 GOOGL의 적정가치를 237달러로 제시하고 있다.

구글 알파벳 실적 요약/결론

2025년 2분기 실적 시즌을 앞두고 한때 매그니피센트 7/10에 속했던 세 종목, 즉 Google, Apple, 그리고 7월 23일 수요일 장 마감 후 실적을 발표하는 Tesla는 모두 투자심리 측면에서 큰 타격을 받고 있다.

AI, 특히 검색 분야에서 도전에 직면해 있지만, 이러한 AI 대기업들(특히 소프트웨어 기업)은 신속하게 방향을 전환할 수 있기 때문에 상대적 성과 측면에서 결코 ‘게임에서 완전히 밀려난다’고 볼 수 없다. 다만 투자자에게는 인내가 필요하다.

앞으로 알파벳이 언제, 어떤 방식으로 Waymo와 YouTube의 데이터를 공개하게 될지, 그 수준이 어느 정도일지 주목할 만하다. 최근 60일간의 뉴스와 실적 발표 전의 투자심리를 감안할 때, 2025년 하반기에는 GOOGL의 추가 상승 가능성이 높다.

검색 성장세가 둔화되거나 주도권이 약화되고, Waymo와 YouTube가 부상하면서 알파벳은 슘페터가 말한 ‘창조적 파괴’를 스스로 경험하고 있다.

이 종목은 현재 고객 계좌의 1% 비중을 차지한다.