이제 주식 시장 관계자들이 엔비디아를 집중적으로 바라보고 있습니다. 반도체 분야에서 두각을 나타냈던 이 주식은 이제 마이크로소프트나 애플을 제치고 최고의 주식이 될 것이라는 주장이 나오고 있습니다.

이전부터 2030년이전에 엔비디아가 애플 시총을 앞설 것이라는 전망이 잇었는데 그 시가는 생각보다 빨리 올 것 같습니다.

려기 배런스의 주장을 소개해 봅니다.

Nvidia Is Now King of the Magnificent 7. Why It’s Not Even Close.

엔비디아가 있고 다른 모든 기업들이 있습니다. 이 칩 제조업체는 다시 한번 인공지능 붐의 왕으로 홀로 서 있음을 입증했습니다.

수치를 살펴봅시다.

엔비디아는 이번 23년 4분기 실적 시즌에 마지막으로 실적을 발표한 매그니피센트 세븐의 마지막 멤버입니다.

23년 4분기 엔비디아 실적과 경쟁사 간의 격차는 거의 오타처럼 보일정도로 믿을 수 없습니다.

다른 6개 기술 대기업은 전년 대비 평균 10% 중반대의 매출 성장률을 기록했으며, 그 폭은 낮은 편인 애플 2%부터 높은 편인 메타 25%까지 다양했습니다.

한편, 엔비디아의 주요 칩 라이벌인 AMD와 Intel은 모두 10% 매출 성장률을 기록했습니다.

수요일에 발표된 엔비디아 회계연도 4분기 실적은 다른 경쟁사들과는 완전히 다른 양상을 보였습니다.

1월에 마감된 최근 분기의 매출은 전년 대비 265% 성장한 221억 달러를 기록했습니다.

주로 AI 칩 수요에 힘입은 데이터센터 사업은 작년보다 409% 증가한 184억 달러로 더욱 인상적이었습니다.

가이던스도 강력했습니다. 이번 분기의 매출 예측 중간 지점이 240억 달러입니다. 이는 월스트리트 컨센서스인 222억 달러를 훨씬 상회하는 수치이며, 이번 분기에 234%의 매출 성장을 시사합니다.

엔비디아만큼 큰 규모의 기술 기업에서 이런 종류의 성장은 전례가 없습니다. 낙관적인 투자자와 경영진에게 이는 AI의 힘을 보여주는 것입니다.

“가속 컴퓨팅과 생성형 AI가 티핑 포인트에 도달했습니다.”라고 엔비디아 CEO인 Jensen Huang은 실적 발표에서 말했습니다. “전 세계적으로 기업, 산업, 국가에 걸쳐 수요가 급증하고 있습니다.”

엔비디아는 데이터센터 실적의 증가는 대규모 언어 AI 모델과 생성형 AI 애플리케이션을 실행하는 데 사용되는 호퍼 GPU의 출하량 증가를 반영한다고 말했습니다.

아마존 AWS, 마이크로소프트 애저, 구글 클라우드와 같은 대형 클라우드 컴퓨팅 제공업체가 이번 분기 데이터센터 매출의 절반 이상을 차지했습니다.

한 걸음 물러나서 보면, 이 회사의 실적과 강력한 전망은 제조 공급망 관리 능력과 경쟁사보다 더 빠르게 혁신하는 능력이라는 엔비디아의 독보적인 장점을 강조합니다.

데이터센터 매출을 5배로 늘렸다는 것은 물리적 하드웨어를 판매하는 엔비디아 입장에서 보면 놀라운 성과입니다.

기본적으로 무료로 확장할 수 있는 소프트웨어와 달리, 엔비디아는 35,000개의 부품으로 구성된 하이엔드 AI 시스템과 같은 복잡한 제품을 생산 및 출하하고 있습니다.

실적 발표 후 인터뷰에서 Nvidia의 최고 재무 책임자 Colette Kress는 회사의 성장은 주요 공급업체와 30년 동안 이어온 관계 덕분에 가능했다고 말했습니다.

“이는 매우 복잡한 과정이며, 파트너를 알고 파트너가 어떻게 일하는지 이해하는 것이 모두 필요합니다.”

이 임원은 엔비디아 직원들은 거의 매일 제조 파트너인 대만 반도체 제조업체와 통화하고 있다고 덧붙였습니다.

공급망 외에도 엔비디아는 더 빠른 속도로 칩을 출시하기 시작했습니다. 10월에 경영진은 투자자 프레젠테이션을 업데이트하여 AI 데이터센터 제품 포트폴리오의 제품 주기를 2년에서 1년으로 단축했다고 발표했습니다.

저는 Kress에게 새로운 가속화된 제품 출시 주기에 대해 물었고, 그녀는 1년 주기가 여전히 계획대로 유지된다고 확인했습니다.

“그것이 현재 진행 중인 프로세스입니다.”

“3월 말에 열리는 엔비디아의 개발자 컨퍼런스인 GTC에서 이에 대해 많은 이야기를 나눌 것입니다.”

월가의 성장 둔화의 우려에도 엔비디아 자신감은 굳건

언젠가는 성장이 둔화되거나 끝날 수밖에 없다는 것이 월가의 우려입니다.

하지만 이 칩 제조업체가 내년에도 새로운 성장의 물결을 맞이할 수 있다는 자신감이 커지고 있습니다.

엔비디아는 공식적으로 1분기 이후를 예측하지는 않지만 수요일 실적 발표에서 황은 2025년에 매출이 증가할 것으로 예상한다고 말했습니다.

이러한 예측을 현실화할 수 있는 몇 가지 요인으로 차세대 제품에 대한 수요와 AI 모델에서 답을 생성하는 과정인 대규모 언어 모델 추론 시장의 성장을 언급했습니다.

실적 발표에서 Kress는 현재 AI GPU의 공급이 개선되고 있고 수요도 강세를 보이고 있지만, “차세대 제품은 수요가 공급을 훨씬 초과하기 때문에 공급에 제약이 있을 것으로 예상한다”고 말했습니다.

Kress는 곧 출시될 제품에 대한 고객들의 “관심이 높다”고 말했습니다. 구체적인 출시 일정은 밝히지 않았습니다.

엔비디아는 투자자 프레젠테이션에서 차세대 AI GPU인 B100이 다음 분기에 출시될 것이라고 밝힌 바 있습니다.

분석가들은 엔비디아가 현재 H100 모델보다 B100의 가격을 인상할 것으로 예상하고 있습니다.

베어드 애널리스트 트리스탄 게라는 화요일에 “곧 출시될 블랙웰 아키텍처는 성능을 한 단계 더 끌어올릴 것이며 ASP[Average Selling price]도 상승할 것”이라고 전망했습니다.

지난 주 실적은 Nvidia 투자자들 사이에서 현재 AI 트레이닝 분야에서 우위를 점하고 있는 회사가 AI 추론 관련 성장 시장으로 확장되지 않을 것이라는 우려를 잠재울 수 있을 것입니다.

그러나 엔비디아는 수요일에 추론이 이미 작년에 회사 데이터센터 매출의 약 40%를 차지했다고 밝혔습니다.

이 수치는 “회사가 LLM(대규모 언어 모델) 추론 분야에서 강력한 경쟁 우위를 유지하고 있음을 보여주는 것”이라고 TD Cowen의 애널리스트 Matthew Ramsay는 수요일에 썼습니다.

그는 추론에는 “풀스택 가속화가 필요하다”며 칩, 네트워킹, 소프트웨어를 통합하여 고객 성능을 최적화하는 엔비디아 능력을 언급하며 덧붙였습니다.

Kress는 엔비디아의 GPU는 트레이닝과 추론 모두에 사용할 수 있어 유연성과 함께 경쟁사가 따라올 수 없는 높은 수준의 성능과 전력 효율성을 제공하기 때문에 엔비디아의 제품이 고객에게 매력적이라고 말했습니다.

성장 둔화와 시장 점유율 손실에 대한 투자자들의 우려가 줄어들면서 목요일과 금요일에 엔비디아 주가는 주당 8.5% 급등한 788달러로 사상 최고치를 기록했습니다.

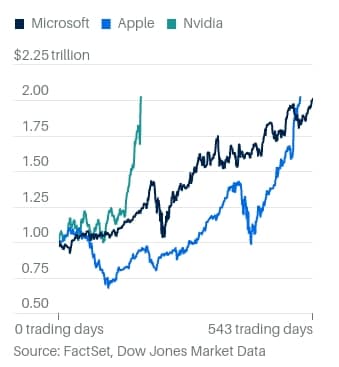

이 상승으로 칩 제조업체의 시가총액은 1조 9,700억 달러로 Amazon.com과 알파벳을 제치고 미국 상장 기업 중 세 번째로 높은 가치를 지닌 기업이 되었습니다. 애플과 마이크로소프트만 더 큽니다.

엔비디아가 몇 분기 더 기록적인 실적을 올린다면 머지않아 AI뿐만 아니라 전체 주식 시장의 왕이 될 날이 머지 않을 것입니다.