1/11, 레드번 애틀랜틱, 애플 투자의견을 매수에서 중립으로 다운그레이드

- 아이폰 판매는 2024년에는 상승으로 전환 예상

- 아이폰 판매는 향후 몇년가 상승 여지가 없다고 판단

- 규제 리스크가 증가하면서 애플 수익 창출 능력에 부정적인 영향 증대

- 애플 밸류에이션이 꽌찬것으로 이해

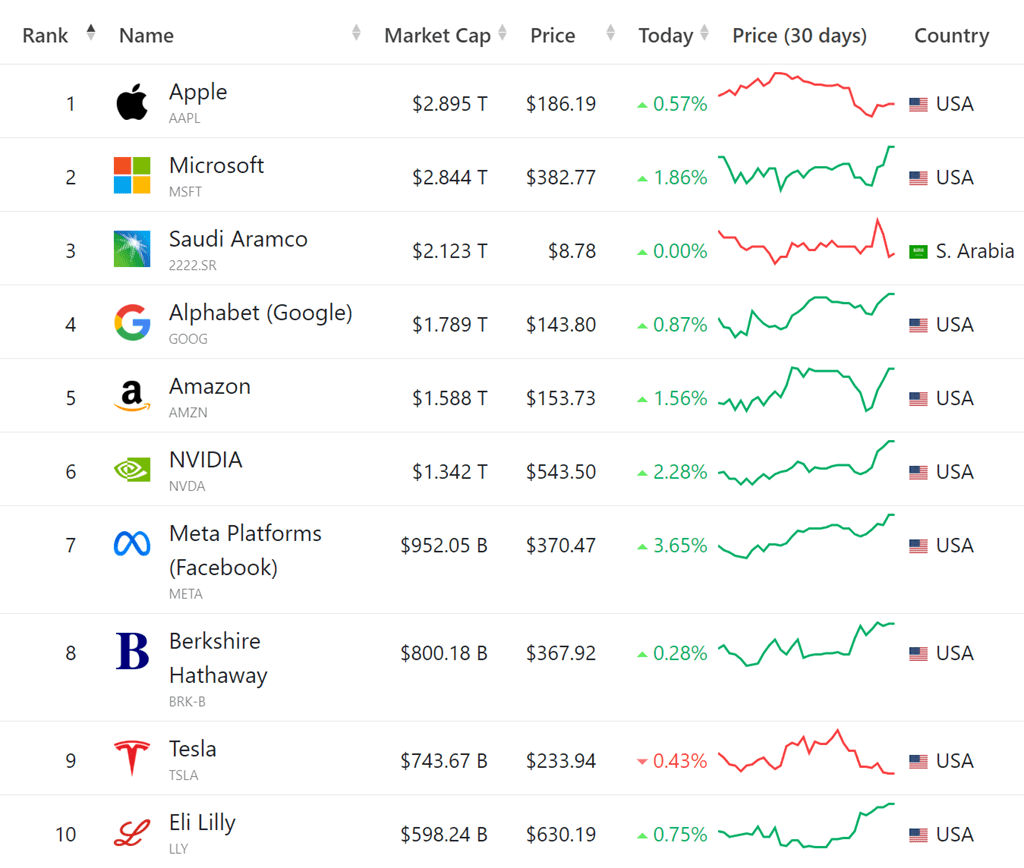

레드번 애틀랜틱은 애플 목표주가 200 달러를 유지했지만, 애플 투자의견을 매수에서 중립으로 하향 조정했습니다.

이 회사는 아이폰 판매가 2024년에는 성장세로 돌아설 것으로 예상하지만 향후 몇년 동안 상승 여지가 거의 없다고 보고 있습니다. 또한 “예상치 못한” 3월 분기가 이 전망에 대한 신뢰에 영향을 미칠 수 있다고 말합니다.

동시에 애플 생태계 수익 창출 능력에 영향을 미칠 수 있는 규제 리스크가 증가하고 있는 것으로 보인다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

한편, 레드번은 애플의 주가수익비율이 오랜 기간 동안 처음으로 나이키(NKE)를 앞지른 가운데 애플의 밸류에이션이 “이제 꽉 찬 것으로 보인다”고 생각합니다.

1/11, 뉴욕타임스, 구글, 엔지니어링 등 수백명 감원

비용 절감을 위해 노력해 온 구글이 핵심 엔지니어링, 구글 어시스턴트 제품, 픽셀폰과 같은 하드웨어에 종사하던 직원 수백 명을 감원했다고 뉴욕타임스의 니코 그랜트가 보도했습니다.

감원 사실을 알고 있는 세 사람에 따르면, 구글의 핵심 엔지니어링 조직에 속한 수백 명의 직원이 수요일 밤에 회사 접속 권한을 잃고 자신의 역할이 없어졌다는 통지를 받았다고 합니다.

뉴욕 타임스가 검토한 문건에 따르면, 구글은 해당 부서의 일부 직원들에게 “일부 구글 직원의 지속적인 고용에 대해 어려운 결정을 내려야 했으며, 여러분의 직책이 없어진다는 사실을 알려드리게 되어 유감스럽게 생각합니다.”라고 말했습니다.

구글 대변인은 성명에서 “우리는 회사의 가장 중요한 우선순위와 앞으로의 중요한 기회에 책임감 있게 투자하고 있다”고 말했습니다.

1/11, 미즈호, 메타 목표주가를 400달러에서 470달러로 상향 조정

미즈호는 메타 목표주가를 400달러에서 470달러로 상향 조정하고, 메타 투자의견 매수 등급을 유지했습니다.

미즈호 애널리스트는 2024 회계연도에 세 가지 촉매제가 있어 메타 주가가 건설적일 것으로 예상했습니다.

첫째, 2024 회계연도 컨센서스 매출 성장률 13%는 미즈호의 예상 수익률 22%에 비해 보수적으로 보이는데, 이는 릴과 FB 상점의 수익화 개선, 중국 전자상거래 광고주의 수요 증가 등의 동인을 고려한 것이라고 애널리스트는 리서치 노트에서 투자자들에게 설명합니다.

둘째, 메타의 운영비 가이던스가 2024년까지 단계적으로 낮아질 것으로 예상합니다.

마지막으로, 분석가는 메시징을 “매력적인 옵션”으로 보고 있으며, WhatsApp이 인공 지능을 사용하여 고객 서비스를 자동화함으로써 시간이 지남에 따라 Meta의 수익 기반을 점진적으로 1/3까지 늘릴 수 있을 것으로 예상합니다.

1/11, 테크크런치, 넷플릭스 게임 다운로드, 전년 대비 180% 증가

지난해 넷플릭스 게임(NFLX) 다운로드가 전년 대비 180% 이상 증가했다고 TechCrunch의 사라 페레즈가 센서 타워의 추정치를 인용해 보도했습니다.

이는 “옥센프리” 개발사인 나이트 스쿨 스튜디오(Night School Studio)를 비롯한 여러 스튜디오를 인수하고 테이크투(TTWO)의 오래된 “그랜드 테프트 오토” 타이틀을 포함시킨 결과라고 저자는 지적합니다.

1/11, 도이치뱅크, ASML 목표주가를 640유로에서 720유로로 상향 조정

도이치뱅크 애널리스트 로버트 샌더스는 ASML의 목표주가를 640유로에서 720유로로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

바클레이즈, ASML 목표주가를 600유로에서 610유로로 상향 조정

바클레이즈는 ASML 목표주가를 600유로에서 610유로로 상향 조정하고, 투자의견 동일 비중(Equal Weight) 등급을 유지했습니다.

1/11, BofA, 매출 성장률 하락으로 니오 투자의견을 중립으로 하향 조정

BofA의 애널리스트 밍 선 리는 니오 목표주가를 9달러, 투자의견을 매수에서 중립으로 하향 조정했습니다.

이 애널리스트는 2024년 1~3분기에 출시 예정인 신모델이 없어 판매 성장률이 낮아질 수 있고, 니오와 대부분의 전기차 업체들이 기존 모델에 대한 할인을 제공해야 하며, 두 번째 및 세 번째 브랜드 출시를 촉진하기 위해 마케팅 및 판매 네트워크에 더 많은 비용을 지출할 수 있어 운영 비용이 이전에 예상했던 것보다 높아질 수 있다고 투자자들에게 설명했습니다.

1/11, 니덤, 니덤 신념 목록에 리바안을 선정

니덤은 리비안 투자의견 매수 등급과 목표주가 25달러를 유지하면서 리비안 주식을 회사의 신념 목록에 이름을 올렸습니다.

이 회사는 회사의 R1T 재고를 조사하고 EV 중고차 가격 추적기를 업데이트 한 후 R1T와 R1S가 모두 계속해서 성과를 거두면서 R1T 수요에 대한 신뢰가 증가한다고 언급하면서이 이름에 대해 긍정적입니다.

Needham은 리비안의 4분기 데이터를 긍정적으로 보고 있으며, 순차적 생산량 증가는 리비안의 제조 진전을 보여주는 또 다른 데이터 포인트를 제공한다고 덧붙였습니다.

1/11, 모건스탠리, 클라우드플레어 목표주가를 60달러에서 66달러로 상향 조정

모건스탠리는 클라우드플레어 목표주가를 60달러에서 66달러로 상향 조정하고, 투자의견 동일 비중 등급을 유지했습니다.

사이버 보안 주식의 중간값은 작년에 70% 상승했지만 회사는 위협 증가, 규제 의무 및 GenAI 순풍으로 인해 연중 수요가 개선됨에 따라 2024년에 그룹이 운영 할 여지가 더 많다고 분석가는 투자자들에게 말합니다.

이 애널리스트는 이 그룹의 밸류에이션이 과거 평균을 상회하고 있지만, 긍정적인 조정이 지속적인 실적 개선을 이끌 것이라고 주장하며, 팔로알토 네트웍스(PANW)를 이 분야에서 가장 추천하는 기업으로 꼽고, 그 뒤를 포티넷(FTNT), 테너블(TENB), 크라우드스트라이크(CRWD)가 잇고 있다고 말합니다.

씨티, 크라우드스트라이크 목표주가를 275달러에서 320달러로 상향 조정

씨티는 크라우드스트라이크 목표주가를 275달러에서 320달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

분석가는 사이버 의사 결정권자의 현장 작업이 예산 증가 속도가 느리다고 말합니다.

이 회사는 사이버 보안에 대해 “완전히 어둡지”않지만 광범위한 소프트웨어 지출로 인해 “당연히 방어적인 예산 (및 주식) 하위 부문”이 예산 상승을 볼 가능성이 낮고 하위 부문 전체에 비해 “베타”수익률을 보일 것이라고 생각합니다.