3분기 아마존 실적은 매출 및 주당순이익은 월가 예상치를 상회하는 좋은 실적이었지만, 시장에서 주시하고 있는 클라우드 부문은 12.3% 성장에 그치며 월가 예상치 12.5%를 소폭 하회했습니다.

- 순매출: 1,430.8억 달러, 월가 예상 1,415.6억 달러 상회

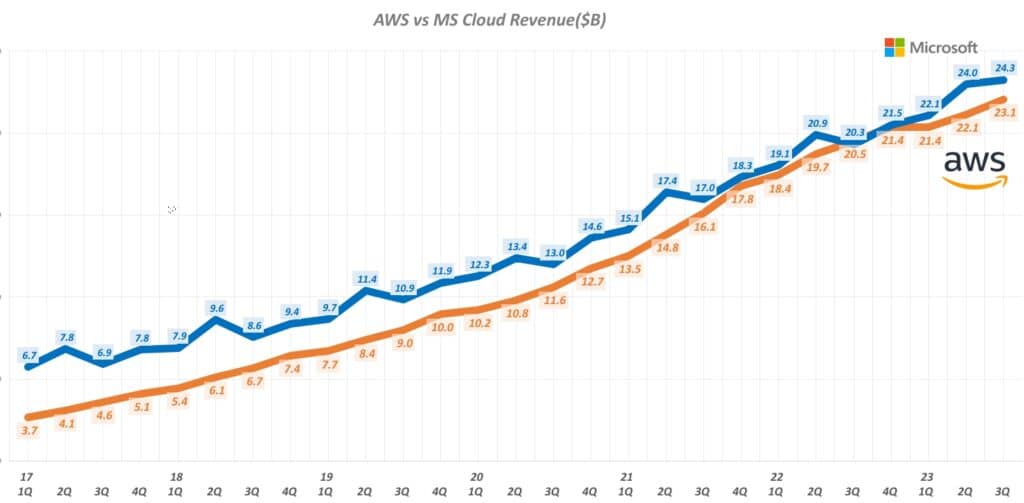

- AWS 매출: 230.6억 달러(12% 증가), 월가 예상 231.3억 달러 하회

- 주당 순이익: $0.94, 월가 예상 $0.58 상회

- 영업이익률: 7.8%, 월가 예상 5.46% 상회

아마존 클라우드 사업 전망

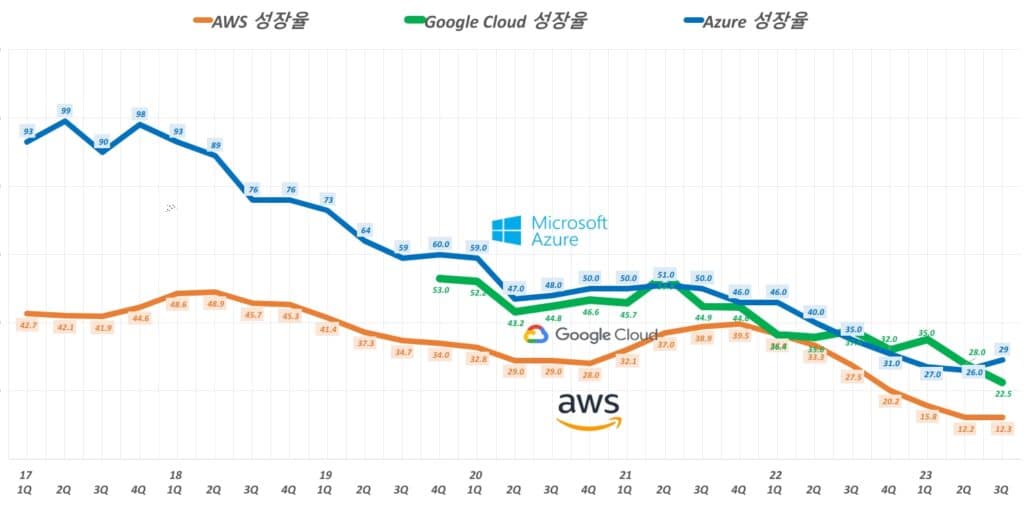

클라우드 시장에서 선두업체인 아마존은 간신히 시장점유율을 유지하거나 조금씩 잃어가고 있고, 마이크로소프트는 생성 ai 선점과 사업 전체가 클라우드 하드웨어와 클라우드 서비스 등으로 무장하면서 빠르게 점유율을 높이고 있는 반면 그동안 빠르게 성장하면서 다크로스로 떠올랐던 구글 클라우드는 성장세가 빠르게 둔화되는 모습니다.

- 아마존 웹 서비스 매출은 12.3% 증가해 월가 예상에는 소폭 미치지 못했습니다.

- 하지만 전분기 12.2% 성장보다는 성장률이 높아지면서

- 전분기 비 성장률이 낮아진 마이크로소프트 애저난 구글 클라우드보다는 먼저 바닥을 찍고 상승을 가속화할 가능성이 있다는 점에서 긍정적으로 평가됩니다.

- 마이크로소프트 애저는 29% 증가해 월가 예상보다 나은 성장률을 보였고,

- 구글 클라우드는 25% 증가해 월가 기대치에 미치지 못했습니다.

구글 클라우드는 마이크로소프트 애저에 클라우드 점유율을 빼앗기고 있다는 평가가 나오면서 구글 모기업 알파벳 주가가 크게 하락했습니다.

아마존 클라우드 성장률이 다소 낮지만 영업이익은 전년비 29% 증가한 70억 달라로 상승세를 보이고 있다는 점은 투자자들을 고무시켰습니다. 아마존 실적 발표 후 아마존 주가는 오르고 있습니다.

Jefferies 분석가인 Brent Thill은 아마존 실적 발표 후 아마존 웹 서비스 성장률 12%는 아마존에 대한 부정적인 평가를 없애기에 충분하다고 평가했습니다.

연속해서 증가하는 영업이익률은 아마존 주가 상승 가능성 시사

아마존 영업이익은 지난 2분기에 전년비 121.6% 증가했고 비번 분기에는 전년비 343% 증가했습니다.

이러한 아마존 영업이익 증가는 팬데믹이후 광폭의 설비 투자와 과감한 비용절감이 효가를 보고 있는 것으로 해석됩니다.

Wedbush 분석가 Scott Devitt는 “10년간의 과거 데이터를 분석하면 아마존 영업이익이 2분기 이상 연속으로 증가하거나 감소한 모든 기간의 주가 수익률을 비교한 결과, 영업이익률이 상승할 때 아마존 주가는 평균 84% 상승한 반면, 영업이익률이 하락할 때는 단 1% 상승한 것으로 나타났습니다.”고 분석해 영업이익이 연속해서 크게 증가한 아마존 주가 상승 가능성을 시사했습니다.

4분기 실적 가이던스

- 4분기 매출: 1,600억~1,670억 달러, 월가 예상 1,665.7억 달러 하회(중간값 기준)

10/30, 3분기 아마존 실적을 읽는 월가의 시선, 아마존 모든 사업이 성장 가속화, 목표주가 상향

이번 3분기 아마존 실적에 대한 월가의 평가는 매우 호의적입니다.

엔데믹이 시작과 더불어 온라인 성장이 주춤하면서 시작된 아마존에 대한 비판적인 견해는 이커머스 수요 하락에도 불구하고 지속적으로 단행된 아마존의 이커머스 인프라 투자가 최근 빛을 보고 이커머스 성장세가 가속되고 있고, 이에 따아 이커머스 광고 성장도 빠르게 늘고 있습니다.

거기에 경기침체 우려로 기업들의 클라우드 최적화 추세에 따른 AWS 상장세 둔화도 바닥을 찍었다는 평가가 나오면서 아마존 주가에 긍정적으로 작용하는 것으로 보입니다.

목표주가상향

- 골드만 삭스, 아마존 목표주가를 175달러에서 190달러로 인상

- JP 모건, 아마존 목표주가 180달러에서 190달러로 상향 조정

- 시티, 아마존 목표주가를 $167에서 $177로 인상

- 바클레이즈, 아마존 목표주가를 180달러에서 190달러로 상향 조정

- DA 데이비슨, 아마존 목표 주가를 150달러에서 157달러로 상향 조정

- Telsey Advisory, 아마존 목표주가를 160 달러에서 165 달러로 인상

- 트루이스트, 아마존 목표주가를 174달러에서 176달러로 인상

- TD 코웨느 아마존 목표주가를 165달러에서 180달러로 상향

- Evercore ISI, 아마존 목표주가를 $190에서 $195로 상향

- 베어드, 아마존 목표주가를 155달러에서 160달러로 상향 조정

목표주가 하향

- BofA, 아마존 목표주가를 174달러에서 168달러로 하향 조정

- 파이퍼 샌들러, 아마존 목표주가를 185달러에서 170달러로 하향

골드만 삭스, 아마존 목표주가를 175달러에서 190달러로 인상

골드만 삭스 애널리스트 Eric Sheridan은 아마존 목표주가를 175달러에서 190달러로 올렸으며, 아마존 투자의견 강력 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 글로벌 이커머스 비즈니스의 모멘텀, 북미 영업 이익률 상승, 웹 서비스 매출 성장의 지속적인 안정화 등이 모두 상승 여력의 확실한 원천이었기 때문에 3분기 아마존 실적이 전반적으로 호조를 보였다고 말합니다.

이 회사는 이번 수익 보고서가 현재 수준에서 아마존의 위험/보상이 “앞으로 긍정적인 방향으로 크게 치우쳐 있다”는 것을 확인시켜주는 것으로 보고 있습니다.

JP 모건, 아마존 목표주가 180달러에서 190달러로 상향 조정

JP모건은 아마존 목표주가를 180달러에서 190달러로 상향 조정하고, 아마존 투자의견 비중확대(Overweight) 등급을 유지했습니다.

이 애널리스트는 아마존이 주문 처리 네트워크 지역화와 더 빠른 배송 속도, 광고 수익 가속화, 지속적인 안정화를 보이는 웹 서비스의 혜택을 받아 2분기 연속 강력한 전체 실적을 보고했다고 평가합니다.

이 회사는 Amazon이 지역 주문 처리 네트워크를 통해 서비스 비용과 배송 속도를 개선하고 비용 규율을 강화하여 상당한 이점을 실현하고 있다고 믿습니다.

BofA, 아마존 목표주가를 174달러에서 168달러로 하향 조정

BofA는 아마존 목표주가를 174달러에서 168달러로 낮추고, 아마존 투자의견 매수 등급을 유지했습니다.

아마존은 전년 대비 13%의 매출 성장을 보고하여 전분기 대비 2포인트 상승으로 가속화했으며 3분기 마진은 예상치를 “훨씬 상회”했다고 애널리스트는 투자자들에게 말합니다.

AWS의 성장률 12.3%는 시장 전망치 12.5%에 약간 못 미쳤지만 “우려했던 것보다 낫다”고 애널리스트는 덧붙였습니다.

BofA는 매출 추정치가 낮아지고 부품 합계 분석에서 광고 부문 배수가 낮아져 목표 주가를 약간 낮추고 있다고 분석가는 언급했습니다.

시티, 아마존 목표주가를 $167에서 $177로 인상

Citi는 아마존 목표주가를 $167에서 $177로 상향하고, 아마존 투자의견 매수 등급을 유지합니다.

웹 서비스 수요가 안정화되고 있는 것으로 보임에 따라 회사의 3분기 실적이 기대치를 상회했다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 아마존이 필수품으로의 믹스 전환을 통해 소비자 지갑 점유율을 확보하고 마진을 확대하면서 최적화 역풍이 완화됨에 따라 AWS가 가속화 된 성장을 제공 할 수있는 좋은 위치에 있다고 믿습니다.

그 결과 구조적으로 더 수익성이 높은 비즈니스가 되고 밸류에이션도 매력적이라고 Citi는 말합니다.

바클레이즈, 아마존 목표주가를 180달러에서 190달러로 상향 조정

바클레이즈는 아마존 목표주가를 180달러에서 190달러로 상향 조정하고, 3분기 아마존 실적 보고서에 이어 아마존 투자의견 비중확대 등급을 유지했습니다.

이 애널리스트는 연구 노트에서 투자자들에게 아마존이 “몇 가지 역풍에서 위기를 넘겼고 모든 실린더(사업 부문)에서 성장하고 있다”고 평가합니다.

이 회사는 아마존 성장과 수익성이 강하고 대부분의 비즈니스 라인에서 개선되고 있다고 평가합니다.

DA 데이비슨, 아마존 목표 주가를 150달러에서 157달러로 상향 조정

DA 데이비슨 애널리스트 톰 포르테는 아마존 목표 주가를 150달러에서 157달러로 상향 조정하고, 아마존 투자의견 매수 등급을 유지했습니다.

아마존 매출과 이익은 컨센서스와 회사의 추정치보다 좋았다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 또한 이번 아마존의 첫 번째 실적 발표가 9 월 FTC가 독점 금지 혐의로 아마존을 고소한 이후 첫 번째 실적 발표이며 경영진은 소송에 대해 어떠한 언급도하지 않았지만 DA Davidson은 “상황을 면밀히 모니터링”하고 있다고 언급했습니다.

Telsey Advisory, 아마존 목표주가를 160 달러에서 165 달러로 인상

Telsey Advisory는 아마존이 “강력한” 3분기 실적을 발표하고 “견고한” 4분기 가이던스를 제공 한 후 아마존 목표주가를 160달러에서 165달러로 올렸고, 아마존 투자의견 Outperform 등급을 유지했습니다.

이 분석가는 아마존 생태계가 여러 산업에서 아마존이 점유율 상승세를 유지할 수 있을 것으로 계속 믿고 있습니다.

파이퍼 샌들러, 아마존 목표주가를 185달러에서 170달러로 하향

파이퍼 샌들러는 아마존 목표 주가를 185달러에서 170달러로 낮추고, 아마존 투자의견 비중 확대 등급을 유지했습니다.

이 회사는 Amazon 3분기 실적이 다시 한 번 “매우 강력”했으며 영업 이익이 가이던스의 최고치를 약 30 % 상회했다고 말했습니다.

웹 서비스 성장은 우려했던 것보다 좋았으며 경영진은 최적화 역풍의 “약화”와 9월에 마감 된 신규 거래의 가속화에 대해 이야기했다고 분석가는 리서치 노트에서 투자자들에게 말했습니다.

이 회사는 보수적으로 추정치를 소폭 낮췄습니다.

트루이스트, 아마존 목표주가를 174달러에서 176달러로 인상

트루이스트 애널리스트 유세프 스콸리는 아마존 목표주가를 174달러에서 176달러로 인상하고, 아마존 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 아마존이 3분기에 인상적인 실적을 달성하여 북미 이커머스 및 디지털 광고 시장에서 점유율을 지속적으로 높이고 있으며, 운영 효율성을 높여 기록적인 영업이익을 달성하고 있다고 설명했습니다.

AWS의 성장은 고객이 클라우드 비용 최적화에서 새로운 AI 워크로드 배포로 전환함에 따라 안정화되고있는 것으로 보인다고 회사는 덧붙였습니다.

TD 코웨느 아마존 목표주가를 165달러에서 180달러로 상향

TD 코웬은 아마존 목표주가를 165달러에서 180달러로 상향 조정하고, 아마존 투자의견 시장수익률 초과달성(Outperform) 등급을 유지했습니다.

이 회사는 아마존의 견조한 분기에 따라 추정치를 올렸으며 아마존 경영진은 Amazon이 미국에서 가장 빠른 배송 속도를 보고 있으며 구매 빈도가 높아지고 있다고 언급했다는 점을 지적했습니다.

Evercore ISI, 아마존 목표주가를 $190에서 $195로 상향

Evercore ISI는 아마존 목표주가를 $190에서 $195로 올렸으며 “Beat & Bracket” 3분기 아마존 실적 결과로 설명한 내용에 따라 아마존 투자의견 Outperform 등급을 유지했습니다.

이 회사는 아마존 주식을 회사의 “전술적 초과 성과”목록에 유지하고 있습니다.

아마존이 대형주 중 1위를 유지하고 있다고 언급 한 이 회사는 3분기 아마존 실적 보고서에 따라 아마존 매출 추정치는 “거의 변하지 않았지만” 영업 이익과 EPS 추정치는 한 자릿수 중반 및 한 자릿수 높은 비율로 증가한다고 언급했습니다.

베어드, 아마존 목표주가를 155달러에서 160달러로 상향 조정

베어드는 아마존 목표주가를 155달러에서 160달러로 상향 조정하고, 아마존 투자의견 ‘초과수익’ 등급을 유지했습니다.

이 회사는 거시적 논평과 클라우드 트렌드에 대한 조사 결과 민감도가 높아졌음에도 불구하고 AWS 성장이 안정화되고 온라인 상점 및 광고의 성장이 가속화되어 최근 주식 시장을 괴롭히는 우려/대체 데이터 소스를 완화하는 데 도움이 될 아마존 주식을 계속 선호한다고 말했습니다.