3분기 테슬라 판매량 분석

테슬라 판매량

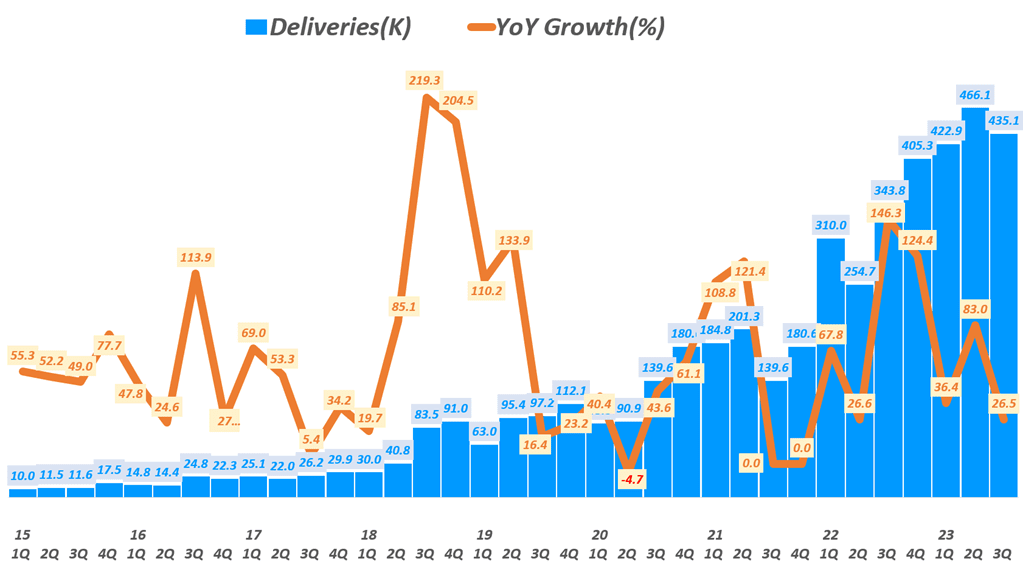

- 3분기 테슬라 판매량 43.5만대

- 전분디 46.6만대에서 7% 감소한 수준

- 월가 예상치 45.5만대 하회

- 테슬라 예상치 44만대 하회

- 월가 예상치를 미달했지만 생산량보다는 높은 수준

- 3분기 판매량 43.5만대 vs 생산량 43만대

- 판매가 생산을 앞지르며 재고 부담을 없애주는 효과도 있음

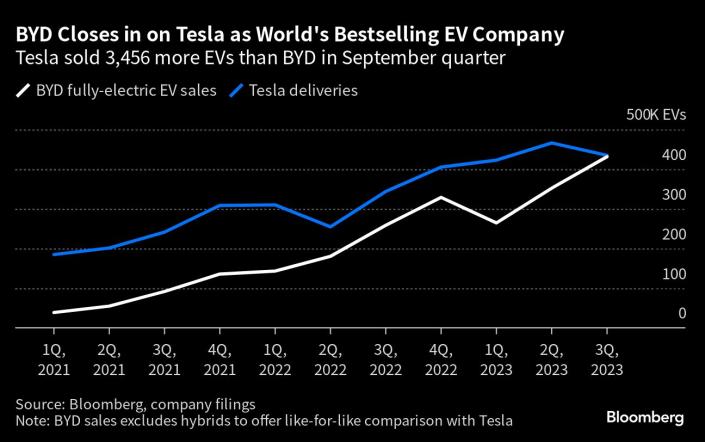

테슬라를 바짝 추격하는 BYD

- 경쟁관점에서 중국 BYD는 3분기 43.16만대를 판매에 테슬라 판매를 바짝 추격했음

- 테슬라 판매량(435,059대)과 BYD 판매량(431,603대) 차이는 3,456댈로 좁혀짐

- 4분기 BYD가 테슬라를 제치고 세계 최고의 전기차 판매업체로 등장할 것으로 전망

- BYD는 고가, 저가 모두에서 강력한 공략 중

- 2개의 고급 EV 브랜드인 Yangwang과 Fang Cheng Bao를 추가하여

이전 고급 차량보다 두 배 비씬 100만 위안(137,000달러) 가격 카테고리를 공략했습니다. - 또한 경쟁사보다 저렴한 두 모델인 Seagull과 Dolphin로 저가 시장 공략 중

- 2개의 고급 EV 브랜드인 Yangwang과 Fang Cheng Bao를 추가하여

- BYD 수출은 BYD 상승에 큰 기여

- 3분기 BYD 판매의 9%를 차지하고 있는데,

- 이는 전 2분기 5%에서 증가한 것

“BYD가 더 많은 새로운 EV로 글로벌 입지를 확장함에 따라 내년에는 이것이 주요 판매량 동인이 될 것”

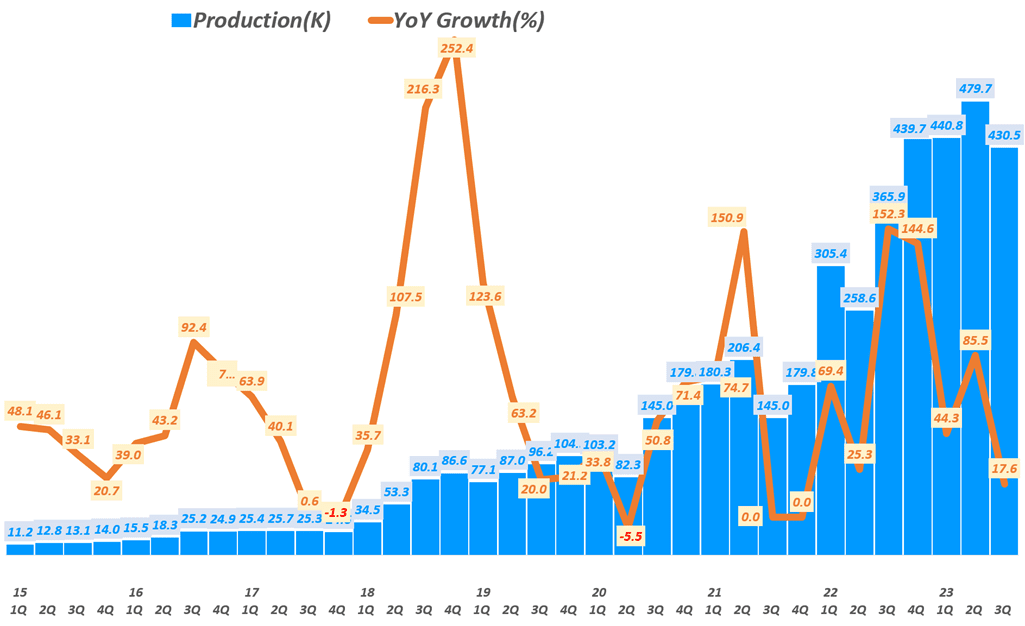

테슬라 생산량

- 3분기 테슬라 생산량 43만대

- 월가 예상치 45.4만대 하회

- 3분기 생상량 둔화는 공장 업그레이드를 위해 생산을 줄였기 때문

- 월가에서는 테슬라 공장 업그레이드가 테슬라가 중국의 포드나 BYD와 같은 경쟁업체와 더 잘 경쟁할 수 있는 모델로 라인업을 조정할수 있게 만들어 4분기 판매 성장을 촉발 수 있을 것이라고 기대

10/2, 3분기 테슬라 판매량 발표를 보는 월가의 시선

도이치 뱅크, 2024년 테슬라 컨센서스에서 ‘의미있는 하방 위험’을 본다

- 3분기 테슬라 판매량은 월가 예상치를 하회

- 테슬라는 23년 판매 목표 180만대를 반복했기에 4분기부터 개선될 것

- 하지만 2024년에는 테슬라 판매량 증가 가능성이 낮고, 신제품 사이버 트럭의 판매 기여도가 낮을 것

도이치 뱅크는 3분기 테슬라 판매량이 컨센서스 예상치 45.5만대와 회사 예상치 인 44만대를 놓쳤지만, 테슬라는 올해 물량 목표 180만대를 재확인한 점을 들어 4분기에는 순차적으로 개선 될 것이라고 언급했습니다.

그러나 내년 물량 증가가 제한적이고 사이버 트럭 기여도가 미미하기 때문에 “2024년 컨센서스에 더 의미있는 하방 위험이있다”고 생각합니다.

첫 번째 사이버 트럭이 여전히 4분기에 인도될 예정인데 “테슬라의 메시지는 다음 분기에 대해 낙관적 일 수 있습니다.”라고 평가하며 테슬라 투자의견 매수 등급과 테슬라 목표주가 285달러를 유지했습니다.

트루이스트. 테슬라 목표주가를 254달러에서 243달러로 하향 조정

- 3분기 테슬라 판매량은 월가 예상치보다 6% 낮았음

- 일론 머스크의 가격과 마진에 대한 견해가 테슬라 자동차 비즈니스 가치를 낮추고 있다

- 테슬라는 AI기술의 중요 제공업체로 가치를 가지지만 최근 테슬라 AI 발표는 실망스럽다.

트루이스트는 테슬라 목표주가를 254달러에서 243달러로 낮췄고, 3분기 “실망스러운” 테슬라 판매량 발표 이후 테슬라 투자의견 보류 등급을 유지했습니다.

3분기 테슬라 판매량은 팩트셋의 컨센서스 예상치보다 6% 낮았다고 회사 측은 밝혔습니다.

트루이스트는 테슬라를 “AI 기술의 중요한 공급업체”로 계속 보고 있지만, 엘론 머스크의 “가격과 허용 가능한 마진에 대한 견해가 자동차 비즈니스의 가치를 제한한다”고 말하며 최근의 테슬라 AI 업데이트가 “실망스러웠다”고 덧붙였습니다.

오펜하이머, 투자자들은 4분기 GM을 테슬라 주가의 중요한 동인으로 볼 것이라고 전망

테슬라가 생산 및 판매(배송 기준) 기대치를 놓친 가운데, 오펜하이머의 애널리스트 콜린 러쉬는 몇 가지 주요 시사점이 있다고 말합니다.

- 첫째, 이 회사는 분기 공장 가동 중단의 영향이 예상보다 분명히 더 컸으며

- 강세 투자자들은 테슬라의 연간 가이던스를 반복해서 고려할 때 분기에서 장기 성장률까지 살펴볼 가능성이 있다고 믿습니다.

- 둘째, 배송이 생산량을 앞지르면서 채널 재고 과잉에 대한 우려가 완화될 것으로 예상

- 마지막으로, 10월 18일에 발표되는 활용률 저하에 대한 보고를 통해 매출 총이익이 더 오랫동안 하락세를 이어갈 것으로 예상하지만,

- 투자자들은 연말까지 주가의 중요한 동인으로 2023년 4분기 매출 총이익에 대한 논평을 주목할 것으로 예상합니다.

테슬라 투자의견 ‘적합’ 등급을 부여한 오펜하이머는 이번 실적에도 주가가 소폭 하락할 것으로 예상했습니다.