BMO 캐피탈, 마이크로소프트 목표주가를 385달러에서 400달러로 상향 조정

- 애저(Azure) 성장 둔화는 9월 분기이후 개선될 것

- 마이크로소프트 기업가치는 잉여현금흐름과 주가수익비율(P/E) 기준으로는 합리적이지만 저렴하지는 않다

BMO Capital은 4분기 마이크로소프트 실적 호조 이후 마이크로소프트 목표 주가를 385달러에서 400달러로 상향 조정하고, 마이크로소프트 투자의견 시장수익률 초과달성 등급을 유지했습니다.

이 분석가는 리서치 노트에서 투자자들에게 마이크로소프트 애저(Azure) 성장 둔화는 9월 분기에 특히 AI 혜택으로 인해 개선된 것으로 보이며, 이러한 추세는 다음 분기에도 계속될 것으로 예상된다고 말합니다.

또한 마이크로소프트 기업가치는 잉여현금흐름과 주가수익비율(P/E) 기준으로는 합리적이지만 저렴하지는 않은 것으로 보인다고 덧붙였다.

제프리스, 마이크로소프트와 알파벳의 설비 투자는 긍정적이라고 평가

제프리의 애널리스트 마크 리파시스는 마이크로소프트(MSFT)와 알파벳(GOOGL)이 실적 발표에서 설비투자 및 AI 지출에 대해 언급하면서 “컨센서스를 상회하는” 엔비디아(NVDA)의 추정치가 “보수적인 것으로 판명될 수 있다”고 주장했습니다.

이 회사는 “AI”가 실적 컨콜에서 170번 언급되었으며 이는 회사의 4분기 보고서에서 두 배의 비율이라고 지적하면서 마이크로소프트와 알파벳의 논평이 Nvidia뿐만 아니라 AMD (AMD), Intel (INTC), Marvell (MRVL) 및 Broadcom (AVGO)에 긍정적이라고보고 있습니다.

에버코어 ISI, 2분기 ‘견조한’ 마이크로소프트 실적 발표에 높은 기대감으로 마이크로소프트의 주가 ‘매수’ 추천

에버코어 ISI는 마이크로소프트 주식에 대해 아웃퍼폼 등급과 목표주가 400달러를 재차 제시하며, “매우 높은 기대치를 배경으로” “견조한” 2분기 실적에 따라 주가가 “하락할 때 매수”할 것이라고 전망했습니다.

애프터 마켓에서 주가가 약간 하락했지만, 이는 대부분 스트리트 예측보다 약간 낮은 회계 연도 1분기 매출 가이드와 4분기에 더 높은 Azure 성장률을 기대했던 매수 측 기대에 따른 단기 반응이라고 생각합니다.

웨드부시, 마이크로소프트 목표주가를 375달러에서 400달러로 상향 조정

웨드부시 애널리스트 다니엘 아이브스는 마이크로소프트 목표주가를 375달러에서 400달러로 상향 조정하고, 투자의견 ‘시장수익률 상회(Outperform)’를 유지했습니다.

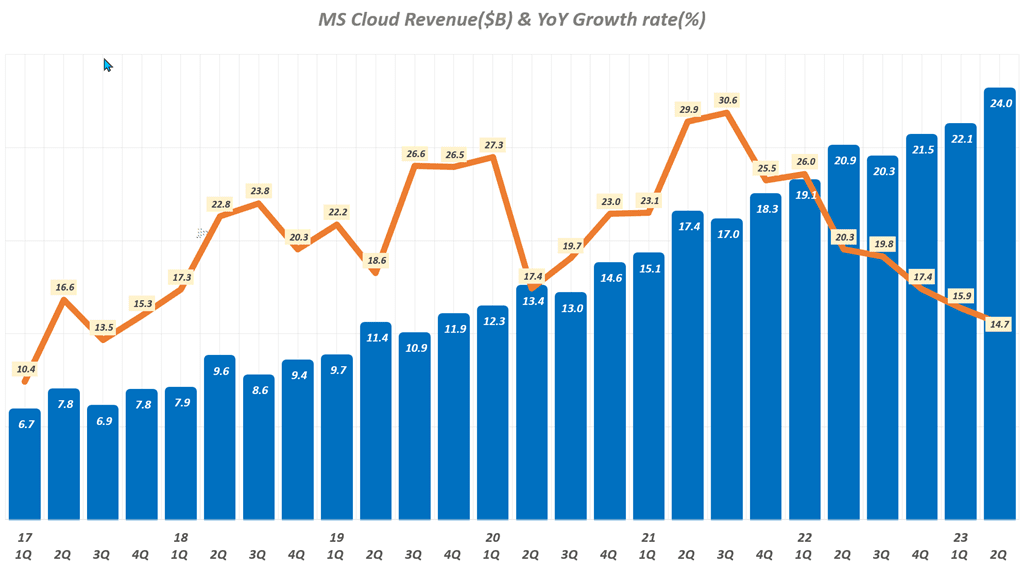

이 애널리스트는 Microsoft가 Azure 클라우드의 호조와 견고한 엔터프라이즈 거래 흐름으로 인해 전반적으로 호실적을 달성했다고 평가했습니다.

현재 11,000개의 기업이 Azure OpenAI 서비스를 이용하고 있으며, 레드먼드에게 엄청난 황금 같은 기회를 앞두고 있다는 점에서 AI에 대한 논평은 낙관적이었습니다.

Wedbush는 Microsoft가 향후 3년 동안 보수적으로 전 세계 설치 기반의 50%에 육박할 수 있는 대규모 AI 및 클라우드 보급의 초기 단계에 있다고 보고 있습니다.

RBC Capital, Microsoft 목표 주가를 350달러에서 390달러로 상향 조정

RBC Capital의 애널리스트 Rishi Jaluria는 Microsoft의 목표 주가를 350달러에서 390달러로 상향 조정하고, 투자의견 ‘Outperform’을 유지했습니다.

이 분석가는 리서치 노트에서 투자자들이 클라우드 최적화 역풍이 완화되고 AI 순풍이 시작될 시점에 대해 너무 낙관적으로 전망했기 때문에 주가가 시간외 거래에서 하락한 것으로 보인다고 말합니다.

그러나 RBC는 Microsoft의 다년간에 걸친 재가속화 스토리는 여전히 유효하며 올해 하반기부터 가시화될 가능성이 높다고 덧붙였습니다.

웰스파고, 2분기 마이크로소프트 실적이 큰 호재가 없었다고 말합니다.

웰스파고의 애널리스트 마이클 터린은 2분기 마이크로소프트 실적이 큰 이변이 없는 선에서 마무리되었다며, 최근 실적 발표 이후 몇 가지 의문이 제기되고 있다고 말합니다.

Wells는 Azure 성장이 안정화되고 AI 기여도가 증가하며 마진을 보호하는 능력이 고무적이라는 징후를 발견했으며 24 회계연도에는 많은 것이 준비되어 있다고 보고 있습니다.

이 회사는 주식에 대해 비중 확대 등급을 부여하고 목표주가는 400달러입니다.

씨티, 마이크로소프트 목표주가를 425달러에서 420달러로 하향 조정

씨티의 애널리스트 타일러 래드케는 마이크로소프트의 목표주가를 425달러에서 420달러로 낮추고, 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 마이크로소프트의 인공 지능과 신제품 혁신의 속도에 따라 4분기 실적은 “만족스럽지만 투자자들이 기대했던 양념이 부족했다”고 말합니다.

이 회사는 약간의 기대치 미스에 해당하는 컨센서스 수치에 대한 소폭의 상승 여력을 인정하지만 Azure 안정화의 추가 징후, AI 수익 기여도 증가, 비용 가드 레일에 대한 더 큰 확신을 통해 분기에 여전히 많은 긍정적 인 것을 보았다고 말합니다.

바클레이즈, 마이크로소프트 주가가 ‘숨 고르기에 들어갈 수 있다’ 전망

바클레이즈는 “견조한” 4분기 실적 이후 Microsoft 주가가 “잠시 숨을 고를 수 있다”고 말했습니다.

분석가는 리서치 노트에서 투자자들에게 “과도하게 헌신하고 싶지 않았다”고 말하면서 단기적인 흥분을 완화 할 것이라고 분석가는 말합니다.

이 회사는 목표주가 425 달러로 주식에 대해 비중 확대 등급을 유지합니다.

MoffettNathanson에서 Microsoft 목표 주가를 $306에서 $355로 인상했습니다.

MoffettNathanson의 분석가 Sterling Auty는 Microsoft의 목표 주가를 306 달러에서 355 달러로 올렸으며 주식에 대한 시장 성과 등급을 유지합니다.

분석가는 연구 노트에서 투자자들에게 회사의 회계 연도 4분기 수익은 “매우 좋았”지만 수익에 대한 기대치가 매우 높았기 때문에 시간 외 약간의 매도는 놀라운 일이 아니라고 분석가는 말합니다.

이 회사는 주가가 단기적으로 인공 지능 수익 증가시기에 대한 투자자 정서에 의해 영향을받을 것으로 예상합니다.