넷플릭스 실적을 긍정적으로 보는 쪽은 2분기 실적 및 실적 가이던스가 월 가 예상치 이상이라는 점을 주목합니다.

하지만 2분기 넷플릭스 실적을 부정적으로 보는 쪽은 넷플릭스 구독자 순증이나 이익 증가는 긍정적으로 평가하지만 이는 넷플릭스가 오랬동안 준비해온 비밀번호 공유 단속이나 광고 요금제 덕분으로 보고, 비밀번호 공유 단속이나 광고 요금제 효과에 비해서 성과가 기대에 미치지 못한다고 보고 있습니다.

하지만 대부분의 월가 IB들은 넷플릭스 목표주가를 상향조정하면서 넷플릭스 전망에 대해서는 긍정적으로 보고 있으며, 테슬라 주가 하락시 적극 매수를 추천한 것처럼 넷플릭스 주가하락 시 매집을 추천하고 있습니다.

넷플릭스 실적 요약

- 주당순이익 : 주당 $3.29, 월가 예상치 주당 $2.86 상회

- 순이익 : 14.0억 달러로 전년 동기 14.4억 달러비 소폭 증가

- 매출: 81.9억 달러, 월가 예상치 83억 달러 하회

- 전년비 8% 증가

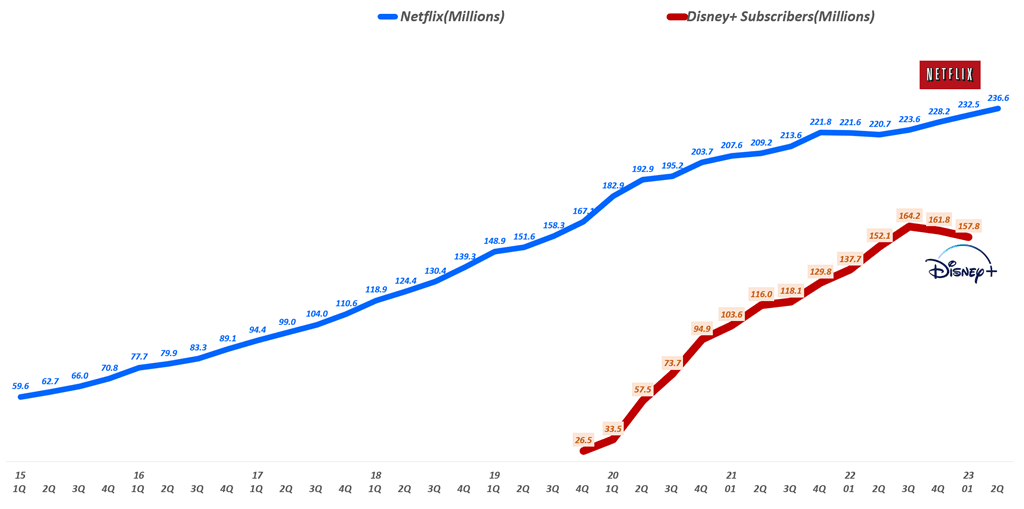

- 넷플릭스 구독자 순증 590만명

- 비밍번 공유 단속과 광고 요금제가 효과를 발휘한다는 신호

- 북미에서 120만 순증 기록했는데 이는 2021년이후 최개 분기 구독자 순증을 기록

넷플릭스 실적 가이던스

- 다음 분기 매출은 7% 증가한 85억 달러 예상

- 다음 분기 넷플릭스 구독자 순증을 600만명으로 제시

- 비밀번호 공유 단속과 광고요금제 영향

유료 공유의 완전한 이점과 광고요금제가 꾸준한 성장을 보기 시작하면서 하반기에 수익이 증가할 것으로 기대한다.

- 2023년 잉여현금흐름 가이던스를 이전 35억 달러에서 50억 달러로 상향

- 헐리우드 배우 파업 등으로 콘텐츠 투자 감소에서 비롯

넷플릿스 실적을 읽는 월가의 시선

JPMorgan, 넷플릭스 목표치 상향 조정, 매도 시 주식 매수 추천

JPMorgan 분석가 Doug Anmuth는 넷플릭스 목표주가를 $495에서 $505로 올렸고, 넷플릭스 투자의견 비중 확대 등급을 유지했습니다.

2분기 넷플릭스 실적을 발표 후 넷플릭스에 대한 회사의 긍정적 논리에 변화가 없으며 넷플릭스 주가 하락 시 매수할 것입니다.

이 분석가는 리서치 노트에서 넷플릭스가 유료 공유로 수익을 창출하는 속도가 예상보다 약간 느리고 3분기에 7%로 약간만 가속화되었지만, 유료 공유는 시간이 지남에 따라 수익 투가 속도가 빨라질 것이라고 주장합니다.

웰스파고, 2분기 넷플릭스 실적 발표후에도 넷플릭스에의 낙관적인 입장 유지

웰스파고는 2분기 넷플릭스 실적에 대해 투자자들이 유료 공유에 대해 지나치게 낙관적이었다고 생각합니다.

또한 수익 가속화는 더 오래 걸리겠지만, 인내심을 가진 장기 투자자들에게는 넷플릭스 투자 진입점을 만들어준다고 생각합니다.

웰스파고는 넷플릭스 가격 인상과 마진이 앞서 있다고 덧붙이며, 멧플릭스 목표주가 500달러와 넷프릭스 투자의견 비중 확대 등급을 유지합니다.

Wedbush, 넷플릭스 목표 주가를 475달러에서 525달러로 상향 조정

Wedbush 분석가 마이클 파흐터는 넷플릭스 목표 주가를 475달러에서 525달러로 상향 조정하고 2분기 넷플릭스 실적에 따라 넷플릭스 투자의견 시장수익률 초과달성 등급을 유지했습니다.

넷플릭스가 가이던스보다 훨씬 더 많은 잉여 현금 흐름을 창출 할 수 있다는 회사의 견해를 감안할 때 넷플릭스는 웨드부시의 Best Ideas 목록에 남아 있습니다.

웨드부시는 넷플릭스가 글로벌 콘텐츠를 통해 비용 균형을 맞추고 수익성을 높이는 올바른 공식에 도달했으며 광고요금제 및 비밀번호 공유 단속으로 현금 창출을 더욱 높일 수 있다고 생각합니다.

TD Cowen, 넷플릭스 목표 주가 500달러에서 515달러로 상향 조정

TD 코웬 분석가 존 블랙릿지는 넷플릭스 목표 주가를 500달러에서 515달러로 상향 조정하고 넷플릭스 투자의견 ‘초과수익(Outperform)’ 등급을 유지했습니다.

이 회사는 유료 공유 및 오리지널 콘텐츠에 힘입어 2분기에 589만명의 구독자 순증을 기록했으며, 이는 당사 예상치 237만명과 컨센서스 209만명을 훨씬 상회하는 수치라고 언급했습니다.

오펜하이머, 넷플릭스 목표 주가를 500달러에서 515달러로 상향 조정

오펜하이머는 넷플릭스 목표주가를 500달러에서 515달러로 상향 조정하고 넷플릭스 투자의견 ‘시장수익률 초과달성’을 유지했습니다.

넷플릭스가 프리미엄 사용자의 유료 공유와 광고 수익 시기를 늦추면서 매출/구독자 수가 약화되었음에도 불구하고 구졷자 순증이 개선된점을 반영 넷플릭스 목표 주가를 올렸습니다.

유료 공유의 느린 롤링은 전분기 대비 평탄한 UCAN ARM에 반영되어 투자자들에게 놀라움을 주었지만, 오펜하이머는 경영진이 시즌별 사용량, 콘텐츠 출시, 9월의 선형 TV 파업의 영향을 고려하여 프리미엄 가입자에게 미치는 영향을 의도적으로 타이밍을 맞추고 있다고 생각합니다.

9월에는 TV 예산 주기가 시작되며, 추가 광고 기능 및 판매 노력의 증가와 결합된다고 덧붙였습니다.

에버코어 ISI. 넷플릭스 목표주가를 550달러로 상향 조정, 에버코어의 ‘TAP 실적 저조’ 목록에서 제외

에버코어 ISI 분석가 마크 마하니는 넷플릭스 목표주가를 400달러에서 550달러로 상향 조정하고, “매우 높은 기대치에도 불구하고” 2분기 주당순이익이 “견조한” 실적을 기록함에 따라 넷플릭스 투자의견 ‘초과수익’ 등급을 유지했습니다.

시간외 거래에서 넷플릭스 주가 하락은 “펀더멘털 조정이 아닌 기대치 조정”이라고 부르며, 넷플릭스 주식에 대한 이전의 “전술적 성과 미달” 니스트에서 제외하고 투자자들에게 “이 (작은) 하락”에 주식을 매수하도록 권장 할 것입니다.

키뱅크, 2분기 넷플릭스 실적 발표 후 넷플릭스 투자의견 유지

키뱅크 분석가 저스틴 패터슨은 2분기 넷플릭스 실적에 대해 구독 비즈니스, 특히 잘 침투된 구독 비즈니스는 변화 속도가 느린 비즈니스이며, 먼저 볼륨이 증가하고 그 이후에 ARM이 성장하면서 재가속화가 일어날 것이라고 주장합니다.

해지 리스크가 낮고 향후 가격 인상이 광고요금제를 통해 해지 감소 메커니즘을 갖추게 되었다는 점을 ‘고무적’으로 평가했지만, KeyBanc은 밸류에이션과 2023년 잉여현금흐름 정점을 단기 오버행으로 보고 있습니다.

이 회사는 주식에 대해 섹터 비중 등급을 가지고 있습니다.

Canaccord에서 넷플릭스 목표주가를 470달러에서 525달러로 상향 조정

Canaccord 분석가 Maria Ripps는 넷플릭스의 목표 주가를 470달러에서 525달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

이 회사는 5월 유료 공유 출시로 인해 순증가가 예상치 및 컨센서스를 훨씬 상회하는 2분기 실적을 발표했지만, 제한된 가격 인상, 유료 공유의 압력, 저가격 국가의 회원 증가로 인해 매출이 전년 대비 한 자릿수 초반으로 감소하면서 예상치를 소폭 밑돌았다고 언급했습니다.

BofA, 넷플릭스 목표주가를 490달러에서 525달러로 상향 조정

BofA 분석가 제시카 레이프 에를리히(Jessica Reif Ehrlich)는 넷플릭스 590만 명의 “강력한” 구독자 순증에 힘입어 “건전한” 2분기 실적을 발표한 후 회사의 넷플릭스 목표주가를 490달러에서 525달러로 상향 조정하고 넷플릭스 투자의견 매수 등급을 유지했습니다.

이 회사는 3분기 및 2023년 매출, 구독자 및 영업 이익 예측치를 조정하는 동시에 2023년 잉여현금흐름 예측을 40억 달러에서 51.7억 달러로, 자사주 매입 추정치를 이전 22억 달러에서 25억 달러로 “크게”늘리고 있습니다.

피보탈 리서치, 넷플릭스 목표주가를 535달러에서 600달러로 상향 조정

피보탈 리서치는 넷플릭스의 목표 주가를 535달러에서 600달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

이 분석가는 연구 노트에서 투자자들에게 넷플릭스 구독자 순증은 컨센서스보다 “극적으로 더 나은” 2분기 넷플릭스 실적과 3분기 가이던스를 발표했습니다.

이 회사는 2분기 실적에서 가장 중요한 시사점은 넷플릭스의 비밀번호 공유 수익화 노력이 가입자 및 사용자당 평균 매출 증가와 관련하여 “성장을 위한 중요한 활주로로 보이는 성공적인 출발을 했다는 것”이라고 말합니다.

Wolfe Research, 넷플릭스 목표주가를 485달러에서 500달러로 상향 조정

Wolfe Research는 2분기 실적 발표 후 넷플릭스 목표 주가를 485달러에서 500달러로 상향 조정하고, 넷플릭스 투자의견 ‘시장수익률 상회'(Outperform) 등급을 유지했습니다.

분석가는 연구 노트에서 투자자들에게 처음으로 Netflix가 가입자 증가에 대한 높은 기대치를 충족했으며 그럼에도 넷플릭스 주가가 하락했다고 말합니다.

이 회사는 2023년 사용자당평균수익(ARPU)에 대한 회사의 결과와 논평이 Wolfe의 기대치를 충족했지만 “너무 낙관적 인” 컨센서스에는 미치지 못했다고 말합니다.

파이퍼 샌들러, 넷플릭스 목표주가를 350달러에서 440달러로 상향 조정

파이퍼 샌들러 분석가 토마스 챔피언은 2분기 실적 발표 후 넷플릭스 목표주가를 350달러에서 440달러로 상향 조정하고 투자의견 중립 등급을 유지했습니다.

이 회사의 구독자 순증과 수익성은 월가 예상보다 높았지만 매출은 그 이하라고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 넷플릭스의 유료 공유 및 광고요금제에 대한 진전이 계속되고 있지만 수익 가이던스는 실망 스러웠다고 말합니다.

파이퍼는 오늘날 콘텐츠 지출 감소가 2024년 넷플릭스의 순 추가 성장에 영향을 미칠 수 있다고 생각합니다.

도이치 뱅크, 넷플릭스 목표주가를 475달러에서 485달러로 상향 조정

도이치뱅크 분석가 브라이언 크래프트는 넷플릭스 목표주가를 475달러에서 485달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

이 분석가는 리서치 노트에서 투자자들에게 회사의 2분기 실적이 매출은 저조했지만 비용 절감으로 이익은 예상치를 크게 상회했다고 말합니다.

구독자 순증도 590만명으로 예상보다 강해 도이치 예상치 200만명에 비해 강세를 보였다고 회사는 말합니다.

넷플릭스의 유료 공유 정책이 효과가 있다고 생각합니다.