아마존 실적은 얼핏 보면 그리 훌륭해 보이지는 않기에 아마존 주가는 부정적으로 반응했습니다. 하지만 4분기 아나몾ㄴ 실적을 보는 월가는 그렇게 부정적이지는 않는 것 같습니다.

아마존 화수분인 AWS 성장이 크게 둔화되었지만, 그동안 부진했던 소매사업은 바닥을 다졌다는 평가를 받고 있고 아마존 광고 사업 등 다른 비즈니스들의 잠재력은 여전하기 때문에 단기적으로 어렵지만 장기적으로 충분히 잠재력이 있다는 평가입니다.

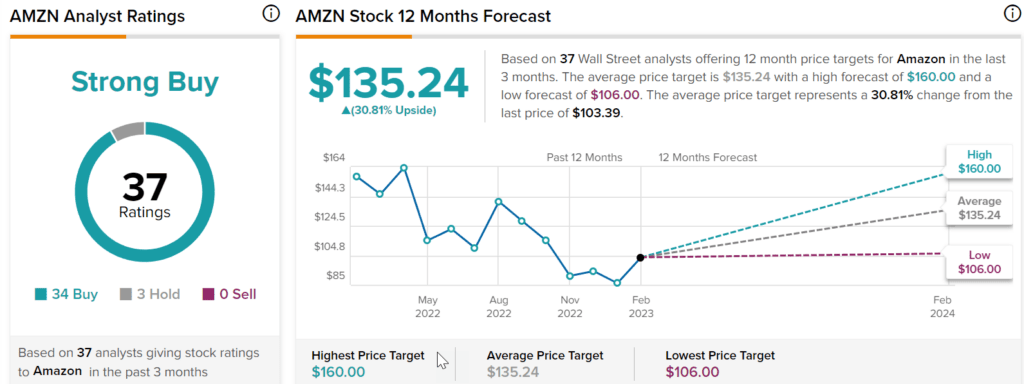

월가 IB들의 투자의견을 집계하는 TipRank에 따르면, 아마존 투자의견을 제시한 IB 37곳중에서

- 아마존 투자의견 매수의견 제시 34곳, Hold의견 3곳을 제시해 전반적으로 강력 매수의견으로 제시

- 아마존 주간목표는 평균 135.4달러, 최고 160달러와 최저 106달러가 제시되고 있음

모건스탠리, 아마존 실적은 “소매 수익성 개선”을 보여준다고 평가, 아마존 주가목표를 140달러에서 150달러로 상향

- 4분기 아마존 실적은 “소매 수익성의 급격한 개선을 보여준다고 평가

- 아마존 실적 가이던스는 효율성과 이익 증가 가능성 암시

- AWS는 단기적인 매크로 불확실에 직면하지만 여전히 “강세”라고 평가

모건스탠리 분석가 Brian Nowak은 아마존 주가목표를 140달러에서 150달러로 상향 조정하고 아마존 투자의견 Overweight 등급을 유지했습니다. 그는 “소매 수익성의 급격한 개선”을 보여주는 아마존 실적과 향후 실적 가이던스는 아마존의 앞으로 규모 중심의 효율성과 이익에 대해 더 많은 신뢰를 갖게 한다고 언급했습니다.

아마존 웹서비스(AWS)는 단기적인 매크로 불확실성에 직면해 있지만, 모건 스탠리는 여전히 “강세”라고 분석했습니다.

JP모건, 아마존 주가목표를 130달러에서 139달러로 상향

- AWS 성장 둔화와 아마존 이익률 축소는 리테일 매출 증가와 개선된 레버리지로 상쇄

- 아마존은 AWS에서 Retail로 선수교체되고 있다고 평가

- 2023년 아마존 북미 영업비용 개선을 긍정적으로 평가

JP모건의 분석가 더그 안무트는 아마존 주가목표를 130달러에서 139달러로 상향 조정했으며 아마존 투자의견 Overweight 등급을 유지했습니다.

분석가는 리서치 노트에서 투자자들에게 아마존 웹 서비스(AWS)의 감속과 마진 축소가 예상보다 우수한 소매 매출과 개선된 레버리지로 상쇄됨에 따라 “혼합”된 4분기 아마존 실적 결과를 보고했다고 보고 있습니다.

따라서 아마존음 AWS에서 Retail로의 “단기적 인수인계”가 이루어지고 있다고 믿고 있습니다.

그리고 아마존이 2023년 북미 영업비용을 크게 개선할 것으로 기대하고 있다는 지적에 힘이 실고 있습니다.

MoffettNathanson, 아마존 주가목표 117달러와 아마존 투자의견 Outperform 등급 유지

- 퍼블릭 클라우드 시장규모는 줄어들지 않았으며, 클라우드에서 할인이 증가하면서 단기적으로 AWS 마진에 악영향을 주지만 장기적으로 보상을 줄 것

- 난공불락의 아마존 소매사업은 수익성 위기를 넘기고 있다고 평가

- 아마존 광고는 너무 커져서 경기 사이클과 매크로에 노출될 가능성이 높아졌다고 평가

- 1분기 영업이익 가이던스는 영업이익률이 200bp하락을 의미

“불확실성은 남아 있지만 우리는 인내가 보상받을 것이라고 믿습니다.” MoffettNathanson 분석가 마이클 모튼은 아마존 주가목표 117달러와 아마존 투자의견 Outperform 등급을 유지했습니다.

“퍼블릭 클라우드 시장규모는 업계 리더인 아마존과 함께 모든 기술 중 가장 큰 기회 중 하나로 변하지 않았습니다. 아마존이 고객과 더 크고 더 장기적인 거래를 위해 가격 할인을 고려하기 때문에 단기적으로 AWS 마진에 압박을 주지만 장기적으로는 회사에 보상을 줄 것입니다.”

아마존 소매 사업도 “난공불락이며 수익성에 대한 고비를 넘기고 있는 것 같습니다.”라고 평가합니다. 그러나 비즈니스의 다른 부문, 특히 광고는 너무 커져서 경기 사이클과 매크로에 노출될 가능성이 높다고 보고 있습니다.

모튼은 또한 아마존의 1분기 영업이익 가이던스가 중간점에서 영업이익률이 200베이시스포인트 하락함을 의미하며 이는 “과거 추세보다 더 큰 것”이라고 주장합니다.

Truist, 아마존 주가목표를 160달러에서 165달러로 하향

- AWS의 실적 둔화는 이커머스 강력한 성장이 상쇄했지만

- 아마존 실적은 월가 예상을 초과했다고 분석

- AWS 역풍은 일시적 일것으로 예상

- 아마존은 아마존 프라임, AWS 리더십, 빠르게 성장하는 광고 사업 등으로 성장추세를 지속하기 때문에 투자하기 “최적 위치”에 있다고 평가

Truist 분석가인 유세프 스칼리는 아마존 주가목표를 160달러에서 163달러로 낮췄지만 아마존 투자의견 매수 등급을 유지했습니다.

이 분석가는 4분기 아마존 실적은 AWS의 실적 둔화는 이커머스 강력한 성장이 상쇄했지만 월가 예상을 초과했다고 분석했습니다.

그러나 이 회사는 AWS 역풍이 일시적일 것으로 예상되며, 아마존 프라임, AWS 리더십, 빠르게 성장하는 광고 사업, 그리고 새로운 프라임과 함께 구매의 힘을 감안할 때 아마존은 이러한 여러 가지 세속적인 성장 추세를 계속해서 타기에 “최적의 위치”에 있는 것으로 보인다고 지적합니다.

Wolfe Research, 아마존 주가목표를 115달러에서 130달러로 상향

- 아마존 매출 및 영업이익은 월가 컨센서스를 상회했지만

1분기 전망은 매출액에서 대부분 일치하지만 EBIT에서는 약간 아래라고 평가 - AWS는 매크로 환경 개선 시 다시 성장 가속화 할 것

- 2023년에 매출 성장 속도가 느려지고 효율성이 향상되어 향후 몇 분기 동안 마진이 크게 좋아질 것

울프 리서치 분석가인 Deepak Mathivanan은 아마존 주가목표를 115달러에서 130달러로 상향 조정하고 아마존 투자의견 Outperformance 등급을 유지했습니다.

이 분석가는 4분기 아마존 실적 결과는 매출 및 영업이익에 대한 월가 컨센서스를 상회하는 반면 1분기 전망은 매출액에서 대부분 일치하지만 EBIT에서는 약간 아래라고 평가했습니다.

이 분석가는 클라우드 마이그레이션을 주도하는 근본적인 세속적 주제가 “아직도 유효하다”고 믿고 있습니다

매크로 환경이 개선되면 아마존 웹 서비스 성장이 다시 가속화될 것으로 예상됩니다.

한편, 아마존은 2023년에 매출 성장 속도가 느려지고 효율성이 향상되어 향후 몇 분기 동안 마진이 크게 회복될 것이라고 Wolfe는 주장합니다.

아마존은 2023년에도 여전히 최고의 투자 선택지로 남아있습니다.

DA Davidson, 아마존 주가목표를 114달러에서 134달러로 상향

- 아마존의 비용 억제 노력이 매출 성장 악영향없이 마진 개선이 가능하지만, 어느 시점에서 장기 매출 성장율을 악화시킬 것으로 주장

- 아마존 광고 성장은 페이스북이나 구글 광고 성장류을 앞지름

- 하지만 아마존 광고 성장률 둔화는 어려운 거시 경제 악영향을 받고 있다는 증거라고 주장

DA Davidson 분석가 Tom Forte는 아마존 주가목표를 114달러에서 134달러로 상향 조정하고 아마존 투자의견 매수 등급을 유지합니다.

애널리스트는 투자자들에게 아마존 매출과 이익이 컨센서스 추정치보다 더 좋았다고 말하지만, 비용을 억제하기 위한 노력이 매출을 희생시키지 않고 마진을 개선할 수는 있지만, 어느 시점에서는 비용 절감으로 인해 장기적인 매출 성장률이 낮아질 것이라고 경고합니다.

DA Davidson은 아마존 광고 성장이 페이스북과 구글의 성장을 앞지르면서 광고 부문에서 점유율을 높였지만, 전반적인 광고 매출 성장 둔화는 아마존의 광고 사업도 어려운 거시 경제 환경에 부정적인 영향을 받고 있음을 보여주는 것이라고 덧붙였습니다.

Evercore ISI, 아마존 주가목표를 150달러에서 160달러로 상향

- 경기 하강국면(특히 이커머스)에서 뚜렷한 실적을 냈으며

비용 정감에 몰두하고 있기 때문에, 아마존 매출 성장을 유지할 것

에버코어 ISI 분석가 마크 마하니는 아마존 주가목표를 150달러에서 160달러로 상향 조정했으며 아마존이 “비트 & 브래킷(Beat & Bracket)” 4분기 보고서라고 설명한 대로 아마존 투자의견 Outperformance 등급을 유지했습니다.

아마존은 경기 순환을 통해 운영된 뚜렷한 실적을 가지고 있고 허리띠를 졸라매고 있기 때문에 “투자자들은 아마존이 매출을 방어할 것이라는 위안을 가질 수 있다”며 아마존 성장에 대한 오랜되 믿음이 “매우 손상되지 않았다”고 믿고 있습니다.

웨드부시, 아마존 주가목표를 140달러에서 125달러로 하향

- 아마존 30만명 인력 충원 기반에 비해 18,000명 감원은 너무 적음

- 아마존은 소매 시장에서 지나치게 실험적인 접근중으로 결국 성과를 내겠지만 긍정적이지는 않다고 평가

웨드부시의 분석가 마이클 파터는 아마존 주가목표를 140달러에서 125달러로 낮췄고 4분기 아마존 실적 결과에 따라 아마존 투자의견 Outperformance 등급을 유지했습니다.

아마존 기업 조직은 비대하고 회사 인력 규모를 적절하게 조정하는 것은 적절하지만, 30만 명 이상의 인력 증가 기반에서 18,000명 감축하는 것은 신뢰를 회복하기에 충분하지 않다고 분석가는 연구 노트에서 투자자들에게 말합니다.

또한, Wedbush는 아마존이 특히 소매 시장에서 너무 많은 개념을 실험하고 있다고 생각하며, 실제 소매에 대한 실험적인 이니셔티브가 결실을 맺을 것이라고 비관적으로 보고 있습니다.

Susquehanna, 아마존 주가목표를 140달러에서 150달러로 상향

- 단기적으로 아마존은 블안정하겠지만

- 장기적으로 이커머스, AWS 그리고 광고 사업으로 뒷받침되는 장기적인 성장 가능성 존재

Susquehanna 분석가 Shyam Patil은 아마존 주가목표를 140달러에서 150달러로 상향 조정하고 아마존 투자의견 Positive 등급을 유지했습니다.

분석가는 단기적으로 아마존이 불안정한 상태를 유지할 것으로 보이지만, 우리는 아마존을 강력한 전자 상거래, 클라우드 및 광고 사업에 의해 뒷받침되는 장기적인 세속적인 성장자로 계속 보고 있다고 말했습니다.

Benchmark, 아마존 주가목표를 125달러에서 130달러로 상향

벤치마크 분석가 Daniel Kurnos는 아마존 주가목표를 125달러에서 130달러로 상향 조정하고 아마존의 “비교적 견고한” 4분기 아마존 실적에 따라 해당 아마존 투자의견 매수 등급을 유지했습니다.

1분기 가이던스는 경영진이 중요한 AWS 둔화에 대한 투자자의 우려를 확인하는 등 “실질적으로 더 혼합”되었지만, “가치 제안이 점진적으로 개선되었다”고 믿기 때문에 약간 더 높은 배수를 적용하고 있습니다. 수익에 따라 해당 연도의 잉여 현금 흐름 결과가 긍정적입니다.

코웬, 아마존 주가목표를 140달러에서 150달러로 상향

코웬 분석가인 로널드 조세이는 아마존 주가목표를 140달러에서 150달러로 상향 조정하고 아마존 투자의견 Outperformance 등급을 유지했습니다.

분석가는 4분기 아마존 매출과 영업이익이 코웬과 월가 추정치와 가이던스 브라켓 컨센서스를 상회했다고 지적했습니다.

웰스파고, 아마존 주가목표를 155달러에서 145달러로 하향

- 아마존 매출과 영업이익은 예상을 웃돌았지만, 1분기 마진 전망은 실망스러움

- 장기적인 아마존 펀더먼털은 유지되지만, 약한 매크로로 AWS 매출 성장률이 낮아지고, 세그먼트 마진이 감소

웰스 파고 분석가 브라이언 피츠제럴드는 아마존 주가목표를 155달러에서 145달러로 낮췄고 아마존 투자의견 Overweight 등급을 유지했습니다.

4분기 아마존 매출과 영업이익은 예상을 웃돌았지만 향후 마진 전망은 실망스러웠다고 분석가는 리서치 노트에서 투자자들에게 말했습니다.

장기적인 펀더멘털은 그대로 유지되지만 소프트한 매크로로 인해 AWS 수익 성장이 800bps 감소하고 세그먼트 마진이 540bps 감소했으며 성장은 현재까지 더욱 둔화되었다고 회사는 말합니다.

베어드, 아마존 주가목표를 120달러에서 125달러로 상향

베어드 분석가 콜린 세바스찬은 아마존 주가목표를 120달러에서 125달러로 상향 조정하고 아마존 투자의견 Outperformance 등급을 유지했습니다.

분석가는 4분기 아마존 실적 결과가 컨센서스를 약간 웃돌았다고 말했습니다.

- 4분기 이커머스 시황이 우려했던 것만큼 나쁘지 않았기 때문에 아마존 타사 서비스(third-party services)가 예상을 뛰어넘었고,

- 프라임 가입 및 가격 책정의 혜택을 받아 구독 증가가 가속화되었습니다.

UBS, 아마존 주가목표를 118달러에서 127달러로 상향

- AWS 약세는 리테일 강세로 상쇄

- AWS 안정화 조짐이 나타날 때까지 아마존 주가는 단기적으로 어려울 수 있다.

UBS 분석가 Lloyd Walmsley는 아마존 주가목표를 118달러에서 127달러로 상향 조정하고 아마존 투자의견 매수 등급을 유지했습니다.

4분기 아마존 실적은 AWS의 약세는 예상보다 강한 소매 상쇄와 함께 “혼합”되었다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

회사는 AWS에서 안정화의 징후가 더 많이 나타날 때까지 주식이 단기적으로 작동하기 어려울 것이라고 생각합니다.

Barclays, 아마존 주가목표를 130달러에서 150달러로 상향

- 아마존 매출 및 영업이익은 예상치를 상회

- 아마존 소매 성장과 마진은 견고하고 정상화되고 있는 반면,

아마존 웹 서비스는 첫 번째 “미니 불황”을 겪고 있다고 평가

바클레이즈 분석가 로스 샌들러는 아마존 주가목표를 130달러에서 150달러로 상향 조정하고 아마존 투자의견 Overweight 등급을 유지했습니다.

이 분석가는 월가 예상치를 상회하는 매출 및 영업이익을 보고했으며, 1분기 실적 가이던스는 하이엔드로 제시했다고 분석합니다.

아마존 소매 성장과 마진은 견고하고 정상화되고 있는 반면, 웹 서비스는 첫 번째 “미니 불황”을 겪고 있다고 회사는 말합니다.

하지만, 그것은 아마존 주가에서 할인되었다고 생각합니다.

Piper Sandler, 아마존 주가목표를 119달러에서 123달러로 상향

- 4분기 아마존 실적은 전반적으로 긍정적, 특히 매출은 예상 치 상단을 상회

- 소비자, 클라우드 등을 고려시 1분기 아마존 실적 가이던스는 상재적으로 약했다고 평가

- 아마존 경영진 논평은 아직도 아마존이 어려움을 격고 있다는 암시라고 주장

Piper Sandler 분석가 Thomas Champion은 아마존 주가목표를 119달러에서 123달러로 상향 조정하고 아마존 투자의견 Overweight 등급을 유지했습니다.

분석가는 리서치 노트에서 투자자들에게 회사의 4분기 결과는 대부분 긍정적이었으며 매출은 예상치 상단을 넘었다고 지적합니다.

그러나 소비자들이 조심스럽게 들리고 클라우드 감속 카덴스가 “10%대 중반”에 도달하는 것처럼 보이기 때문에 1분기 아마존 실적 가이던스는 “약간 약했다”고 Piper는 말합니다.

이 분석가는 아마존 경영진의 논평은 아마존이 “아직도 어려움을 겪고 있다”는 것을 시사한다고 믿고 있습니다.