이번에 발표된 4분기(회계년도 2023년 1분기) 애플 실적을 읽는 월가의 시선을 정리해 봤습니다. 단기 실적 보단 긍정적인 장기 애플 전망을 볼 필요가 있으며 단기 역풍은 약화되고 있다는 의견이 있습니다.

부정적인 4분기 애플 실적에도 불구하고 월가에서는 애믚 목표주가를 높이는 등 단기적 성과보다는 장기적인 전망에 주목하는 모습니다.

애플 실적 개요

- 매출: 1,171억 달러, 월가 예상치 1,211억 달러 하회

- 조정 주당 순이익: $1.88, 월가 예상치 $1.94 하회

- 아이폰 매출 : 657억 달러, 월가 예상치 683억 달러 하회

- Mac 매출 : 77억 달러, 월가 예상치 97억 2천만 달러 하회

- 아이패드 매출 : 94억 달러, 월가 예상치 77억 달러 상회

- 웨어러블 매출 : 134억 달러, 월가 예상치 153억 달러 하회

- 서비스 매출 : 207억 달러, 월가 예상치 204억 달러 하회

애플 실적에서 긍정적인 요인

- 중국 수요가 본격화되고 있는 것으로 보인다.

- 장부에 현금 500억 달러 추가

- 애플을 괴롭히던 공급 제약이 거의 끝났다.

- 아이패드 매출 및 서비스 매출은 월가 예상치를 상회

애플 실적에서 부정적인 요인

- 3월 분기 실적 가이던스를 제시하지 못하다.

- 부정적인 경제 집행 어조

- 아이폰, 맥, 웨어러블 매출은 월가 예상치를 하회

- 특히 경기침체로 웨어러블 판매 부진

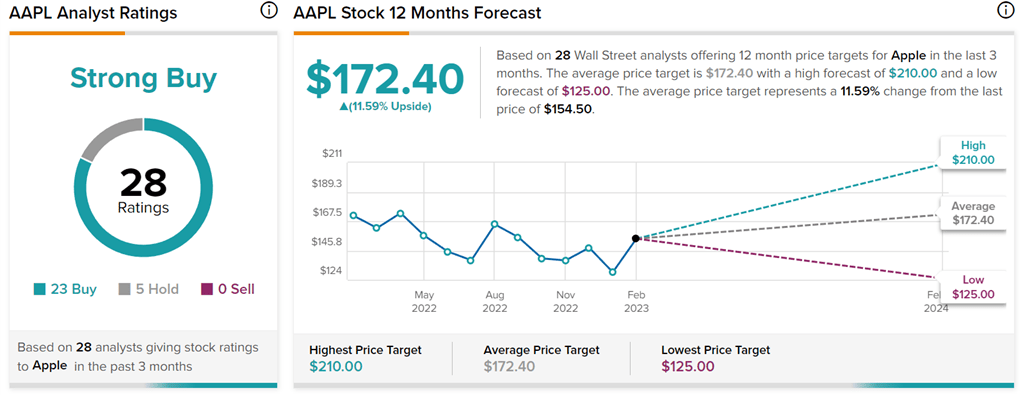

애플 실적을 읽는 월가의 시선

TipRanks에 따르면 애플 투자의견과 애플 주가목표를 제시한 월가 IB들은 28개사인데,

- 23개사가 매수 등급 제시, 5개사는 보유 등급 제시

- 애플 주가목표는 편균 172.4달러, 최고210달러 그리거 최저 의견은 125달러

모건스탠리, 장기적인 긍전적인 애플 전망이 단기적인 애플 역풍을 능가한다고 주장

모건 스탠리의 분석가 에릭 우드링은 ’22년 12월 분기 애플 실적은 예상보다 더 심각한 단기 매크로 및 생산 압력에 직면했음을 보여주지만, 이러한 단기 매크로 및 공급 역풍에도 불구하고 “애플 플라이휠은 계속 회전한다”고 말했습니다.

애플의 “인상적인 매출총이익률(약 43%)”이 애플 장기 전망을 강화한다고 주장하는 이 분석가는 긍정적인 애플 장기 전망이 부정적인 애플 단기 역풍을 능가한다고 믿고 애플 투자의견 Overweight 등급과 애플 주가목표 175달러를 유지했습니다.

JP모건, 애플 주가목표를 180달러에서 175달러로 하향

JP모건 분석가인 Samik Chatterjee는 애플 주가목표를 180달러에서 175달러로 낮췄고 애플 투자의견 Overweight 등금을 유지했습니다.

회계년도 2023년 1분기 애플 실적은 통화 압력, 중국의 COVID-19 봉쇄로 인한 공급 제약, 인플레이션 및 동유럽의 갈등과 같은 광범위한 거시 과제를 포함한 “과도한 역풍”으로 인해 “오랜만에” 매출 역성장을 기록했다고 지적합니다.

이 분석가는 애플 지침이 스마트폰과 PC를 포함한 소비자 하드웨어의 “더 깊은 다운 사이클”을 반영한다고 말합니다.

그러나 이러한 애플의 전망은 애플이 상당한 보수적으로 예측하낟고 JP모건은 주장합니다.

JP모건은 투자자들의 기대에 대한 보다 실질적인 위험 제거와 함께 애플 실적 결과에 연연하는 것보다 주식에 대한 설정이 더 나을 수 있다고 주장합니다.

Citi, 애플의 매출 역성장에고 불구하고 애플 주가는 상승할 것으로 예상

시티 분석가 짐 수바는 애플 주가 상승 이유를 1분기 애플 실적 결과에서 찾고 있습니다.

베어즈는 연구 노트에서 투자자들에게 매출 역성장을 쉽게 지적할 수 있지만 통화 조정 시 애플 매출과 향후 애플 전망은 제자리걸음이라고 주장합니다.

중요한 것은 “애플 매출이 상승하고 월가 예상치를 뛰어 넘었다는 것이고, 애플 설치 기반이 계속해서 성장하고 있다는 것”을 주목해야 한다고 주장합니다.

시티는 애플 추정치 컨센서스가 다소 변동하고 있지만, 이는 근본적인 우려 사항은 아니라고 말합니다.

씨티는 애플 주가목표 175달러와 애플 투자의견 매수 등급을 유지하고 있습니다.

에버코어 ISI, 애플 주식을 ‘전술적 성과’ 목록에서 제외

에버코어 ISI 분석가 아미트 다리아나니는 1분기 애플 실적 보고서에 따라 애플 주식을 “전략적 성과” 목록에서 삭제했습니다. 애플 주식은 이 회사가 ‘전술적 성과’ 목록에 올리도록 유도한 잠재적 촉매제였습니다.

12월 분기 매출과 실적은 컨센서스 예측을 빗나갔지만 에버코어는 생산이 증가하고 회사가 일부 지연된 매출을 회복함에 따라 아이폰 수요가 가속화될 것으로 보고 있습니다.

12월 분기 실적 보고서와 회사 지침이 아이폰의 “소비자 주요” 특성뿐만 아니라 애플 수익 흐름의 다양성을 계속 검증한다고 주장하면서 애플 투자의견 Outperform 등급과 애플 주가목표 190달러를 유지했습니다.

DA Davidson, 애플 주가목표를 167달러에서 173달러로 상향

DA Davidson 분석가인 Tom Forte는 애플 주가목표를 167달러에서 173달러로 상향 조정하고 애플 주자의견 Buy 등급을 유지했습니다.

매크로 약세와 지속적인 공급망 역풍 속에서 회사의 1분기 매출과 이익은 컨센서스 추정치보다 낮았지만 통화 역풍은 수익에 미치는 영향이 800bps로 예상보다 적었고, 3월 분기 영향은 500bps로 훨씬 더 낮을 것이라고 분석가는 주장합니다.

이 분석가는 애플 경영진이 다음 분기에 아이폰 판매가 가속화될 것으로 전망하고 있다는 점을 추가로 인용했습니다.

Wedbush, 애플 주가목표를 175달러에서 180달러로 상향

웨드부시 분석가 다니엘 아이브스는 애플 주가목표를 175달러에서 180달러로 상향 조정하고 애플 투자의견 Outperformance 등급을 유지했습니다.

이 분석가는 리서치 노트에서 투자자들에게 애플이 중국의 코로나 폐쇄와 상당한 FX 역풍으로 인해 주요 아이폰 공급망 문제에 직면하면서 매출과 주당순이익이 월가 예상치를 경미하게 높치는 분기 실적을 제공했다고 봤습니다.

애플은 다른 거대 기술 기업들과 달리 대규모 정리해고는 계획하고 있지 않다는 점이 극명하게 대조된다고 지적합니다.

코뤤, 애플 주가목표를 200달러에서 195달러로 하향

코웬의 분석가인 크리시 상카르는 애플 주가목표를 200달러에서 195달러로 낮췄고 애플 투자의견 Outperformance 등급을 유지했습니다.

이 분석가는 애플 실적 결과가 아이폰 매출과 맥 매출 부진으로 코웬 추정치에 미치지 못햇다고 지적했지만, 좋은 소식은 단기적인 수요 유연성이 현재 크게 악화되고 있는 것 같지 않다는 것입니다.

레이먼드 제임스, 애플 주가목표를 185달러에서 170달러로 하향

Raymond James 분석가 Melissa Fairbanks는 애플 주가목표를 185달러에서 170달러로 낮췄고 애플 투자의견 Outperform 등급을 유지했습니다.