시장 기대에 못 미친 3분기 실적을 발표한 아마존 주가는 발표 직후 장외에서 18%까지 폭락하다 본장에서 4% 하락으로 마감했습니다.

3분기 매출과 영업이익이 시장 기대에 미치지 못했고, 4분기 가이던스도 시장 기개에 한참을 밑돌았기 때문에 실망 매물이 많이 나온 것입니다.

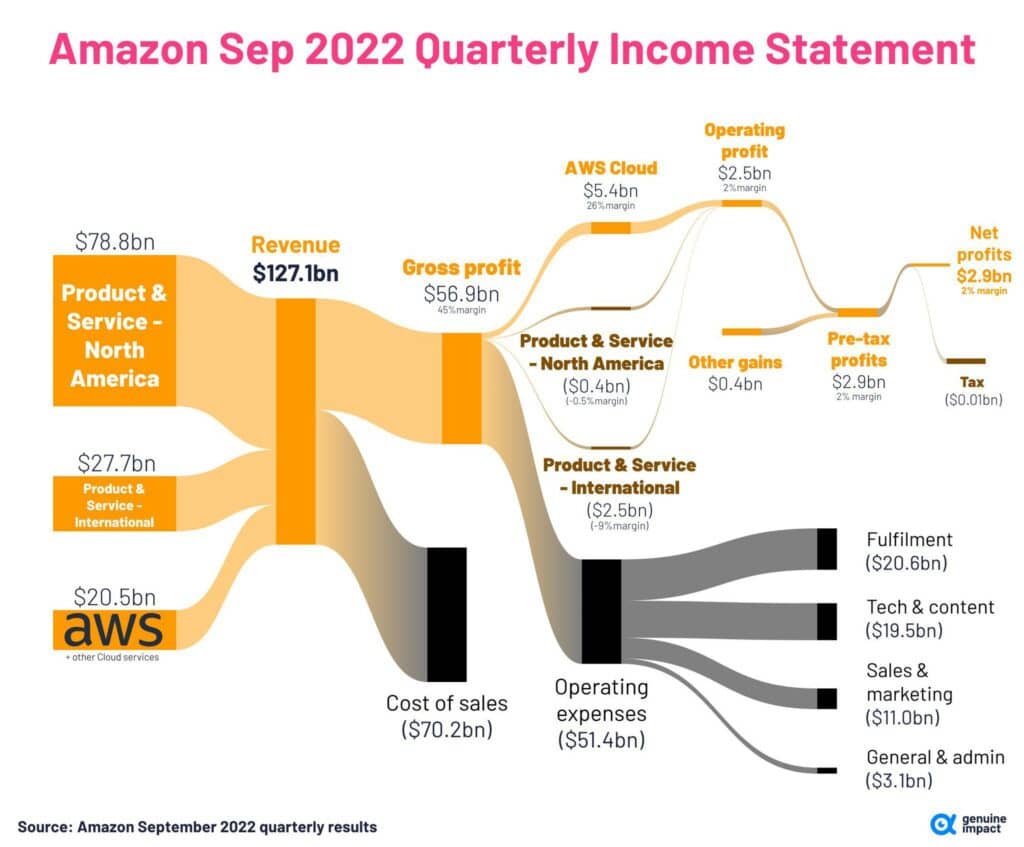

- 3분기 순매출 1천271억 달러(약 180조원)를 기록했다. 시장 예상치를 밑도는 수준

- 같은 기간 순이익은 28억7천200만 달러(약 4조원)로 지난해 3분기 대비 9% 감소

- 전자상거래부문 매출은 534억8천만 달러.

지난 2분기 매출 감소세 이후 7월 프라임데이 등의 공격적인 판촉으로 증가세로 반전시켰다. - 클라우드 부문 AWS 매출은 205억3천800만 달러로 전년 동기 대비 27.5% 늘었지만,

AWS 사업 시작 이래 최저 성장률이다

| 항목 | 결과 | 실적/가이드 | 시장 예측 |

| 주당 이익 (Earnings Per Share) | 시장 예측 상회 | $0.28(3분기) $-0.2(2분기) $ 7.38(조정 1분기) $ 27.74(4분기) $ 6.12(3분기) $15.12(2분기) | $0.22(3분기) $ 0.52(2분기) $ 8.36(1분기) $ 3.78(4분기) $ 8.92(3분기) $12.22(2분기) |

| 매출($B) | 시장 예측 하회 | 1,271억(3분기) 1,212억불(2분기) 1,164.4억불(1분기) 1.374억불(4분기) 1,108.1억불(3분기) 1,130.8억불(2분기) | 1,276.3억(3분기) 1,195.3억불(2분기) 1,163억불(1분기) 1,376억불(4분기) 1,116억불(3분기) 1,150.6억불(2분기) |

| AWS 매출 ($B) | 시장 예측 하회 | 205억(3분기) 197.4억불(2분기) 184.4억불(1분기) 178억불(4분기) 161.1억불(3분기) | 210억(3분기) 194억불(2분기) 182.7억불(1분기) 173.9억불(4분기) 154.8억불(3분기) |

| 아마존 광고 | 시장 예측 상회 | 95.5억(3분기) 87.6억불(2분기) 78.8억불(1분기) | 94.8억(3분기) 86.5억불(2분기) 81.7억불(1분기) |

| 다음분기 매출 가이드 ($B) | 시장 예측 하회 | 1,400억~1,480억(3분기) 1,250억~1,300억불 1,160억~1,210억불 | 1,551.5억(3분기) 1,265억불 1,255억불 |

DA Davidson, 아마존 주가목표를 $183에서 $114로 하향

DA Davidson 분석가 Tom Forte는 아마존 주가목표를 $183에서 $114로 낮췄고 3분기 결과 후에도 아마존 주식 투자의견 매수 등급을 유지했습니다.

3분기 아마존 실적 결과는 3분기 매출 기대치 미달, 3분기 영업 이익 기대치 미달, 4분기 매출 가이드 기대치 미달, 4분기 영업 이익 가이드 기대치 미달 등 4가지늬 “골든 솜브레로”가 있었다고 애널리스트는 투자자들에게 리서치 노트에서 말합니다.(The quarter saw a “golden sombrero” of strikeouts, including a miss on Q3 sales, a miss on Q3 operating income, a miss on Q4 sales guidance, and a miss on Q4 operating income guidance, the analyst tells investors in a research note.)

Forte는 또한 AWS 매출 증가율이 2분기 33%에서 27%로 둔화되었다고 언급했습니다.

[참고] 골든 솜브레로(Golden Sombrero)’는 ‘해트 트릭(Hat-Trick)’에서 유래한 표현입니다. 영어로 모자가 ‘hat’이듯이 스페인어로 모자가 ‘sombrero’이기 때문입니다.

모건스탠리, 아마존 주가목표를 175달러에서 140달러로 하향

모건 스탠리의 분석가인 브라이언 노왁은 아마존 주가목표를 175달러에서 140달러로 낮추고 아마존 주식 투자의견 Overweight 등급을 유지했습니다.

아마존의 소매 및 AWS 비즈니스가 예상보다 빠르게 하락하여 볼륨 기반 효율성과 EBIT의 실현 속도가 느려지고 있습니다.

Nowak은 2023년에 볼륨 성장에 따라 이러한 효율성이 계속 증가할 것으로 믿고 있습니다.(Nowak believes these efficiencies will still come in 2023 as volumes grow.)

그는 아마존이 경기 침체를 뚫고 “소매업과 기업 지출 생태계 내에서 점유율을 차지할 수 있는 전략적 위치에 있다(strategically positioned to take share within retail and the enterprise spend ecosystems)”고 노왁은 덧붙였습니다.

Wedbush, 아마존 주가목표를 175달러에서 140달러로 하향

Wedbush 분석가 Michael Pachter는 아마존 주가목표를 175달러에서 140달러로 낮췄으며 아마존 주식 투자의견 Outperform 평가를 유지하고 있습니다.

아마존은 인플레이션 압력, 빡빡한 노동 환경, 외환 역풍에도 불구하고 프라임데이의 긍정적인 영향, 광고 매출 성장, AWS 매출 성장으로 가이드라인에 부합하는 3분기 결과를 전달했다고 파처는 투자자들에게 리서치 노트에서 말했습니다.

장기적으로 아마존은 클라우드 및 광고 사업의 지속적인 성장으로 인한 꾸준한 마진 확장의 혜택을 누릴 것이라고 분석가는 덧붙입니다.

코웬, 아마존 주가목표를 $183에서 $150으로 하향

코웬 분석가 존 블랙리지(John Blackledge)는 아마존 주가목표를 $180에서 $150으로 낮추고 아마존 주식 투자의견 Outperform 등급을 유지했습니다.

이 분석가는 3분기 아마존 수익이 대부분 괜찮았지만, 영업이익을 놓쳤고 4분기 매출 및 영업이익 가이드는 실망스러웠다고 말했습니다.

아마존 경영진은 3분기 후반의 소비자 수요를 낮추는 다양한 거시적 역풍이 미국보다 유럽에서 더 많이 발생했다고 언급했습니다.

웰스 파고, 아마존 주가목표를 200달러에서 155달러로 하향

웰스 파고 분석가 브라이언 피츠제럴드는 아마존 주가목표를 200달러에서 155달러로 낮추고 아마존 주식 투자의견 Overweight 등급을 유지합니다.

Fitzzgerald는 조사 노트에서 투자자들에게 “혼합된” 3분기 매출과 영업이익, EPS가 월가 예상치 아래에 있다고 보고했으며 4분기 가이드는 기대치를 훨씬 밑돌았습니다.

매크로의 약화는 일찌기 매력적으로 보였던 하반기 소매 판매에 분명히 도전적이라고 분석가는 말합니다.(The weakening macro is clearly challenging what had earlier appeared to be an attractive 2H retail setup on easing growth comps, the analyst says. )

도이체방크, 아마존 주가목표를 150달러에서 130달러로 하향

도이체방크의 분석가 리 호로위츠는 아마존 주가목표를 150달러에서 130달러로 낮추고 아마존 주식 투자의견 매수 등급을 유지했습니다.

Horowitz는 투자자들에게 3분기 결과와 4분기 전망은 “2023년 경기침체가 될 가능성이 있는 회사 수익 잠재력에 대한 두려움을 불러일으켰다(“stoked fears around the company’s earning potential into what is likely to be a recessionary 2023)”고 말했습니다.

니덤, 아마존 주가목표를 175달러에서 120달러로 하향

니덤 분석가 로라 마틴은 아마존 주가목표를 175달러에서 120달러로 낮췄지만 아마존 주식 투자의견 매수 등급을 유지하고 있습니다.

이 분석가는 투자자들에게 수십억 달러의 새로운 영업이익을 클라우드 및 광고에서 가져와서 더 높은 마진과 ROI를 보고하는 대신 핵심 eCommerce 비즈니스에서 가격을 낮추는 데 사용하고 있다고 말합니다.

마틴은 이러한 열악한 자본 배분은 주식 절상을 막고 아마존의 낮은 ROI를 유지한다고 덧붙입니다.(this poor capital allocation prevents shares from appreciating and maintains inferior ROICs for Amazon.)

Truist, 아마존 주가목표를 170달러에서 160달러로 하향

Truist 분석가인 Yousef Squali는 아마존 주가목표를 170달러에서 160달러로 낮추었지만 아마존 주식 투자의견 매수 등급을 유지했습니다.

애널리스트는 투자자들에게 “아마존 실적 결과는 예상과 일치했지만 3분기 선형성과 4분기 전망은 수요 추세가 둔화되고 있음을 시사한다”며 “아마존은 코로나로 인한 생산성 손실을 회복하기 위해 노력하고 있으며, 이는 실현에 다소 시간이 걸리고 마진에 무게가 실리고 있다”고 덧붙였습니다.

그러나 스칼리는 아마존의 도전이 “일시적”이며, 프라임, AWS 리더십 및 빠르게 성장하는 광고 비즈니스의 혜택을 받을 것이라고 주장합니다.

RBC Capital, 아마존 주가목표를 175달러에서 135달러로 하향

RBC 캐피털 분석가인 Brad Ericson은 아마존 주가목표를 175달러에서 135달러로 낮췄으며 아마존 주식 투자의견 Outperform 평가를 유지하고 있습니다.

이 분석가는 투자자들에게 회사의 “약간 부드러운” 3분기 결과가 매크로 배경의 약화를 반영하는 것처럼 보였고, AWS 사업도 마침내 “압박감을 받고 있다”고 말했습니다.

에릭슨은 소매 수요도 4분기부터 증가세가 둔화되었다고 덧붙이며, 회사가 마진 레버리지 이니셔티브에 반대하여 진전하고 있지만, 수익 부드러움은 아마존의 마진 확장을 “상당히 제한”한다고 언급했습니다.

Baird, 아마존 주가목표를 150달러에서 130달러로 하향

베어드 분석가 콜린 세바스찬은 아마존 주가목표를 150달러에서 130달러로 낮췄으며 아마존 주식 투자의견 Outperform 등급을 유지하고 있습니다.

분석가는 AWS 성장 둔화는 매크로 둔화의 타격을 입고 있다고 지적했습니다. 부분적으로는 고객 비용 최적화 이니셔티브와 아마존 가격 양보 때문입니다.

그러나 전체 4분기 수익 지침은 분기 내내 커머스 수요 감소 추세를 반영하여 의미 있는 성장 둔화를 의미합니다.(but overall Q4 revenue guidance implies a meaningful slowdown in growth, reflecting softening e-commerce trends through the quarter.)

Citi, 아마존 주가목표를 $145에서 $145로 하향

씨티 분석가 로널드 조시는 아마존 주가목표를 $183에서 $145로 낮추고 아마존 주식 투자의견 매수 등급을 유지했습니다.

아마존의 3분기 수익은 비교적 컨센서스와 일치하지만, 영업이익은 14% 이하이며, 4분기 지침은 주로 웹 서비스 수요 완화, 유럽 소비자 약세, AWS 마진 감소, 분기 생산성 향상 감소 등으로 인해 전체 수익과 수익을 감소시킬 것을 요구하고 있다고 Josey는 투자자들에게 말합니다.

향후 논쟁은 마진을 중심으로 진행될 가능성이 높으며, 아마존이 긍정적인 잉여현금흐흠으로 돌아오면서 2023년 내내 개선될 수 있다고 분석가는 말합니다.

BofA의 아마존 주가목표를 $157에서 $137로 하향

BofA의 분석가인 저스틴 포스트는 아마존 주가목표를 $183에서 $137로 낮추고 아마존 주식 투자의견 매수 등급을 유지했습니다.

회사의 3분기 수익과 영업 수익은 웡가 예측보다 낮았지만, “더 실망스러운” 것은 아마존의 4분기 전망에서 중간 지점이 170억 달러에 불과하다는 것이며, 이는 지난해 270억 달러를 훨씬 밑돈다는 것입니다.

기업 고객들도 비용 절감을 모색하고 있으며, 이에 따라 3분기 AWS 성장률이 27%로 둔화될 것이라고 포스트는 덧붙였습니다. Post는 4분기 성장률이 21%로 더 둔화될 것으로 예상하면서도 여전히 AWS를 “인터넷 분야의 프리미어 성장 비즈니스”로 보고 있습니다.

미즈호, 아마존 주가목표를 155달러에서 135달러로 하향

Mizuho 분석가 James Lee는 아마존 주가목표를 155달러에서 135달러로 낮추고 아마존 주식 투자의견 매수 등급을 유지합니다.

3분기 실적의 가장 큰 놀라움은 아마존 웹 서비스 매출 증가의 둔화와 영업이익 지침에 대한 마진 영향입니다. 이는 예상치를 약 15% 밑도는 수치라고 Lee는 투자자들에게 조사 노트에서 말합니다.

전자상거래 지침의 약세는 예상하지 못했던 것은 아니었지만, 이제 관심은 미즈호의 새로운 전망치인 8%보다 높은 전년대비 13% 성장에 대한 2023 회계연도 컨센서스로 옮겨가고 있다고 분석가는 말합니다.(The weakness in e-commerce guidance was not unexpected, but attention now is shifting to fiscal 2023 consensus of 13% year-over-year growth, which is higher than Mizuho’s new forecast of 8%, says the analyst.)

그는 부정적인 수정 주기가 끝날 때까지 그 주식이 단기적으로 변동할 수 있다고 믿고 있습니다.

레이먼드 제임스, 아마존 주가목표를 $183에서 $130으로 하향

레이먼드 제임스의 분석가 아론 케슬러는 아마존 주가목표를 $180에서 $130으로 낮추고 아마존 주식 투자의견 강한 매수 등급을 유지합니다.

아마존은 월가 예상치보다 낮은 영업이익을 보고했지만 예상치에 부합하는 매출을 보고했으며 점점 더 어려운 매크로 환경을 고려할 때 소비자 성장 둔화와 AWS 성장 둔화를 감안할 때 4분기 실적 가이던스는 컨센서스 이하로 이끌었다고 Kessler는 말합니다.

애널리스트는 아마존이 생산성 향상에 중점을 두면서 시간이 지남에 따라 마진이 개선되는 소매업과 AWS의 장기적인 성장에 긍정적인 입장을 유지하고 있지만, 단기적으로는 더욱 어려운 성장 전망을 예상하고 있습니다.(The analyst remains positive on long-term growth for both retail and AWS with improving margins over time as Amazon focuses on productivity improvements, though he expects a more challenging growth outlook near-term)

Credit Suisse, 아마존 주가목표를 $180에서 $180으로 하향

크레디트 스위스 분석가 스티븐 주(Stephen Ju)는 아마존 주가목표를 $180에서 $180으로 낮추고 아마존 주식 투자의견 Outperform 등급을 유지했습니다.

전자 상거래 프랜차이즈에 대한 FX 역풍 증가와 AWS의 고객 침체는 아마존의 합의보다 적은 수익 부족을 초래했다고 Ju는 투자자들에게 말합니다.

분석가는 또한 판매자 풀필먼트 센터 활용률 상승과 프라임 활동으로 효율성 해소를 위한 어려운 환경이 조성됨에 따라 분기 대비 ~15억 달러 절감 목표를 ~5억 달러 달성하지 못했다고 말하며, 아마존이 “추수기”에 접어들고 있다고 믿고 있습니다.”(Amazon also missed on its quarter over quarter ~$1.5B savings goal by ~$500M as higher seller FC utilization and Prime activity created a difficult environment for unlocking efficiencies, the analyst says, adding that he believes Amazon is entering a “harvest period.”)

JMP 증권, 아마존 주가목표를 150달러에서 140달러로 하향

JMP 증권 분석가 니콜라스 존스는 3분기 아마존 수익이 누락되었지만 아마존 주식 투자의견 Outperform등급을 유지하고 아마존 주가목표를 150달러에서 140달러로 하향했습니다.

투자자들은 국제적인 거시적 도전과 미국의 증가하는 불황 공포로 인해 경기 둔화를 예상했지만, AWS와 소매업의 매출 둔화와 이익률 미스가 단기적으로 주요 우려 사항이라고 애널리스트는 투자자들에게 말합니다.

그러나 Jones는 소매업 및 클라우드 분야의 아마존 솔루션이 “강력한” 상태를 유지하고 있으며, 동급 최고의 인터넷 비즈니스가 매크로 폭풍을 이겨낼 수 있을 뿐만 아니라 성장을 재촉할 수 있기 때문에 결과와 지침이 “논문이 바뀌는” 것은 아니라고 주장합니다.(Jones maintains however that the results and guidance are not “thesis changing” as Amazon’s solutions in retail and cloud “remain compelling”, and its best-in-class internet business can not only weather the macro storm, but emerge primed to reaccelerate growth.)

바클레이즈, 아마존 주가목표를 200달러에서 140달러로 하향

바클레이스의 분석가인 로스 샌들러는 아마존 주가목표를 200달러에서 140달러로 낮췄으며, 3분기 실적 결과에 따라 아마존 주식 투자의견 Overweight 등급을 유지하고 있습니다.

“놀랍게도, 특히 유럽에서 명절이 다가오면서 인플레이션이 소비자 지갑을 짓누르고 있으며 아마존도 이 영향을 받고 있습니다”라고 샌들러는 투자자들에게 조사 노트에서 말했습니다.

이 분석가는 아마존 웹 서비스의 성장과 이윤 추정을 의미 있게 감소시켰지만 아마존은 고정 비용의 적정화를 잘 해냈으며 2023년에는 소매 이윤이 증가할 것이라고 말합니다.

JP모건, 아마존 주가목표를 175달러에서 145달러 하향

JP모건 분석가 Doug Anmuth는 아마존 주가목표를 175달러에서 145달러로 낮췄으며 아마존 주식 투자의견 Overweight 등급을 유지합니다.

Anmuth는 아마존 3분기 결과와 4분기 전망은 거시적 압력이 증가하고 있기 때문에 매출과 영업이익 모두에서 밝았다고 평가했습니다.

그러나 분석가는 아마존이 2023년 잉여현금흐름은 “비록 이전에 예상했던 것보다 낮은 수준이지만” 수익을 개선할 궤도에 올랐다”고 계속 믿고 있습니다.”

그는 3분기 실적에서 태세를 전환할 근거를 보지 못했기 때문에 주식에서 수익 후 매도하는 것을 추천합니다.

Openheimer, 아마존 주가목표를 $183에서 $130으로 하향

Oppenheimer의 분석가인 Jason Helfstein은 아마존 주가목표를 $180에서 $130으로 낮췄으며 3분기 결과에 따라 아마존 주식 투자의견 Outperform 등급을 유지하고 있습니다.

Helfstein은 가격 목표 감소에 거시적 약세, 지연된 생산성 향상 및 에너지 비용을 언급하지만 아마존 주변의 해자가 계속 커짐에 따라 Outperform 등급을 유지하고 있다고 분석가는 연구 노트에서 투자자들에게 말합니다.

그는 실망스러운 지침이 매크로 중심이라고 믿고 있으며, FY23에서 수익 증가와 비용 합리화에 대한 상당한 현금 유동성 변화를 볼 것으로 기대하고 있습니다.

파이퍼 샌들러, 아마존 주가목표를 하향

Piper Sandler의 분석가 Thomas Champion은 아마존 주가목표를 175달러에서 125달러로 낮췄으며 3분기 결과 이후 아마존 주식 투자의견 Overweight 등급을 유지합니다.

분석가는 실적 발표 후 매도 후 재매수자입니다.

Champion은 리서치 노트에서 투자자들에게 “어려운 수익 주간을 보낸 우리에게 과민반응으로 보입니다.(“It looks like an overreaction to us after a difficult earnings week for the group)”라고 말합니다.

거시 환경은 특히 유럽에서 여전히 도전과제로 남아 있지만 경영진의 가이던스는 보수적인 것 같다고 분석가는 말합니다. 그는 아마존 Web Services의 성장은 둔화되었지만 “그것은 여전히 엄청난 기회”라고 말합니다.