2분기 디즈니 실적은 ‘스트리밍 전쟁’이 공식적으로 끝났음을 시사한다는 주장이 제기되었습니다.

월가 예상을 뛰어남은 2분기 디즈니 실적에서 디즈니플러스 구독자가 저녀비 30%이상 증가하고, 디즈니플러스는 최대 38% 구독료 인상을 발표하면서 마켓워치에서는 “스트리밍 전쟁”이 공식적으로 끝났다는 주장이 제기되었습니다.

“스트리밍 전쟁”은 최근 2~3년동안 매우 중요한 화두였기 때문에 이러한 견해를 흥미롭게 살펴보았습니다.

Disney earnings suggest the ‘streaming wars’ are officially over

한 분석가는 미국 스트리밍 시장이 더욱 포화상태에 이른 가운데 디즈니와 다른 스트리밍 업체들이 ‘진지한 새로운 물결’을 일으킬 것으로 보고 있습니다.(Amid a more saturated U.S. market, one analyst sees Disney and other streaming players ‘pivot to a new wave of sobriety’)

디즈니는 자사의 다양한 스트리밍 서비스에 걸쳐 가격을 인상하고 있으며, 이는 회사가 절대적인 성장보다는 스트리밍 수익에 더 집중하게 되었음을 시사합니다.

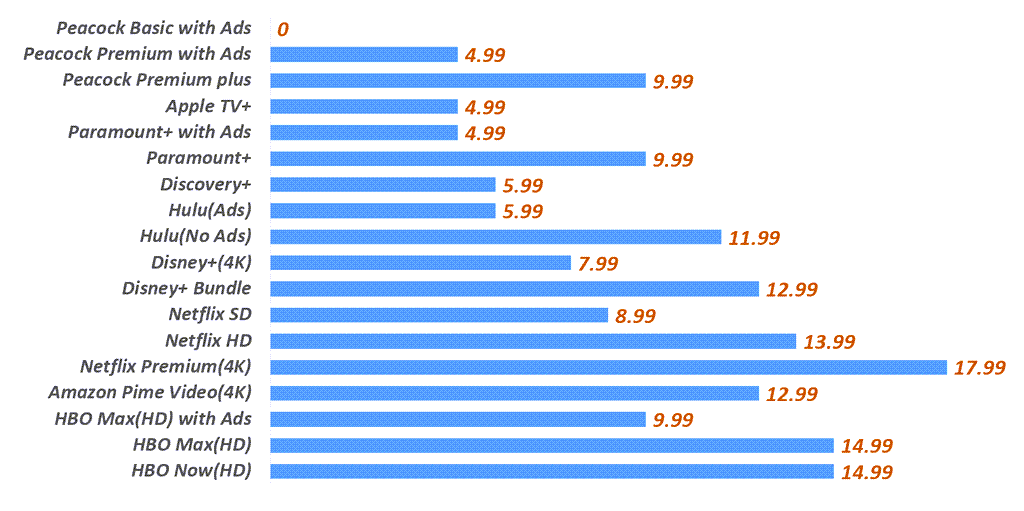

월트 디즈니는 12월 8일 디즈니플러스 광고 옵션 출시를 앞두고 다양한 스트리밍 서비스의 가격을 인상할 계획인데, 이는 스트리밍 시장이 예전과 다르다는 것을 보여주는 최근의 징후입니다.

한때 미디어 회사들은 새로운 서비스를 출시하고 달콤한 제안으로 새로운 구독자를 확보하기 위해 서두르기도 했지만, 보다 포화 상태에 이른 미국 시장에 비추어 볼 때 보다 재정적으로 수익에 초점을 맞춘 접근 방식을 취하고 있는 것으로 보입니다.

모펫 네이선슨(MoffettNathanson), 미국 스트리밍 시장에 새로운 변화가 일것

월트 디즈니의 2분기(회계년도 22년 3분기) 디즈니 실적 보고서는 미디어 업계에 일종의 코다(CODA)를 기록했으며(하나의 벽을 부수고 새로운 세상을 연다는 의미), 모펫 네이선슨(MoffettNathanson) 분석가는 이제 6월 분기의 스트리밍 결과가 주요 플레이어들에게 모두 반영되었다고 지적했습니다.

실제로 Nathanson은 스트리밍 업계 전반에서 총 270만명의 미국내 스트리밍 구독자 추가에 그쳤으며, 이 중 대부분은 Paramount+와 해당 서비스의 “미확정 무료 평가판[가입자]” 덕분이라고 지적했습니다.

낮은 산업 성장은 “스트리밍 전쟁이 금융 시장의 현실에 자리를 내줬다는 분명한 신호”라고 그는 썼습니다.

Nathanson은 많은 미디어 회사들이 “마케팅 지출의 감소, 현금 컨텐츠 지출의 축소, 가격 인상, 제한 등을 특징으로 하는 새로운 물결을 선도하고 있다”고 말했습니다.

이를 통해 향후 성장을 촉진할 수 있습니다.”

물론 디즈니도 그들 중 하나입니다. 이 회사는 광고 옵션 모델을 12월 초 론칭을 준비하고 있으며 디즈니+, 훌루 및 번들 오퍼링의 가격을 인상했습니다. 라이벌 넷플릭스도 자체 광고 지원 옵션을 준비하고 있고 이미 올해 초 미국 구독 가격을 인상했습니다.

“이 모든 것을 종합해 보면, 우리는 디즈니와 넷플릭스가 가격 책정, 광고 옵션 도입, 그리고 콘텐츠 지출 둔화를 통해 수익성을 높이는 데 초점을 맞추고 있는 것을 기쁘게 생각합니다. 그러나 우리는 미국내 가입자 증가가 계속 둔화됨에 따라 오늘부터 그 시점까지의 핸드오프가 약간 불안정해질 수 있다고 우려합니다.”라고 Nathanson은 썼습니다.

Nathanson은 디즈니 주식 투자의견으로의 market-perform 등급을 유지하고, 디즈니 목표주가를 120달러에서 130달러로 올렸습니다.

디즈니의 주가는 목요일 프리마켓 거래에서 9% 이상 올랐습니다.

분석가들은 가격 인상과 다른 변화들이 원하는 효과를 가져올지에 대해 의견이 갈리는 것 같았습니다.

웰스파고, 디즈나 전략변화로 수익 전망이 개선될 것

웰스 파고 분석가 스티븐 캐홀은 최근 디즈니 실적 보고서가 “많은 두려움을 완화시킬 것”이라고 주장하면서 결과를 낙관했습니다.

Cahall은 “Disney+는 이제 광고 지원 옵션 + 가격 상승 + 콘텐츠 합리화 = 훨씬 개선된 장기 수익 전망과 함께 강화되고 다듬어진 하위 지침을 추적하고 있는 것으로 보입니다.”라고 쓰고, 디즈니 주식 투자의견 outperform 등급을 유지하고 디즈니 목표주가를 130달러에서 145달러로 상향 조정했습니다. “NFLX와 WBD가 이와 유사한 합리적인 조치를 취함에 따라 투자자들이 대규모 스트리밍 사업에 더 많은 비용을 지불할 것으로 생각합니다.”

구겐하임, 디즈니 전략변화는 수익성 강화로 주가 상승 가능

또한, 구겐하임의 마이클 모리스(Michael Morris)는 디즈니 실적 발표 후 디즈니 주식 투자의견을 매수로 업그레이드하고 디즈니 주가목표를 110달러에서 145달러로 올렸습니다.

그는 “미국내 스트리밍 포트폴리오 전반에서 12/8의 대폭적인 가격 인상은 우리의 예상을 뛰어넘었고 광고 옵션 출시로 강력한 가격-가치 관계와 유연성에 기대게 되었습니다.”라고 썼습니다. 한편, 스트리밍 콘텐츠에 대한 회사의 보다 비용에 민감한 접근 방식은 “스트리밍 수익성 궤적을 강화해야 한다”고 Morris는 계속했습니다.

다른 사람들은 디즈니+의 변화에 대해 더 회의적이었습니다.

Nedham의 Laura Martin은 “Disney+를 더 저렴하게 만들고 스트리밍 전체 시장 규모를 확장하기 위해 광고 옵션을 추가하는 대신 디즈니가 이를 사용하여 구독자잗 ㅇ평균 수익(ARPU)를 올리려고 시도하고 있다는 사실에 놀랐습니다.”라고 썼습니다. “과다한 OTT 시장에서 공격적인 행보로, 이 제품은 늦었습니다. 우리는 이 가격 전략이 디즈니+ 단절을 높일 것을 우려합니다.”

그녀는 디즈니 주식의 투자의견으오 보유 등급을 유지했습니다.

코웬, 디즈니 가격 인상이 지나치게 공격적으로 평가

코웬 앤 컴퍼니의 더그 크루츠(Doug Creutz )도 가격 인상이 “공격적”이라고 평가했습니다.

“우리는 디즈니가 출시 당시 디즈니+의 가격을 6.99달러로 낮게 책정했다고 믿는 반면, 특히 경제적으로 압박을 받는 소비자들이 재량 지출을 줄이고 있는 상황에서 이곳의 3달러의 가격 인상은 매우 공격적인 것처럼 보입니다. 그 회사의 새로운 광고 지원 옵션 디즈니+ 요금제(12월 출시)는 기존 광고 없는 가격인 7.99달러가 될 것입니다. 광고가 없는 디즈니+는 한 달에 10달러 99센트가 들 것입니다.”

Creutz는 디즈니가 “외환 변화로 인해 유럽 디즈니+의 달러 수익률이 낮아졌음에도 불구하고 미국에서 가격 인상을 발표했을 뿐”이라고 덧붙였습니다.

그는 디즈니 실적에도 디즈니 주가목표 124달러를 제시했습니다.

디즈니의 주식을 다루는 팩트셋이 추적한 29명의 분석가들 중 22명은 매수-동등 등급을 가지고 있고 나머지는 보유-동등 등급으로 평가합니다. 평균 디즈니 목표주가는 174.99달러로 수요일 종가보다 약 22% 높아졌습니다.

디즈니의 주가는 지난 3개월 동안 약 7% 상승했는데, 이는 S&P 500 SPX의 상승률과 거의 일치하며, 이보다 +1.73% 더 상승했습니다.

디즈니 실적을 보는 월가의 시선

Credit Suisse, 디즈니 주가목표를 170달러에서 157달러로 하향

Credit Suisse의 분석가인 Douglas Mitchelson은 2분기 디즈니 실적에 따라 디즈니 주가목표를 170달러에서 157달러로 낮췄습니다. 이는 주로 스트리밍 가치 하락 때문입니다. 이 분석가는 디즈니 주식 투자의견 Outperform 등급을 유지했습니다.

골드만삭스, 디즈니 주가목표를 130달러에서 140달러로 상향

Goldman Sachs의 분석가 Brett Feldman은 디즈니 주가목표를 130달러에서 140달러로 올렸고, DTC의 손실 증가를 상쇄하는 기록적인 공원 사업부 수익성으로 추동된 2분기(회계연도 22년 3분기)의 “전반적인 재무 결과 상회”에 따라 디즈니 주식 투자의견 매수 등급을 유지했습니다.

이번 분기 디즈니+ 구족자 순증 14.4M은 “물질적 비트(material beat)”를 의미하며 Feldman은 디즈니의 수정된 FY24 Disney+ 가입자 목표(2024년 디즈니플러스 구독자 목표를 2억 3000만~6000만명에서 2억 1,500만~2억 4,500만명으로 하향 조정)와 미국과 캐나다의 다양한 스트리밍 서비스에 걸쳐 계획된 가격 상승에 긍정적인 반응을 보일 것으로 기대하고 있습니다.

JP모건, 디즈니 주가목표를 175달러에서 160달러로 하향

JP모건 분석가 필립 쿠직은 디즈니 주가목표를 175달러에서 160달러로 낮추고 디즈니 주식 투자의견 Overweight 등급을 유지했습니다.

월트 디즈니는 강력한” 전체 2분기 결과를 보고했으며 콘텐츠 슬레이트가 증가함에 따라 4분기, 특히 미국내 부문에서 스트리밍 가입자 증가의 가속화에 대해 논의했다고 Cusick이 지적했습니다

디즈니가 23 회계연도 초에 다시 매수를 시작할 수 있을 것으로 생각하는 쿠직은 디즈니가 2024년 1월의 풋/콜 타이밍에서 훌루(CMCSA)의 지분 3분의 1을 끌어내면 디즈니가 더 나은 서비스를 받을 수 있을 것이라고 믿는다고 말했습니다.

KeyBank, 디즈니 주가목표를 131달러에서 154달러로 상향

키뱅크 분석가 브랜든 니스펠은 디즈니 주가목표를 131달러에서 154달러로 상향 조정했으며, 주식에 대한 Overweight 등급을 유지하고 있습니다.

이 분석가는 2분기 실적이 Linear Networks와 Parks에 의해 주도된 컨센서스에 비해 강한 반면, 소비자 직거래 구독자는 예상보다 높았다고 지적합니다.

Nispel은 DTC 제품의 플랫폼, 비교적 강력한 선형 브랜드, Parks와 컨텐츠 및 경험을 연계하는 능력을 고려할 때 디즈니를 미디어에서 소유하고자 하는 유일한 자산으로 계속 보고 있으며, 이는 향후 몇 년간 그의 보도에서 가장 빠른 수익과 ROI 성장을 가져올 것입니다.

웰스파고, 디즈니 주가목표를 130달러에서 145달러로 상향

웰스 파고 분석가인 스티븐 캐홀은 디즈니 주가목표를 130달러에서 145달러로 상향 조정했으며, 이 주식의 투자의견 Overweight 등급을 유지하고 있습니다.

그 분석가는 2분기 실적 보고서가 많은 우려를 완화시킬 것이라고 믿고 있습니다. Cahall은 이제 디즈니+가 가입자 안내 강화와 절감을 위해 추적하고 있는 것처럼 보이지만, 광고 지원 옵션과 가격 상승 및 콘텐츠 합리화는 훨씬 개선된 장기 수익 전망과 같다고 덧붙였습니다.

넷플릭스와 워너 브라더스와 함께 분석가는 이와 유사한 합리적인 움직임을 보이는 발견을 통해 투자자들이 대규모 스트리밍 사업에 더 많은 비용을 지불할 것으로 믿고 있습니다.

구겐하임, 디즈니 투자의견을 중립에서 매수로 업그레이드

구겐하임 분석가 마이클 모리스는 디즈니의 2분기 실적에 따라 디즈니 주가목표를 110달러에서 145달러로 상향 조정했습니다.

수익과 세그먼트 영업이익은 미국내 공원의 지속적인 강력한 수익화로 인해 월가의 기대치를 앞섰고, 디즈니 플러스 구독자는 15.5M 증가했다고 모리스는 리서치 노트에서 언급했습니다.

이 분석가는 디즈니의 스트리밍 수익성을 위해서 콘텐츠 비용 관리를 강화해야한다고 주장합니다.