근래 일론 머스크의 뻘짓과 미국 주식시장 약세로 테슬라 주가가 폭락하고 있죠.

테슬라 주주는 아니지만 이럴때일수록 조금 더 명확한 분석이 필요하고 주주라면 확신이 필요하겠죠. Forward Cap이라고 전기차관련 좋은 정보를 공유하는 곳에서 R&D와 영업 측면에서 테슬라 경쟁력을 분석한 자료가 있어서 정리해 봤습니다.

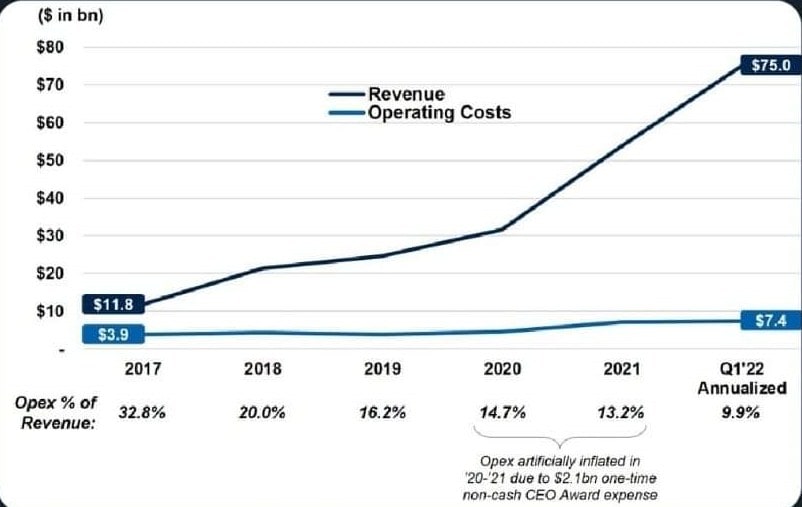

테슬라의 자본효율성 및 영업 레버리지는 과소 평가되었다.

테슬라의 자본효율성 및 영업 레버리지는 가장 과소 평가 되어 있습니다. 지난 5년간 테슬라 매출이 6.4배 증가하는 동안 영업비용은 1.9배 밖에 증가하지 않았습니다.

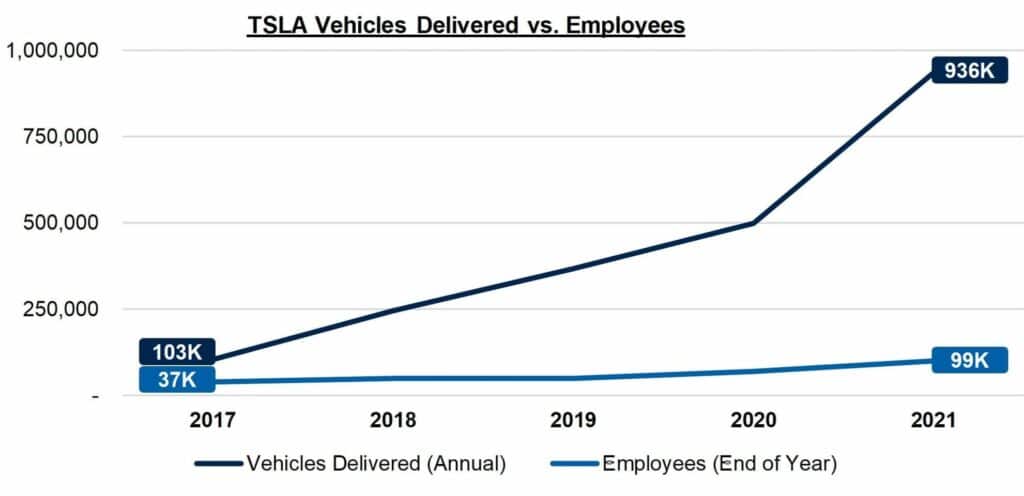

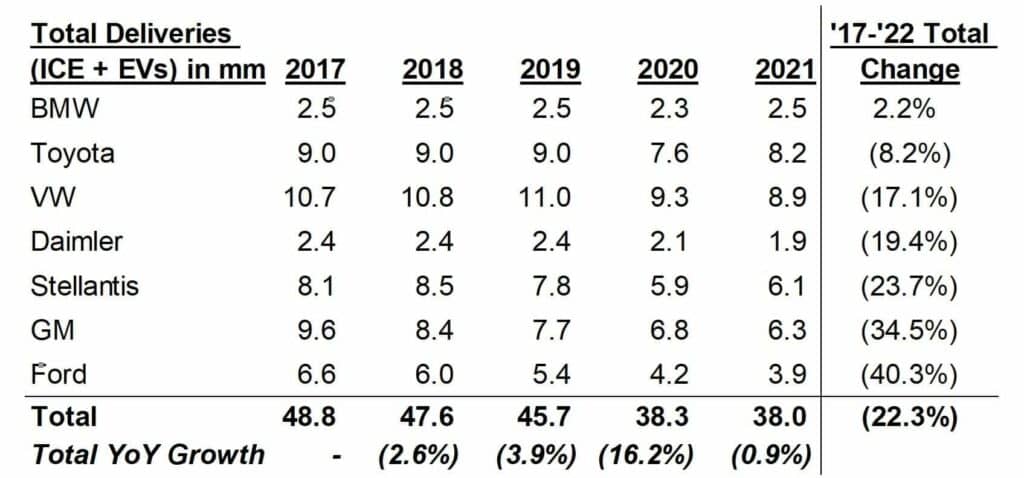

테슬라 전기차 판매와 고용

- 판매량이 9.1배 증가하는 동안 직원 수는 2.6배 밖에 증가하지 않음

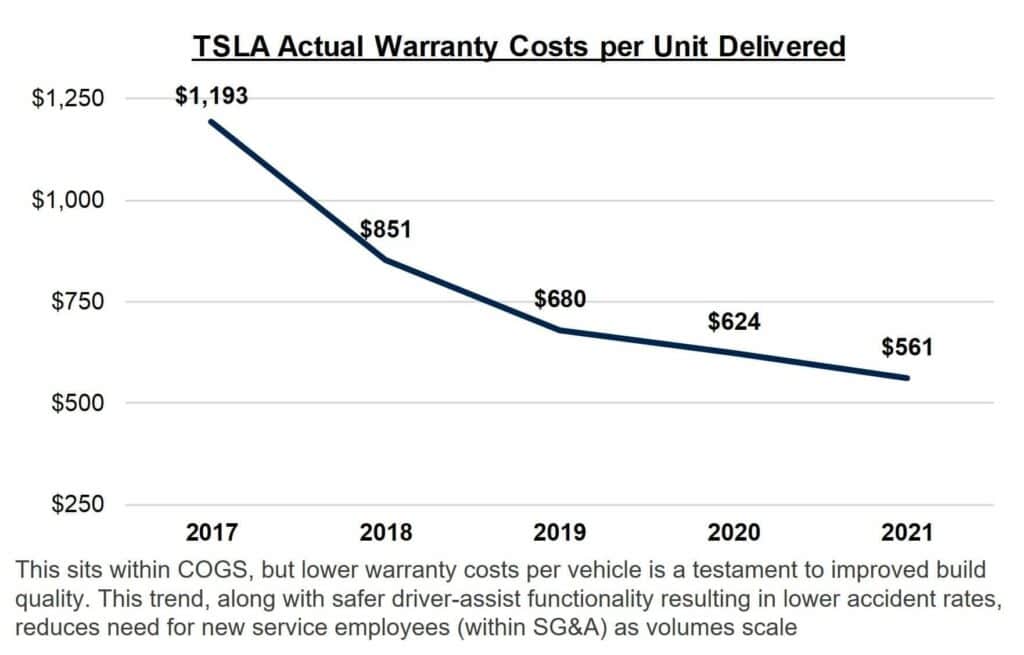

- 품질관리 향상에 따라, 보증비용이 지속 감소하여 도요타에 이어 2번째로 낮아짐

- 입사 지원 수가 19년 이후 4배 증가하여 3백만명의 지원자 중 1~2%만 채용(고용직원의 질 향상)

테슬라 전기차 판매량 및 테슬라 직원 증가 추이

테슬라 전기차 대당 품질보증비용 추이

테슬라는 서비스 엔지니어당 더 많은 테슬라 전기차를 판매할 수 있었지만 실제로 품질보증비용(Warranty Cost)는 게속 낮아졌고 2021년 현대 도요타에 이어 두번째로 낮은 자동차 회사가 되었습니다.

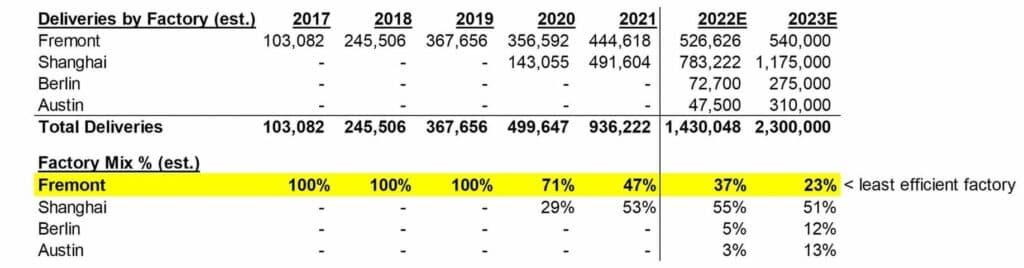

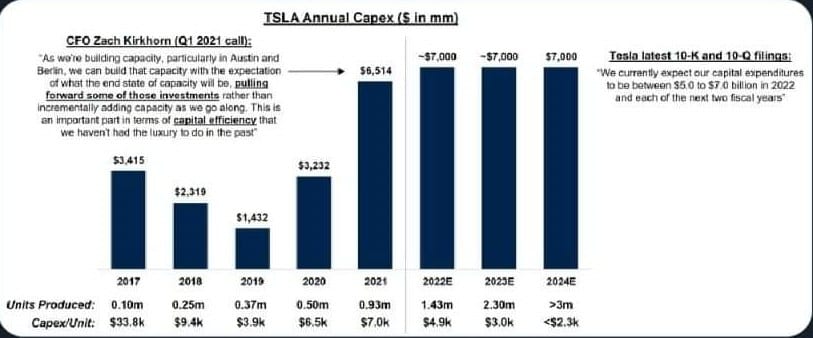

설비투자 및 생산 공장

- 신규공장은 GM이 지은 프리몬트 공장 대비 효율성이 높고, 프리몬트 비중은 25% 미만으로 감소 예정

- 오스틴/베를린 공장 건립에도 불구하고, Capax/Unit 은 ’17년 이후 -80% 감소

- 판매지역 생산비율 증가로 운송비용 감소했고, 현지 생산차량 비율은 지속 상승 중

공장별 테슬라 전기차 판매 추이 및 비중 추이

연도별 텍슬라 설비투자 비용 추이

테슬라 연구개발(R&D)

- EV, 배터리 분야 혁신으로 효율성은 증가하고 있지만,

매출 대비 R&D 비중은 감소 중(매출 급증에 따름) - 그에 따라, 판매량이 증가하면서 갈수록 큰 영업레버리지 효과 발생

테슬라 연구개발비는 대부분 고객이 자금을 조달하거나 자동차 사업과 겹치는 부분이 많기 때문에 독특합니다.

테슬라는 지난 17년에서 21년가지 연구개발비가 매출의 12%에서 5%로 하락했음에 불구하고 혁신을 계속하고 대규모 인접 시장으로 확장할 수 있는 유리한 입장에 서 있습니다.

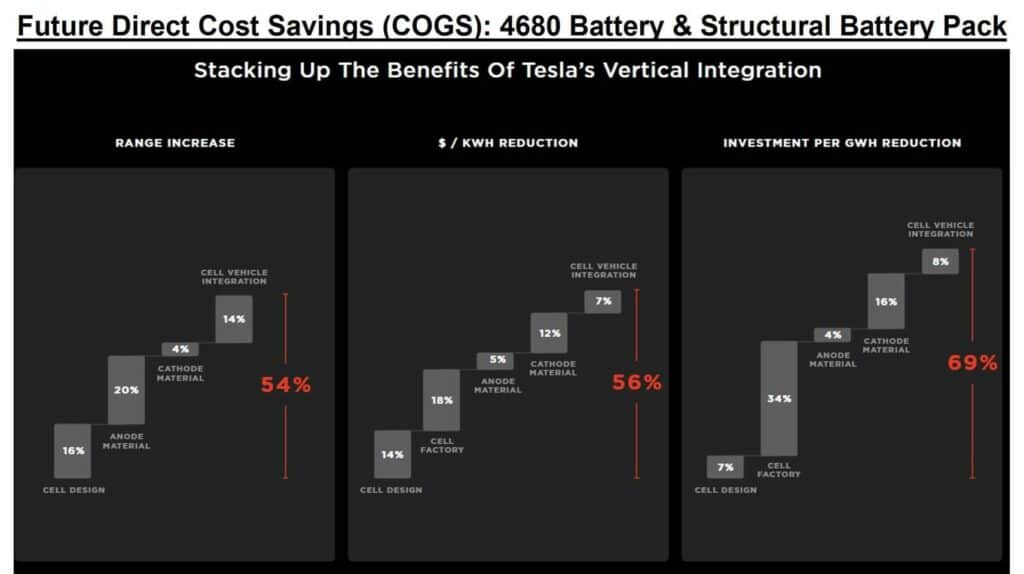

테슬라 공정 혁신

- 또한, 테슬라는 4680, LFP, 구조배터리, 기가캐스팅 등의 혁신을 통해 직접적 비용을 낮추는 중

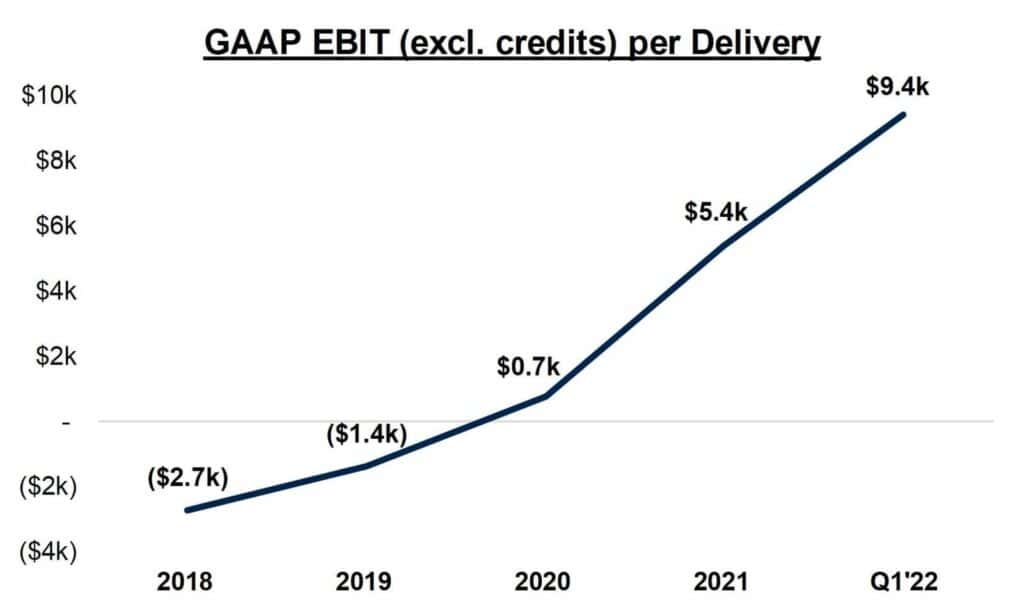

- 그에 따라, 단위 판매대수 당 -2.7K$ 적자(18년도) 에서 9.4K$ 흑자(22.1Q)로 전환됐고,

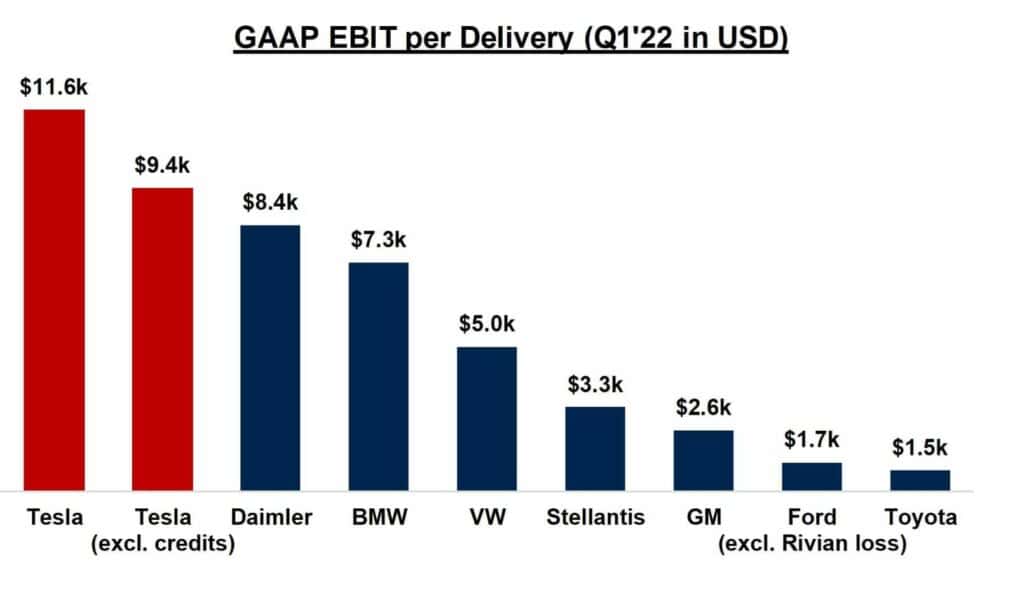

판매대수 당 이익이 경쟁사 대비 3배 높음 - 인플레이션으로 마진 역풍이 있지만, 테슬라는 Margin Profile, 생산규모, 원자재 소싱, 서플라이체인 통합 등으로 경쟁사 대비 훨씬 유리한 위치에 있음

- ASP 하락에도 마진은 계속 높아질 가능성 높음.

당분간은 높은 수요로 ASP가 높게 유지될 수 있지만 목표로 하는 연간 2천만대 생산을 위해선 가격 하락 필요 (여전히 전체 자동차 판매의 2%에 불과)

테슬라 배터리 경쟁력을 설명하는 배터리 수직통합 효과

테슬라 ASP 경쟁력

테슬라가 경쟁사 대비 낮은 ASP를 유지할 수 있는 이유는 아래와 같습니다.

- 경쟁사 마진 축소되는 동안 마진 지속 확대

- 판매량 확대에 따른 규모의 경제

- 딜러 없는 직접 판매 및 통합 서플라인체인

- 저비용 배터리 혁신

- 노조 및 좌초자산 없음

테슬라 EBIT 추이

자동차 업체별 대당 EBIT 비교(22년 1분기 기준)

향후 테슬라 전망

테슬라는 앞으로도 대량생산에 따른 마진과 효율성 미쳐갈 것으로 예상됩니다.

비용 인플레이션은 앞으로 마진 역풍이 불것으로 보이지만 테슬라는 경쟁업체보다 훨씬 더 유리한 위치에 있습니다.

- 마진 프로필(Margin profile)

경쟁사 마진은 축소되는데반해 테슬라 마진은 확대되고 있음 - 전지차 규모의 경제( EV scale)

- 유통 통합(딜러가 없음) 및 공급망

- 원자재 소싱 능력(Raw material sourcing capabilities)

- 공급망통합(Supply chain intergration)

- 저렴한 배터리

- 노조 또는 유산 자산 부담이 없음

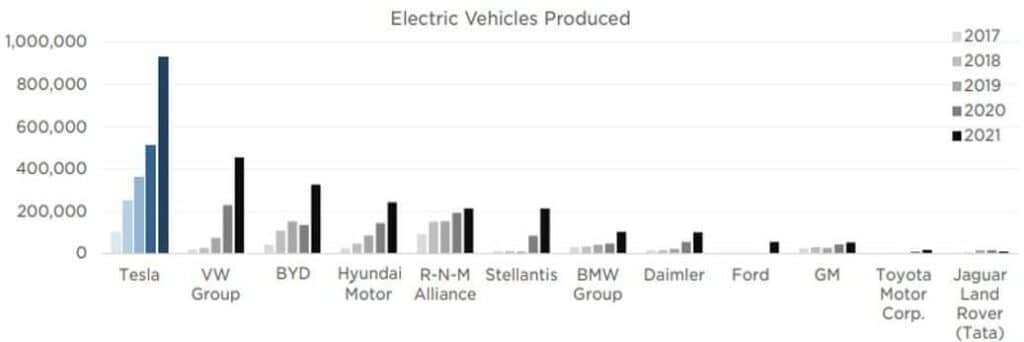

업체별 전기차 생산 추이 비교

테슬라의 제조상, 규모의 경제 그리고 우수한 인력의 이점은 복합적인 반면, 핵신 레거시 OEM 비즈니스(ICE)는 지속적으로 쇠퇴하고 있습니다.

테슬라의 새로운 전기차는 증분 볼륨을 구동하지는 않지만 훨씬 더 낮는 마진으로 ICE 자동차를 잠식합니다.

연도별 업체별 전기차 판매 추이

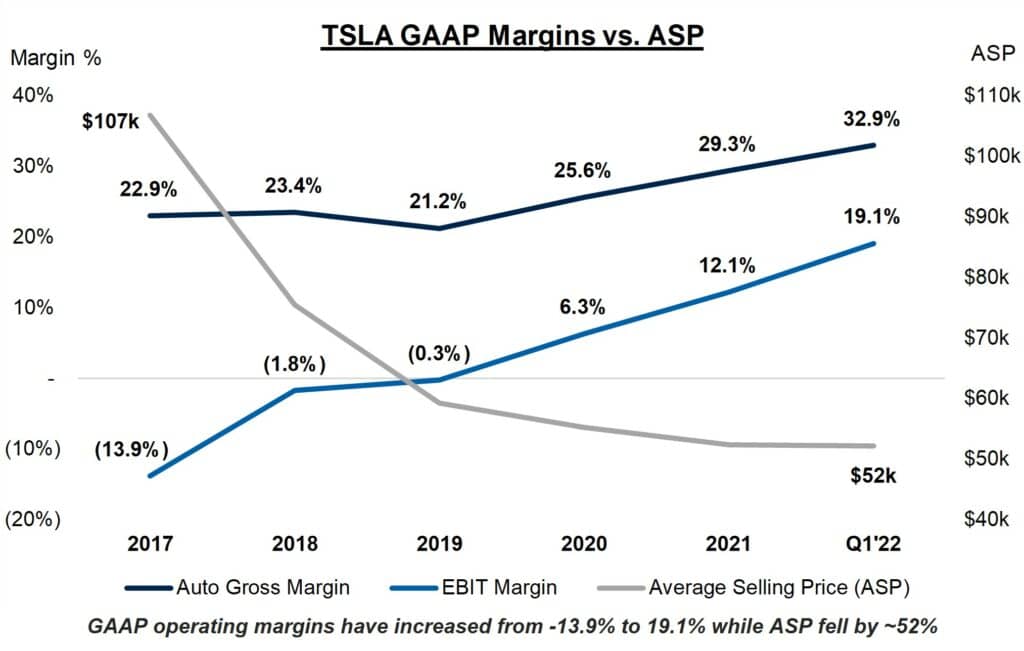

테슬라 마진 및 ASP 추이

테슬라는 ASP 하락에도 불구하고 계속해서 마진을 증가시킬 가능성이 있습니다.

기록적인 백로그/대기시간을 감안할 대 조만간 테슬라 가격은 지속적으로 인상될 것이지만 연간 2천만대라는 장기 목표를 달성하려면 가격을 낮추는 것이 중요합니다.

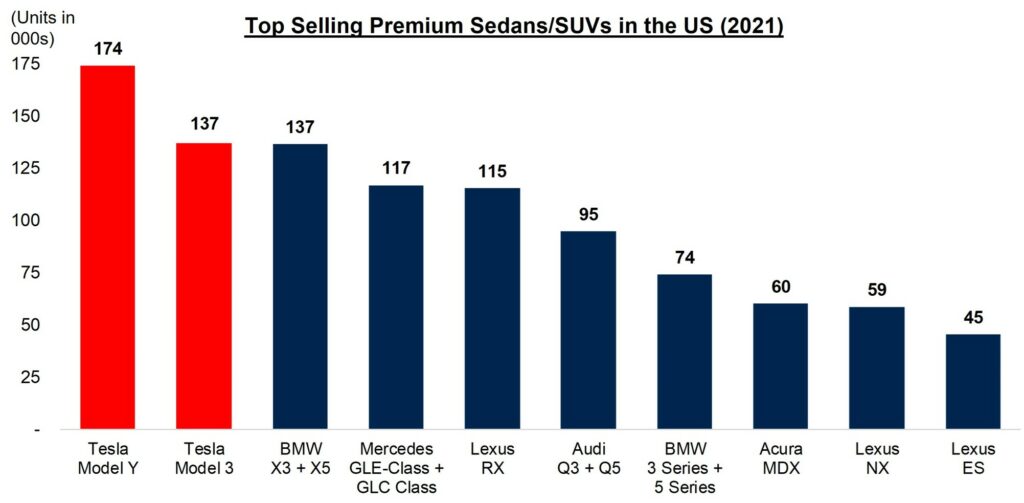

테슬라는 프리미넘 가격대에서도 기록적인 대기시간 및 강려한 수요를 감안할 때 테슬라는 보다 저렴한 가격대에서 의미있는 점유율을 차지할 가능성이 높습니다.

현재 테슬라는 프리미엄 시장을 장악하고 있지만 연간 자동차 시장의 2%만을 차지하고 있습니다.

브랜드별 2021년 미국 시장에서 프리미엄 세단 및 suv 판매대수

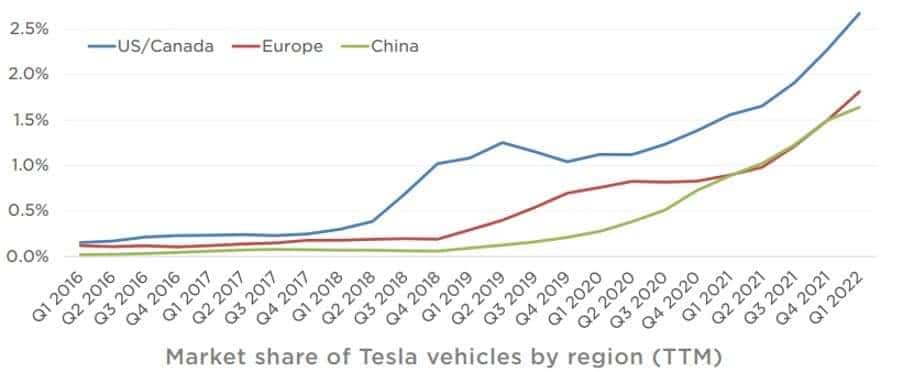

지역별 테슬라 점유율 추이

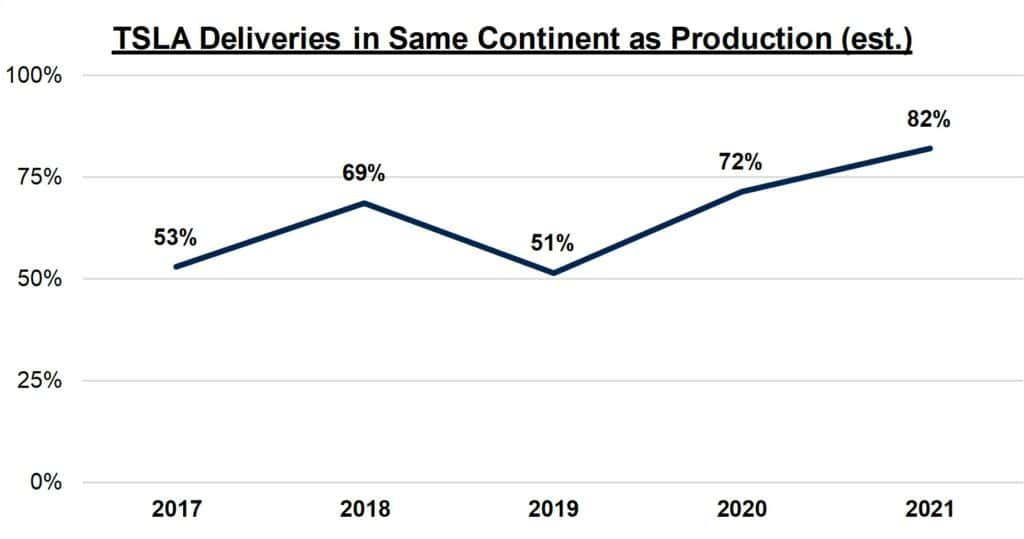

테슬라 현지 생산 비중

테슬라의 판매 지역에서 생산하는 비율이 점차 높이지고 있습니다.

이렇게 판매 지역내에서 생상하는 비율이 높아지면서 테슬라의 운송비용(원재료 및 완성차 모두)이 감소하고, 관세를 줄입니다.

테슬라의 현지 생산 비율은 목표 100%응 향햐 계속 증가하고 있습니다.