워런 버핏 주주서한 2022년가 공개되었습니다. 참고삼아 간략히 번역 소개해 봅니다. 너무 길어서 번역기의 도움을 받았습니다. 그러다보니 정확한 맥락에 맞는 번역은 아니어서 매끄럽지 않습니다.

여기에는 다양한 전문 용어가 나오기 때문에 이러한 전문 용어는 아래와 같이 번역했습니다.

- GAAP : Generally Accepted Accounting Principles의 약어로 일반적으로 인정된 회계 원칙을 의미

. 미국 기업들은 이러한 표준화된 회계 원칙하에 실적을 공개,

. 일부 항목은 회사의 특스 상황을 반영해 자체 변경한 회계 원칙을 세우고 이 수치를 Non-GAAP로 명시하고 발표하기도 함

. 여기 번역에서는 GAAP를 그대로 사용 - operating earnings : 영업이익

- capital gain : 자본이익

- investee : 특정 펀드나 프로젝트, 임팩트 벤처 등, 여기서는 피투자자로 번역,

the business entity in which an investment has been made

a person or company that has been given money in order to make a profit or get an advantage - retaining earnings : 이익잉여금, 유보이익(earned capital)과 유사

- future earnings : 미래 이익

- conglomerate : 복합 기업(複合企業, conglomerate)

- holding company : 지주회사

- property/casualty insurance : 재산 및 상해 보험, 재산 및 상해 보험 회사(Property & Casualty Insurance Company), 보험사 종류는 생명 보험 회사(Life Insurance Company)와 건강 보험 회사(Health Insurance Company) 그리고 자동차, 집 등의 다양한 사고 보험을 취급하는 재산 및 상해 보험 회사(Property & Casualty Insurance Company)

- Treasury bond : 장기 국채,

Treasury note : 미 재부부에서 발행하는 중기 국채 의미 Bond는 장기 국채 - float : 보험회사 소유는 아니지만 일시적으로 보관하고 있는 돈

- odds : 배당금

- A shares : 보통주

- intrinsic value per share : 주당 내재가치

- general account : 일반 회계

맨 아래에 주주서한 원본을 첨부하니 참고해 보시기 바랍니다.

그리고 매년 방표한ㄴ 버피의 주주서한에거 읽을 수 있는 교훈 24라는 글을 참고하시면 버핏의 투자세계를 조금 이해할 수 있지 않을까 싶습니다.

버크셔 해서웨이 주주들에게

제 오랜 파트너 찰리 멍거와 저는 당신의 저축의 일부를 관리하는 일을 하고 있습니다. 우리는 당신의 신뢰에 영광입니다.

우리의 입장은 우리가 부재자 소유주이고 당신이 관리자인지 알고 싶은 것을 당신에게 보고할 책임이 있습니다.

우리는 이 연례 서신과 연례 회의를 통해 당신과 직접 소통하는 것을 즐깁니다.

우리의 정책은 모든 주주들을 동등하게 대우하는 것입니다.

따라서 우리는 애널리스트들이나 대형 기관과 논의를 하지 않습니다. 또한 가능하면 토요일 오전에 중요한 커뮤니케이션을 발표하여 주주들과 언론이 월요일 시장 개장 전에 뉴스를 최대한 활용할 수 있도록 하고 있습니다.

버크셔 해서웨이(Berkshire)는 정기적으로 S.E.C.에 제출하고 K-119페이지에 복제한 수많은 사실과 수치가 매년 10-K에 제시되어 있습니다.

어떤 주주들은 이 세부 사항을 흥미롭게 생각할 것이고, 다른 주주들은 단순히 찰리와 제가 버크셔에서 새롭고 흥미롭다고 생각하는 것을 배우는 것을 선호할 것입니다.

아, 2021년에는 그런 행동이 거의 없었어요. 그래도 우리는 당신 주식의 본질적 가치를 높이기 위해 상당한 진전을 이루었습니다. 그 일은 57년 동안 나의 주된 임무였습니다. 앞으로도 그럴 겁니다

당신이 소유한 것

버크셔는 광범위한 사업체를 소유하고 있는데, 일부는 전체 사업체이고 일부는 일부 사업체입니다. 두 번째 그룹은 주로 미국 주요 기업들의 시장성 있는 보통주로 구성되어 있습니다. 또한, 우리는 미국 이외의 다른 주식을 몇 개 소유하고 있으며 여러 합작 사업이나 기타 협력 활동에 참여하고 있습니다.

우리의 소유 형태가 어떻든 간에, 우리의 목표는 지속 가능한 경제적 이점과 일류 CEO를 모두 갖춘 기업에 의미 있는 투자를 하는 것입니다. 우리가 그들의 장기적인 사업 성과에 대한 우리의 기대를 바탕으로 주식을 소유하고 있다는 것을 특별히 알아두십시오. 우리가 그것들을 적시에 시장을 움직이는 수단으로 보기 때문이 아닙니다.

이 점은 매우 중요합니다. 찰리와 저는 주식을 고르는 사람이 아닙니다. 우리는 사업상 고르는 사람입니다.

저는 실수를 많이 합니다. 따라서 NAT의 광범위한 비즈니스 컬렉션에는 진정으로 뛰어난 경제성을 가진 일부 기업, 우수한 경제 특성을 누리고 있는 많은 기업, 그리고 한계적인 기업 등이 포함됩니다.

NAT의 공통 주식 부문의 한 가지 장점은 우수한 비즈니스 제품을 저렴한 가격에 쉽게 구입할 수 있다는 것입니다. 이러한 배 안의 물고기 사냥 경험은 협상된 거래에서 매우 드물고 대량으로 발생하는 일은 결코 없습니다. 또한 시장성이 있는 분야에서 만들어졌을 때 실수에서 벗어나는 것이 훨씬 쉽습니다.

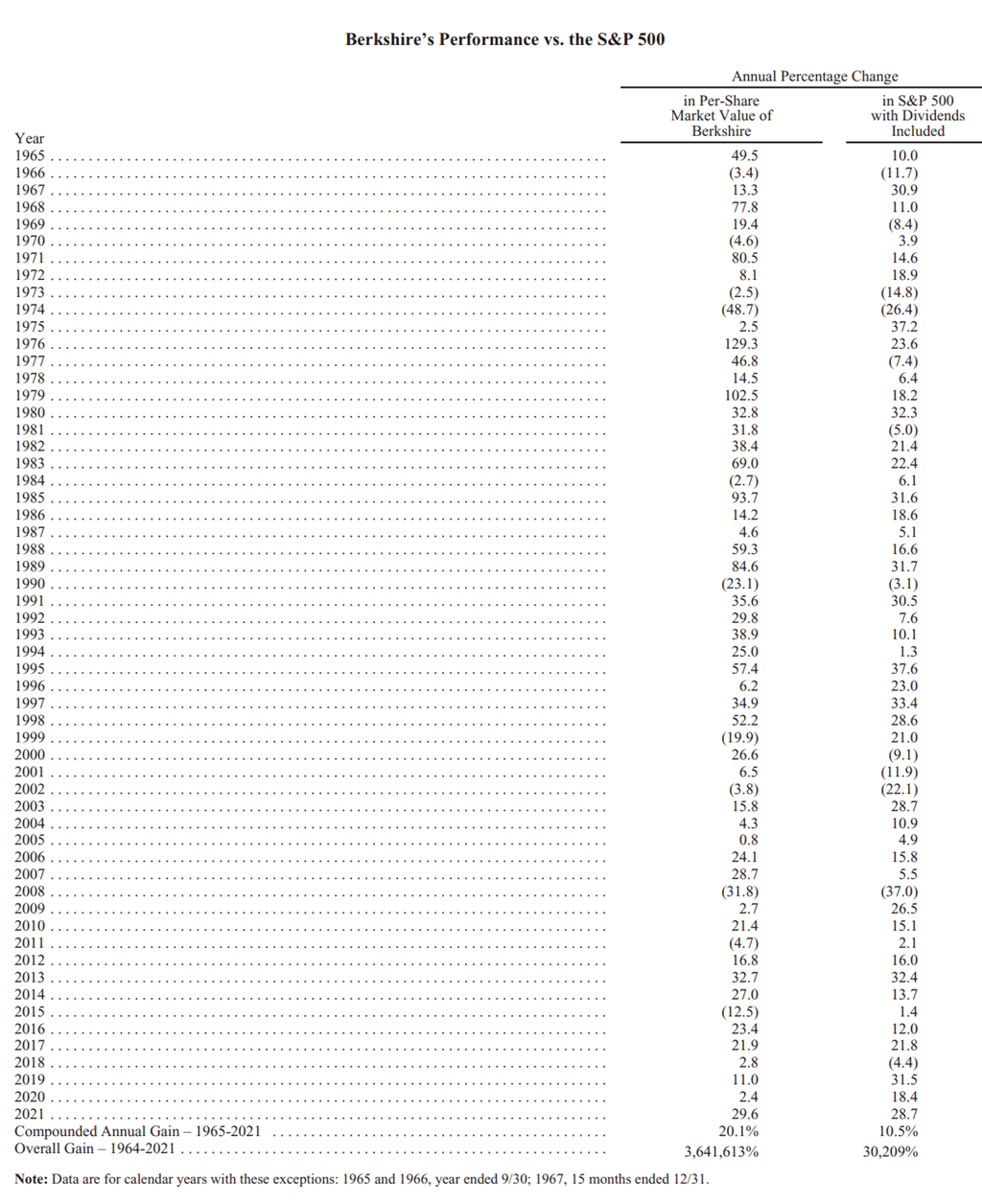

놀랍고 놀라운 실적

다음은 숙련된 투자자들도 놀라게 하는 귀사에 대한 몇 가지 항목입니다.

• 많은 사람들은 버크셔를 거대하고 다소 이상한 금융 자산 모음으로 인식하고 있습니다.

실제로, Berkshire는 다른 미국 기업이 소유하고 운영하는 것보다 더 많은 미국 기반 “인프라” 자산(대차대조표에 유형자산으로 분류됨)을 소유하고 운영하고 있습니다.

그 패권은 결코 우리의 목표가 아니었습니다. 그러나 그것은 사실이 되었습니다.

올해 국내 인프라 자산은 버크셔의 대차대조표에 1,580억 달러로 기록되었습니다. 그 숫자는 작년에 증가했고 앞으로도 계속 증가할 것입니다. 버크셔는 항상 건축을 할 것입니다.

“• 매년 귀사는 상당한 연방 소득세를 납부하고 있습니다.

예를 들어 2021년에 우리는 돈을 냈습니다.

미국 재무부는 총 법인세 수입액을 4,020억 달러로 보고했습니다.

게다가, 버크셔는 상당한 주세와 외국세를 납부합니다.

버크셔 주주들이 “나는 사무실에서 줬다”고 한 것은 반박할 수 없는 주장입니다.

버크셔의 역사는 정부와 미국 기업 간의 보이지 않고 종종 인정받지 못하는 금융 파트너십을 생생하게 보여줍니다.

우리의 이야기는 1955년 초, 버크셔 파인 스피닝과 해서웨이 제조가 그들의 사업을 합병하기로 합의하면서 시작됩니다.

주주 승인을 요청하면서, 이 존경받는 뉴잉글랜드 섬유 회사들은 합병에 대한 높은 희망을 표현했습니다.

예를 들어 해서웨이 호소는 주주들에게 “자원 및 경영진의 결합은 섬유 산업에서 가장 강력하고 효율적인 조직 중 하나로 귀결될 것”이라고 장담했습니다.

이러한 낙관적인 견해는 회사의 고문인 리먼 브라더스(예, 리먼 브라더스는 리먼 브라더스였습니다.

조합이 완성되는 가을 리버(버크셔)와 뉴 베드포드(해터웨이) 모두 즐거운 하루였을 것이라고 확신합니다.

그러나 밴드 연주가 멈추고 은행가들이 집으로 돌아가자 주주들은 재앙을 거둬들였습니다.

“합병 이후 9년 동안 버크셔의 소유주들은 회사의 순자산이 폭발하는 것을 지켜봤습니다.

5,140만에서 2,210만 달러입니다

부분적으로 이러한 하락은 주식 환매, 잘못된 배당, 공장 폐쇄로 인한 것이었습니다.

그러나 수천 명의 직원들이 9년 동안 노력한 결과 영업 손실도 발생했습니다.

버크셔의 투쟁은 예사롭지 않았습니다. 뉴잉글랜드 섬유 산업은 조용히 장기화되고 돌이킬 수 없는 죽음의 행진에 돌입했습니다.”

합병 후 9년 동안, 미국 재무부도 버크셔의 문제로 고통을 받았습니다.

전체적으로, 그 회사는 그 기간 동안 단지 337,359달러의 소득세를 정부에 냈는데, 이는 하루에 100달러라는 한심한 금액입니다.

1965년 초, 상황은 바뀌었습니다. Berkshire는 가용 현금을 재배치하고 본질적으로 모든 수익을 다양한 좋은 사업에 투자하는 새로운 경영진을 설립했으며, 그 중 대부분은 수년간 좋은 상태로 유지되었습니다.

수익 재투자와 복식의 힘이 결합되면서 주주는 번창했습니다.

주목해야 할 것은 버크셔의 소유주들이 그 과정 수정의 유일한 수혜자는 아니라는 것입니다.

그들의 “침묵한 파트너”인 미국 재무부는 소득세 납부로 회사로부터 수백억 달러를 징수했습니다. 일당 100달러 기억나세요?

현재, 버크셔는 매일 약 9백만 달러를 재무부에 지불하고 있습니다.

우리의 정부 파트너에 대한 공정성을 위해, 우리의 주주들은 Berkshire의 번영이 미국에서 운영되었기 때문에 강력하게 육성되었다는 사실을 인정해야 합니다.

1965년 이후 버크셔가 없었다면 우리나라는 눈부신 성공을 거두었을 것입니다. 그러나, 우리의 미국 집이 없었다면, 버크셔는 결코 오늘날의 모습이 될 수 없었을 것입니다. 깃발을 보면 고맙다고 말하세요.

• 1967년 860만 달러의 내셔널 배상을 매입한 이후, 버크셔는 우리가 보유하고 있고 투자할 수 있는 돈인 보험 “부동” 분야에서 세계적인 선두 주자가 되었습니다. 생명보험에서 파생된 비교적 적은 금액을 포함하면, 버크셔의 총 변동액은 우리가 보험사업에 진출했을 때 1,900만 달러에서 1,470억 달러로 증가했습니다.

지금까지, 이 부유물은 우리에게 돈이 전혀 들지 않았습니다. 비록 우리는 보험 손실과 운영비를 합친 금액이 보험료를 초과한 여러 해 동안 경험했지만, 전반적으로 우리는 보험료를 발생시킨 보험업 활동으로부터 55년 동안 약간의 이익을 얻었습니다.

같은 중요도의 플로트는 매우 끈적거립니다. 우리의 보험 운영으로 인한 자금은 매일 오고 가지만, 그들의 총액은 급격한 감소에 영향을 받지 않습니다. 투자 유동성에 관해서, 우리는 장기적으로 생각할 수 있습니다.

아직 플로트 개념을 잘 모르신다면 A-5페이지의 장황한 설명을 참고하겠습니다. 놀랍게도, 작년에 당사의 유동자산은 90억 달러가 증가했는데, 이는 Berkshire 소유주들에게 중요한 가치의 증가인데, GAAP(일반적으로 인정되는 회계 원리)의 수익 및 순자산 제시에는 반영되지 않았습니다.

우리가 보험 분야에서 큰 가치를 창출한 것은 1986년 제가 아지트 자인을 고용할 때 버크셔가 운이 좋았던 덕분입니다.

우리는 토요일 아침에 처음 만났고, 저는 Ajit에게 그의 보험 경험이 어땠는지 재빨리 물었습니다. 그는 없다고 대답했어요.

“아무도 완벽하지 않아”라고 말하고 그를 고용했어요. 그날은 제 행운의 날이었어요. 아지트는 정말 완벽한 선택이었어요 더 좋은 점은, 35년이 지난 지금도 그는 여전히 그렇습니다.

보험에 대한 마지막 생각은 다음과 같습니다. 저는 버크셔 주가 상승률이 장기적인 보험금 손실 없이 유지될 수 있을 것이라고 믿지만 확신하기는 어렵습니다.

그러나 저는 우리가 아마도 매우 큰 금액과 관련된 그러한 손실을 경험하는 몇 년이 있을 것이라고 확신합니다.

Berkshire는 다른 보험사와 마찬가지로 재해에 대처하도록 설계되어 있으며, 이러한 우선순위는 Charlie와 제가 떠난 후에도 오래도록 유지될 것입니다.

우리 네 명의 거인이요: 버크셔의 빅4

버크셔의 빅4 : 보험사업, 애플 주식, BNSF, BHE – 애플의 자사주매입 정책을 칭찬하며 그 효과로 버크셔의 지분율이 상승한 걸 기뻐합니다

버크셔를 통해 우리 주주들은 수십 개의 사업을 소유하고 있습니다. 이들 중 일부는 자회사의 컬렉션을 가지고 있습니다. 예를 들어, Marmon은 철도 차량 임대부터 의료 기기 제조에 이르기까지 100개 이상의 개인 사업장을 운영하고 있습니다.

• 그럼에도 불구하고, 우리의 “빅 4” 회사의 운영은 버크셔의 가치 중 매우 큰 부분을 차지합니다.

이 목록을 주도하는 것은 당사의 보험사 클러스터입니다.

버크셔는 이 그룹의 100%를 효과적으로 소유하고 있습니다. 앞서 설명한 바와 같이 막대한 유동 가치를 가지고 있습니다. 이러한 보험사들의 투자 자산은 우리가 그들의 약속을 뒷받침하기 위해 투자하는 엄청난 양의 자본으로 인해 더욱 커집니다.

보험 사업은 버크셔를 위해 주문됩니다.

그 제품은 결코 구식이 되지 않을 것이며, 판매량은 일반적으로 경제 성장과 인플레이션과 함께 증가할 것입니다.

또한 청렴과 자본은 영원히 중요할 것입니다. 우리 회사는 잘 될 수 있고 잘 될 것입니다.

물론 우수한 비즈니스 모델과 잠재 고객을 보유한 다른 보험사도 있습니다. 그러나 버크셔의 작전을 복제하는 것은 거의 불가능할 것입니다.

• 연간 시장 가치로 평가되는 2위 자이언트인 Apple은 다른 종류의 지주입니다.

여기서 우리 회사의 지분은 불과 5.55%로 전년도의 5.39%에서 상승했습니다.

그 증가는 작은 감자처럼 들립니다. 하지만 애플의 2021년 수익의 0.1%가 각각 1억 달러였다는 것을 생각해보세요.

버크셔의 자금을 사용하진 않았어요 애플의 재구매가 그 역할을 했습니다.

GAAP 수익 보고서에는 애플의 배당금만 포함되어 있으며, 작년에 애플은 이 중 7억 8500만 달러를 저희에게 지급했습니다.

그러나 애플의 수익 중 우리의 “점유율”은 56억 달러에 달합니다.

그 회사가 보유하고 있는 많은 것들은 애플 주식을 재구매하는 데 사용되었는데, 이는 우리가 박수를 보내는 행위입니다.

애플의 뛰어난 CEO인 팀 쿡은 애플 제품의 사용자들을 자신의 첫사랑으로 간주하지만, 그의 다른 모든 지역구들도 팀의 경영상의 손길에서 이익을 얻습니다.

• 우리의 세 번째 거인인 BNSF는 버크셔뿐만 아니라 미국에게도 없어서는 안 될 자산이 되고 있습니다.

만약 BNSF가 운반하는 많은 필수품들이 트럭으로 운반된다면, 미국의 탄소배출량은 급증할 것입니다.

당신네 철도는 2021년에 60억 달러의 기록적인 수익을 올렸습니다.

여기서 우리는 이자, 세금, 감가상각, 상각 그리고 모든 형태의 보상에 따라 계산된 수치와 같이 우리가 선호하는 구식의 소득에 대해 이야기하고 있습니다.

(당사의 정의는 경고를 제안합니다. 수익에 대한 기만적인 “조정”은 – 정중한 표현을 사용하는 – 주가가 상승함에 따라 더 빈번해지고 더 공상적이게 되었습니다. 덜 공손하게 말해서, 저는 강우시장이 부풀려진 황소를 낳는다고 말하고 싶습니다.

BNSF 열차는 작년에 1억 4천 3백만 마일을 여행했고 5억 3천 5백만 톤의 화물을 운반했습니다. 두 가지 성과 모두 다른 미국 항공사의 성과보다 훨씬 뛰어납니다. 당신의 철도가 자랑스러우실 겁니다

• 우리의 마지막 자이언트인 BHE는 2021년에 40억 달러를 벌었습니다.

이는 버크셔가 BHE 지분을 처음 매입한 2000년에 벌어들인 1억 2천 2백만 달러에 비해 30배 이상 증가한 수치입니다.

현재, 버크셔는 회사의 91.1 퍼센트를 소유하고 있습니다.

사회적 성취에 대한 BHE의 기록은 재무 성과만큼이나 주목할 만합니다.

그 회사는 2000년에 풍력이나 태양광 발전이 없었습니다. 그리고 나서 그것은 단순히 거대한 전력 산업에서 상대적으로 새롭고 작은 참여자로 여겨졌습니다.

그 후, 데이비드 소콜과 그레그 아벨의 지도 하에, BHE는 미국 전역에 걸쳐 풍력, 태양광 및 송전 분야의 선도적인 강국이 되었습니다.

이러한 성과에 대한 그렉의 보고서는 A-3페이지와 A-4페이지에 나와 있습니다.

독자 분이 그곳에서 찾을 프로필은 현재 유행하는 “친환경 세탁” 이야기 중 하나가 결코 아닙니다.

BHE는 2007년부터 매년 재생 에너지 및 변속기에 대한 계획과 성과를 충실하게 상세화하고 있습니다.

이 정보를 더 자세히 검토하려면 BHE의 웹사이트 brkenergy.com를 방문하십시오.

그곳에서, 여러분은 그 회사가 오랫동안 모든 수익을 흡수하는 기후에 민감한 움직임을 취해 왔다는 것을 볼 수 있을 것입니다. 더 많은 기회가 앞에 있습니다. BHE는 우리나라가 필요로 하는 거대한 전력 프로젝트에 대한 경영, 경험, 자본, 욕구를 가지고 있습니다.

투자에 대해서

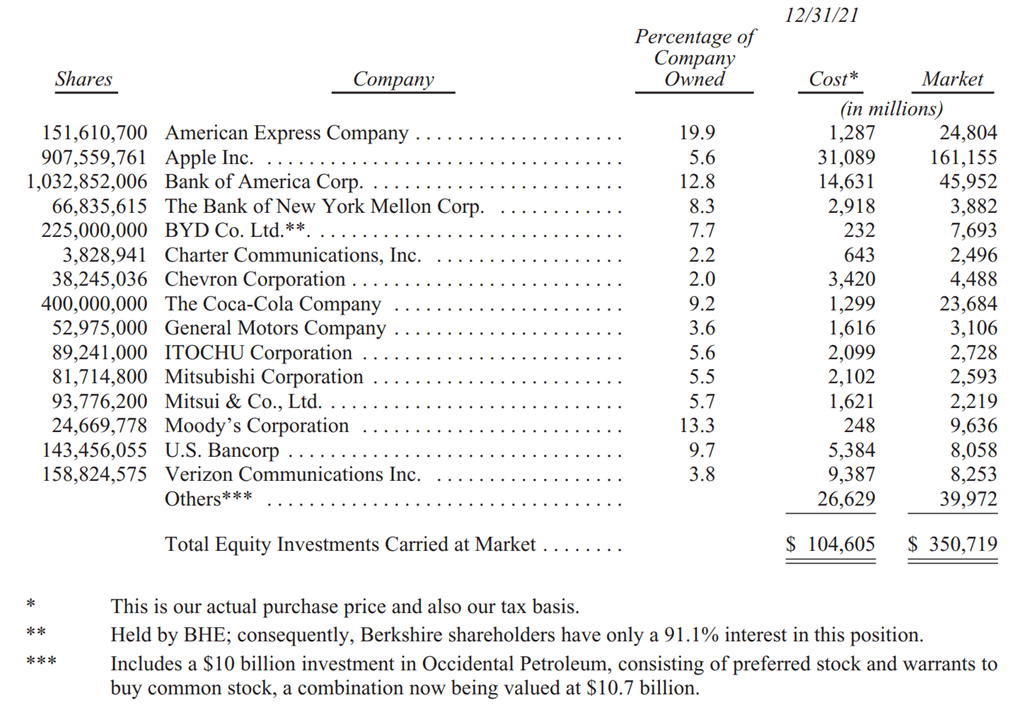

이제 우리가 통제하지 않는 회사들, 즉 애플을 다시 언급하는 목록에 대해 이야기해보겠습니다.

아래에는 15개의 가장 큰 주식 보유 현황이 나와 있는데, 그 중 몇 개는 버크셔의 두 오랜 투자 매니저인 토드 콤스와 테드 웨슐러 중 엄선된 것입니다.

그 해에 이 가치 있는 쌍은 340억 달러의 투자와 관련하여 총체적인 권한을 가지고 있었으며, 이들 중 다수는 우리가 표에서 사용하는 임계값을 충족하지 못했습니다. 또한 Todd와 Ted가 관리하는 돈의 상당 부분은 이 표에 포함되지 않은 버크셔 소유의 사업체의 다양한 연금 제도에 포함되어 있습니다.

Berkshire는 Craft Heinz에 대한 지분 26.6%(시장 가치가 아닌 “형평성” 방법에 대한 설명으로 131억 달러에 달하며, 작년 450억 달러의 수익을 올린 여행 센터 선두업체 Pilot Corp.)와 38.6%의 지분을 보유하고 있습니다.

2017년에 파일럿 지분을 매입한 이후, 이 보유는 “형평성” 회계처리를 보장해 왔습니다. 2023년 초에 Berkshire는 Seagate의 소유권을 80%까지 높이고 Seagate의 수익, 자산 및 부채를 재무제표에 완전히 연결하는 Pilot의 추가 지분을 매입할 것입니다.

미국 국채

버크셔의 대차대조표에는 1440억 달러의 현금 및 현금 등가물(BNSF 및 BHE 보유 제외)이 포함되어 있습니다(미국 단기국채라는 의미). 이 금액 중 1,200억 달러가 미국 재무부 지폐에 보관되어 있으며 만기는 모두 1년도 채 되지 않습니다. 이 지분은 버크셔가 공개적으로 보유한 국가 부채의 1% 중 1/2에 해당하는 자금을 조달하게 됩니다.

찰리와 저는 (BNSF와 BHE를 제외한 자회사와 함께) 버크셔는 항상 300억 달러 이상의 현금과 그에 상응하는 자산을 보유하기로 약속했습니다. 저희는 귀사가 재정적으로 난공불락이고 낯선 사람들(또는 친구들의 친절함)에게 절대 의존하지 않기를 바랍니다. 우리 둘 다 숙면을 좋아하는데, 채권자, 보험금 청구자, 그리고 당신들도 그렇게 해주셨으면 합니다.

하지만 1440억 달러요?

그 엄청난 액수는, 장담하건대, 애국심에 대한 미친 표현이 아닙니다. 찰리와 저는 사업 소유에 대한 압도적인 선호도를 잃지도 않았습니다.

사실, 저는 80년 전 1942년 3월 11일 시티 서비스 우선주 3주를 매입했을 때 그것에 대한 저의 열정을 처음 나타냈습니다. 그들의 비용은 114달러 75센트였고, 제가 저축한 모든 것을 요구했습니다. (이 날 다우존스 산업평균지수는 99로 마감했는데, 이는 여러분에게 외쳐야 할 사실입니다: 미국을 상대로 내기하지 마세요.)

제가 처음 폭락을 경험한 후, 저는 항상 제 순자산의 최소 80%를 주식으로 보유하고 있었습니다. 그 기간 동안 제가 가장 좋아했던 지위는 100%였고 지금도 그렇습니다.

버크셔의 현재 80% 정도의 기업 지위는 제가 장기 보유 기준을 충족하는 회사 전체 또는 그 작은 부분(시장성 주식)을 찾지 못한 결과입니다.

찰리와 저는 과거에 종종 비슷한 돈 많은 직책을 견뎠습니다. 이 기간들은 결코 즐겁지 않고, 또한 결코 영구적이지 않습니다. 그리고 다행히도 2020년과 2021년 사이에 자본배치를 위한 다소 매력적인 대안이 있었습니다.

주식 재매입(바이백)

우리가 당신의 투자 가치를 높일 수 있는 세 가지 방법이 있습니다.

- 첫 번째는 항상 우리 마음에서 가장 앞쪽에 있고 중심에 있습니다. 내부 성장이나 인수를 통해 버크셔의 통제된 사업의 장기적인 수익력을 높이세요. 오늘날 내부 기회는 취득보다 훨씬 더 나은 수익을 제공합니다. 그러나 이러한 기회의 크기는 버크셔의 자원에 비해 작습니다.

- 우리의 두 번째 선택은 공개적으로 거래되는 많은 좋은 사업이나 훌륭한 사업의 비지배적인 지분을 사는 것입니다. 때때로, 그러한 가능성은 많으면서도 노골적으로 매력적입니다. 하지만 오늘날, 우리는 우리를 흥분시키는 것을 거의 발견하지 못합니다.

그것은 주로 진리주의 때문입니다. 장기 금리가 낮기 때문에 주식, 아파트, 농장, 유정 등 모든 생산적인 투자의 가격이 상승합니다. 다른 요인들도 평가에 영향을 미치지만, 금리는 항상 중요할 것입니다. - 우리의 가치 창출의 마지막 길은 버크셔 주식을 다시 사는 것입니다. 그 간단한 행위를 통해, 우리는 버크셔가 소유하고 있는 많은 통제되고 비지배적인 사업에서 당신의 몫을 늘립니다. 가격/가치 방정식이 맞는다면, 이 방법이 귀하의 부를 늘리는 가장 쉽고 확실한 방법입니다. 재매입은 재매입된 주식의 판매자와 사회에 다소 이득이 됩니다.)

주기적으로, 대체 경로가 매력적이지 않게 되면서, 재구매는 버크셔의 소유주들에게 이치에 맞습니다. 따라서 지난 2년 동안, 우리는 2019년 연도에 발행된 주식의 9%를 총 517억 달러에 환매했습니다. 이러한 지출로 인해 NAT의 지속적인 주주들은 BNSF 및 GEICO와 같은 모든 Berkshire 사업체의 전체 지분(예: BNSF, GEICO) 또는 코카-콜라 및 Moody’s)을 10% 이상 소유하게 되었습니다.

“저는 버크셔의 재매수가 타당하기 위해서는 우리 주식이 적절한 가치를 제공해야 한다는 것을 강조하고 싶습니다. 우리는 다른 회사의 주식을 과다하게 지불하고 싶지 않으며, 우리가 버크셔를 인수할 때 과다하게 지불한다면 가치 파괴가 될 것입니다. 2022년 2월 23일자로, 우리는 작년 이후 다음의 비용으로 추가 주식을 재매수했습니다.

12억 달러요 우리의 식욕은 여전히 크지만 항상 가격에 의존할 것입니다.”

버크셔의 바이백 기회는 높은 수준의 투자자 기반 때문에 제한적이라는 점에 주목해야 합니다. 만약 우리 주식이 단기 투기꾼들에 의해 심하게 보유된다면, 가격 변동성과 거래량 모두 중요하게 증가할 것입니다. 그런 식의 개편은 재구매를 통해 가치를 창출할 수 있는 훨씬 더 큰 기회를 제공할 것입니다. 그럼에도 불구하고 찰리와 저는 비록 그들의 훌륭한 매수 및 유지 태도가 장기 주주들이 기회주의적 환매로 이익을 얻을 수 있는 범위를 제한하지만, 우리가 가진 소유주를 훨씬 선호합니다.

마지막으로, Berkshire와 관련된 한 가지 쉽게 간과할 수 있는 가치 계산이 있습니다. 앞서 논의한 바와 같이, 적절한 종류의 보험 “부동”은 우리에게 큰 가치가 있습니다. 이 때, 환매는 자동으로 주당 “부동”의 양을 증가시킵니다. 이 수치는 지난 2년 동안 25% 증가했습니다. “A”주당 79,387달러에서 99,497달러로 상승했습니다. 이는 이미 언급한 바와 같이 재구매 덕분에 얻은 의미 있는 이익입니다.

멋진 사람과 멋진 비즈니스, A Wonderful Man and a Wonderful Business

작년에 폴 앤드류스가 죽었습니다. 폴은 포트워스에 본사를 둔 버크셔의 자회사인 TTI의 설립자이자 CEO였습니다. 폴은 평생 동안 – 그의 사업과 개인적인 일 모두에서 – 조용히 찰리와 제가 존경하는 모든 자질을 보여주었습니다. 그의 이야기는 전해져야 합니다.

1971년, 폴은 지붕이 무너졌을 때 General Dynamics의 구매 대리인으로 일하고 있었습니다. 거대한 방어 계약을 잃은 후, 회사는 폴을 포함한 수천 명의 직원들을 해고했습니다.

“곧 첫 아이가 태어날 예정인 폴은 자신이 모은 500달러를 텍스로닉스(나중에 TTI로 개명)를 설립하는 데 사용하기로 결심했습니다. 그 회사는 작은 전자 부품들을 유통하기 시작했고, 첫 해의 판매량은 모두 합해졌습니다.

$112,000. 오늘날 TTI는 연간 77억 달러 규모의 백만 개 이상의 다양한 품목을 판매하고 있습니다.”

하지만 2006년으로 돌아가서: 63세의 폴은 그 후 가족, 직장, 그리고 동료들과 함께 행복함을 느꼈습니다. 하지만 그에게는 끈질긴 걱정이 하나 있었는데, 최근에 친구의 이른 죽음과 그 남자의 가족과 사업에 따르는 비참한 결과를 목격했기 때문에 고조되었습니다. 폴은 2006년에 자신에게 물었습니다. 만약 그가 예기치 않게 죽는다면 그에게 의존하는 많은 사람들에게 무슨 일이 일어날까요?

1년 동안, 폴은 그의 선택들과 씨름했습니다. 경쟁업체에 판매하시겠습니까? 엄밀히 말하면 경제적인 관점에서, 그 코스는 가장 타당했습니다.

버크셔에서는 행운(때로는 특별한 행운)이 그 역할을 해왔습니다. 폴과 제가 존 로치라는 두 사람의 친구만 아니었다면 TTI는 우리와 함께 살 집을 찾지 못했을 것입니다. 하지만 그 넉넉한 행운은 시작에 불과했습니다. TTI는 곧 버크셔를 가장 중요한 인수로 이끌었습니다.

매년 가을, 버크셔의 이사들은 몇몇 임원들의 프레젠테이션을 위해 모입니다. 우리는 때때로 최근에 인수한 장소에 근거하여 부지를 선정하는데, 이는 이사들이 새로운 종속기업의 CEO를 만나 피취득자의 활동에 대해 더 많이 알 수 있게 하는 것을 의미합니다.

2009년 가을, 우리는 결과적으로 TTI를 방문할 수 있도록 포트워스를 선택했습니다. 당시 포트워스를 연고지로 했던 BNSF는 우리 시가총액 중 세 번째로 많은 지분을 보유하고 있었습니다. 그 많은 지분에도 불구하고, 저는 철도 본부를 방문한 적이 없습니다.

제 조수 데브 보사넥이 이사회 개회 만찬을 10월 22일로 잡았어요 한편, 저는 제가 오랫동안 동경했던 BNSF의 CEO인 Matt Rose를 만나기 위해 그날 일찍 도착하기로 했습니다. 제가 날짜를 잡았을 때, 저는 BNSF가 22일 늦게 발표한 3분기 실적 보고서와 회식이 일치할 줄은 전혀 몰랐습니다.

시장은 철도의 결과에 좋지 않은 반응을 보였습니다. 대공황은 3분기에 본격화되었고, BNSF의 수익은 그 부진을 반영했습니다. 경제 전망도 어둡고, 월스트리트는 철도에 우호적이지 못하거나 그 밖의 많은 것들을 느끼고 있었습니다.

다음 날, 저는 Matt와 다시 만나 Berkshire가 철도 회사에 공기업으로서 기대할 수 있는 것보다 더 좋은 장기 주택을 제공할 것을 제안했습니다. 나는 또한 버크셔가 지불할 최대 금액을 그에게 말했습니다.

Matt는 그의 이사들과 조언자들에게 그 제안을 전달했습니다. 바쁜 11일 후, 버크셔와 BNSF는 확실한 거래를 발표했습니다. 그리고 여기서 저는 흔치 않은 예측을 해보겠습니다: BNSF는 지금부터 한 세기 후에 버크셔와 우리나라의 핵심 자산이 될 것입니다.

폴 앤드류스가 버크셔를 TTI에 적합한 보금자리로 평가하지 않았다면 BNSF 인수는 일어나지 않았을 것입니다.

2022년 버핏 주주서한 원본

참고

주식 투자 거장의 전략을 읽어보자, 2021년 워런 버핏 주주서한 번역

2008년 금융 위기속에서 주식 투자에 뛰어든 워런 버핏의 투자 철학

#1. 이끄는 글

#2. 경영진 보상에 대해서(Executive compensation)

#3. 주식을 소유한다는 것(Stock ownership)

#4. 시장 변동성(Market volatility)

#5. 투자 전략(Investment strategy)

#6. 가치 투자(Value investing)

#7. 글로벌 경제학(Global economics)

#8. 경영(Management)

#9. 기업 문화(Company culture)

#10. 부채에 대해(Debt)