넥스트 테슬라 후보중의 하로로도 거론되었던 팔란티어가 썩 흡족하지 못한 21년 4분기 팔란티어 실적을 발표했습니다. 4분기 매출은 월가 애널리스트 예상치를 상회했지만 주당순이익은 월가 예측치에 다소 미치지못해 팔란티어 실적은 다소 혼란스러운 신호를 주고 있다는 평입니다.

월가 예상치보다 훨씬 더 큰 손실에 놀란 시장은 팔란티어 주식 매도가 일면서 큰폭으로 하락했습니다.

팔란티어 주가 추이

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”PLTR” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

팔란티어 실적 Executive Summary

| 항목 | 결과 | 실적/가이드 | 시장 예측 |

| 조정 주당 이익 (Earnings Per Share) | 시장 예측 하회 | $0.02 | $0.04 |

| 매출($B) | 시장 예측 상회 | 4.33억 달러 | 4.18억 달러 |

- 21년 4분기 팔란티어 매출 4.33억 달러로 전년동기 매출 3.22억 달러비 34% 증가

전분기 3.92억달러 비 4.3% 증가

이는 월가 애널리스트들이 에측한 4.18억 달러를 소 상회한 수준 - 상업 비즈니스는 6.45억달러로 전년비 34% 증가했고, 미국 상업 비즈니스 경우 고객 수가 4.7배 증가한 80개로 102% 급증했습니다.

- 2021년에 정부 비즈니스 매출은 47% 증가한 8억 9,700만 달러를 기록했습니다.

- 4분기 매출총이익 3.45억 달러, 매출총이익률 79.7%로 전년비 37% 증가

매출비용는 0.87억 달러로 전년비 25% 증가 - 영업손실 0.58억 달로 전년동기 비 13% 감소

. 영업 비용 중 마케팅 영업비용 1.6억 달로 전년비 10% 증가

. 연구개발비 0.84억 달러로 전년비 10% 감소

. 일반관리비 1.57억 달러로 전년비 5.4% 감소 - 순손실 1.56억 달러로 전년동기 1.48억 달러 손실 비 36% 증가

- 주단순이익 0.02달러로 월가 애널리스트 예측치 0.04달러비 소폭 하회

팔란티어 향후 전망

팔란티어가 발힌 팔란티어 향후 전망치는 아래와 같습니다.

2022년 1분기를 다음과 같이 예상합니다.

- 매출 4억4300만 달러. 전년동기비 30% 증가

- 조정 영업이익률 23%.

2022년 연간 영업이익률은 다음과 같이 예상합니다.

- 조정 영업이익률 27%.

2025년까지 연간 매출 성장률 30% 이상

팔란티어 실적 주요 지표 그래프

분기별 팔란티어 매출 추이

팔란티어 매출은 신규 고객 추가 및 기존 고객에 대한 매출 증가에 힘입어 전년비 34% 증가한 4.33억 달러를 기록했습니다.데이타 회사라기보다는 소프트웨어 회사를 지향하는 팔란티어는 사업 다각화 계획을 계속 진행하고 있습니다.

가장 빠르게 확장하는 상업 비즈니스 부문은 미국에서 132% 증가를 포함해 전체 47% 급증햇습니다.

팔란티어 핵심 사업 부문인 정부 비즈니스 부문은 매출출 26% 증가하면서 견실하게 성장하고 있습니다.

분기별 월마트 매출총이익률 추이

분기별 월마트 영업이익 추이

시장 기대보디 빠르게 매출이 증갛고 있지만 팔란티어 수익성은 여전이 없습니다. 전년동기 1억 4,830만 달러 소실을 냈지만 이번 분기에는 1억 5,620만 다러 손실을 기록하면서 손실이 더욱 더 커졌습니다.

분기별 월마트 순이익 추이

더우기 팔란티어 주당 순이익은 0.02달러로 월가 애널리트들의 기대치를 크게 밑돌았습니다. 월가 애널리스트들은 이번분기 0.04달러 주당 순이익을 기대했었습니다.

팔란티어 주가와 향후 전망

팔란티너 매출은 매년 2~30%식 성장하면서 ‘2020년에는 처음으로 10억 달러를 돌파하면서 전년비 47% 성장하면서 이전의 부진을 씻고 다시 성장을 가속화하는 모습니다.

앞으로도 팔란티어 매출은 매년 2~30%씩 성장을 계속할 것으로 전망되는 등 팔란티어 앞날은 긍정적으로 평가됩니다.

하지만 현재 시장 환경에서 인플레이션 및 기타 거시경제적 우려로 인해 투자자는 위험을 회피하게 됩니다. 결과적으로 수익을 내지 못한 성장주의 주가가 급격히 하락했습니다.

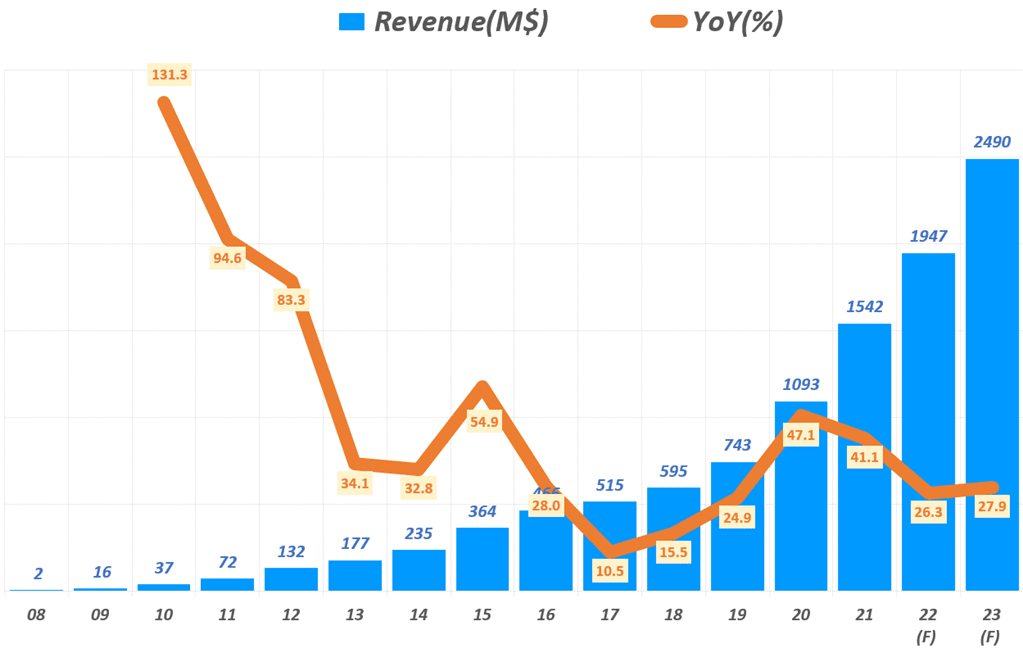

연도별 팔란티어 매출 및 향후 매출 전망

팔란티어는 2025년까지 매년 30% 성장할 것이라고 밝혔는데 아래는 연간 30%에 조금 못 미치는 성장률을 반영하고 있습니다.

팔란티어 투자 포인트

삼성증권은 보고서를 통해서 팔란티어 투자 포인트을 아래 3가지로 제안하고 있습니다.

- 데이터 사일로(Silo)의 진짜 해결사라는 점

. 정부나 기업이나 수많은 분산된 데이터를 전사 또는 전정부차원에서 관점에서 통합해 사용할 수 있도록 만들어 주는 원스톱 솔루션,을 제공한다는 것입니다.

. 즉 데이터를 위한 중앙 운영체제를 제공하는 것이 팔란티어 역활로,

. 이를 위해 팔란티어 소프트웨어가 정부를 대상으로 한 고담과 민간 기업을 대상으로 한 파운드리임 - 스위칭 비용이 크기 때문에 한번 쓰면 계속 쓰는 솔류션

. 팔란티어는 기존 기업 시스템과 팔란티어 소프트웨어를 하나의 운영 체제로 통합하는 구조로 운영

. 따라서 일단 팔란티어 시스템을 도입하면 해당 조직에서는 이 소프트웨어 제거나 다른 소프트웨어로 대처하는 것이 매우 어려워짐

. 교체하기 위해서는 시간과 비용 측면에서 엄청난 전환 비용을 감수해야 하기 때문 - 천조(千兆)국 미국 정부 수주가능성 大

. 처음부터 미국 정부와 프로젝트를 시작했고

. 수 차례의 소송 끝에 미 육군 대상으로 승소했기 때문에

앞으로 국방부를 비롯한 미국 정부 프로젝트 수주 가능성이 급격히 높아져 전망이 밝아짐

팔란티어 투자 유의점

하지만 팔란티어 투자에는 위에서 지적한 긍정적인 요인만 있는 것은 아닙니다.

당초 팔란티어가 ‘자유 민주주의를 수효하는 기술을 제공하는 것을 목표로 시작했고, 이의 비즈니스 영역이 정부에서 민간 영역으로 확장되면서, 기존 정부 단위에서 당연시 되었던(?) 여러가지 이해관계가 달라지면서 역풍을 맞고 있기도 합니다.

테러와 싸우기 위해서 개발된 팔란티어 소프트웨어들은 이제 민간 기업 데이타와 결합해 일반인들을 감시하는 수단으로 사용되기도 하면서 빅브라더 논쟁이 심화되고 있습니다.

최근 JP모건은 팔란티어 소프트웨어를 이용해 일반 직원은 물론 중역들까지 감시한 사실이 들어나면서 논라인되었고, JP모건은 팔란티어 소프트웨어를 제거하기로 결정하기도 했습니다.

또 도널드 츠럼프 행정부에서 팔란티어 솔류션을 이용해 불법 이민자 색출을 강화한 것도 논란이 되고 있습니다. 이러한 것은 팔란티어 창업자 피터틸이 열렬한 트럼프 지지자라는 사실에서 기업 이미지에도 부정적으로 작용할 가능성이 있습니다.

또한 팔란티어는 일반 소프트웨어 기업과 달리 고객별로 상당한 수준의 커스터마이징을 제공하는 일종의 컨설팅 요소가 강하기 때문에 사업 규모가 소프트웨어 기업들처럼 무한 확장이 쉽지 않습니다. 그렇기 때문에 소프트웨어 기업의 가치 배수를 적용하는 것은 문제가 있다는 지적도 있습니다.

팔란티어 주가 추이

[stock_market_widget type=”chart” template=”basic” color=”#5679FF” assets=”PLTR” range=”1mo” interval=”1d” axes=”true” cursor=”true” range_selector=”true” api=”yf”]

스노우플레이크와 경쟁기업 주가 비교

[stock_market_widget type=”comparison” template=”basic” color=”#5679FF” assets=”PLTR,SNOW,CLDR” fields=”name,change_abs,change_pct,volume,dividend_yield,eps,forward_eps,pe_ratio,forward_pe_ratio,gross_margin,operating_margin,quarter_earnings_growth,market_cap,chart,target_mean_price,target_high_price,target_low_price” api=”yf” chart_range=”1mo” chart_interval=”1d”]

참고

분기별 클라우드 점유율 추이, 21년 2분기 아마존 클라우드 점유율 33%로 선두 유지

팬데믹 이후 클라우드 시장이 커지다, AWS vs 애저 vs 구글 클라우드 실적 비교

연도별 클라우드 시장 규모 및 클라우드 시장 점유율 추이(20년 업뎃)