램테크놀러지는 2001년 반도체용 식각액, 박리액 및 기타 IT 분야 전자소재 등의 제조를 목적으로 설립된 후 2013 년 11 월 코스닥증권시장에 등록된 전자재료 화학소재 전문기업입니다.

램테크놀러지 대표를 비롯한 주요 임원진이 삼성전자, SK 하이닉스, 삼성정밀화학 등의 주요 IT 기업 출신으로 산업에 대한 이해도가 높고 고 수준의 기술지식을 보유하고 있어 회사 설립 후 코스닥시장에 상장될 때까지 빠르게 성장할 수 있었습니다.

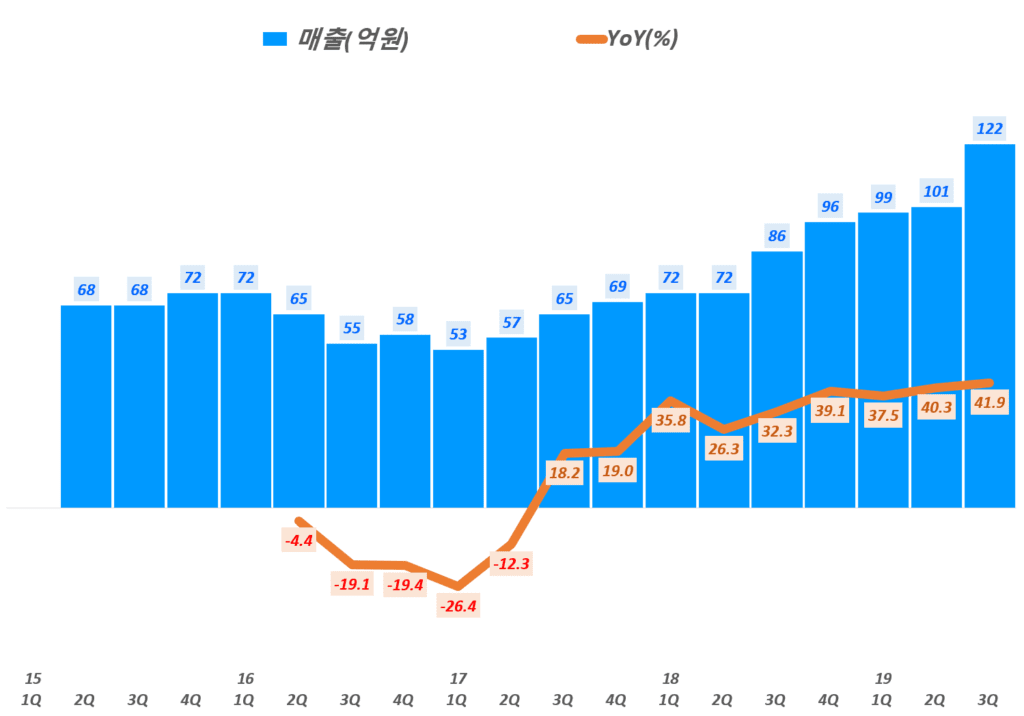

2019년 3분기, 액체 불화수소 국산화로 주목

거기에 2000년대 후반부터 반도체 업계에서 반도체 업체간 글로벌 치킨게임이 지속되어 각 업체들이 장기간 공격적인 투자를 지속하고, 반도체 공급 과잉으로 반도체 수요가 크게 증가하면서 램테크놀러지 매출도 빠르게 증가할 수 있었습니다.

2019년 7월 이후 일본의 수출 규제 조치로 램테크놀러지는 액체 불화수소 개발에 성공, 10월 1일 부터 SK하이닉스 생산라인에 투입하기 시작하면서 주목을 받게 되었습니다.

이러한 액체 불화수소 개발로 2019년 3분기 램테크놀러지 매출은 122억으로 전년 비 42% 증가하는 등 빠른 성장세를 이어가게 되었습니다.

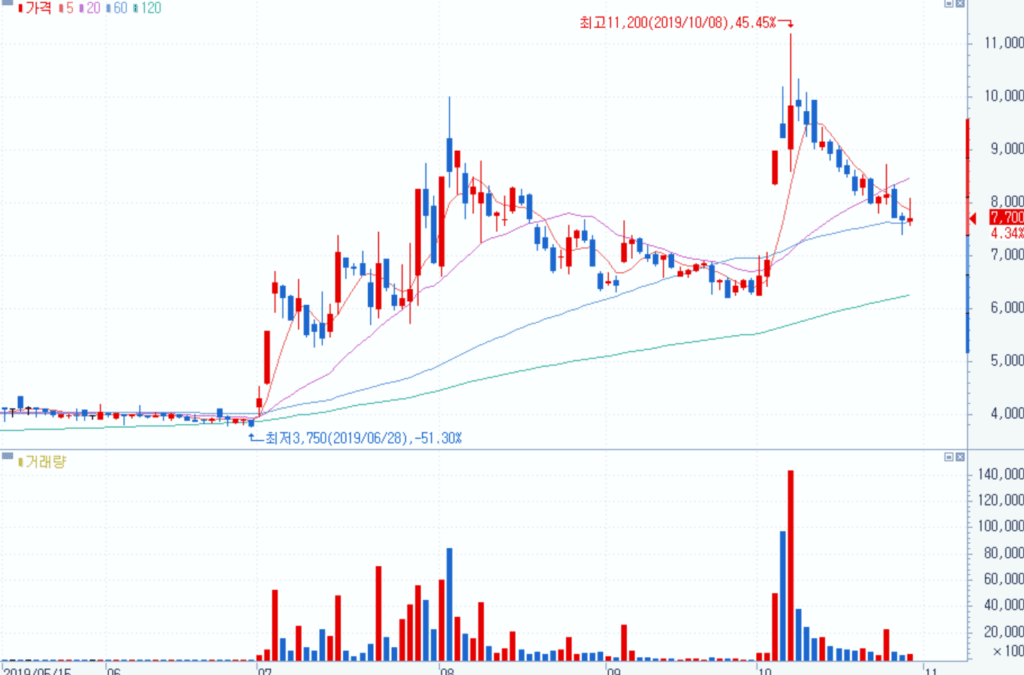

액체 불화수소 국산화로 램테크놀러지 주가 폭등

램테크놀러지의 액체 불화수소라는 반도체 소재 국산화에 따라 시장에서 크게 주목을 받아 4,000원대에 불과하건 램테크놀러지 주가는 한때 11,200원까지 치솟았습니다.

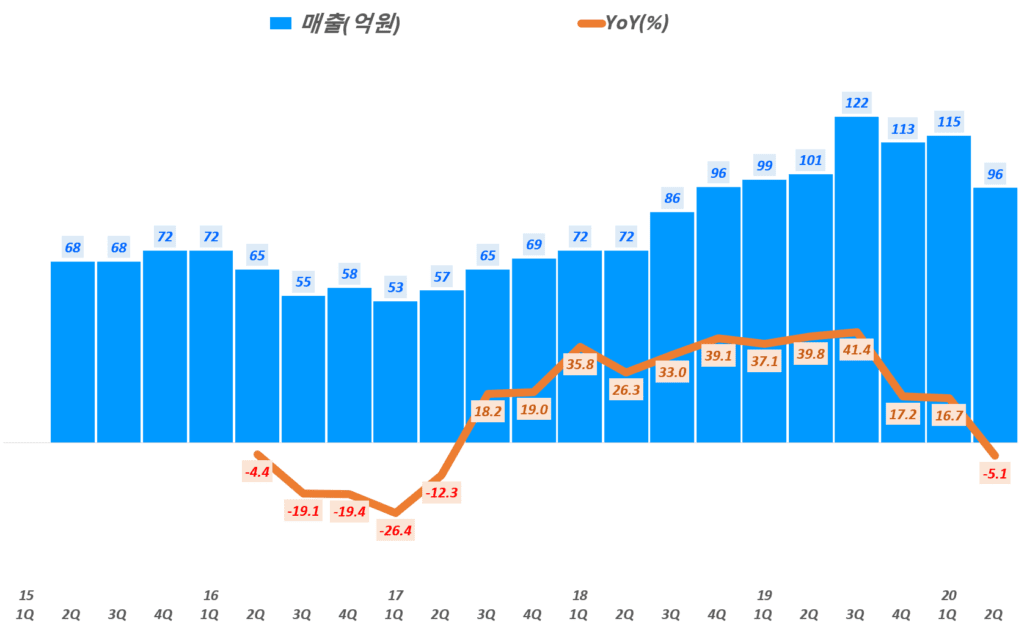

20년 2분기 램테크놀러지 매출

그러나 램테크놀러지의 액체불화수소 국산화에 따른 매출 증가는 일시적 효과에 그치고 말았습니다.

분기별 램테크놀러지 매출은 2019년 3분기를 정점으로 조금씩 감소하고 있습니다. 그리하여 2020년 2분기 매출 96억으로 전년 비 -5% 감소하는 실망스러운 실적을 보여주게 됩니다.

개인적으로 2019년 3분기 처음으로 액체 불화수소를 하이닉스 생산공정에 투입하면서 실적을 크게 끌어 올렸지만, 액체 불화수소 국산화에 성공한 업체들이 늘어나고, 일본 수출 허가도 조금씩 증가하면서 램테크놀러지가 차지할 수 있는 파이가 줄어들었기 때문이 아니었을까 조심스럽게 추정해 봅니다.

그리고 전통적으로 1분기 및 2분기는 수요가 감소하고 하반기에 매출이 증가하는 계절성에 따라 2분기 매출이 다소 부진한 것으로 판단했습니다.

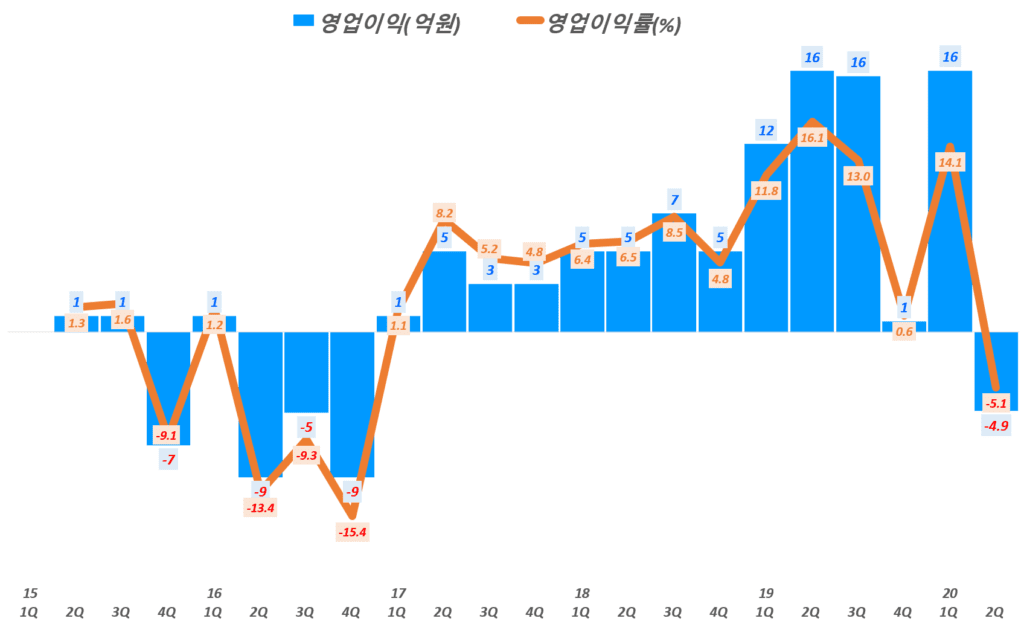

램테크놀러지 영업이익, 매출원가율 및 판관비 증가로 영업이익 감소

20년 2분기 램테크놀러지 영업이익은 -5억으로 전년 동기 16억에 비해서 적자 전환했고, 이는 전 분기 영업이익 16억에 비해서도 마찬가지입니다.

이번 분기 램테크놀러지 영업이익이 크게 감소한 이유는 매출원가율 증가와 판관비가 크게 증가했기 때문입니다.

이번 분기 램테크놀러지 매출원가율은 90.9%로 전년 동기엔 76%에 비해서 크게 올랐습니다. 덕분에 매출총이익률도 전년 동기 23.94%에서 9.1%로 크게 낮아졌습니다.

또한 매출액 비 판매관리비율은 전년 동기 7.86%에서 이번 분기에는 14.22%로 거의 배가까이 올랐습니다.

램테크놀러지는 구체적으로 어떤 요인에 따라 이번 분기에 매출원가율과 판매관리비가 크게 올랐는지 밝히지 않았습니다. 이러한 영업이익 감소 요인이 계속될 것인지 아니면 이번 분기 일시적인 현상인지에 따라 앞으로 손익 전망이 달라질 것 같습니다.

한편 램테크놀러지는 지난 3월 불화수소 생산 캐파 증설을 위해 300억을 투자한다고 밝혔습니다. 본격적인 생산이 시작되는 21년부터는 또 다시 매출 상승 모멘텀이 될 수 있을 것으로 예상됩니다.

20년 2분기 램테크놀러지 실적 보고서

아찬가지로 램테크놀러지도 별도 실적 보고를 하지 않습니다. 다른 중소기업처럼 DART 공시로 끝냅니다. 따라 여기서는 DART에 공시한 반기 보고서를 참고로 첨부합니다.