미국의 전기자동차 업체인 테슬라가 월가 기대를 넘는 2018년 1분기 실적을 발표했지만, 실적 발표 컨콜에서 애널리스트들과의 갈등을 빚었고, 이를 계기로 어두운 테슬라 미래 전망이 더 확산하면서 테슬라 주가 폭락을 가져왔습니다.

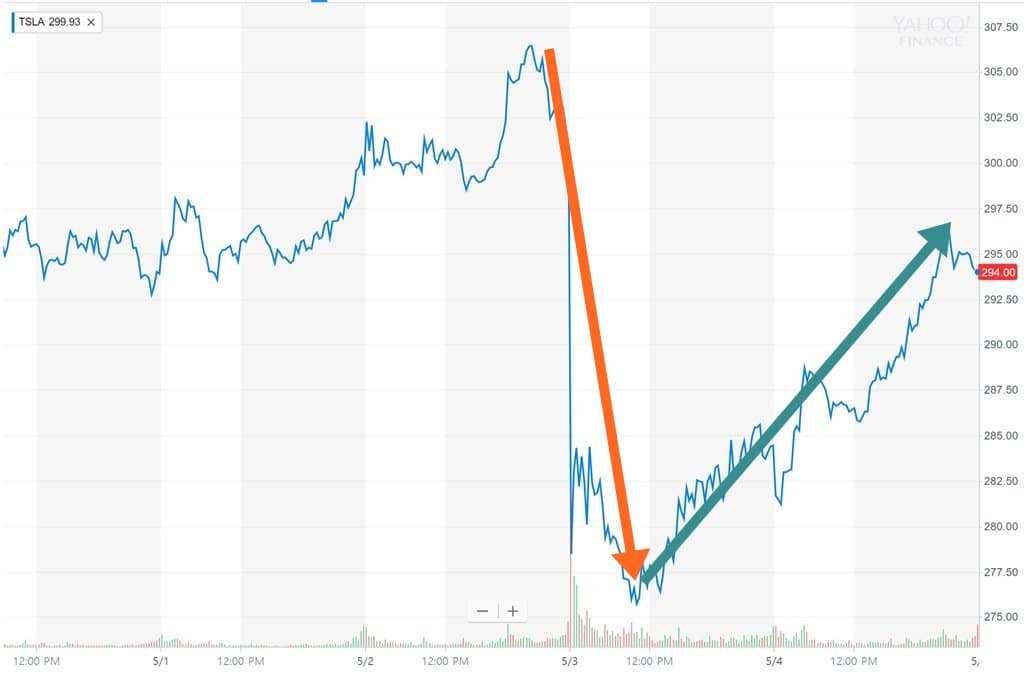

주식 시장이 끝나고 컨콜이 열렸기 때문에 장외시간부터 주가가 폭락했는데요. 최근 5일치 주가 차트를 보면 이를 극명히 알 수 있습니다.

5월 4일(미국 시간) 주가는 개장 초반 더 빠졌다가 조금씩 오르며 어느정도 회복하고 있습니다. .

이러한 사태는 브랜드 관리 측면에서 보면 이는 CEO 리스크라고 해야할지 모르겠지만 그동안 거듭된 시장의 의혹에도 건재함을 과시하던 테슬라가 또 다시 암초를 만난 듯 합니다.

테슬라 위기 이야기를 정리하는 이유

오래전부터 테슬라의 위기 그리고 테슬라 미래에 대한 이야기가 회자되기 시작했죠.

특히 2017년 하반기 이후 테슬라는 모델 3 양산문제로 찬란한 미래 전망을 잃어버리고 고군 분투하고 있습니다.

어쩌면 테슬라의 성공 또는 실패 판정에는 시간이 조금 걸리겠지만 그 과정에서 나오는 이슈들을 정리하면서 향후 테슬라 사례를 정리하는 기초로 삼고자 합니다.

여기에서는 테슬라 경영 전략관련 읽을 만한 글을 소개하고, 이슈에 대해 나름 정리하며 테슬라 전략에 대한 관점을 세우는 포스팅으로 이 테슬라 위기 시리즈를 채워 보려 합니다.

테슬라 2018년 2분기 실적 – 생존 가능성에 대한 6가지 질문에 답하다.

테슬라 위기가 증폭되고 있다. – 2018년 1분기 실적에서 읽어보는 시사점 7가지

엘론 머스크의 테슬라 파산 가능성을 높이는 5가지 위험 요소

월가는 테슬라의 고객 잠재력을 과소 평가하고 테슬라 위기를 과장하고 있다.

엘론 머스크의 테슬라는 현금 문제 해결이 불가능 할 것 by WSJ

테슬라 모델 3 수익성이 충분하다는 견해가 힘을 얻고 있다

테슬라 모델 3는 이제 낡은 스트리가 되었다. 새로운 스토리가 필요해!

자동차 업계가 주시하는 테슬라 생산 공장 – 새로운 혁신이 시작되는 곳

구조조정을 발표한 테슬라 주가가 오히려 폭등하는 이유?

다시 월가와 정면 승부하는 엘론 머스크, 테슬라 위기 극복을 위한 6가지 승부수

드디어 테슬라가 2분기 생산 목표를 달성하다. 그러나 더 많은 도전이 기다리고 있다.

테슬라 CEO 엔론 머스크는 회사를 구한 슈퍼히어로인가? 디테일에 집착하는 몽상가인가?

그리고 양호한 실적을 내놓았지만 테슬라의 운영 자금에 대한 문제제기는 끊이지 않는데요.

5월 2일(미국 시간) 월스트리트 저널은 테슬라가 현금 문제를 해결할 수 없다고 단정적인 기사를 냈습니다.

Tesla Can’t Make Its Cash Problems Disappear

오늘은 이 월스트리트저널 기사를 소개해 봅니다. 테슬라의 현황을 이해하는데 도움이 될 것입니다.

테슬라는 현금 문제를 해결할 수 없을 것

테슬라의 2018년 1분기 실적은 월가가 두려워하는 만큼 나쁘지는 않았습니다. 이는 테슬라 주주들에게는 최소한의 위안은 될 것입니다.

전기자동차 업계의 거인인 테슬라(Tesla)는 1분기에 34억 달러의 매출과 5.97억 달러 영업손실을 보면서 주당 3.35달러 손실을 기록했습니다.

당초 월가는 테슬라가 주당 3.54달러의 손실을 입을 것으로 예상했지만 시장 예측보다는 상태가 나았습니다.

그렇지만 2018년 1분기기 시작되기 전 2017년 12월 말 시장은 테슬라이 1분기 손실을 주당 2.02달러로 예측했었기 때문에 그 때와 비교하면 엄천 나빠진 것입니다.

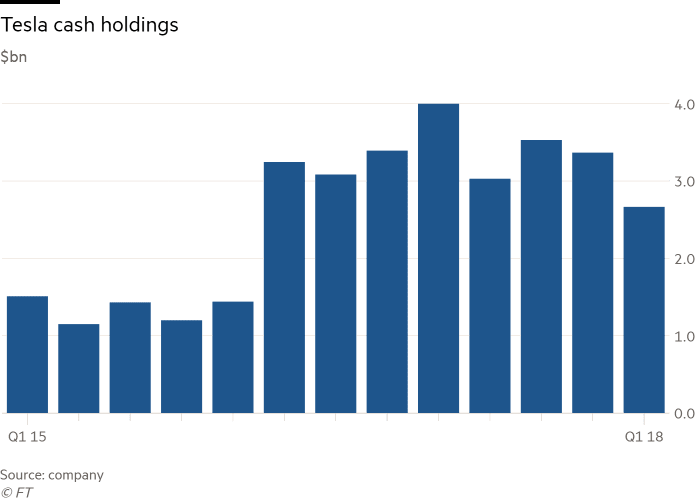

더우기 중요하게 문제가 되는 점은 테슬라가 1분기 동안 11억 달러의 현금을 소비했다는 것입니다.

테슬라는 분기 보고서에 (마땅히 표시했어었야 함에도 불구하고) 이 내용을 명확하게 표시하지 않았기 때문에 일부 투자자는 이를 놓칠 수도 있습니다.

테슬라는 분기 보고서에서 27억 달러의 현금을 보유하고 있다고 밝혔습니다. 이 현금으로는 올해 만기가 되는 장기 부채와 자본 임대 금액을 커버할 수 없습니다.

▽ 테슬라 분기별 현금 보유량 추이,

자료원 – FT

반면에, 테슬라는 너무 자주 사용해서 진부해졌지만, 야심적인 목표를 제시했습니다. 그것은 약 2개월안에 주당 5,000대 생산 목표를 달성하는 것입니다.

이러한 목표는 ‘우리가 지금까지 경험한 바로는 특정 시점에 특정 생산율을 정확히 예측하는 것은 어렵습니다.’ 라는 언급과 함께 알려졌습니다.

만약 이번 예측도 맞추지 못한다면 테슬라는 지난 여름이래 4번째로 목표치 달성에 실패하는 셈입니다.

테슬라가 현금 흐름을 개선하기 위해서 분명히 필요한 조치가 있습니다.

테슬라가 올 3분기 및 4분기에 흑자 전환을 목표로 하고 있지만 미래에 대한 그들이 전망을 진지하게 받아드릴 이유가 없습니다.

테슬라 CEO 엘론 머스크(Elon Musk)는 신규 자본을 충당할 필요가 없다고 주장하지만 테슬라는 새로운 자본을 조달할 필요가 있습니다.

테슬라는 현금을 유지하려고 노력하고 있습니다. 테슬라는 올해 자본 지출을 34억 달러에서 30억 달러 미만으로 줄이겠다고 밝혔습니다. 테슬라의 매입 채무(accounts payable)은 지난해 말보다 2억달러가 증가한 26억 달러로 늘었습니다.

반면, 테슬라 CEO 엘론 머스크(Elon Musk)는 모델 3의 수요에 대해서 더 이상 이야기하지 않고 있습니다. 1분기 실적에 대한 컨퍼런스 콜에서 모델 3 예약이 주문으로 전화되는 비율에 대핸 질문에 대해서 너무 무미 건조한 질문이라며 다른 주제로 관심을 돌렸습니다.

테슬라의 주가는 많은 문제가 산적해 있음에도 불구하고 견조한 흐름을 유지하고 있습니다. 꿈은 테슬라의 500억 달러 시장 가치를 영원히 담보해 줄수는 없습니다. (Dreams can’t support Tesla’s $50 billion market value forever.)

기타

이번 테슬라 1분기 실적 및 컨퍼런스콜 그리고 이후 반응을 잘 정리해 준 김현성님의 페이스북 포스팅을 참조하면 좋을 것 같습니다.

그리고 월스트리트저널에서 이번 테슬라 컨퍼런스콜 논란에 대해서 정리한 글도 도움이 될 것 같네요.

Tesla’s Elon Musk Turns Conference Call Into Sparring Session

참고

5월 4일 머스크가 컨퍼런스몰에서의 이슈와 관련해 트윗을 날렸네요. 참고로 보시기 바랍니다.

그는 무엇보다도 테슬라 주식이 엄청난 공매도 상태인 것을 알아야 하며,

컨콜에서 무시한 2가지 질문은 투자자 입장에서의 질문이 아닌 공매도 측 애널리스트의 질문이었으므로 무시했으며,

CapEx(자본 투자 비용)에 대한 베른스타인(Bernstein) 질문이 멍청하다고 한것은 그가 사전에 받아본 1분기 뉴스레터 헤드라인에 나와 있는 내용을 다시 질문했기 때문이며,

RBC의 모델 3 수요에 대한 질문이 우스광스러운 것은 테슬라가 광고도 하지 않고 전시장에 전시도 하지 않은 상태에서 대략 50만대의 예약자를 가지고 있어, 생산량이 주당 5,000대를 돌파해도 이를 소화하는데 2년이 걸리기 때문이라고 설명합니다.

First, it’s important to know that Tesla is the most shorted (meaning most bet against) stock on the market & has been for a while https://t.co/srEp1tf6ZU

— Elon Musk (@elonmusk) 2018년 5월 4일