오늘 발표된 삼성전자 실적을 정리하고 반도체 업황, 스마트폰 업황을 정리한후 삼성전자 주가 전망을 해보자..인용은 해당 단에 링크로 표시하도록 해보았다.

삼성전자 실적 요약

2025년 3분기 삼성전자 실적을 정리하면 다음과 같습니다.

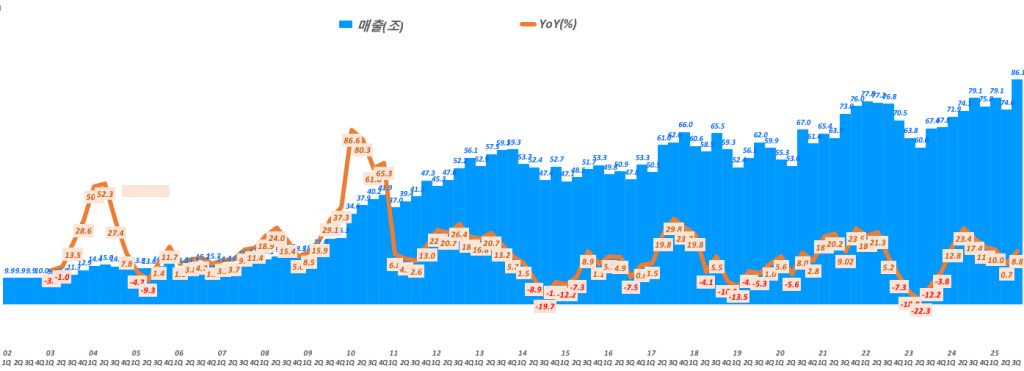

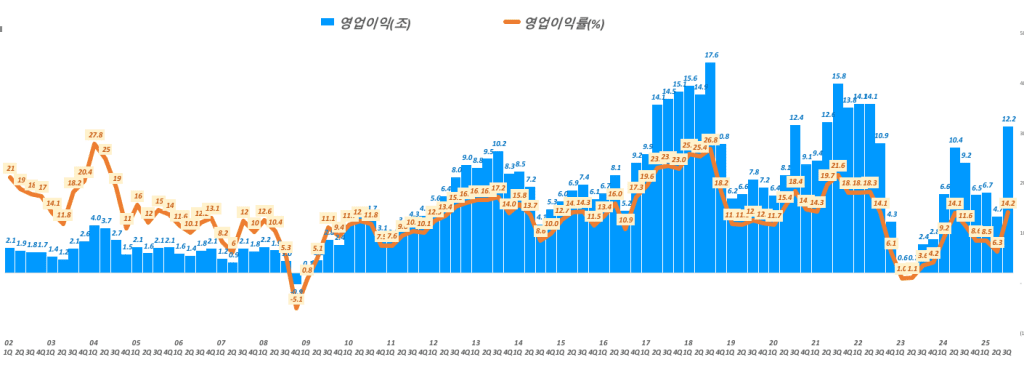

삼성전자는 매출 86.1조 원, 영업이익 12.2조 원을 기록하며 전분기 대비 매출 15%, 영업이익은 158% 이상 급증해 역대 최대 매출과 3년 만에 최대 영업이익을 달성했습니다.

삼성전자 매출 추이(분기별)

분기별 삼성전자 영업이익 및 영업이익율 추이 그래프

DS(디바이스 솔루션) 부문은 HBM3E와 서버 SSD 판매 증가로 분기 최대 메모리 매출을 기록하며 매출이 19% 증가했고, DX(디지털 익스피리언스) 부문도 신모델 출시와 견조한 스마트폰 판매로 매출 11% 증가를 나타냈습니다.

연구개발비도 3분기 누계 기준 역대 최대인 26.9조 원을 집행했습니다. 환율 변동은 일부 부정적 영향을 줬으나 전체 실적에는 큰 영향이 없었습니다 삼성전자 3분기 실적 발표.

반도체 업황

반도체 부문은 AI 및 데이터센터 수요와 함께 고대역폭 메모리(HBM3E) 판매 호조와 서버 SSD 수요 증가로 매출 호조를 기록했습니다.

특히 3분기 영업이익 7조 원으로 5분기 만에 10조 원대 영업이익 복귀에 크게 기여했고, 내년에도 AI 관련 투자 확대로 반도체 업황 개선이 기대되고 있습니다삼성전자 반도체 업황.

스마트폰 업황

2025년 3분기 글로벌 스마트폰 출하량은 전년 대비 2.6% 성장했고, 삼성전자는 6140만 대를 출하하며 6.4% 성장률로 글로벌 1위를 유지했습니다.

폴더블 신모델인 갤럭시 Z폴드7과 Z플립7의 판매 호조가 두드러졌고, 프리미엄 및 AI 탑재 스마트폰 수요가 출하량 성장을 견인했습니다. 중저가 시장에서는 일부 경쟁 심화 및 감소세도 나타났으나 전반적인 스마트폰 시장은 확장 중입니다

삼성전자 스마트폰 업황(https://korea.counterpointresearch.com/global-smartphone-market-sales-in-july-and-august-2025).

삼성전자 주가 전망

삼성전자 주가는 반도체 업황 개선과 AI 수요 확대가 실적 상승으로 이어지면서 강세를 보일 전망입니다.

3분기 실적 서프라이즈와 4분기 및 내년 AI 투자 확대로 영업이익 증가가 기대되며, 주가도 11만 원 이상까지 상승 가능성이 제시됩니다. 다만, 메모리 가격 변동, 미·중 무역 갈등, 환율 변동 등 불확실성 요소도 존재해 변동성 대비가 필요합니다.

중장기적으로 반도체·AI 중심의 회사 체질 개선과 연구개발 투자 확대가 주가 상승 모멘텀이 될 것입니다

주가 전망 시나리오(보수·기본·낙관)

삼성전자 주가 전망에 적용할 시나리오는 보수, 기본, 낙관 세 가지로 나누어 다음과 같이 제안합니다.

| 시나리오 | 주요 가정 및 특징 | 주가 전망 요약 |

|---|---|---|

| 보수 | – 메모리 반도체 가격 하락 지속 및 수요 둔화 – 미·중 무역 갈등 심화 및 환율 불안정 – 스마트폰 경쟁 심화로 수익성 하락 | 주가 횡보 또는 소폭 하락, 9-10만 원대 유지 가능성 |

| 기본 | – 반도체 업황 점진적 회복 및 AI 투자 확대 – 미·중 무역 긴장 완화 또는 현상 유지 – 프리미엄 스마트폰 수요 견조 | 실적 개선 기반 주가 상승, 11만 원대 중후반까지 상승 가능성 |

| 낙관 | – AI 및 데이터센터 수요 폭발적 증가, 메모리 가격 반등 – 글로벌 경제 안정과 수급 개선 – 스마트폰 신모델 흥행 및 고마진 제품 확대 | 강한 주가 상승세, 12만 원 이상 돌파 및 연중 고점 경신 가능성 |

투자 성향과 시장 변동성을 고려하여, 기본 시나리오를 중심으로 보수·낙관 시나리오를 참고해 주가 방향성을 점검하는 전략이 유효합니다.

요약 표로 정리하면 다음과 같습니다.

| 구분 | 내용 |

|---|---|

| 3분기 실적 | 매출 86.1조 원, 영업이익 12.2조 원, 전분기 대비 매출 15%, 영업이익 158% 증가 |

| 반도체 업황 | HBM3E, 서버 SSD 호조, 매출 19% 증가, 5분기 만에 영업익 10조 원대 복귀, AI 투자 확대 기대 |

| 스마트폰 업황 | 글로벌 출하 6.4% 성장, 6140만 대 출하로 1위 유지, 폴더블 신모델 판매 호조 및 AI 스마트폰 수요 증가 |

| 주가 전망 | AI·반도체 수요 증가로 실적 강세 기대, 11만 원 이상 상승 가능성, 불확실성 내 환율·무역 변동성 유의 |

위 내용과 수치는 각각의 관련 발표 및 보도 자료에서 확인할 수 있습니다.