이번 25년 9월 FOMC 결과와 파월 기자회견 내용을 요약하고 정리해 봤습니다.

이번 2025년 9월 FOMC 회의에서는 기준금리 0.25%포인트 인하가 단행되었고, 연준 의장 제롬 파월은 기자회견에서 노동시장 약화와 인플레이션 완화, 그리고 경제 불확실성에 대응한 ‘위험 관리 인하’임을 강조했습니다.

Table of contents

목차 보이기

9월 FOMC 회의 주요 결과

- 기준금리가 4.25%→4.00~4.25%로 0.25%p 인하되었습니다.

- 9개월 만에 금리 인하가 재개된 것인데, 시장과 전문가들은 0.25%p 인하를 대부분 예상하고 있었습니다.

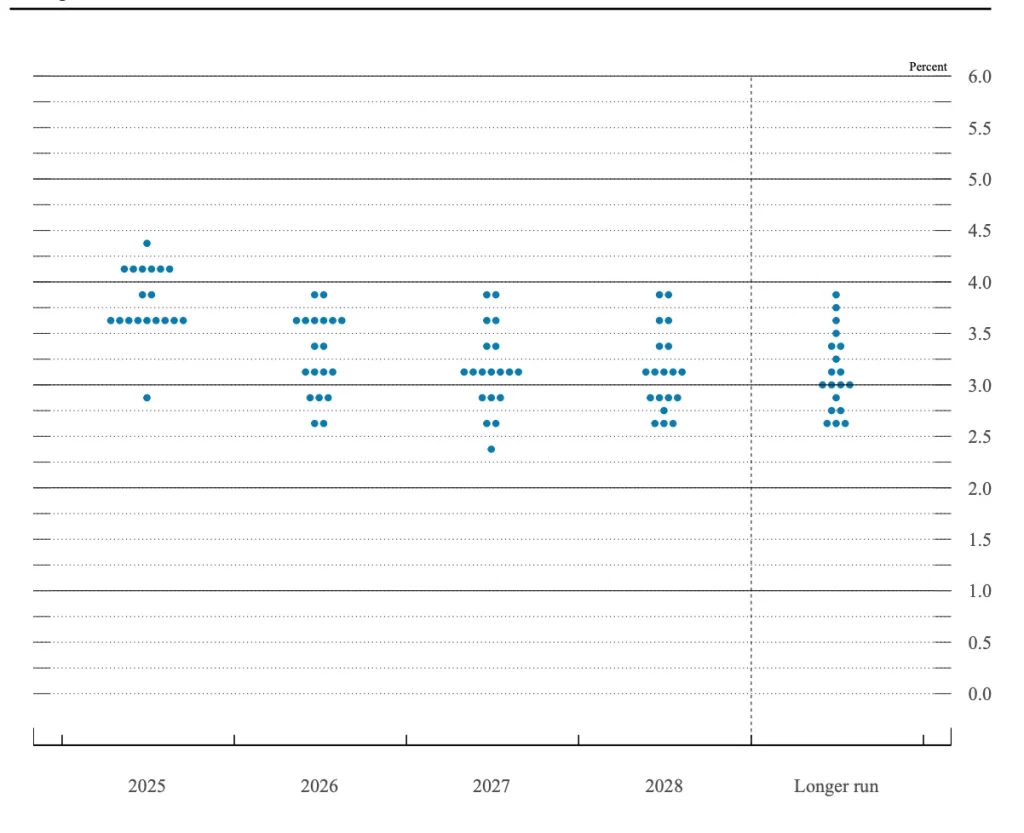

- 점도표에서 다수 위원이 연내 한두 차례 추가 인하 가능성을 시사했으나 의견이 상당히 갈리는 상황입니다.

9월 FOMC 점도표 주요 내용

- 2025년 말 기준금리 중간값은 3.6%로, 이전(6월) 전망치 3.9%보다 0.3%p 하향 조정됐습니다.

- 연말까지 두 차례 추가 금리 인하(총 0.50%p) 시사가 강했으나, 일부 위원은 세 차례(총 0.75%p)까지 인하를 주장하며 의견이 나뉩니다

- 19명 위원 중 절반 가량이 2번 인하, 소수는 3번 인하 또는 동결 주장을 했으며, ‘비둘기파'(완화적)와 ‘매파'(긴축적) 분포가 엇갈립니다.

- 2026년 금리는 3.4%로 2025년 말에 비해 1회 추가 인하 전망이며, 6월 점도표 대비 중장기 인하폭이 축소되었습니다.

경제전망 변화

- GDP 성장률 전망은 소폭 상향(2025년 1.4% → 1.6%) 조정되었고, 실업률은 4.5%에서 4.4%로 소폭 하향 예상됐습니다.

- 인플레이션(PCE 기준) 전망치는 올해 3%, 내년 이후 2.6%로 상향 조정되어, 연준의 2% 목표에서 다소 높은 수준입니다.

점도표 해석과 시장 영향

- 점도표 발표 이후 증시는 단기 실망감(인하폭 기대치 미달)으로 혼조세를 보였으며, 중장기 통화정책 경로에 불확실성이 커졌습니다.

- 연준 내부의 의견 차이, 노동/물가 둘 중 어느 위험에 더 무게 두냐에 논쟁이 심화되며, 연내 추가 인하 가능성은 있으나 깊이는 제한적입니다.

파월 연준의장 기자회견 핵심 내용

- “노동시장 둔화와 관련된 위험이 증가해 금리인하를 단행했다”고 설명했습니다.

- 최근 미국 고용이 예상보다 약세를 보이고 이민자의 변화로 노동공급이 감소하여 경제 균형이 불안정해졌음을 언급했습니다..

- 인플레이션은 미 연준 목표치(2%)에 접근하고 있지만 여전히 안심할 수 없다며, 추가 인하 또는 동결 여부는 경제 데이터에 따라 결정한다고 강조했습니다.

- 연준의 정치적 독립성을 거듭 강조하며, 개별 위원의 급격한 인하 주장에 대해 “광범위한 지지 없이 금리 정책이 바뀌지 않는다”고 선을 그었습니다.

- 시장과의 소통, 점도표 공개, 경제전망 변화 등을 상세히 언급하며, 의견 차이가 건전한 정책 논의에 도움이 됨을 밝혔습니다.

향후 전망 및 시장 반응

- 연내 추가 인하 가능성은 열려 있으나, 내부 의견 불일치로 점도표의 전망이 다양하게 나타났습니다.

- 증시·환율·코인 등 자산시장은 혼조세를 보이고 있으며, 외환시장에서는 환율 하락 압력이 확대됐습니다.

- 파월의 신중한 태도로 인해 시장의 기대보다는 ‘점진적 인하’ 쪽에 무게가 실립니다.

정리 포인트

- 금리인하 배경: 고용 둔화, 인플레이션 완화, 경제 불확실성 대응.

- 점도표 논란: 다양한 전망과 내분, 내부 논쟁의 생산적 역할 강조[3].

- 시장 영향: 환율·증시·가상자산 변동성 확대, 추가 인하 기대 혼재.

- 파월의 메시지: 독립성, 데이터 중심 정책, 시장과의 소통 강화.

이번 FOMC 결정이 시장에 미칠 영향

이번 FOMC 결정이 시장에 미칠 영향 분석하기

이번 9월 FOMC 결정(0.25%p 금리인하)은 증시, 환율, 가상자산 등 주요 시장에 복합적 영향을 미칠 전망입니다.

증시 영향

- 금리 인하로 인해 시장 유동성이 확대되면서 주식시장에는 긍정적 영향이 예상됩니다.

- 다만 연준 점도표(추가 인하 전망치)가 시장 기대에 못 미쳐 ‘단기 반등-중기 관망’ 심리가 혼재합니다.

- 고용둔화와 인플레이션 안정이 인하 배경이라, ‘예방적 인하’ 해석이 강할수록 연말 랠리 기대감이 큽니다.

환율 영향

- 환율은 금리 인하의 영향으로 달러 약세 및 원화 강세 쪽으로 방향을 잡을 가능성이 높습니다.

- 다만, 한미 금리 격차와 관세협상 등 변수로 환율의 하락폭은 제한적일 수 있습니다.

가상자산(비트코인·이더리움 등)

- 금리인하 기대가 이미 가격에 반영된 가운데, 유동성 확대 기대감으로 단기 상승세가 나타나고 있습니다.

- FOMC 발표 직후 변동성 확대, 매수세 유입 가능성, 위험자산 선호 현상이 강조됩니다.

시장 심리와 전망

- 투자자들은 연내 추가 금리인하 여부, 고용 및 인플레이션 데이터에 주목하게 되며, 다음 FOMC까지 ‘관망+랠리 기대’가 이어질 전망입니다.

- 안전자산(금, 달러) 수요와 위험자산(주식·가상자산) 선호가 동시에 나타나는 혼합장이 예상됩니다.

이번 금리 인하는 단기적으로 시장에 긍정적 유동성을 공급하지만, 연준 내부 신중론과 점도표 전망은 추가 ‘빅컷’ 기대를 누르면서 방향성 혼재와 변동성이 지속될 전망입니다.