Seeking Alpha에 올라온 AMD 실적 전망에 대한 글입니다. AMD 실적에 대해 데이터센터 성장 둔화, 강한 제품 모멘텀에 주목 필요가 있기 때문에 AMD 목표주가 196달러르 제안하고 있습니다.

AMD 실적 전망 요약

- AMD에 대한 ‘매수’ 의견을 재차 제시하며, 강한 제품 모멘텀을 바탕으로 적정 주가를 196달러로 설정한다.

- 수출 제한으로 수익성이 영향을 받았음에도 불구하고 AMD의 MI350과 MI400 GPU는 단기적으로 중요한 성장 모멘텀 역할을 할 전망이다.

- FY25년 30% 매출 성장과 FY26년부터 연평균 20% 성장세를 데이터센터, 클라이언트, 게이밍 부문이 이끌 것으로 예상한다.

- 주요 리스크로는 새로운 미국 관세 가능성과 AMD의 생산에서 TSMC 의존도가 있지만, R&D 파이프라인은 여전히 견고하다.

나는 2025년 4월 Advanced Micro Devices(AMD)에 대해 ‘매수’ 의견을 부여했고, 특히 Ryzen 9000의 성공을 강조했다. 그 이후 AMD의 주가는 거의 두 배 가까이 상승했으며, S&P 500 지수(SPX)를 크게 상회했다. 미국 정부의 수출 제한으로 인해 사업 성장과 마진이 영향을 받았으나, MI350과 MI400이 단기적으로 성장 모멘텀 역할을 할 것으로 본다. 나는 AMD에 대해 매수 의견을 재차 제시하며, 적정 주가를 196달러로 산정한다.

AMD는 8월 5일 FY25년 2분기 실적을 발표했다. 총매출은 31.7% 증가했고, 조정 영업이익은 29% 감소했다. 자세한 내용은 아래 표와 같다.

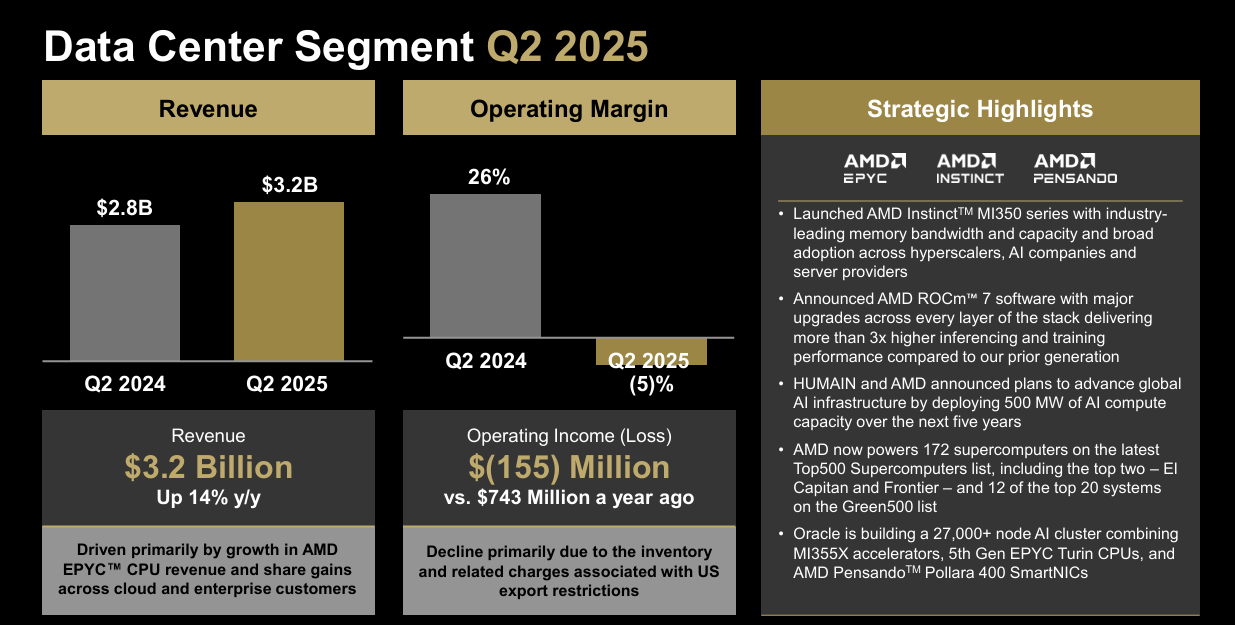

미국 정부는 지난 4월 AMD Instinct MI308의 중국 수출을 제한했지만, AMD는 상무부의 수출 라이선스 심사 절차가 시작된 후 출하 재개를 계획하고 있다. 이로 인해 당분기 중 재고 등 관련 비용이 8억 달러 발생했다. 그 결과, 조정 매출총이익률은 FY24년 2분기 53%에서 FY25년 2분기 43%로 하락했다.

아래 슬라이드에서 볼 수 있듯 데이터센터 사업 부문 매출은 이번 분기 14% 증가에 그쳤다. 이는 주로 EPYC CPU 출하에 힘입은 것이며, 미국 정부의 수출 제한이 일부 상쇄 효과를 냈다.

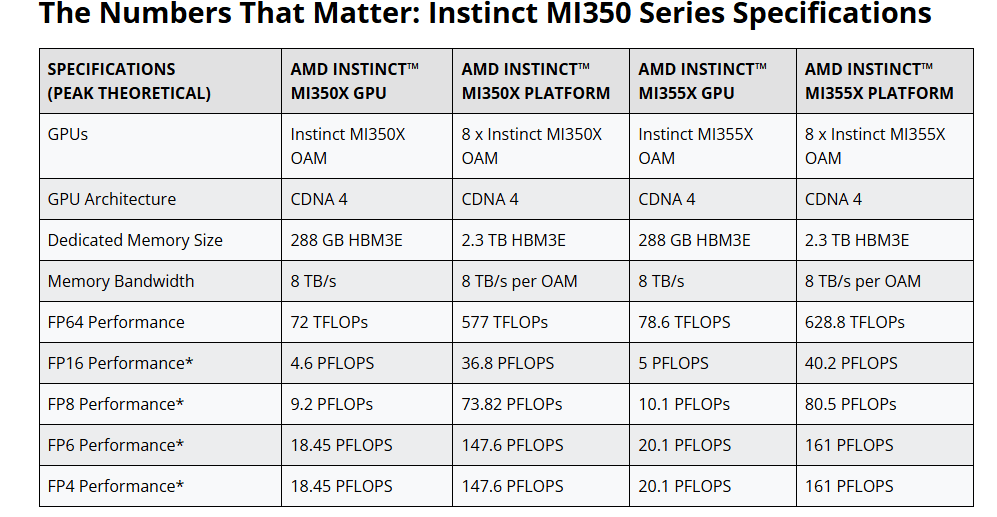

단기적으로는 올해 말 MI350 생산, 내년 MI400 출시가 주요 성장 모멘텀으로 작용할 것으로 본다. 이는 이전 글에서 언급한 내용과 같다. 2025년 6월 12일 AMD는 Instinct MI350 시리즈 GPU를 공개했으며, 최대 5,200억 파라미터 AI 모델을 지원한다. 아래 표에 자세히 나와 있듯, MI350X GPU는 288GB HBM3E와 8TB/s 메모리 대역폭을 지원한다. 또한 AMD는 오픈소스 AI 소프트웨어 스택 ROCm 7 최신 버전을 출시해 개발자들의 하드웨어 호환성을 확대할 수 있도록 했다.

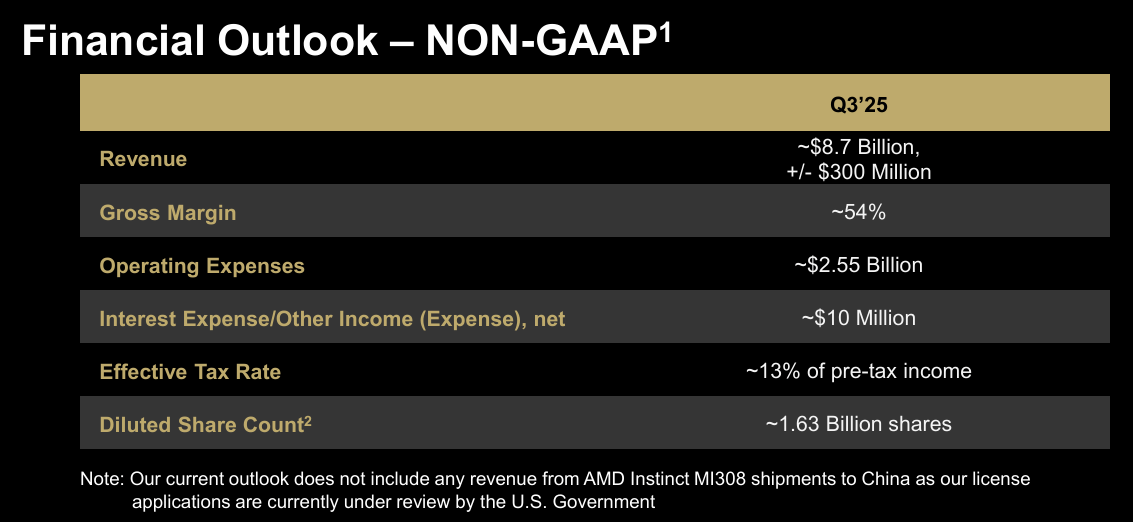

3분기 가이던스는 중간값 기준 매출 87억 달러, 매출총이익률 54%로 제시했다. 자세한 내용은 아래 표를 참고한다.

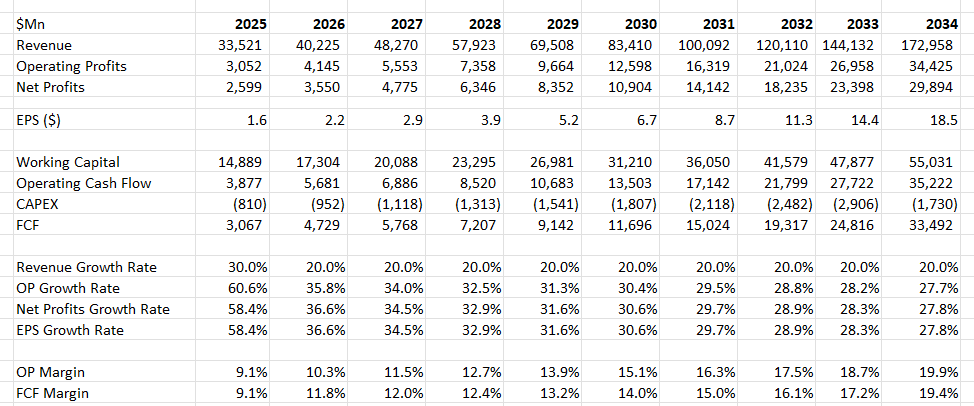

나는 FY25년에 AMD가 데이터센터, 클라이언트, 게이밍 부문에서 강한 성장 모멘텀을 바탕으로 30% 매출 성장을 달성할 것으로 기대한다. 최근 컨퍼런스에서 MI300이 2023년 12월 출시 후 첫 해에 50억 달러 매출을 달성했다고 언급했다. MI350 역시 유사한 성장 경로와 생산 확대가 이어질 것으로 예상한다.

FY26년부터는 데이터센터 시장 30%, 클라이언트 15%, 게이밍 칩 10% 성장 가정하에, AMD 연간 매출 20% 성장을 전망한다. AMD는 GPU와 고성능 CPU 사업에서 견고한 진전을 보이고 있다. 또한, 나는 AMD가 연 120bp 마진 개선(매출총이익률 30bp, SG&A 레버리지 70bp, R&D 비용 감축 20bp)을 기록할 것으로 예측한다. 나는 표준화된 영업비용이 연간 18.3% 증가할 것으로 계산한다. 회사는 FY25년 하반기에 중간 수준의 매출총이익률 개선을 기대하고 있다.

이러한 가정을 바탕으로 DCF는 아래와 같이 요약된다.

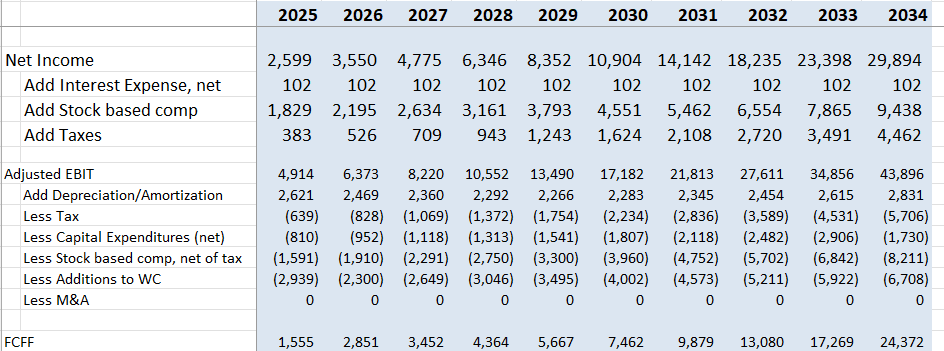

FCFF는 아래와 같이 산출된다.

위험프리미엄 4.2%, 베타 1.2, 주식시장 리스크프리미엄 5%, 부채비용 5%, 자기자본 2,780억 달러, 부채 48억 달러, 세율 13%를 가정해 WACC를 10.1%로 산정한다. 터미널 성장률은 반도체 시장 성장률에 맞춰 6%로 설정했다. 미래 FCFF를 모두 할인한 결과, 제 산정에 따르면 적정 주가는 196달러로 계산된다.

주요 리스크

언론 보도에 따르면, 도널드 트럼프 대통령은 다음 주 반도체 및 칩에 대한 새로운 관세를 발표할 예정이다. 세부 내용은 아직 알려지지 않았으나, 반도체에 대한 관세가 부과될 경우 AMD의 매출총이익률에 영향을 미칠 수 있다. AMD는 PC 프로세서와 GPU 생산을 위해 TSMC(TSMC)에 의존하고 있다. 향후 TSMC의 미국 애리조나 공장 일부를 활용할 계획이 있으나, 현재까지는 중국과 대만의 생산능력에 크게 의존하고 있다.

결론

나는 MI350과 MI400이 앞으로 몇 년간 AMD의 중요한 성장 동력이 될 것으로 본다. AMD는 GPU와 AI 소프트웨어 스택 분야에서 강력한 R&D 파이프라인을 보유하고 있다. 나는 AMD에 대해 매수 의견을 재차 제시하며, 적정 주가를 196달러로 산정한다.