Seeking Alpha에 팔란티어 매도의견, 비이성적 과열의 정점에 도달했다.라는 글이 올라왓길래 관심을 가지고 있으며 연금에서 관련 ETF 투자중이므로 의사 결정에 도움이 될가 싶어 공유해 본다

요약

- Palantir의 밸류에이션은 극도로 높으며, 주요 지표들이 업종 평균을 훨씬 상회해 작은 실수도 치명적일 수 있어 매도 의견을 정당화한다.

- 견조한 성장, 높은 순매출 잔존율, 우수한 마진에도 불구하고, 주가 상승은 펀더멘털이 아니라 투기적 기대감에 의해 주도되고 있다.

- 지속적인 임원들의 대규모 매도와 주식 기반 보상에 따른 희석은 장기 주주들에게 심각한 경고 신호다.

- AI와 데이터 분석 분야의 경쟁 심화로 Palantir의 경쟁우위가 약화될 수 있으며, 이는 높은 밸류에이션을 더욱 위험하게 만든다.

이끄는 글

간단한 배경 설명이 필요하다. Palantir는 내가 2021년 과열된 분위기 속에서 주당 약 30달러에 매수했다가, 가치투자를 본격적으로 시작하면서 약 15달러에 매도한 종목 중 하나다. 나의 손실과는 반대로, 당시 내가 잘 알지 못했던 시절 친구에게 추천했던 이 주식을 그 친구는 9달러대에 매수해 100달러대에 매도하면서 큰 수익을 올렸다. 그는 2년 넘게 포트폴리오를 들여다보지 않고도 그만큼의 성과를 냈다. 시장이 얼마나 예측 불가능한지 새삼 느끼게 된다.

Palantir(PLTR)는 짧은 시간 내에 기술 업계의 대표주자로 자리 잡았으며, 정부기관과 대기업을 주요 고객으로 빅데이터 분석을 전문적으로 제공한다. 잘 알려진 데이터 통합 및 분석 플랫폼 덕분에 회사의 밸류에이션은 하늘 높은 줄 모르고 치솟았다.

현재 내 생각은, 일반 투자자들이 Palantir의 가치 제안을 지나치게 과대평가하고 있으며, 임원들의 대규모 매도를 보면 밸류에이션이 비이성적 과열의 정점에 이르렀다는 신호라고 본다.

팔란티어 경영 개괄

현재 Palantir는 사업 부문을 두 가지로 구분한다: 정부 부문과 커머셜 부문이다.

팔란티어 정부부분

정부 부문은 Palantir 사업의 전통적 근간이 됐다. 회사는 Gotham 플랫폼을 국방과 정보 분야 등 다양한 용도로 제공해왔다. 실제로 운영을 살펴보면, 대부분의 계약이 장기적이고 금액이 크며, 미국이 매출 대부분을 차지한다. 여기에는 미 육군과의 주요 계약 등도 포함된다. 이 부문은 최근 12개월(LTM) 기준 약 17억 2천만 달러의 매출을 기록했다.

팔란티어 커머셜 부분

커머셜 부문은 대기업을 겨냥해 제조, 금융, 헬스케어 등 다양한 산업에 맞춘 Foundry 플랫폼을 기반으로 성장해왔다. 이 분야는 Palantir가 더 높은 성장 가능성을 위해 적극적으로 공략 중이며, 특히 고객이 자체 데이터를 활용해 AI를 사용할 수 있도록 지원하는 신규 AI 플랫폼에 주력하고 있다. 커머셜 부문은 최근 12개월 기준 13억 9천만 달러의 매출을 올렸다.

데이터 분야의 경쟁이 심화되고, 일상에서 AI가 확산되는 상황에서 Palantir의 차별화 전략은 무엇일까? Palantir는 온톨로지 프레임워크라는 방식을 활용해 데이터 내 패턴과 숨겨진 관계를 발견한다. 이를 통해 실제 현실 문제를 해결하며, 이 점이 전 세계 다양한 기업과 정부기관에서 Palantir만의 독보적인 경쟁우위로 작용하고 있다.

Current dynamics

Palantir 주가는 최근 3년 동안 AI 경쟁력과 관련 성장세에 힘입어 15배 이상 상승했다. Palantir는 Splunk, Snowflake 등 데이터 기업들 중에서도 순매출 잔존율이 가장 높은 수준인데, 최근에는 120%까지 상승했다. 이는 Palantir 솔루션의 채택이 확산되고, 고객들의 이탈 없이 장기적으로 머물고 있음을 의미한다. 현재 고객들은 분기당 100만 달러가 넘는 금액을 Palantir 소프트웨어에 지출하고 있다. 고객들이 Palantir를 계속 사용하는 이유는, 제품의 통합적 특성 때문에 지식, 자본, 데이터를 투입해 제품을 익히고 회사에 실질적인 가치를 제공하기 때문이다.

소프트웨어의 실질적 효과를 이해하기 어렵다면, 다음과 같은 사례를 참고할 수 있다. 예를 들어 군사 분야에서는, Palantir가 제공한 정보 데이터로 오사마 빈 라덴의 검거에 기여했다. 또한 Tyson Foods는 Foundry를 활용해 글로벌 공급망을 최적화했다.

Valuation

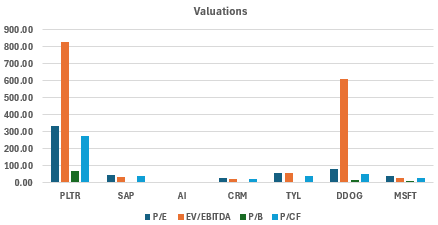

Palantir의 밸류에이션은 매우 과도하다. 심지어 다른 기술 기업들과 비교해도 천문학적 수준이다. 현재 Seeking Alpha Quant에서는 Palantir의 밸류에이션을 F로 평가하고 있으며, 비GAAP 기준 P/E가 336.15로 업종 중앙값 대비 1,292% 높다. 주가매출비도 약 113.38로, 업종 중앙값 대비 3,200% 이상 높다. 현재 잉여현금흐름 수익률은 겨우 0.4%에 불과하다. 이런 재무 상태에서, 성장에 대한 프리미엄이 지나치게 커서 작은 실수도 치명적일 수 있다.

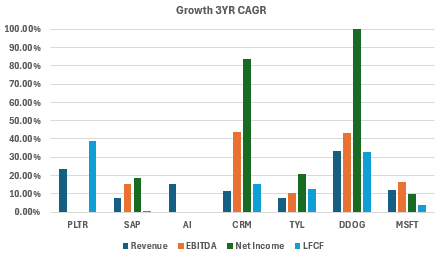

성장 측면에서 보면, 고객 부문은 최근 몇 년간 매우 인상적이었다. 이는 부트캠프 전략이라는 혁신적 접근 덕분으로, 잠재 고객과의 접점을 크게 늘렸다. 이 부문은 정부 부문보다 전체 시장 규모가 더 크다. 전체 지표를 보면, PLTR은 최근 3년간 매출 기준 연평균 23.67% 성장했고, 같은 기간 LFCF도 연평균 38.66% 증가했다.

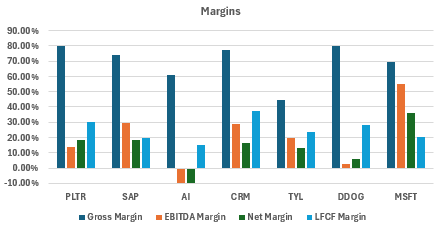

수익성 측면에서 Palantir는 커머셜 고객 확대에 힘입어 매출총이익률을 크게 개선했다. 2020년 상장 당시 매출총이익률은 67.73%였으나 현재는 80.01%까지 상승했다. 회사의 전망이 과대평가됐다고 생각하지만, 커머셜 부문 매출 비중이 계속 늘면 10년 말까지 매출총이익률이 추가로 개선될 여지는 충분하다. 단, 2020년에는 제한조건부 주식이 즉시 행사가 되면서 일시적으로 매출총이익률이 낮아졌다는 점은 참고할 필요가 있다. 당시 Palantir는 흑자 전환에도 성공해 현재 순이익률은 18.32%로 비교적 우수한 편이다. 현재 LFCF 마진도 30%에 가까워, 뛰어난 기술기업들이 많은 업계에서도 경쟁력이 있다.

내가 팔란티어를 회의적으로 보게된 이유

과도한 밸류에이션 외에도, Palantir는 우수 인재 영입과 보상을 위해 주식 기반 보상에 크게 의존하고 있다. 이런 방식 자체는 중요하다고 생각하지만, Palantir의 경우에는 상장 이후 주식 희석이 약 30%에 달할 정도로 위험이 과도하게 커졌다. 더 심각한 점은, 임원들이 수억 달러 규모의 주식을 매각했다는 것이다. 임원들이 대규모로 매도하는데, 투자자들이 이 가격에 Palantir를 매수할 이유가 있을까?

또한 Palantir 밸류에이션의 핵심 논리였던 심층 플랫폼 기반 경쟁우위도, LLM이 저렴해지고 접근성이 높아지면 경쟁사들이 충분히 쓸 만한 솔루션을 훨씬 낮은 가격에 제공할 수 있으므로 점차 약화될 수 있다. Palantir의 주된 방어력은 온톨로지 프레임워크에 있지만, 전체시장은 매우 불확실하며, 이 점이 현재 과도한 밸류에이션의 핵심 근거다. 만약 전체시장이 기대보다 낮을 경우, Palantir 주식의 변동성 때문에 회사 밸류에이션이 붕괴될 수도 있다.

Conclusion

Palantir가 업계에서 가장 강력한 AI 및 데이터 제품을 갖췄다 해도, 현재와 같이 터무니없는 가격에서는 양심상 매도 이상으로 평가할 수 없다. 과거 30달러대에서도 이미 과대평가됐으며, 지금 150달러를 넘어선 현재도 상황은 다르지 않다. 이 회사의 가치 제안은 이해하지만, 이렇게까지 높은 주가를 정당화할 수 있는 근거는 보이지 않는다. Palantir에 대한 의견은 매도다.