하워드 막스, 미국 주식 버블 가능성은 있지만 그가 생각하는 핵심 버블 지표는 아직 나오지 않았다고 주장한다. 하지만 일부에서는 하워드막스가 주장하느 ㄴ 핵심 버블 지표가 이미 나왔다는 지적도 있다.

하워드 막스(Howard Marks)가 투자자에게 보낸 편지. 하워드막스 메모를 설명한 글을 찾아 그의 논지를 소개해 본다.

저명한 투자자, 하워드 막스는 2025년을 위한 첫 투자자 편지를 썼는데, 여기서 그는 거품이란 무엇인지, 어떤 거품을 경험했는지, 오늘날의 시장이 이 세기의 세 번째 주요 거품에 해당하는지 등을 설명하고 있다.

주식 투자계에서는 ‘거품’이라는 단어가 일상적으로 등장하지만, 억만장자 투자자 하워드 막스는 말 그대로 거품에 대한 메모(즉, 투자자 편지)를 썼다고 주장할 수 있습니다.

정확히 25년 전인 2000년 1월에 그는 ‘bubble.com’이라는 메모(즉, 투자자 편지)를 썼는데, 그 주제는 당시 기술 및 전자 상거래 주식에서 일어나고 있다고 생각한 비이성적 행동이었습니다. 그 메모는 옳았고, 빠르게 옳았기 때문에 많은 주목을 받았습니다.

기술-미디어-통신 거품은 2000년대에 발생한 두 가지 엄청난 거품 중 첫 번째 거품이었습니다. 두 번째 거품은 2008년 주택 거품과 그에 따른 은행 위기였습니다.

이런 시기를 겪은 많은 투자자들은 거품에 대한 경계심을 높이고 있으며, 하워드 막스는 오늘날의 시장이 이 세기의 세 번째 주요 거품인지에 대해 자주 질문을 받습니다.

우리는 지금 거품 속에 있는 걸까?

먼저, 하워드 막스는 ‘Magnificent Seven’ 주식(Microsoft, Nvidia, Apple, Amazon, Alphabet, Meta, Tesla)과 시장에 미치는 영향에 대한 몇 가지 친숙한 사실을 살펴봅니다. 여기에는 다음이 포함됩니다.

- 해당 주식(‘Magnificent Seven’)은 S&P 500 지수의 약 33%를 차지.

이는 5년 전 지수 점유율의 약 두 배 - Magnificent Seven이 등장하기 전, 지난 28년간 상위 7대 주식의 가장 높은 점유율은 2000년의 22%였다.

- Magnificent Seven의 부상으로 인해 미국 주식이 MSCI 세계 지수에서 차지하는 비중은 75%에 달했으며, 이는 1970년 이후 가장 높은 비율이다.

가장 큰 의문, 이것이 과연 미국 주식 거품인가?

하워드 막스가 생각하는 거품이란 무엇인가?

하워드 막스는 뒤로 물러서 거품이 무엇인지 묻는다. 그에게 거품은 “양적 계산이라기보다는 마음의 상태”이다.

그는 거품이 주가 상승에 대한 것이 아니라 다음과 같은 특징이 있는 일시적인 광기라고 말한다.

- 매우 비이성적인 과잉

- 해당 회사나 자산에 대한 숭배심과 이를 놓칠 수 없다는 믿음

- 회사에 투자하지 않으면 놓칠 것이라는 엄청난 두려움, 즉 FOMO

- 해당 주식에 대해 너무 비싼 가격은 없다는 확신

마크는 마지막 요점이 중요하다고 주장한다.

투자자들은 주식 매수 주장에 결함이 있을 수 없다고 생각하고 주식을 매수하는 사람들에 의해 뒤처질까봐 두려워합니다.

따라서 하워드 막스는 거품이 단순히 가치 평가에 관한 것이 아니라 심리적인 요소가 있다고 생각한다. 그는 찰스 킨들버거의 획기적인 책 ‘Manias, Panics and Crashes’에서 인용한다.

“… 기업이나 가구가 다른 사람들이 투기적 매수나 재판매로 이익을 내는 것을 보면, 그들도 따라하는 경향이 있습니다. 이런 관행에 탐닉하는 기업과 가구의 수가 늘어나면, 일반적으로 그런 사업에 무관심한 계층의 사람들이 들어오고, 이익을 위한 투기는 정상적이고 합리적인 행동에서 벗어나 “광신”이나 “거품”으로 묘사되는 것으로 이어집니다. “광신”이라는 단어는 비이성성을 강조하고, “거품”은 터짐을 예고합니다. (강조 추가)”

거품은 때로는 일화적인 증거를 통해 알아볼 수 있다. 예를 들어, JP 모건은 구두닦이가 주식 꿀팁을 알려주자 문제가 있다는 것을 알게 되었다고 한다.

거품이 형성되는 방법

하워드 막스가 다루는 질문은 투자자들이 비이성적으로 행동하게 만드는 것이 무엇인가이다.

거품 식별 1, 새로움 또는 이번엔 달라라는 인식

그가 식별하는 첫 번째 것은 ‘새로움’ 또는 ‘이번에는 다르다’는 현상이다.

버블은 항상 새로운 발전과 연관된다. 역사적 사례는 다음과 같다.

- 새로 도입된 튤립으로 인해 네덜란드에서 1630년대에 열풍이 일었다.

- 1720년 영국에서 발생한 사우스 시 버블(South Sea Bubble)은 왕실이 사우스시 회사에 부여한 무역 독점권을 둘러싼 사건이다.

- 1960년대의 Nifty Fifty 주식

- 1990년대 후반의 TMT/인터넷 주식

- 2004-2006년 서브프라임 모기지 담보 증권

하워드 막스는 일반적으로 어떤 회사나 국가의 주가가 비정상적으로 높은 평가를 받으면 사람들은 역사를 들어 열광을 누그러뜨리는 억제책을 삼을 수 있다고 말한다.

하지만 무엇인가 새로운 것은 역사가 없어 열광을 억누르기 어협다고 주장한다.

“무언가가 새로운 것이라면, 즉 역사가 없다면, 열광을 누그러뜨릴 것이 아무것도 없다”

그리고 굳이 위험을 지적하는 위험을 감수하려는 사람이 없다고 말한다.

“전체 시장이나 증권 그룹이 폭발적으로 성장하고 허황된 아이디어가 지지자들을 부자로 만들고 있을 때, 그것을 지적할 위험을 감수하는 사람은 거의 없을 것이다.”

거품 식별 2 : 상황이 좋아질 수 밖에 없다는 투자자 믿음

하워드 막스가 거품을 형성한다고 믿는 두 번째 측면은 투자자들이 상황이 나아질 수밖에 없다는 믿음이다. 새로운 제품이나 사업 수행 방식의 매력은 분명하지만, 함정은 종종 숨겨져 있어 무시된다.

그는 거품의 요령은 대개 그 밑에 깔린 진실이 조금은 있지만, 그것이 너무 과장되어 있다는 것이라고 말한다.

이로 인해 투자자들은 새로운 분야의 모든 경쟁자를 성공할 가능성이 있는 것으로 간주하고 성공을 가정하여 가치를 부여할 수 있다. 그러나 소수만이 번창하거나 심지어 살아남을 수 있다.

거품의 징후 : 투자자들의 ‘복권 사고방식’

또한 투자자들이 ‘복권 사고방식’을 채택하게 될 수 있는데, 인기 있는 산업의 스타트업이 200배의 수익을 낼 수 있다고 생각해서 성공 확률이 1%라도 투자할 가치가 있다고 생각하는 것이다. 이런 식으로 생각하면 투자자들이 이런 주식에 얼마를 지불할 것인지에 대한 제한은 거의 없다.

하워드 막스는 이야기한다.

“분명히 투자자들은 새로운 것을 사기 위한 경쟁에 휘말릴 수 있습니다. 바로 여기서 버블이 등장합니다.”

평가도 중요합니다

가치 투자자로서 하워드 막스는 버블에서 가치 평가의 역할을 무시하는 것을 꺼려합니다. 그는 가장 많이 사용되는 가치 평가 지표인 주가수익비율(P/E)에 대한 일반적인 오해에 대해 훌륭한 지적을 한다.

S&P 500의 가격은 지난 80년 동안 평균 16배의 수익률을 기록했다. 하워드 막스는 일반적으로 “16년 분의 수익에 대한 비용을 지불하고 있다”고 설명한다.

그는 그것이 그 이상이라고 말합니다. 할인 과정은 미래의 이익 1달러를 오늘의 이익 1달러보다 적게 만들기 때문에 16배 P/E 비율은 실제로 20배 이상이다(미래 수익에 사용된 할인율에 따라 다름).

하워드 막스는 거품 속에서는 주식이 16배 이상의 수익에 팔린다고 말한다. 예를 들어, 1969년 니프티 피프티 회사는 60~90 P/E 비율에 팔렸다.

좋은 소식은 하워드 막스는 오늘날의 Magnificent Seven이 과거 버블에 연루된 회사보다 훨씬 더 뛰어난 회사라고 믿는다는 것이다.

그들은 거대한 규모, 지배적인 시장 위치, 높은 마진을 가지고 있고 그들의 가치 평가는 Nifty Fifty 회사만큼 가파르지 않다. 예를 들어, Nvidia의 전방 P/E 비율은 30대 초반이다.

정상에 머무르는 문제

하지만 하워드 막스는 P/E 비율이 30대 초반이라도 문제가 있다고 본다. 그는 엔비디아( NAS:NVDA )가 앞으로 수십 년 동안 사업을 할 것이고, 수십 년에 걸쳐 이익이 증가할 것이며, 경쟁자에게 추월당하지 않을 것이라고 가정한다고 말한다.

그는 “투자자들은 엔비디아가 끈기를 보일 것이라고 가정하고 있다”고 말한다. 즉, 엔비디아가 앞으로도 오랫동안 정상을 지킬 것이라는 것이다. 하워드 막스에 따르면, 역사는 이것이 달성하기 어려울 것임을 보여준다.

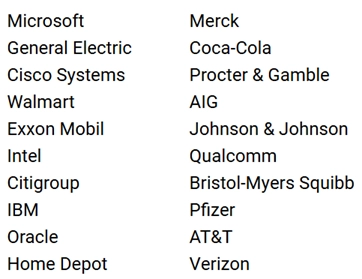

그는 2000년에 상위 20위 안에 든 회사는 다음과 같다고 지적한다.

- 마이크로소프트

- GE

- 시스크 시스템스

- 월마트

- 액슨 모빌

- 인텔

- 시티그룹

- IBM

- Oracle

- Home depot

- Merck

- Coca cola

- P&G

- AIG

- J&J

- 퀄컴

그림 2: 2000년 S&P 500 상위 20개 기업. 출처: Howard Marks

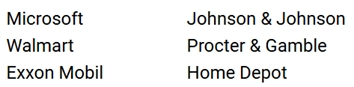

이 중 2024년 초까지 상위 20위 안에 남은 기업은 6개에 불과했다.

그림 가장 큰-sp-회사

현재 이 목록은 5개 회사로 줄어들었으며, 존슨앤존슨( NYS: JNJ )은 밀려났고, 월마트( NYS: WMT ), 홈디포( NYS: HD ), 프록터앤갬블( NYS: PG )은 S&P 500에서 각각 18위, 19위, 20위를 간신히 지키고 있다.

주목할 점은 7대 기업 중 2000년 상위 20위 안에 든 기업이 마이크로소프트뿐이었다는 점이다.

하워드 막스는 거품 속에서 투자자들은 선두기업에 대한 믿음이 확고하다고 주장한다.

“투자자들은 선두 기업을 대하고 주식을 사는데, 마치 그 기업이 수십 년 동안 선두를 유지할 것이라고 생각한다. 어떤 기업은 그렇고 어떤 기업은 그렇지 않지만, 변화가 지속성보다 더 규칙인 듯하다”고 제안한다.

하워드 막스는 버블이 처음에는 소수의 주식에 집중되지만, 열광이 퍼지면서 전체 시장으로 확대될 수 있다고 말한다.

오늘날 시장 상황은 어떠한가?

이런 배경을 바탕으로 하워드 막스는 현재 시장에 주목하는데 그는 당연한 사실을 지적한다.

지난 2년간의 평균 이상 수익률은 영원히 지속될 수 없다. 결국 미국 기업 이익은 연평균 7%씩 증가한다. S&P 500이 지난 2년 동안 20% 이상 상승한 것은 이례적인 일이며 영원히 지속될 수는 없다.

그는 S&P 500이 20% 이상 수익률을 올린 적이 역사상 4번밖에 없다고 말하며, 그 중 3번은 그 다음 2년 동안 지수가 하락했다고 말했다. 예외는 1995~1998년 TMT 버블이 형성되어 2000년에 터진 것이다.

그러면 미래는 어떨까요?

하워드 막스는 다음을 포함한 몇 가지 주의 표지판을 제시한다.

- 2022년 말 이후 시장에서 우세했던 낙관론

- S&P 500의 평균 이상 가치 평가와 대부분 부문의 미국 주식이 세계 다른 지역의 비슷한 주식보다 훨씬 높은 배수로 판매된다는 사실

- AI의 새로운 것에 대한 열정

- Magnificent Seven이 계속해서 성공할 것이라는 가정

- S&P의 상승은 가치평가와 상관없이 자동으로 주식을 매수하는 ETF에 의해 도움을 받았을 가능성이 있다.

- 지난 2년 동안 비트코인 가격이 465% 상승한 것은 “지나친 조심성을 시사하지 않는다.”

그는 또한 반론을 다음과 같이 요약한다.

- S&P 500의 P/E 비율은 높지만 미친 수준은 아니다

- Magnificent Seven은 훌륭한 회사이며 그들의 높은 평가는 정당화될 수 있다.

- 그는 투자자들이 “너무 높은 가격은 없다”고 말하는 것을 듣지 못했다.

- 시장은 가격이 비싸고 거품이 많기는 하지만 미친 것 같지는 않다.

덧붙여, 저는 세 번째 요점에 대해 Marks와 의견이 다르다. 저는 Magnificent Seven과 Commonwealth Bank( ASX: CBA ), Pro Medicus( ASX: PME ), WiseTech Global( ASX: WTC )과 같은 호주 주식에서도 이런 말을 들었다. 사실, 저는 최근 주식 중개인 노트를 읽었는데, 기본적으로 Pro Medicus는 가격이 얼마이든 매수해야 한다고 말했다.

그래서 지금 버블인가요?

하워드 막스는 명확히 말하지 않았지만, 미국 시장이 비싸고 비이성적인 과열의 징후가 보이지만, 그의 눈에는 거품이 아니라고 믿는다고 생각한다. 하지만 미래에 거품이 되지 않을 것이라고 말하는 것은 아니다.