컴포즈커피의 놀라운 영입이익률 비결이라는 주제로 컴포즈커피 사례를 정리해 봣습니다.

작년에는 메가커피의 놀라운 영업이익률(48%)때문에 업계를 비롯한 경제계에서 깊는 관심을 받았습니다.어떻게 메가커피는 그렇게 놀라운 영업이익률을 높일 수 있었을까? 이에 대한 많은 분석이 이루지기도 했죠.

메가커피에 대해서

올, 2024년에는 메가커피의 경쟁자라 할 수 있는 컴포즈 커피 영업이익률 40%를 넘은 47%라는 것이 밝혀지면서 작년 메카커피보다는 덜하지만 컴포즈커피도 깊은 관심을 받는 것 같습니다.

메가커피는 21년 매출 878억원, 영업이익 420억원을 억눵을 올려 영엽이익률 48%를 달성했습니다.

다른 커피 프랜차이즈 본사의 영업이익률(더리터 18.7%, 이디야 7.8%, 매머드커피 3.1%)과 비교해도 압도적인 수준이었죠

우선 언론에 보도된 메가커피의 문제점을 간략히 정리해 봅니다 이는 컴포즈커피 분석에도 적요됩니다.

메가커피 문제점, 광고비의 가맹점 전가, 동의 없는 광고비 분담

문제가 되었던 메가커피 광고비 이슈는 22년 8월 메가커피는 손흥민선수를 광고 모델로 기용해 광고를 집행하면서 광고비 60억 중 절반인 30%응 가맹점에 부담토록 한 것입니다.

가맹점별 부담해야 할 월 광고비 분담액은 12만원, 연간 가맹점당 광고비분담액은 144만원이라는 언론보도입니다.

법에 따르면 프랜찬이즈 본사가 광고비나 판촉비를 가맹점에 부담시키려는 광고비 경우 가맹점 주 동의률 50%이상, 판촉비는 가맹점두 동의율 70%이상을 얻어야 한다고 합니다.

가맹주 동의르 얻으면 가맹점주에게 광고비 전가는 불법이 아닌 것이죠.

하지만 메가커피는 22년 8월 광고 집행 후 논란이 되자 가맹주 동의를 받기 시작한 것은 광고 집행 후 4개월이 지난 후 였습니다.

가맨점 동의 없이 광고를 진행 후 문제가 되자 슬그머니 동의를 받기 시작한 것이라는 지적이 있었습니다.

회사측은 동의를 받는 것은 22년 광고비가 아닌 23년 광고비에 대한 동의라고 주장합니다.

22년 광고비는 본사가 처리하고 23년 광고비에는 가맹점주에게 일부 전가하겠다는 것

아무튼 석연차않은 부분이 있죠. 메가커피의 놀라운 영업이익률의 배경에는 이러한 마케팅 비용 등에 대한 가맹점주 부담에도 있다는 점입니다.

메가커피 문제점, 매장수 증가에도 매장 지원비는 8분의 1로 감소

사모펀드 프리미어파트너스가 2021년 메가커피를 1400억원대에 인수했습니다. 이들이 세운 특수목적법인(SPC) 엠지씨홀딩스가 메가커피의 지분 100%를 소유하고 있습니다

그런데 이들이 메가커피르 인수한 후 2021년 매장 지원비는 9906만원으로 2020년(8억원) 대비 8분의 1수준으로 줄었습니다. 2020~2021년 점포 수가 400여개나 늘었는 데도 말이죠.

다시 컴포즈 커피로 돌아와보죠

23년 컴포즈커피 영업이익률 47% 기록

23년 컴포즈커피는 매출 888억원과 영업이익 366억원을 올려 영업이익률 46.9%를 기록합니다 반올림해서 영업이익률 47%로 21년 메가커피 48%에 육박하는 놀라운 영업이익률을 기록한 것입니다.

앞서 이야기한 메가커피 영업이익률 48%에 미치지 못하지만 이에 못지않은 47%를 기록한 것입니다. 그리고 메카커피는 높은 영업이익률 논란이 부담스러운 나머지 22년 영업이익률을 17.7%과 23년 18.8%로 낮추었습니다.

그런데 이번 23년에는 컴포즈 영업이익률 47%로 다시 관심의 대상이 된것입니다.

그러면 23년 컴포즈 커피에게는 무슨일이 있었을까요? 컴포즈커피 영업이익률 비결은 무엇이었을지 알아 볼까요?

커피 프랜차이즈가 돈을 버는 방법

- 가맹점을 늘려서 늘어난 가맹점비는 매출 증가로 이어진다.

- 늘어난 가맹점을 기반으로 규모의 경제를 기반으로 마진을 높인다

- 가맹점 제공 물품 가격을 높여 마진을 높인다.

- 인테리어 변경 요인을 만들어 가맹점 인테리어 비용을 늘린다.

커피 프랜차니즈 본사가 돈을 버는 방법은 엄청나게

가맹점을 늘려서 –> 가맹점비를 늘리고, 이는 매출 증가로 이어 질 수 있죠.

그리고 가맹점이 늘어나면 많은 가맹점을 기반으로 규모의 경제를 기반으로 매입원가를 낮추어 마진을 올릴 수 있습니다.

그리고 가맹점에 제공하는 물품의 양을 늘리거나 높은 가격에 물품들을 공급하는 방법이 있겠죠.

그리고 정기적으로 가맹점들의 인테리어를 업그레아드하도로 유도(?)하는데 이러한 인테리어 업그레이드 비용에서 수익을 남길 수 있습니다. 뭐 그런 이야기가 있어 적은 것이니 꼭 그렇다는 것은 아닙니다.

아니면 국제 원자재 흐름에 달통해 커피 관련 원자재를 저렴한 가격에 옵션 매수해 원자재 가격이 올라도 저렴하게 공급받을 수 있는 능력을 갖추거나 보유 현금을 금융투자해 막대한 이익을 남길 수 있겠죠.

하지만 이런 접근은 투기성이 짙어 정상적인 기업으로서는 택할 수 있는 방법이 아닙니다.

상대적으로 비싸게 가맹점에 공급하다

위에서 언급한대로 본사 매출은 가맹점비, 가맹점에 물품 공급, 가맹점 인테리어비 등으로 구성될 수 있는데 23년 컴포즈커피 매출은 가맹점 대상 상품 매충 410억원으로 가장 높은 비중(46%)을 차지하며 가맹점 인테리어 등 공사 매출은 382억원으로 43%를 차지하며 가맹비 메출 96억원으로 11%를 차지하고 있습니다.

이렇게 가장 높는 비중을 차지하는 가맹점 공급 상품 매출의 원가를 살펴보면 높은 영업이익률의 비결을 알 수 있습니다.

언론에 보도된 바에 따르면 컴포즈커피의 상품매출 원가율은 8.2%로 거의 92%이상의 마진을 챙기고 있습니다.

상대적으로 통제가 어려운 가맹점 인테리어 공사 원가율은 92.9%와 비교해도 엄청나 차이라고 할 수 있습니다.

컴포즈커피 매출 및 원가율

- 가맹점 공급 상품 매출 410억원, 상품매출원가율 8.2%

- 가맹점 인테리어 등 공사 매출 382억원, 공사매출원가율 92.9%

- 가맹비 매출 96억원

결국 컴포즈커피는 가맹점에 공급하는 상품에서 높은 마진을 남겼다는 것을 알수 있습니다.

물론 위에서 거론한 것처럼 컴포즈 커피 본사에서 커피 자재에 대해 선재적으로 낮은 가격에 옵셔 매수해 상대적으로 저렴하게 공급할 수 있었다면 어느 정도 잘한 경영이라는 평가가 가능하겠지만 이렇게 좋은 호재꺼리가 있는데 전혀 보도되 않았기에 사실이 아닐 가능성이 높아 보입니다.

높은 가맹점 부담금

가맹점에 판매하는 물품을 비싸기 팔고 가맹점에 받는 비용을 높이 받는다면 마찬가지로 본사 이익을 높아질 수 있습니다.

하여 언론에서는 가맹비, 교육비, 보증금 등의 가맹점 부담금을 비교하는 가사가 있는데 이에 따르면 컴포즈 커피의 가맹점 부담금은 경쟁사이 메가커피에 비해서 32%나 높은 수준입니다.

즉 컴포즈 커피는 다른 커피 프랜차이즈에 비해서 상대적으로 높은 부담금을 받은 결과 이는 본사 영업이익률 상승으로 이어졌습니다.

가맹점 사업자 부담금을 비교해보면 컴포즈커피는 9523만원으로 메가커피 7092만원에 비해서 34% 더 높습니다.

가맹비·교육비·보증금 등 가맹점사업자 부담금 비교

- 컴포즈커피 : 9523만원

- 메가커피 : 7092만원

- 빽다방 : 7357만원

- 더벤티 : 7780만원

가맹점 광고비 분담

앞서 메가커피 사례에서도 광고비를 가맹점에 부담시키는 것의 문제에 대해서 언급했지만 주로 본사가 이익을 보는 커피프랜차이즈 광고비를 가맨점에 부담 시키는 것은 본사 입장에서는 이익율을 높이는 한가지 방법이 될 수 있습니다.

이러한 광고비 전가는 높은 가맹점 부담금이라는 항목에 포함되는 사항일 수 있지만 광고비 전가는 임패트가 크게 때문데 별도 섹션으로 정리해 봅니다.

23년 12월 컴포즈 커피는 BTS ‘뷔’를 모델로 광고를 집행해 공격적인 마케팅을 진행합니다 하지만 여기에 필요한 비용의 상당부분을 가맹점네 떠넘깁니다.

이러한 광고비 전가는 컴포즈커피 가맹점의 부담금이 증가하는 한 요인이 됩니다.

위에서 지적한대로 컴포즈 커피는 경쟁사에 비해서도 가맹점비가 높은 수준인데요. 위에서 지적한대로 광고비 부담도 포함되었을 가능성이 있습니다.

컴포즈커피 광고비 전가

- 광고 모델 BTS ‘뵈”

- 광고비용 60억

- 본사 40억원, 가맹점 20억원으로 광고비를 가맹점과 분담

규모의 경제를 읶는 가맹점수 증가

프랜차이즈 영업이익 규모의 핵심은 규모의 경제에 크게 의존합니다.

즉 프랜차이즈 점포가 늘어나는 속도가 곧 본사의 영업이익 규모가 되는데, 점포 하나가 늘어날 때 투입되는 추가비용보다 수익이 월등히 크기 때문이죠.

더불어 물류비나 생산원가 측면에서 가맹점이 많으면 많을수록 단위 비용이 줄어들어서 매출 이익과 비용 양 측면에서 급격하게 수익이 올라갑니다.

그런 관점에서 23년 신규 가맹점수 자료는 이러한 관점에서 해석을 객관화할 수 있을 것으로 보입니다.

공정거래위원회에서 발표한 자료를 보면 22년 신규 가맹점 증가는 컴포즈커피가 무려 77% 증가한 1285개를 기록하며서 가장 좋은 실적을 기록했습니다.

아렇게 빠른 컴포즈 커피 가맹점 증가는 컴포즈 본사 영업이익률을 높이는데 긍정적인 영향을 미쳤다고 볼 수 있습니다.

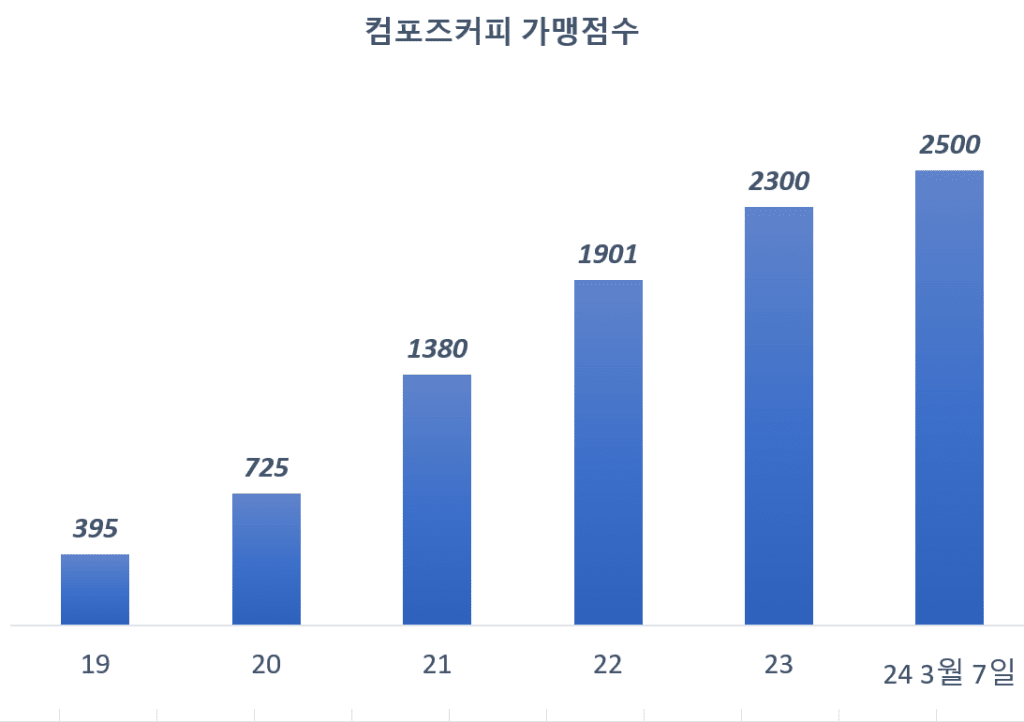

컴포즈커피 가맹점수 추이

2021년 1280호점, 2022년 1900호점, 2023년 2300호점을 돌파했다.

2024년 2월 15일 기준 가맹점은 총 2470호점이다.

2024년 3월 7일 1호점 오픈 10년 만에 가맹점 2500호점을 달성했다.

- 19년 395

- 20년 725개

- 21년 1380개

- 22년 1901(공정위 자료, 신규 625개 신규 추가)

- 23년 2300

- 24년 3월 7일 2500점

22년 가맹점 수 증가,21년 기준 증가율 기준

- 1위 : 컴포즈커피 1285개(77% 증가)

- 2위 더밴티 756개(50% 증가)

- 3위 메가커피 1593개(35% 증가)

- 3위 빽다방 971개 (35% 증가)

22년 신규 가맹점수 증가 순위

- 컴포즈커피 626개

- 메가커피 572개

- 빽다방 278개