엔비디아 실적을 읽는 월가의 시선은 한마디로 훌륭하다는 것이지만 경외스럽다는 반응은 적습니다. 앞으로도 이런 성장세를 유지할것인가에 대해서는 자신하지는 못하는 것 같습니다.

일부 투자자들은 매출총이익률 전망이 다소 낮아진 것을 이 사업이 정점에 이르렀다는 신호로 볼 수도 있지만, 성장 잠재력을 더 중요하게 고려해야 한다고 생각

니덤은 중국 매출이 데이터센터 매출의 한 자릿수 중반으로 감소했지만 2025년 1분기 이후에는 중국이 상승의 원천이 될 수 있다고 덧붙입니다.

하이퍼스케일러가 현재 10%에서 50%~60%의 GPU 컴퓨팅으로 전환하는 과정에 있으며, 2024년에는 1,500억 달러의 GPU 기회를 노릴 수 있을 것으로 예상

코웬은 업계가 가속 컴퓨팅과 생성형 AI로의 두 가지 혁신적 패러다임 전환의 초기 단계에 있으며, 엔비디아는 이 두 분야에서 확고한 선두주자로 자리매김하고 있다

2024년 수요가 공급을 초과할 것이라는 전망하에 골디락스 시나리오 경로를 갈 것

골드만삭스, 데이터센터 매출이 23년 3배이상 증가했음에도 24년에는 2배이상 증가할 것

엔비디아 목표주가 상향

너무도 훌륭한 4분기 엔비디아 실적 발표 후 월가는 이구동성으로 엔비디아 목표주가를 상향조정했습니다.

엔비디다 목표주가를 1,000달러 이상으로 올린 곳도 지난번 소개한베어드외에 3군데나 늘었습니다. 최고는 키뱅크가 제시한 1,100달러입니다.

- 키뱅크, 엔비디아 목표주가 740달러에서 1,100달러로 상향 조정

- 번스타인, 엔비디아 목표주가를 700달러에서 1,000달러로 상향 조정

- 벤치마크, 엔비디아 목표주가 625달러에서 1,000달러로 상향 조정

- BofA, 엔비디아 목표주가 800달러에서 925달러로 상향 조정

- 트루이스트. 엔비디아 목표주가를 691달러에서 911달러로 상향 조정

- 스티펠, 엔비디아 목표주가를 865달러에서 910달러로 상향 조정

- TD 코웬, 엔비디아 목표주가 700달러에서 900달러로 상향 조정

- 캔터 피츠제럴드, 엔비디아 목표주가를 775달러에서 900달러로 상향 조정

- 울프리서치, 엔비디아 목표주가를 630달러에서 900달러로 상향 조정

- HSBC, 엔비디아 목표 주가를 835 달러에서 880 달러로 인상

- 골드만삭스, 엔비디아 목표주가를 800달러에서 875달러로 상향 조정

- JP모건, 엔비디아 목표주가 650달러에서 850달러로 상향 조정

- 아르거스, 엔비디아 목표 주가를 600달러에서 850달러로 상향 조정

- 크레이그-할럼, 엔비디아 목표주가 700달러에서 850달러로 상향 조정

- 니덤, 엔비디아 목표주가 600달러에서 850달러로 상향 조정

- 미즈호, 엔비디아 목표주가를 825달러에서 850달러로 상향 조정

- 씨티, 엔비디아 목표주가를 575달러에서 820달러로 상향 조정

- 모건 스탠리, 엔비디아 목표주가를 750달러에서 795달러로 상향 조정

- 도이치뱅크, 엔비디아 목표주가를 560달러에서 720달러로 상향 조정

- DA Davidson, 엔비디아 목표주가를 $410에서 $620으로 인상

목표주가 하향

하지만 엔비디아 목표주가를 하향한 곳도 있네요,

- UBS, 엔비디아 목표주가 850달러에서 800달러로 하향 조정

기타

- 루프캐피탈, 2024년 엔비디아는 GPU에서 1500억 달러 기회를 노릴 수 있다

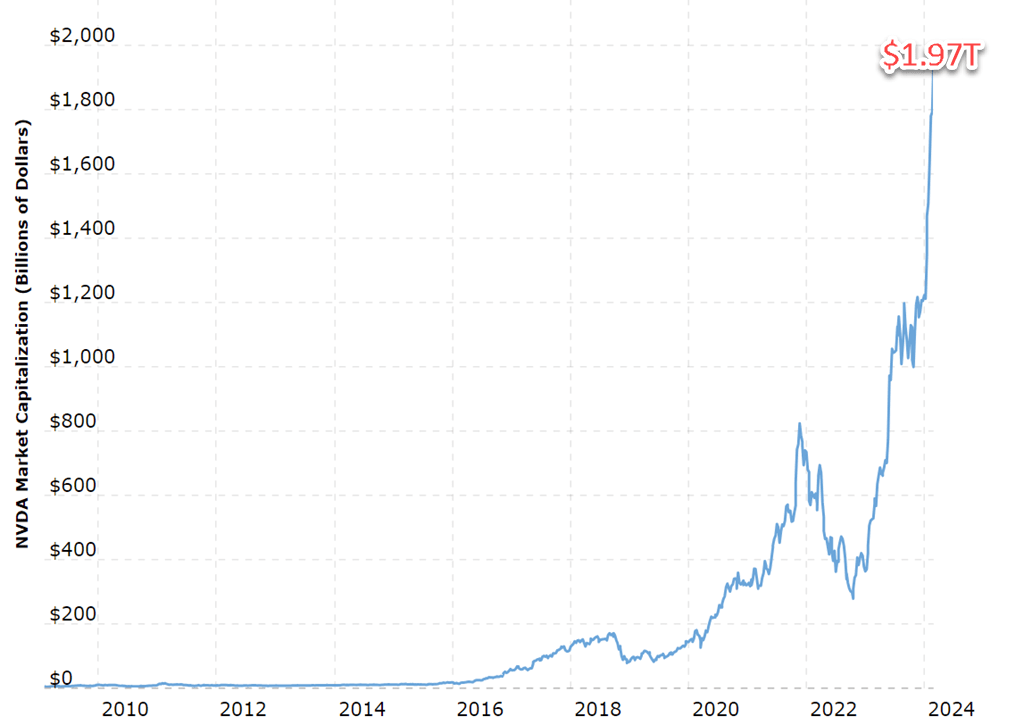

WSJ, 엔비디아 시가총액은 2조 달러에 근접하다

엔비디아 시가총액이 1조 달러에 도달한 지 8개월 만에 엔비디아가 AI 혁명으로 인해 엔비디아 시가총액 2조 달러에 근접하고 있다고 월스트리트저널의 Asa Fitch가 보도했습니다.

엔비디아의 그래픽 처리 장치인 GPU는 개당 수만 달러의 가치가 있으며 희소성 있는 상품이 되었습니다. 이 회사는 시장의 80% 이상을 장악하고 있는 것으로 추정됩니다.

아르거스, 엔비디아 목표 주가를 600달러에서 850달러로 상향 조정

아르거스는 엔비디아 목표주가를 600달러에서 850달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

- 22년(FY2023), 게임 중심으로 성장 약화

- 23년(FY2024), 데이터센터ㅕ 중심의 큰폭의 성장세 시현

- 24년(FY2025), 23년 모멘텀이지속될 것으로 보인다.

4분기 엔비디아 수익은 세 자릿수 비율로 증가하여 AI 분야에서 가속화되는 회사의 모멘텀을 반영했으며, FY23의 게임 중심 수익 약세에 이어 FY24에는 데이터 센터 중심의 큰 반등을 달성했으며 FY25에도 지속적인 모멘텀이 예상된다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

또한 데이터 센터와 AI 외에도 게임, 전문 시각화, 자동차 등 다른 최종 시장에서도 판매 모멘텀이 가속화될 것으로 기대한다고 덧붙였습니다.

크레이그-할럼, 엔비디아 목표주가 700달러에서 850달러로 상향 조정

크레이그-할럼은 엔비디아 목표주가를 700달러에서 850달러로 올렸고 투자의견 매수 등급을 유지했습니다.

엔비디아는 데이터센터 사업이 컨센서스 예상치를 크게 상회하고 전년 대비 400% 이상 성장했으며, 신제품에 힘입어 지속적인 성장을 이어갈 것으로 예상되는 등 계속해서 인상적인 모습을 보이고 있습니다.

일부 투자자들은 매출총이익률 전망이 다소 낮아진 것을 이 사업이 정점에 이르렀다는 신호로 볼 수도 있지만, Craig-Hallum은 성장 잠재력을 더 중요하게 고려해야 한다고 생각합니다.

2024년에 놀라운 성장세를 기록한 후 2025년에 어떤 매출 성장률을 기록할 수 있을지는 확실하지 않지만, 향후 몇 년간 주가가 최소 20~25% 할인되고 있다고 생각합니다.

DA Davidson, 엔비디아 목표주가를 $410에서 $620으로 인상

DA Davidson은 엔비디아 목표주가를 $410에서 $620으로 올렸지만 투자의견 중립 등급을 유지했습니다.

이 회사는 매출과 수익 모두에서 주목할만한 성과를 거두었으며, 고객이 필요한 인프라를 확장하기 위해 경쟁하고 경쟁 업체가 따라 잡기 위해 경쟁함에 따라 내년에 엔비디아가 AI 컴퓨팅 공간을 계속 지배 할 것이 분명하다고 애널리스트는 연구 노트에서 투자자들에게 말합니다.

하지만 향후 4~6분기 동안 수요 감소는 불가피할 것으로 보인다고 덧붙였습니다.

니덤, 엔비디아 목표주가 600달러에서 850달러로 상향 조정

Needham 애널리스트 N. 퀸 볼튼은 엔비디아 목표주가를 600달러에서 850달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 GPU 공급이 증가하고 있지만 수요가 “훨씬 앞서”있는 상황에서 이미 높아진 기대치에 비해 “상당한” 실적과 인상을 보고했으며, 2025년까지 신제품 공급에 제약이 있을 것이라고 덧붙였습니다.

니덤은 중국 매출이 데이터센터 매출의 한 자릿수 중반으로 감소했지만 2025년 1분기 이후에는 중국이 상승의 원천이 될 수 있다고 덧붙입니다.

루프캐피탈, 2024년 엔비디아는 GPU에서 1500억 달러 기회를 노릴 수 있다

루프 캐피탈은 4분기 실적 호조와 컨센서스를 상회하는 가이던스 발표 이후 엔비디아에 대해 매수 등급과 목표주가 1,200달러를 유지했습니다.

이 애널리스트는 리서치 노트에서 경영진이 왜 이것이 Gen AI 및 가속 컴퓨팅 여정의 시작인지 설명하는 데 강력한 역할을하고 있다고 투자자들에게 말합니다.

또한 하이퍼스케일러가 현재 10%에서 50%~60%의 GPU 컴퓨팅으로 전환하는 과정에 있으며, 2024년에는 1,500억 달러의 GPU 기회를 노릴 수 있을 것으로 예상한다고 덧붙였습니다.

TD 코웬, 엔비디아 목표주가 700달러에서 900달러로 상향 조정

TD Cowen은 엔비디아 목표주가를 700달러에서 900달러로 상향 조정하고 투자의견 초과수익률(Outperform) 등급을 유지했습니다.

이 회사는 엔비디아 기반 AI 솔루션에 대한 만족할 줄 모르는 수요로 인해 회사의 데이터 센터 거물이 가이드 실행률에서 80억 달러 이상을 기록하면서 또 다른 강력한 결과를 기록했다고 말했습니다.

코웬은 업계가 가속 컴퓨팅과 생성형 AI로의 두 가지 혁신적 패러다임 전환의 초기 단계에 있으며, 엔비디아는 이 두 분야에서 확고한 선두주자로 자리매김하고 있다고 믿고 있습니다.

캔터 피츠제럴드, 엔비디아 목표주가를 775달러에서 900달러로 상향 조정

캔터 피츠제럴드 애널리스트 C.J. Muse는 엔비디아 목표주가를 775달러에서 900달러로 상향 조정하고 투자의견 비중 확대 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 2024년 수요가 공급을 초과할 것이라는 전망과 함께 매우 높은 기대치를 달성했으며, 이는 모든 CY24의 순차적인 탑라인 성장을 시사한다고 말합니다.

이 회사는 이를 “골디락스 시나리오”라고 부르는데, 이는 가이던스가 “딱 맞는” 것으로서 연중 내내 추정치에 대한 상승 여지가 충분히 남아 있습니다.

UBS, 엔비디아 목표주가 850달러에서 800달러로 하향 조정

UBS 애널리스트 Timothy Arcuri는 엔비디아 목표주가를 850달러에서 800달러로 낮추고 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 엔비디아의 실적과 가이던스가 모두 지난 분기와 마찬가지로 시장 예상치를 2달러 상회했으며, 새로운 B100에 대한 수요도 강세를 보였다고 설명했습니다.

이 회사는 제품 전환기에 접어들면서 엔비디아의 가이던스가 다소 보수적인 경우가 많으며 지난 3개 분기마다 매출이 20억 달러 정도 상회했다고 지적합니다.

트루이스트. 엔비디아 목표주가를 691달러에서 911달러로 상향 조정

Truist 애널리스트 윌리엄 스타인은 엔비디아 목표주가를 691달러에서 911달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

분석가는 연구 노트에서 투자자들에게 회사의 4 분기 수익 상승 여력이 주가가 계속 상승 할 수있을만큼 “충분히 크다”고 말합니다.

이 회사는 병렬 컴퓨팅 및 AI 분야에서 선도적 인 위치는 칩보다는 혁신 문화, 현존하는 생태계, 소프트웨어, 서비스 및 모델에 대한 대규모 투자에 기인한다고 말하면서 “AI 회사”라는 엔비디아의 논문을 유지하고 있습니다.

벤치마크, 엔비디아 목표주가 625달러에서 1,000달러로 상향 조정

벤치마크 애널리스트 코디 아크리는 엔비디아 목표주가를 625달러에서 1,000달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

예상대로 엔비디아는 또 한 번의 호실적을 기록했으며, 4월 분기 가이던스의 강도는 “일반적으로 예상된 수준”이었습니다.

그러나 시간 외 거래에서 주가가 긍정적으로 움직인 것을 감안할 때 “전망은 적어도 부분적으로 긍정적 인 서프라이즈로 왔을 것”이라고 분석가는 투자자들에게 말합니다.

엔비디아는 데이터 센터 사업의 추가 강세와 전문 가상화 사업의 성장에 힘입어 2분기 성장을 견인할 것으로 예상하며, 이는 게임 사업의 계절적 계절적 감소로 인해 부분적으로 상쇄될 것으로 예상된다고 분석가는 언급했습니다.

미즈호, 엔비디아 목표주가를 825달러에서 850달러로 상향 조정

미즈호는 엔비디아 목표주가를 825달러에서 850달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 분석가는 “강력한”4 분기 보고서에 따라 추정치를 높였습니다. 미즈호증권은 엔비디아를 2024년 미즈호 톱픽으로 유지한다고 밝혔습니다.

BofA, 엔비디아 목표주가 800달러에서 925달러로 상향 조정

BofA는 엔비디아 목표주가를 800달러에서 925달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 회사는 2027년 주당순이익 목표를 이전 40달러에서 약 45달러로 상향 조정하면서, 2023년 실적 발표에서 “아마도 가장 중요한 새로운 데이터 포인트”는 AI 추론이 2023년 AI 컴퓨팅 믹스의 거의 40%에 기여했다는 점이라고 언급했습니다.

이 애널리스트는 AI 추론은 NVDA가 이미 지배하고 있는 AI 트레이닝과 달리 더 경쟁력이 있을 것으로 예상되는 수익이 발생하는 AI와 상관관계가 있다고 지적하며, 3월 18일에 시작되는 GTC 회의가 다음 촉매제로서 투자자들이 엔비디아의 “매력적인 파이프라인”에 대한 가격 및 성능 세부 정보를 얻을 수 있다는 점을 고려할 때 다음 촉매제가 될 수 있다고 지적합니다.

번스타인, 엔비디아 목표주가를 700달러에서 1,000달러로 상향 조정

번스타인은 엔비디아 목표주가를 700달러에서 1,000달러로 상향 조정하고 투자의견 초과수익률(Outperform) 등급을 유지했습니다.

번스타인은 엔비디아의 4분기 실적이 컨센서스를 훨씬 상회하는 “놀라운” 실적을 기록했으며, 약 184억 달러의 신기록 수준으로 상승한 데이터센터 부문이 주도했지만 모든 부문에서 상승 여력이 있었다고 평가했습니다.

번스타인은 데이터센터의 지속적인 성장에 힘입어 매우 강력한 1분기 가이던스를 제시하며 다시 한 번 높은 기대치를 충족했다고 덧붙였습니다.

경영진은 가속 컴퓨팅 및 생성형 AI에 대한 엄청난 수요와 제품 포트폴리오의 강점을 고려할 때 2024년과 2025년에도 데이터센터 매출 성장의 기회를 계속 보고 있습니다.

스티펠, 엔비디아 목표주가를 865달러에서 910달러로 상향 조정

스티펠 애널리스트 루벤 로이는 데이터센터 부문 매출 성장의 가속화와 25 회계연도 시작에 대한 “견고한 전망”으로 높은 기대치를 충족시킨 엔비디아에 대한 목표주가를 865달러에서 910달러로 상향 조정하고 매수 등급을 유지했습니다.

이 애널리스트는 제품과 플랫폼 공급이 개선되었지만 H200, B100과 같은 신제품에 대한 수요가 여전히 공급보다 앞서고 있다고 지적하며, 워크로드에 관계없이 엔비디아를 AI 컴퓨팅 및 네트워크 분야에서 최고의 위치에 있는 공급업체로 계속 보고 있다고 덧붙였습니다.

모건 스탠리, 엔비디아 목표주가를 750달러에서 795달러로 상향 조정

모건 스탠리는 엔비디아 목표주가를 750달러에서 795달러로 상향 조정하고 투자의견 비중 확대 등급을 유지했습니다.

이 애널리스트는 실적 발표 후 발표한 보고서에서 엔비디아의 실적은 “매우 좋았다”면서도 “무형자산이 더 좋았다”고 평가했습니다.

AI 수요의 강세는 계속해서 “놀라운” 수준이며, 추론 총 처리 가능 시장, 수요 전망 및 제품 주기의 관리 특성화가 2024년 이후에도 지속적인 성장을 가리키고 있기 때문에 질적 요인도 긍정적으로 읽힌다고 분석가는 덧붙였습니다.

키뱅크, 엔비디아 목표주가 740달러에서 1,100달러로 상향 조정

KeyBanc 애널리스트 존 빈은 엔비디아 목표주가를 740달러에서 1,100달러로 상향 조정하고 투자의견 비중확대 등급을 유지했습니다.

이 회사는 예상치를 훨씬 상회하는 4분기 실적과 1분기 가이던스를 발표했습니다.

데이터 센터의 절반 이상을 차지하는 대형 하이퍼스케일러의 강력한 수요에 힘입어 전년 대비 +409% 성장한 데이터 센터 매출과 공급 개선도 실적 상승의 주요 요인으로 작용했습니다.

앞으로 H200은 2분기부터 증가세를 보일 것으로 예상되며, B100의 초기 수요가 공급을 초과하고 있습니다. KeyBanc은 “이러한 인상적인 실적에 고무되어 있다”며, 엔비디아가 생성형 AI의 혜택을 가장 잘 누릴 수 있는 반기에 가장 좋은 위치에 있다고 보고 있습니다.

씨티, 엔비디아 목표주가를 575달러에서 820달러로 상향 조정

씨티는 4분기 보고서 이후 엔비디아 목표주가를 575달러에서 820달러로 상향 조정하고 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 올해 내내 인공 지능 수요가 공급을 초과할 것으로 예상한다고 말합니다. 이 회사는 전년 대비 데이터 센터 컴퓨팅이 주가에 역풍을 일으킬 수 있지만, 2027년까지 Citi의 컴퓨팅 총 처리 가능 시장이 2,000억 달러에 달할 것이라는 점을 감안하면 엔비디아의 장기 수익력은 매력적으로 보인다고 말합니다.

울프리서치, 엔비디아 목표주가를 630달러에서 900달러로 상향 조정

Wolfe Research는 엔비디아 목표주가를 630달러에서 900달러로 상향 조정하고 주식에 대해 Outperform 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 수요가 공급을 계속 앞지르면서 또 다른 강력한 분기 및 전망을 발표했다고 투자자들에게 말했습니다.

이 회사는 2024년 하반기에 훨씬 더 많은 공급이 예상되어 예상치보다 더 상승할 것으로 예상하고 있습니다. 2024년 하반기에 중국 매출이 증가할 가능성이 있으며 2025년 B100 램프에 대한 낙관적인 전망을 유지합니다.

JP모건, 엔비디아 목표주가 650달러에서 850달러로 상향 조정

JP모건 애널리스트 Harlan Sur는 엔비디아 목표주가를 650달러에서 850달러로 상향 조정하고 투자의견 비중확대 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 4분기가 컨센서스를 훨씬 상회하고 매출 기반이 높았으며, 고객의 지속적인 지출 증가로 인해 전분기 대비 9%의 매출 증가를 기록했다고 밝혔습니다.

이 회사는 엔비디아가 2024년까지 수요가 공급을 계속 앞지를 것이라고 언급하며 하반기 재고 증가에 대한 우려를 완화했습니다.

HSBC, 엔비디아 목표 주가를 835 달러에서 880 달러로 인상

HSBC는 회사 목표주가를 835 달러에서 880 달러로 인상하고 투자의견 매수 등급을 유지합니다.

이 회사는 강력한 4 분기 보고서와 1 분기 가이던스를보고했지만 “충격과 경외감”이 부족했다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 공급보다는 수요와 새로운 시장에 더 중점을 두면서 수익 상향 조정의 규모가 더 작을 것으로 보고 있습니다.

HSBC는 엔비디아에게 큰 폭의 실적 상향 조정은 점점 더 어려워지고 있다고 말합니다.

골드만삭스, 엔비디아 목표주가를 800달러에서 875달러로 상향 조정

골드만삭스는 4분기 실적 발표 후 엔비디아 목표주가를 800달러에서 875달러로 상향 조정하고 투자의견 ‘매수(Conviction Buy)’를 유지했습니다.

이 애널리스트는 리서치 노트에서 데이터 센터가 다시 한 번 핵심 성장 동력으로 작용하면서 “매우 높아 보였던 기준”을 뛰어넘는 실적을 달성했다고 말합니다.

이 회사는 2024 회계연도에 데이터센터 매출이 전년 대비 3배 이상 증가했음에도 불구하고 2025년에는 전년 대비 2배 이상 증가할 것으로 예상했습니다. 강력한 인공 지능 인프라 지출과 일련의 신제품이 엔비디아의 지속적인 실적을 뒷받침할 것이라고 말합니다.

도이치뱅크, 엔비디아 목표주가를 560달러에서 720달러로 상향 조정

도이치뱅크는 4분기 실적 발표 후 엔비디아에 대한 목표주가를 560달러에서 720달러로 상향 조정하고 투자의견 보류 등급을 유지했습니다.

이 회사는 4 분기 연속 수십억 달러의 매출 상승 여력을 제공했지만이 비트는 구매 측에서 이미 예상했던 것이라고 분석가는 리서치 노트에서 투자자들에게 말합니다.

다소 높은 추정치와 2025년 완만한 주기적 조정을 반영한 후, 이 회사는 회사의 수익 잠재력이 현재 주가에 충분히 반영되어 있다고 믿습니다.