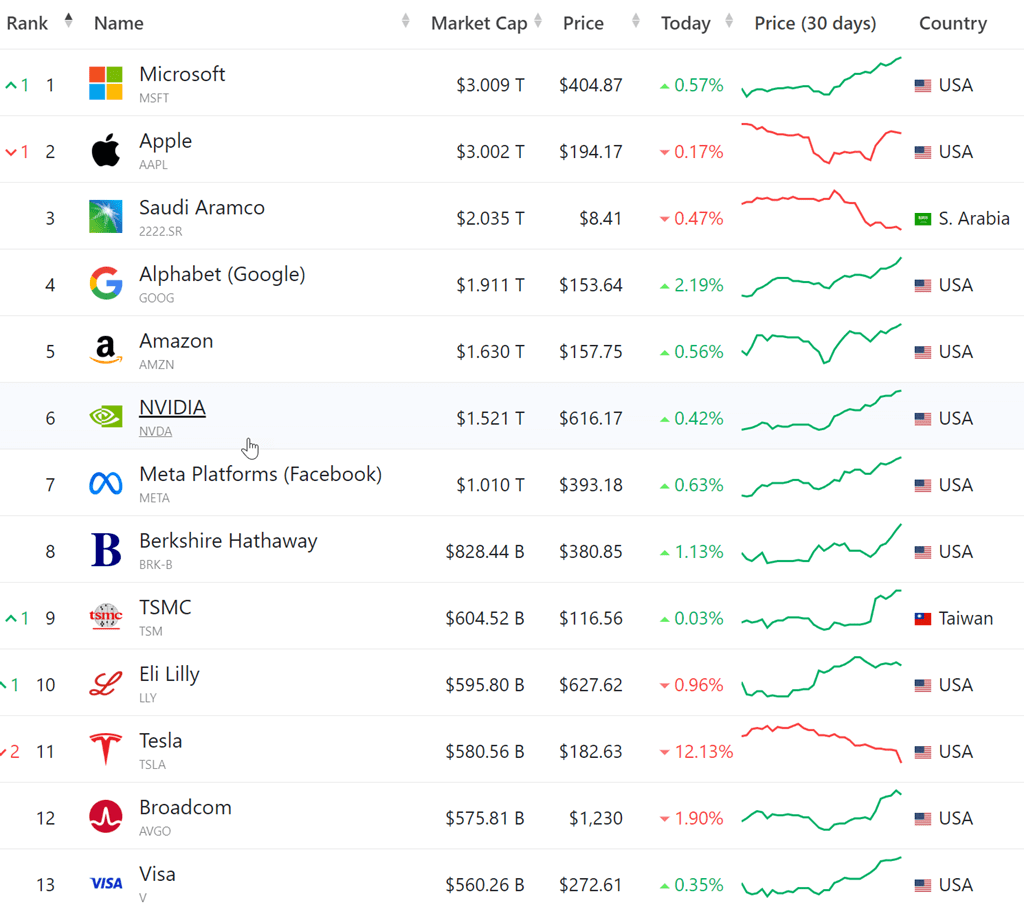

시장의 주목을 받았던 4분기 테슬라 실적 발표 후 테슬라 주가는 12%이상 빠지면서 시장의 실망감을 보여주었습니다. 그러면서 시가총액 순위도 10워권밖을로 밀렸습니다.

4분기 테슬라 실적을 보는 월가의 시선은 4분기 실적은 실망스럽지만 2024년 전망이 불투명해서 더욱 더 실망스럽다로 정리할 수 있을 것 같습니다. 하여 대부분 테슬라 목표주가를 하향조정했고 일부는 투자의견을 다운그레이드했습니다.

RB 캐피탈, 테슬라 목표주가를 300달러에서 297달러로 하향

RBC 캐피탈 애널리스트 톰 나라얀은 4분기 테슬라 실적 발표 후 테슬라 목표주가를 300달러에서 297달러로 낮췄지만 테슬라 투자의견 ‘시장수익률 초과 달성’ 등급은 유지했습니다.

이 분석가는 리서치 노트에서 테슬라는 2024년 판매량 목표에 대해서는 2023년 +38% 성장률보다 2024년 판매 성장률이 “현저히 낮을 것”이라는 모호한 지침을 발표했다고 지적합니다.

RBC는 2024년 테슬라 판매량 컨센서스는 4분기 실행률 대비 12% 성장에 불과한 보수적인 수치라고 주장합니다.

오펜하이머, 4분기 테슬라 실적 발표 후에도 관망세 유지

오펜하이머는 테슬라가 마진 역풍을 강조하고 2024년을 전환기로 규정하면서 인공지능 비전에 대한 실행에 달려 있다고 말했습니다.

경영진은 도조를 “큰 위험, 큰 보상” 프로젝트라고 강조하며, 엔비디아(NVDA)로부터 지속적인 하드웨어 구매를 통해 AI 프로그램을 헤지하고 있다고 밝혔습니다.

또한 Tesla는 의사 결정 및 학습 주기의 가속화를 지원하기 위해 FSD 소프트웨어 아키텍처를 완전히 재작성할 것이라고 언급했습니다.

오펜하이머는 테슬라가 잉여 현금 흐름을 창출하면서 비용 절감과 AI 플랫폼 개선에 진전을 보이고 있지만, 대중적인 차량과 함께 AI 전문성을 수익화할 시기는 아직 2~3년 이상 남았다고 보고 있습니다.

이 회사는 추정치를 낮추면서도 테슬라 투자의견은 ‘비중확대(Perform)’를 유지하고 있으며, 투자자들의 기대감 완화가 주가에 부담으로 작용할 것으로 예상하고 있습니다.

트루이스트, 테슬라 목표주가를 227달러에서 193달러로 하향

- 테슬라 경영진의 언급은 대부분 부정적

- 2024년 판매 증가율이 현저하게 낮아지고

빙요 절감도 둔화되어 마진 회복에 압박을 받을 것 전망

트루이스트 애널리스트 윌리엄 스타인은 테슬라 목표주가를 227달러에서 193달러로 낮추고 테슬라 투자의견 보류 등급을 유지했습니다.

이 회사의 4분기 자동차 매출은 컨센서스를 2.8% 상회했지만, 이는 에너지 발전 부문에서 18.5%, 서비스 부문에서 1%의 매출 감소로 인해 상쇄되었다고 분석가는 리서치 노트에서 투자자들에게 설명했습니다.

트루이스트는 경영진의 업데이트도 “대부분 부정적”이었다며, 2024년에는 물량 증가율이 “현저히 낮아질 것”이고 비용 절감도 둔화되어 마진 회복에 압박을 가할 것이라고 말했습니다.

Roth MKM, 테슬라, 25년 차세대 자동차가 출시될 때까지 ‘약한’ 성장세를 보일 것

Roth MKM은 “약한” 4분기 실적과 6분기 연속 조정된 자동차 총 마진 감소에도 불구하고 테슬라 투자의견 중립 등급과 테슬라 목표주가 85달러를 유지합니다.

테슬라 경영진은 이제 새로운 모듈식 제조 접근 방식이 플랫폼 실행 위험을 광범위하게 높이는 25 회계연도에 성장을 다시 시작하기 위해 차세대 차량을 언급했으며, 회사는 판매 믹스와 가격 인하로 인한 역풍으로 인해 여러 가지 압박을 받고 있다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

Roth MKM은 테슬라 주식이 “심하게 고평가되어 있다”는 견해를 유지하고 있습니다.

모건 스탠리, 테슬라 4분기 실적이 ‘지배적인 약세’를 방해하지 않을 것

- 2024년 테슬라 판매 성장률은 23년 38%의 절반에도 못 미치는 15%에 불과할 것

모건 스탠리 분석가 Adam Jonas는 테슬라에 대한 회사의 예측에 큰 변화가 없으며 2024 년에도 여전히 비 GAAP EPS가 거의 2 달러에 이를 것으로보고 있습니다.

“실제로 (어느 방향 으로든) 내러티브가 움직이는 것은 아니지만” Tesla의 4분기 실적, 컨퍼런스 콜 및 “거의 지침이 없는”것은 “테슬라 약세에 대한 일반적인 감정을 방해 할 수있는 새로운 정보를 제공하지 않았습니다”

테슬라는 24 회계연도에 “현저히 낮은” 물량 성장을 예상하지만 “현저히 낮은”이 무엇을 의미하는지 명시하지 않았으며, 올해 판매 성장률이 15%로 하락하여 전년도 38% 성장의 절반에도 미치지 못할 것으로 예상한다고 애널리스트는 덧붙였습니다.

테슬라 투자의견 비중확대 등급과 테슬라 목표주가 345달러를 유지한 이 회사는 “판매량 성장이 정체되면 전기차 생태계 전반에 영향을 미칠 수 있는 악재가 될 것”이라고 덧붙였다.

BofA, 테슬라 목표주가를 290달러에서 280달러로 하향 조정

BofA의 애널리스트 존 머피는 테슬라 목표주가를 290달러에서 280달러로 낮추고 테슬라 투자의견 중립 등급을 유지했습니다.

머피 애널리스트는 4분기 비일반회계기준 주당순이익이 BofA 및 컨센서스를 하회한 것은 자동차 부문이 매출과 마진 측면에서 모두 부진했고, 서비스 부문 마진 하락의 영향이 더 컸다고 설명했습니다.

테슬라는 또한 차세대 차량 개발이 진행 중이기 때문에 2024년 판매량 성장이 2023년 38% 성장보다 훨씬 낮을 가능성이 있다고 공개했는데, 이는 “압도적이지만 예상했던 것”이라고 분석가는 투자자들에게 말합니다.

웨드부시, 테슬라 목표주가를 350달러에서 315달러로 하향 조정

Wedbush는 분기 실적에 따라 테슬라 목표주가를 350달러에서 315달러로 하향 조정하고 테슬라 투자의견 시장수익률 초과달성 등급을 유지했습니다.

웨드부시는 “머스크와 팀이 통화에서 어른처럼 나서서 지속적인 가격 인하, 마진 구조 및 수요 변동에 대한 전략적 및 재무적 개요를 제공 할 것으로 기대하는 것은 완전히 잘못된 것이었다… 대신 우리는 또 다른 컨퍼런스 콜을 통해 높은 수준의 Tesla 장기 전망을 얻었습니다.”라고 말합니다.

그럼에도 불구하고 웨드부시는 Tesla의 장기적인 전망은 여전히 유효하며, 향후 AI/FSD를 통해 훨씬 더 광범위한 대중 시장에 전기차가 보급될 날이 머지않았다고 믿고 있다고 말합니다.

그러나 가격 인하와 관련된 단기적인 “카테고리 4 허리케인”과 머스크와 테슬라의 세분성, 지침 및 커뮤니케이션 부족은 “강세장에서는 삼켜야 할 쓴 약”이라고 지적합니다.

TD 코웬, 테슬라 목표주가를 200달러에서 180달러로 하향

TD 코웬은 테슬라 목표주가를 200달러에서 180달러로 낮추고 테슬라 투자의견 시장수익률(Market Perform) 등급을 유지했습니다.

이 회사는 냉담한 정서가 예상보다 낮은 4Q23 실적과 2024년의 약하거나 불투명한 가이던스로 전환됨에 따라 Tesla 헤드 라인이 본질적으로 나빠지고 있다고 말했습니다.

캔코드, 테슬라 목표주가 267달러에서 234달러로 하향 조정

Canaccord는 테슬라 목표주가를 267달러에서 234달러로 낮추고 테슬라 투자의견 매수 등급을 유지했습니다.

이 회사는 인내심을 가질 때라고 말했다. 차세대 차량, FSD 업그레이드, 마진 개선, 옵티머스가 매출 성장에 가속도를 붙일 것으로 보이지만, 2024년은 저점일 가능성이 높지만 여전히 상대적으로 느릴 것이기 때문에 올해는 그렇지 않을 것입니다.

번스타인, 2024년은 테슬라에게 어려운 한 해가 될 것이며, 2025년은 더 나아지지 않을 것

번스타인 애널리스트 토니 사코나기는 테슬라가 컨센서스 매출, 영업 마진, EPS를 약간 하회했지만 잉여 현금 흐름은 기대치를 훨씬 상회했다고 지적합니다.

테슬라의 전망은 더 냉정했습니다. 테슬라는 판매대수 증가율이 올해보다 “현저히 낮을 것”이라고 밝혔으며, 기존 차량의 비용 절감 ‘한계’에 가까워지고 있고 2024년 비용 개선이 2023년보다 낮을 것이라는 것 외에 자동차 총 마진에 대한 지침도 제공하지 않았다고 번스타인은 지적합니다.

테슬라가 작년의 180만 대 수준 이상으로 판매량을 늘리려면 가격을 낮추고 마진을 낮춰야 할 것으로 보고 있습니다.

2024년은 도전적인 해가 될 것이지만 성장과 마진에 대한 지속적인 압력으로 인해 “2025년이 더 나아지지 않을 것이라는 것이 점점 더 분명 해지고있다”고 번스타인은 덧붙였습니다.

이 회사는 테슬라 목표주가 150달러로 테슬라 투자의견 시장수익률 미달 등급을 부여했습니다.

웰스 파고, 테슬라 목표주가를 223달러에서 200달러로 하향 조정

웰스 파고는 테슬라 목표주가를 223달러에서 200달러로 낮추고 분기 실적에 따라 테슬라 투자의견 동일 비중 등급을 유지했습니다.

이 회사는 테슬라가 2024년에 대한 신중한 논평 이후 장 마감 후 하락세를 보이고 있다고 지적합니다.

이 분석가는 테슬라 판매 성장률이 둔화되고 COGS를 절감 할 수있는 능력이 더 제한적이라고보고 있습니다.

최근 테슬라 가격 인하로 인해 2024년에는 마진이 하락할 가능성이 높다고 웰스는 덧붙였습니다.

파이퍼 샌들러, 테슬라, 4분기에 약간의 부진에도 불구하고 여전히 인기 종목

파이퍼 샌들러는 테슬라가 분기 실적 발표 후 시간외 거래에서 5.5% 하락했고 4분기 실적은 “약간의 부진”을 보였다고 지적했습니다.

중요한 것은 자동차 매출 총이익률이 2023년 3분기 대비 90bps 증가했다는 점인데, 이는 예상보다 증가폭이 적지만 일부 약세 성향의 투자자들이 이 면밀히 관찰되는 지표에서 전분기 대비 하락을 조용히 예상하고 있었다고 Piper는 덧붙였습니다.

비현금성 세금 혜택을 보정한 후의 주당순이익은 컨센서스 73센트에 비해 67센트였을 것으로 보고 있습니다.

전반적으로 이번 분기 자체는 괜찮았지만 2024년의 성장 ‘에어 포켓’으로 인해 향후 몇 달 동안 횡보할 수 있다고 파이퍼는 덧붙였습니다.

이 회사는 테슬라 투자의견 비중 확대 등급을 부여하고 테슬라 목표 주가는 295 달러입니다.

UBS, 테슬라 목표주가를 229달러에서 225달러로 하향

UBS 애널리스트 조셉 스팍은 테슬라 목표주가를 229달러에서 225달러로 낮추고 테슬라 투자의견 중립 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 4분기 실적에 이어 테슬라 주가가 현재 수준에서 통합될 것으로 전망했습니다.

이 회사는 미국과 유럽에서 전기 자동차 채택이 둔화되고 중국에서의 경쟁이 치열하다는 증거가 계속되고 있다고 보고 있습니다.

골드만삭스, 테슬라 목표주가를 255달러에서 220달러로 하향

골드만삭스 애널리스트 마크 델라니는 4분기 보고서 이후 테슬라 목표주가를 255달러에서 220달러로 낮추고, 테슬라 투자의견 중립 등급을 유지했습니다.

이 애널리스트는 중기적으로 성장 둔화가 주가에 오버행이 될 것으로 예상합니다.

테슬라는 2024년 차량 판매량 성장률이 2023년 성장률보다 현저히 낮아질 수 있으며, 2024년에는 에너지 저장 사업의 배치 및 매출 성장률이 자동차 사업을 앞지를 것으로 예상한다고 애널리스트는 리서치 노트에서 투자자들에게 말했습니다.

골드만은 차량 인도와 수익 측면에서 단기 및 중기적으로 성장 둔화가 주가에 오버행이 될 것으로 보고 있습니다.

시티, 테슬라 목표주가를 255달러에서 224달러로 하향

씨티는 테슬라 목표주가를 255달러에서 224달러로 낮추고, 테슬라 투자의견 중립 등급을 유지했습니다.

“고무적인” 4분기 자동차 매출총이익률 결과는 2024년 배송 지침의 부재, 혼합된 단위당 비용 전망, 더 높은 가이드 세율, 자율 주행, 인공 지능 또는 옵티머스에 대한 주요 업데이트 부족으로 인해 가려 질 것이라고 분석가는 리서치 노트에서 투자자들에게 말합니다.

이 회사는 가시성이 낮은 신중한 전망으로 해석될 수 있는 컨센서스 추정치가 낮아질 것으로 예상합니다.

씨티는 이번 하락 이후 더 설득력 있는 진입점을 찾기 위해 관망세를 유지하고 있습니다.

미즈호, 테슬라 목표주가를 310달러에서 270달러로 하향 조정

미즈호는 어젯밤 실적 발표 후 테슬라 목표주가를 310달러에서 270달러로 낮추고 투자의견 매수를 유지했습니다.

테슬라는 2024년 판매량을 안내하지 않았지만 올해의 차량 판매량 증가율이 2023년보다 현저히 낮을 수 있다고 분석가는 리서치 노트에서 투자자들에게 말했습니다.

이 회사는 테슬라를 전기 자동차 분야의 글로벌 리더로 계속 보고 있지만 2024년은 보조금 삭감과 소비자 증가로 인해 더 어려운 한 해가 될 수 있다고 말합니다.

바클레이즈, 테슬라 목표주가를 250달러에서 225달러로 하향 조정

바클레이즈 애널리스트 댄 레비는 테슬라 목표주가를 250달러에서 225달러로 낮추고 4분기 보고서 이후 테슬라 투자의견 동일 비중 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 총 마진율 하락은 테슬라의 마진에 문제가 있음을 보여주는 것이지만, 명확한 판매량 지침이 없다는 점은 부정적이라고 말합니다.

이 회사는 테슬라의 인공 지능 내러티브가 “가벼운 도장 발언으로 인해 도전을 받고 있다”고 말합니다.

수익 보고서는 우려했던 것만 큼 나쁘지는 않았지만 앞으로의 길은 “흐림”이라고 Barclays는 말합니다.

KGI 증권, 테슬라 투자의견을 ‘아웃퍼폼’에서 ‘중립’으로 하향 조정

KGI 증권은 테슬라 목표주가를 309달러에서 213달러로 낮춰 ‘아웃퍼폼’에서 ‘중립’으로 하향 조정했다.

이 분석가는 연구 노트에서 투자자들에게 회사의 4분기 수익이 전분기 대비 총 마진이 감소하여 예상치를 약간 상회했다고 말합니다.

이 회사는 주가가 “단기적인 촉매제가 부족”하지만 향후 3 분기에 “할인 사냥 기회”를 볼 수 있다고 말합니다.

KGI는 테슬라의 연구 개발 투자와 차세대 차량의 증가가 2025년 하반기 이전에 총 마진 회복에 부담을 줄 수 있다고 생각합니다.