1월 20일 즈음에 발표된 주요 주식에 대한 월가의 투자의견 및 주가 전망 보고서를 정리해 봤습니다.

1/20, 에버코어 ISI, 애플 주식을 ‘전술적 비중확대’ 종목에 추가

에버코어 ISI 애널리스트 아미트 다리야나니는 애플의 매수 기대치가 현재 컨센서스를 밑돌 가능성이 높기 때문에 인라인 분기가 상승세를 견인할 것으로 보고 애플을 ‘전술적 비중확대’ 종목에 추가했습니다.

애플 주식은 지난 몇 주 동안 중국에서 시청 금지(중국 공무원의 아이폰 사용금지 등), 규제 위험(미 법무부의 소송 얘고)에 이르기까지 다양한 우려로 인해 실적이 저조했지만, 회사는 애플이 12월 말 분기에 “완만한 상승”을 보고하고 3월 말 분기 실적을 “월가 기대치의 우편 번호로(“in the zip-code of street expectations)”안내 할 수있을 것이라고 분석가는 투자자들에게 말합니다.

에버코어는 애플 주식 투자의견 ‘시장수익률 초과 달성’ 등급과 애플 목표주가 220달러를 유지했습니다.

1/20, TD 코웬, 마이크로소프트 목표주가를 390달러에서 425달러로 상향 조정

TD 코웬은 마이크로소프트 목표주가를 390달러에서 425달러로 상향 조정하고, 마이크로소프트 투자의견 ‘아웃퍼폼’ 등급을 유지했습니다.

이 회사는 이번 분기 실적을 미리 살펴보고 타사 데이터 및 현장 확인을 포함한 고무적인 클라우드 데이터 포인트와 강력한 신규 예약 추세 및 증가하는 AI 순풍을 보여주는 클라우드 데이터 포인트를 통해 Azure가 가이드의 하이엔드 이상을 기대한다고 말했습니다.

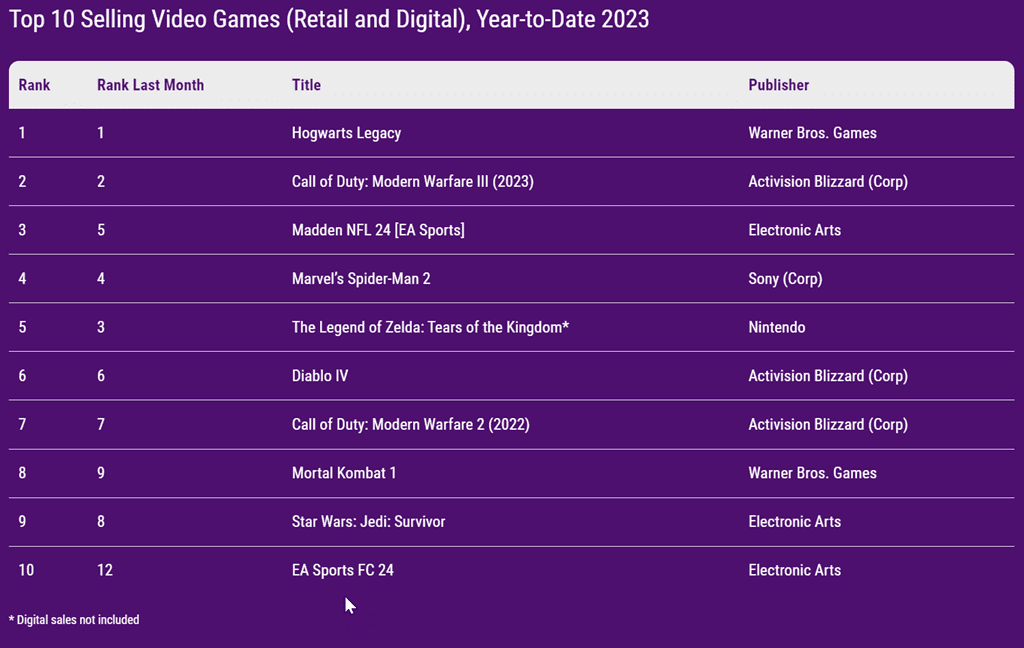

1/20, Circana, 미국 비디오 게임 지출, 2023년 전년 대비 1% 증가

Circana 애널리스트 Mat Piscatella는 비디오 게임 콘텐츠, 하드웨어 및 액세서리에 대한 미국의 연간 지출이 2023년에 572억 달러로 2022년에 비해 1% 증가했다고 발표했습니다.

12월 지출은 4% 증가한 79억 달러를 기록했습니다.

2023년 비디오 게임 콘텐츠 지출은 콘솔 플랫폼의 디지털 프리미엄 다운로드 지출이 13% 증가한 데 힘입어 2022년보다 1% 증가했습니다.

워너 브라더스 디스커버리(WBD)의 “호그와트 레거시”는 2023년 미국 시장에서 달러 매출 기준으로 가장 많이 팔린 비디오 게임으로 기록되었습니다.

“콜 오브 듀티”(MSFT)나 락스타(TTWO)가 아닌 개발사가 개발한 타이틀이 1위를 차지한 것은 2008년 이후 처음 있는 일입니다.

“호그와트 레거시”는 플레이스테이션(SONY) 플랫폼에서 올해 가장 많이 팔린 게임으로 선정되었으며, Xbox 플랫폼에서는 2위를, 닌텐도(NTDOY) 플랫폼에서는 5위를 차지했습니다.

액티비전의 “콜 오브 듀티: 모던 워페어 III”는 12월 베스트셀러 게임이자 2023년 베스트셀러 게임 2위에 올랐습니다.

“콜 오브 듀티: 모던 워페어 2″는 2023년에 7위를 차지했습니다. 콜 오브 듀티는 15년 연속으로 미국 전체 게임 달러 매출에서 가장 많이 팔린 프랜차이즈 게임입니다. 닌텐도의 “젤다의 전설: 왕국의 눈물”은 2023년 닌텐도 플랫폼에서 가장 많이 팔린 게임이자 전체 베스트셀러 게임 5위에 올랐으며, 닌텐도는 베스트셀러 타이틀 차트에 포함시키기 위해 디지털 매출을 공유하지 않았습니다.

에픽게임즈의 ‘포트나이트’는 12월 한 달 동안 미국 시장에서 PlayStation 5와 Xbox 시리즈 콘솔 모두에서 가장 높은 월간 순이용자 수를 기록했으며, 인디 타이틀인 ‘리썰 컴퍼니’는 Steam에서 1위를 차지했습니다.

그 외 12월 한 달간 가장 많이 팔린 게임은 Nintendo의 “슈퍼 마리오 브라더스 원더”, EA의 “매든 NFL 24”, 소니의 “스파이더맨 2”, 유비소프트의 “아바타: 프론티어 오브 판도라” 등이었습니다. 에픽의 투자자로는 텐센트(TCEHY), KKR(KKR), 디즈니(DIS), 소니 등이 있습니다.

웰스 파고, 마이크로소프트 M365 Copilot 액세스 확대로 기회 확대

웰스 파고 애널리스트 마이클 터린은 마이크로소프트가 M365 Copilot 액세스 권한을 상당수의 비즈니스 사용자와 개인에게 확대하면 기회가 800억 달러 더 확대되어 2025년 재가속화가 비교적 달성 가능해 보인다고 말했습니다.

웰스 파고는 마이크로소프트 투자의견 비중 확대 등급과 마이크로소프트 목표 주가 435달러를 유지했습니다.

BofA, 마이크로소프트 목표주가 430달러에서 450달러로 상향 조정

BofA 애널리스트 브래드 실스는 마이크로소프트의 목표주가를 430달러에서 450달러로 상향 조정하고, 마이크로소프트 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 Azure 및 M365의 지속적인 강세로 인해 회사의 2분기 매출 추정치인 609억 달러에 대해 “건전한” 1%의 지속적인 통화 상승이 예상되며, 이는 4분기 PC 출하량 약세로 인해 다소 상쇄될 것으로 예상합니다.

“합리적인 상승 여력이 있는 경우” 총 매출 성장이 현재의 10% 중반 수준에서 견조한 10% 후반으로 가속화될 것으로 예상하는 이 회사는 “2024년에 마이크로소프트가 확실한 재가속화 스토리를 보여줄 것”이라는 견해를 바탕으로 마이크로소프트 투자이견 매수 등급과 마이크로소프트 주식 탑픽 지위를 다시 한 번 유지했습니다.

Exane BNP 파리바, 마이크로소프트 투자의견을 중립에서 아웃퍼폼으로 상향 조정

Exane BNP 파리바는 목표주가 471달러로 Microsoft를 중립에서 아웃퍼폼으로 상향 조정했습니다.

1/20, 블룸버그, 구글 딥마인드 과학자들, 새로운 AI 스타트업 설립 논의 중

알파벳의 인공지능 사업부인 구글 딥마인드의 과학자 마크 버겐, 브누아 베르텔로, 리젯 채프먼, 사라 맥브라이드가 파리에서 AI 스타트업 설립에 대해 투자자들과 논의 중이라고 블룸버그가 대화에 정통한 사람들을 인용해 보도했습니다.

블룸버그에 따르면 이 팀은 잠재 투자자와 2억2000만 달러를 초과할 수 있는 자금 조달 라운드에 대해 논의를 진행 중이라고 소식통은 밝혔습니다.

로랑 시프레는 동료 딥마인드 과학자 칼 틸스와 함께 현재 홀리스틱이라는 이름의 회사를 설립하기 위해 논의 중이라고 관계자들은 말했습니다.

이 벤처는 새로운 AI 모델을 구축하는 데 초점을 맞출 수 있다고 그들은 덧붙였습니다.

블름버그, 유튜브, 스포티파이, 애플 비전 프로 앱 출시 계획 없어

알파벳의 유튜브와 스포티파이는 넷플릭스와 함께 애플의 곧 출시될 혼합 현실 비전 프로 헤드셋에서 앱을 출시하지 않는다고 블룸버그의 마크 거먼과 애슐리 카먼이 보도했습니다.

유튜브는 이 기기를 위한 새로운 앱을 출시할 계획이 없으며, 아이패드 앱도 이 기기에서 작동하도록 허용하지 않을 것이라고 밝혔습니다. 참고 링크

1/20, 모건 스탠리, 아마존 광고요금제 출시는 트레이드 데스크에 매수 기회

모건 스탠리의 애널리스트 매튜 코스트는 이달 말 아마존 프라임 비디오 광고요금제 출시가 트레이드 데스크(TTD) 주식의 단기 변동성을 높일 수 있지만 관련 약세에는 매수할 것을 권고한다고 밝혔습니다.

이 회사는 아마존의 신규 광고비의 “대다수”가 리니어 TV를 포함한 비 트레이드 데스크 소스에서 나올 것으로 예상하고 있으며 궁극적으로 이것이 “CTV 생태계를 강화”할 것으로보고 있다고 Trade Desk 주식에 대해 비중 확대 등급과 70 달러 목표 주가를 유지하는 애널리스트는 말합니다.

1/20, 씨티, 엔비디아대신 마벨을 특수 반도체 최고 추천 종목 선정

씨티 애널리스트 아티프 말릭은 마벨 테크놀로지를 회사의 특수 반도체 최고 추천 종목으로 선정했습니다.

이 애널리스트는 2024년 지속적인 인공 지능 광학 성장, 맞춤형 ASIC AI 프로젝트 매출의 계층화, 엔터프라이즈 네트워킹 및 통신사와 같은 비클라우드 시장의 바닥을 찍을 것으로 전망했습니다.

Citi는 CES에서 20%의 주가 상승과 “긍정적 촉매제 시계” 만료에 따라 매수 등급을 받은 Nvidia(NVDA)를 2위로 내려놓았습니다. 무선 주파수 안드로이드 경쟁 심화와 중국 대체 리스크로 인해 매도 등급을 받은 Qorvo(QRVO)와 Skyworks(SWKS)는 여전히 최하위 추천 종목으로 남았습니다.

1/20, 메타의 저커버그, 2024년에 35만대의 엔비디아 H100 GPU 구매 계획

메타의 마크 저커버그는 35만대의 엔비디아(NVDA) H100 그래픽 카드를 구매할 계획이라고 밝혔습니다.

목요일, 메타(META)의 CEO인 마크 저커버그는 자신의 인스타그램 계정에 올린 블로그 게시물에서 이렇게 말했습니다:

“우리의 AI 노력에 대한 몇 가지 업데이트입니다. 우리의 장기적인 비전은 일반 인텔리전스를 구축하고, 책임감 있게 오픈소스로 공개하여 모든 사람이 혜택을 누릴 수 있도록 널리 보급하는 것입니다.

이를 지원하기 위해 두 가지 주요 AI 연구 노력(FAIR와 GenAI)을 더욱 긴밀히 협력하고 있습니다.

현재 차세대 모델인 라마 3를 훈련 중이며, 올해 말까지 35만 개의 H100을 비롯해 다른 GPU를 포함하면 약 60만 개의 H100에 해당하는 대규모 컴퓨팅 인프라를 구축하는 등 향후 로드맵을 지원하기 위한 대규모 컴퓨팅 인프라를 구축 중입니다.

또한 레이밴 메타 스마트 글래스와 같은 새로운 AI 중심 컴퓨팅 디바이스를 개발하는 과정도 매우 흥미진진합니다. 곧 더 많은 것을 선보일 예정입니다.”

JMP증권, 메타 목표주가를 380달러에서 410달러로 상향 조정

JMP증권은 메타 목표주가를 380달러에서 410달러로 상향 조정하고, 메타 투자의견 시장수익률 초과달성(Outperform) 등급을 유지했습니다.

이 회사의 조사에 따르면 디지털 광고 시장은 지난 4분기에 이어 1월에도 강세를 보였으며, 이번 분기에는 디지털 광고 커버리지 유니버스에서 대체로 긍정적인 보고서가 나올 것으로 예상된다고 애널리스트는 리서치 노트에서 투자자들에게 밝혔습니다.

Meta는 광고 커버리지 부문에서 JMP의 최고 추천 종목으로 남아 있습니다.

1/20, Loop Capital, Netflix 목표주가를 500달러에서 535달러로 상향

- 경쟁사들은 성장에서 수익으로 전략 전환

- 구독료 인상

- 콘텐츠 투자 지출 삭감

- 경쟁 넷플릭스에게 콘텐츠 라이센스 시작(디즈니와 HBO)

- 넷플릭스 주가는 3분기 실적 발표이후 42% 상승

- 매그니피센트 7의 16%

- S&P 500의 115보다 높은 상승

- 여전히 상승 여력, 경쟁 화견 개선으로 상승 여력으로 전환

- 경쟁 환경의 개선

- 통합의로 일부 경쟁이 해소

–

Loop Capital은 Netflix 목표주가를 500달러에서 535달러로 올렸고, 넷프릭스 투자의견 매수 등급을 유지했습니다.

전통적인 스튜디오들이 성장에서 수익으로 전략을 전환함에 따라 경쟁 업체들이 구독료를 인상하고 콘텐츠 지출을 줄이고 있을 뿐만 아니라 디즈니(DIS)와 HBO(WBD)에서도 다시 넷플릭스에 콘텐츠를 라이선스하고 있다고 애널리스트는 리서치 노트에서 투자자들에게 설명합니다.

넷플릭스 주가는 지난 분기 보고서 이후 42% 상승했는데, 이는 매그니피센트 7의 16%, S&P의 11%에 비해 높은 상승률이지만 경쟁 환경이 개선되고 있고, 통합으로 일부 경쟁이 해소될 것이며, 이러한 요인들이 향후 추정치에서 상승 편향으로 이어질 것이라는 견해를 감안할 때 강한 움직임에도 불구하고 주식을 계속 추천한다고 덧붙였습니다.

벤치마크. 넷플릭스 목표주가 350달러에서 425달러로 상향 조정

- 넷플릭스 비즈니스 특성은 나스닥 100보다는 대형 미디어회사에 가깝다

- 23년 말 넷플릭스 구독자 4.3억명과 영업이익률 32%를 반영

벤치마크 애널리스트 매튜 해리건은 넷플릭스 목표주가를 350달러에서 425달러로 상향 조정하고, 넷플릭스 투자의견 매도 등급을 유지했습니다.

이 회사는 여전히 넷플릭스의 장기적인 비즈니스 특성을 “다른 대형 미디어 회사들과 더 비슷하다”고 보고 있으며, 특히 광고가 부각됨에 따라 성장성이 높은 나스닥 100 기술 회사보다는 “다른 대형 미디어 회사들과 더 비슷하다”고 생각합니다.

하지만, 이 애널리스트는 넷플릭스 목표주가 변경이 “S&P 500이나 나스닥 100에 비해 시장 연계 밸류에이션을 거의 전적으로 (관대하게) 양보”한 것이라고 말합니다.

수정된 넷플릭스 목표주가 425달러는 2033년 전 세계 넷플릭스 구독자가 4.3억명에 육박하고 영업 이익률이 32%에 달한다는 점을 반영한 것이라고 분석가는 지적했습니다.

1/20, 블름버그, OpenAI 알트만, AI 칩 공장 추진으로 수십억 달러 모금 추진

OpenAI CEO, Sam Altman은 반도체 제조 공장 네트워크를 구축하기 위한 칩 벤처 기업을 세우기 위해 수십억 달러를 모급하려한다고 Bloomberg가 보도했습니다.

이 계획에 정통한 사람들에 따르면, 알트만은 칩 제조 공장에 필요한 자금을 조달하기 위해 여러 대형 잠재 투자자와 대화를 나눴다고 합니다.

이 프로젝트에는 최고의 칩 제조업체와 협력하는 것이 포함될 것이며, 팹 네트워크의 범위는 전 세계가 될 것이라고 일부 사람들은 말했습니다.

이 분야의 상장 기업으로는 AMD(AMD), 인텔(INTC), 마벨(MRVL), 마이크로칩(MCHP), 마이크론(MU), 엔비디아(NVDA), 퀄컴(QCOM), 텍사스 인스트루먼트(TXN) 등이 있습니다.

1/20, Needham, TSMC 목표주가를 115달러에서 133달러로 상향 조정

Needham은 4분기 실적 호조 이후 TSMC 목표주가를 115달러에서 133달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

애널리스트는 실적 컨콜에서 경영진이 제공 한 다양한 모델링 포인트를 기반으로 TSMC가 2024 년 말까지 과잉 구축 된 모든 용량을 완전히 소화하고 공급 / 수요 균형을 회복 할 수 있다고 지적합니다.

TSMC의 팹 가동률은 올해도 여전히 과거 평균을 밑돌고 있지만, 2025년은 지속적인 매출 성장과 설비투자 회복을 위한 강력한 한 해가 될 것이라고 이 회사는 리서치 노트에서 투자자들에게 밝혔습니다.

바클레이즈, TSMC 목표주가를 110달러에서 125달러로 상향 조정

바클레이즈 애널리스트 사이먼 콜스는 TSMC의 목표주가를 110달러에서 125달러로 상향 조정하고, TSMC 투자의견 비중확대 등급을 유지했습니다.

TSMC는 고성능 컴퓨팅 부문에 힘입어 2024년 매출 가이던스를 긍정적으로 제시했지만, 전체 비즈니스가 성장할 것이며 업계도 성장할 것으로 예상한다고 애널리스트는 리서치 노트에서 투자자들에게 말했습니다.

이 회사는 인공 지능 수요가 계속 증가하고 있다고 말합니다.

1/20, 캔커코드, 퀄컴 목표주가를 152달러에서 175달러로 상향 조정

캔커코드 애널리스트 T. 마이클 워클리는 퀄컴 목표주가를 152달러에서 175달러로 상향 조정하고, 퀄컴 투자의견 매수 등급을 유지했습니다.

이 회사는 온디바이스 생성 AI, 강력한 제품 로드맵, 비용 규율 개선, 안드로이드 스마트폰 재고 수준 개선으로 2024년과 2025년에 매출과 주당순이익 성장이 다시 가속화될 것으로 예상했습니다.

1/20, 에버코어 ISI, IBM 투자의견 ‘시장수익률 상회’에서 ‘시장수익률 초과 달성’으로 상향 조정

에버코어 ISI는 IBM 투자의견을 ‘시장수익률 초과 달성’으로 상향 조정하고 목표주가를 165달러에서 200달러로 상향 조정했습니다.

이 회사는 기업이 생산성 향상을 위해 AI 도구를 배포하려고 할 때 그 과정이 “복잡하고 지저분할 것”이라고 생각하며, 고유한 컨설팅 및 소프트웨어 자산을 보유한 IBM이 이러한 병목 현상을 해결할 수 있다고 주장합니다.

이 애널리스트는 IBM이 2024년과 그 이후에 생산성 향상을 위한 엔터프라이즈 IT 지출 개선과 AI 중심의 순풍에 힘입어 여러 가지 혜택을 누릴 수 있는 유리한 위치에 있다고 말합니다.

1/20, 오펜하이머, AT&T 투자의견을 아웃퍼폼 등급으로 업그레이드

오펜하이머 애널리스트 티모시 호란은 AT&T 목표주가 21달러, 투자의견을 성과에서 아웃퍼폼으로 업그레이드했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 회사가 순수한 연결 제공업체로 자리 잡기 위해 어려운 전환기를 겪으면서 지난 몇 년 동안 주가가 시장 및 동종 업계 대비 저조한 실적을 보였다고 말합니다.

이 회사는 이러한 역풍이 “후방으로 이동”한 반면 AT&T는 이제 네트워크 용량의 “대규모 개선”, 광대역 가입자 및 매출 추세 개선, DirecTV와 EchoStar)의 Dish 합병 가능성 등 여러 가지 순풍의 혜택을받을 것이라고 믿습니다.

1/20, 모건 스탠리, ASML 목표주가 상향 조정하고 최고 기술 하드웨어 추천 종목으로 선정

모건 스탠리는 ASML 목표 주가를 725유로에서 750유로로 상향 조정하고, 투자의견 비중 확대 등급을 유지했습니다.

이 애널리스트는 또한 ASML을 유럽 기술 하드웨어 분야 최고의 추천 종목으로 선정했습니다.

이는 ASML의 주문량 증가로 가장 잘 측정되는 반도체 장비 지출 사이클의 회복에 대한 믿음이 커지고 있기 때문이라고 애널리스트는 리서치 노트에서 투자자들에게 설명합니다.