1월 15일 정리해 보는 주요 주식에 대한 월가의 투자의견 및 주가 전망 보고서입니다.

특별한 보고서는 없지만, 1월 12일 종가기준으로 마이크로소프트 시가총액이 애플 시가총액을 앞선다는 것 그리고 TSMC 목표주가 상향 조정 그리고 클라우드스트라이트 등 클라우드 관련 기업들의 목표주가 상향 소식이 눈길을 끕니다.

- 트로이스트, 아마존 목표주가를 176달러에서 180달러로 상향 조정

- TD 코웬, TSMC 목표주가를 85달러에서 95달러로 상향 조정

- 인텔 목표주가를 34달러에서 47.50달러로 상향 조정

- 씨티, 재고 보충 주기에 맞춰 퀄컴 투자의견을 ‘매수’로 상향 조정

- 모건스탠리, 테슬라 가격 인하로 중국 내 추가 경쟁 촉발

- 오펜하이머, 넷플릭스 목표주가를 475달러에서 600달러로 상향 조정

- 스티펠, 크라우드스트라이크 목표주가를 240달러에서 315달러로 상향 조정

- BTIG, 크라우드스트라이크 목표주가를 291달러에서 322달러로 상향 조정

- 다큐사인 목표주가를 50달러에서 55달러로 상향 조정

- BofA, DocuSign 목표주가 60달러에서 68달러로 상향 조정

- 클레이즈. 스노우플레이크 투자의견을 비중확대에서 동일 비중으로 하향 조정

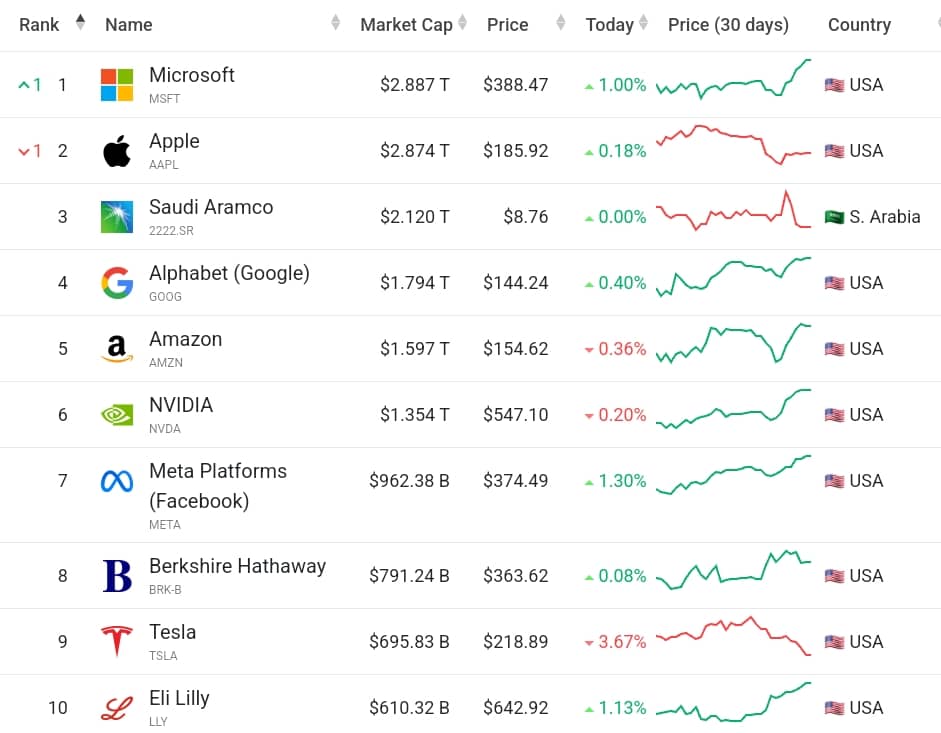

1/12, 마이크로소프트가 시총 1위 기업으로 올라서다

그동안 IT업계가 AI중심으로 흐르면서, 이 인공지능 시대를 빠를게 장악한 마이크로소프트 성장성에 높은 점수가 주어져 마이크로소프트 주가 상승 도는 주가 방어 능력이 기대된 반면,

애플은 인공지능 시개 대응이 늦고, 애플 비즈니스 제품들의 수요가 상대적으로 약하다는 전망에 애플 주가 약세가 점쳐지면서 시가총액 역전이 점쳐져 왔습니다.

이러는 가운데 2024년 1월 12일 종가기준으로 마이크로포사트 시가총액이 애플 시가총액을 앞서면서 마이크로소프트는 세계에서 가장 가치있는 회사가 되었습니다.

아직 월가의 비평은 많이 나오지 않았는데 내일정도 내용을 정리해 보겠습니다.

1/5, 트로이스트, 아마존 목표주가를 176달러에서 180달러로 상향 조정

트루이스트는 아마존 목표주가를 176달러에서 180달러로 상향 조정하고, 아마존 주식 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 연구 노트에서 아마존의 4분기 실적이 전자상거래 및 광고 매출 증가에 대한 기대치의 최고치를 기록할 것이라고 전망하며, 트루이스트 카드 데이터를 인용해 투자자들에게 설명했습니다.

AWS의 경우, 고객이 점점 더 비용 최적화에서 새로운 워크로드 배포로 초점을 옮기면서 컨센서스에 부합하는 13.5%의 성장률을 기록할 것이며, 2분기와 3분기 수준인 12%에서 약간 가속도가 붙을 것으로 예상합니다.

1/15, TD 코웬, TSMC 목표주가를 85달러에서 95달러로 상향 조정

TD 코웬은 TSMC 목표주가를 85달러에서 95달러로 상향 조정하고, TSMC 주식 투자의견 시장수익률(Market Perform) 등급을 유지했습니다.

이 회사는 3nm 및 팹 램프 비용 상승으로 인해 2024년 매출통이익률이 약 53%로 제한 될 수 있으며, 매출 성장은 PC 및 모바일 수요의 주기적인 회복으로 인해 하반기에 가중 될 수 있다고 예상합니다.

시티, 인텔 목표주가를 34달러에서 47.50달러로 상향 조정

씨티는 CES에 참석한 후 인텔 목표주가를 34달러에서 47.50달러로 상향 조저으 인텔 주식 투자의견 중립 등급을 유지했습니다.

이 애널리스트는 인텔이 제조 로드맵을 계속 실행하고 있으며 더 중요한 것은 TSMC가 그렇지 않다고 말합니다.

그 결과 인텔은 “우수한 안정성과 주변 장치”를 바탕으로 AMD 및 TSMC와의 격차를 좁히고 시장 점유율을 회복 할 수있는 상당한 기회가 있다고 분석가는 연구 노트에서 투자자들에게 말합니다.

따라서 회사는 주식이 더 높은 배수로 거래되어야한다고 믿습니다.

1/15, 씨티, 재고 보충 주기에 맞춰 퀄컴 투자의견을 ‘매수’로 상향 조정

씨티는 퀄컴 목표주가를 110달러에서 160달러로 상향 조정하며, 퀄컴 주식 투자의견을 ‘중립’에서 ‘매수’로 업그레이드했습니다.

이 애널리스트는 또한 퀄컴 주식에 대해 “90일 긍정적 촉매제 감시”를 개시했습니다.

씨티의 업계 조사에 따르면 CES에서 무선 최종 시장의 재고 보충이 계속되고 있으며, 이는 퀄컴의 매출과 마진에 도움이 될 것이라고 애널리스트는 리서치 노트에서 투자자들에게 말했습니다.

이 회사는 퀄컴의 실적 발표와 가이던스에 상승 여력이 있을 것으로 예상합니다.

씨티는 적어도 2024년 1분기까지는 공급이 계속될 것으로 예상하고 있으며, 퀄컴이 삼성에서도 점유율을 확보할 것이라고 말합니다.

1/15, 모건스탠리, 테슬라 가격 인하로 중국 내 추가 경쟁 촉발

모건스탠리 애널리스트 팀 샤오는 최근 리 오토(LI)의 가격 인하에 이어 테슬라(TSLA)가 중국에서 모델 3와 모델 Y의 MSRP를 공식적으로 인하했으며, 이를 바탕으로 투자자들이 현지 동종 업체들의 “추가적인 가격 조정”을 기대하고 시장이 BYD와 XPeng(XPEV) 같은 대중 시장 경쟁사들에 대해 부정적으로 반응할 것으로 예상한다고 밝혔습니다.

이 회사의 채널 조사에 따르면 테슬라의 가격 인하는 “시장이 예상했던 것보다 온건한 수준”이지만, 주요 OEM 업체들이 가능한 한 많은 주문을 확보하기 위해 경쟁 업체를 약화시키려 할 수 있으며, 3~4월 신제품 출시를 앞두고 재고 소진이 우선시될 것으로 예상되므로 2월 춘절 전까지 가격 경쟁이 완화될 것으로는 기대하지 않는다고 밝혔습니다.

1/15, 오펜하이머, 넷플릭스 목표주가를 475달러에서 600달러로 상향 조정

오펜하이머는 넷플릭스 목표주가를 475달러에서 600달러로 상향 조정하고, 넷플릭스 주식 투자의견 ‘아웃퍼폼’ 등급을 유지했습니다.

수요일 넷플릭스의 광고 담당 사장은 광고 MAU가 1,500 만명, 5 월 500 만 명을 넘어 섰다고 발표했으며, 이는 광고 가입자 속도가 가속화되고 있음을 나타내며 4분기 순 추가가 가이던스 및 월가 추정치를 상회 할 것이라고 분석가는 연구 노트에서 투자자들에게 말했습니다.

이 회사는 이러한 가속화 속도가 2024년 구독자 증가에 충분한 여지가 있음을 시사한다고 믿습니다.

1/15, 스티펠, 크라우드스트라이크 목표주가를 240달러에서 315달러로 상향 조정

Stifel은 크라우드스트라이크 목표 주가를 240달러에서 315달러로 상향 조정하고, 크라우드스트라이크 주식 투자의견 매수 등급을 유지했습니다.

이 분석가는 최근 몇 달 동안 여러 건의 유명한 침해 사고가 발생하면서 위협 환경이 계속 높아지고 있으며, 이는 회사의 사고 대응 서비스 및 소프트웨어에 대한 수요를 촉진하는 데 도움이 될 것이라고 투자자들에게 말합니다.

이 회사는 계속해서 플랫폼을 구축하고 있으며 향후 몇 년 동안 마진 확장이 계속될 것이라고 스티펠은 덧붙입니다.

이 회사는 향후 몇 년간 최소 20% 중후반의 성장률과 영업 마진/잉여현금흐름 확대를 유지할 수 있는 여러 동력을 보유하고 있다고 믿습니다.

BTIG, 크라우드스트라이크 목표주가를 291달러에서 322달러로 상향 조정

BTIG 애널리스트 그레이 파월은 크라우드스트라이크 목표주가를 291달러에서 322달러로 상향 조정하고, 크라우드스트라이크 주식 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 BTIG 코드-투-클라우드 사이버 보안 포럼에서 2024년 초기 지출 동향에 대한 회사의 긍정적인 논평을 인용했습니다.

1/15, 웰스 파고, 다큐사인 목표주가를 50달러에서 55달러로 상향 조정

웰스 파고 애널리스트 마이클 터린은 로이터가 여러 사모펀드 입찰자들이 다큐사인 인수 경쟁을 벌이고 있다고 보도한 후 다큐사인에 대한 목표주가를 50달러에서 55달러로 상향 조정하고 주식 투자의견 비중 축소 등급을 유지했습니다.

이 회사는 본질적으로 모든 M&A 프리미엄이 현재 반영되어 거래가 성사되지 않거나 경쟁력이 떨어질 경우 위험이 있다고 분석가는 리서치 노트에서 투자자들에게 말합니다.

BofA, DocuSign 목표주가 60달러에서 68달러로 상향 조정

BofA는 로이터 통신이 베인 캐피털과 헬만 앤 프리드먼이 DocuSign 인수 경쟁을 벌이고 있다고 보도한 후 DocuSign의 목표가를 60달러에서 68달러로 상향 조정하고 주식에 대해 중립 등급을 유지했습니다.

이 회사는 미드캡 소프트웨어 그룹 전반의 피어 멀티플 확장을 반영하여 목표가를 상향 조정했지만, 다큐사인의 낮은 성장성을 고려할 때 할인된 PE 멀티플이 적용될 가능성이 높다고 주장합니다.

1/15, 바클레이즈. 스노우플레이크 투자의견을 비중확대에서 동일 비중으로 하향 조정

바클레이즈는 스노우플레이크 투자의견을 비중확대에서 동일 비중으로 하향 조정하고 스노우플레이크 목표주가는 198달러로 유지했습니다.

이 애널리스트는 리서치 노트에서 2023년 강세 이후 소프트웨어는 인공 지능과 회복에 대한 약속에 따라 2024년에 “제공해야한다”고 투자자들에게 말합니다.

이 회사는 대형 업체들이 그렇게 할 수 있는 더 나은 위치에 있다고 생각합니다.

2023년 주가가 강세를 보인 후 Barclays는 Elastic(Elastic)과 Snowflake(SNOW)의 신용등급을 하향 조정했습니다.

이 회사는 좌석 기반 모델이 계속 어려움을 겪을 것이라며 Zoominfo Technologies(ZI)와 Jamf Holding(JAMF)을 비중확대, Walkme(WKME)를 비중축소 종목으로 하향 조정한다고 밝혔습니다.