1월 6일(미국 시간 1월 5일) 발표된 주요 주식에 대한 얼가의 투자의견과 주요 주식의 주가 전망 보고서를 정리해 봤습니다.

오늘 보고서중에서는 트루이스트나 제프리스 등의 IB들이 반도체 주식에 대한 긍정적인 보고서와 인공지능과 클라우드 관련 주식에 대한 긍정적인 평가가 눈길을 끌고 있습니다.

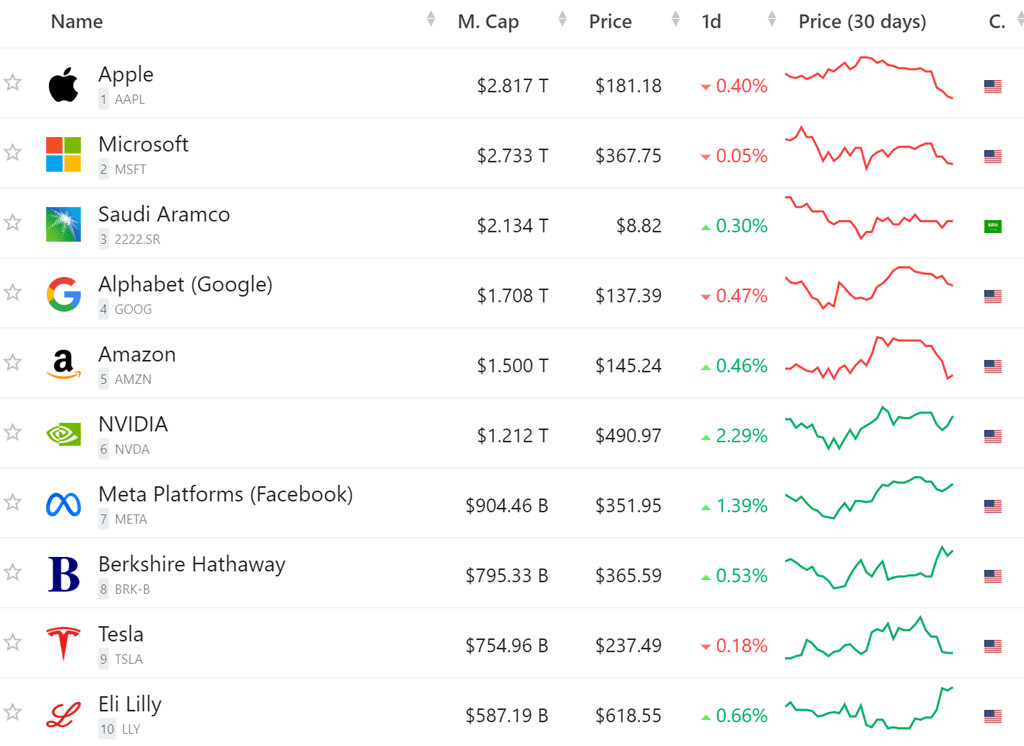

24년들어 약세를 보이고 있는 애플에 대해서는 미 법무부가 전면적인 반독점 소숭이 임박했다는 부정적인 소식이 있네요.

반면 제프리스는 마이크로소프트 목표주가를 450달러로 올려 조만간 시가총액 1위가 바뀔 가능성이 점점 커지는 것 같습니다. 지금까지 애플 하락폭이 마이크로소프트 하락보다 커서 시총 차이가 줄었다면 앞으로는 마이크로소프트 주가 상승이 더 커지면서 시총이 역전되지 않을까 합니다.

1/6, NYT, 미 법무부, 애플에 대한 ‘전면적인 반독점 소송’ 제기에 가까워져

미 법무부가 애플에 대한 조사 막바지 단계에 있으며, 이르면 올해 상반기 중으로 아이폰의 지배력을 보호하려는 회사의 전략을 겨냥한 ‘전면적인 반독점 소송’을 제기할 수 있다고 이 문제에 대해 잘 아는 세 사람이 뉴욕타임스의 데이비드 맥케이브와 트립 미클에게 말했습니다.

1/6, 제프리, 마이크로소프트 목표주가를 400달러에서 450달러로 상향 조정

제프리는 마이크로소프트 목표주가를 400달러에서 450달러로 상향 조정하고, 마이크로소프트 투자의견 매수 등급을 유지했습니다.

이 분석가는 2024년이 소프트웨어에 또 다른 긍정적인 해가 될 것으로 예상하지만, 마이크로소프트 그룹이 2023 년에 비해 더 많은 측정된 수익을 볼 가능성이 있다고 말합니다.

2024년 상반기는 4분기 랠리와 계절적 요인으로 인한 1분기 ‘블랙 아이스’를 고려할 때 어려울 수 있다고 애널리스트는 투자자들에게 말합니다.

하지만 펀더멘털 가속화, 인공 지능 도입 증가, 금리 인하, “여전히 합리적인” 밸류에이션, 잠재적 인수합병 증가에 힘입어 하반기에 더 나은 포지션을 취할 수 있을 것으로 예상합니다.

Jefferies는 2024년에 투자자들은 소프트웨어에 비중을 확대하되, 더 적당한 수익을 기대해야 한다고 말합니다.

1/6, WSJ, 베조스 등은 구글 검색을 뒤엎기 위해 AI를 사용하여 구글 라이벌에 베팅

아마존 설립자이자 전 CEO였던 제프 베조스(Jeff Bezos)가 벤처캐피털 회사 Institutional Venture Partners 및 기타 기술 경영진과 함께 검색 스타트업 Perplexity를 지원하고 있다고 Miles Kruppa가 월스트리트저널에 기고했습니다.

퍼플렉시티는 최근 샌프란시스코의 한 코워킹 스페이스에서 “검색 쿼리에 대한 응답으로 웹 사이트 링크 대신 직접 답변을 제공하기 위해 AI의 발전을 활용하여” 구글의 검색 지배력을 “뒤집기” 위해 시작되었다고 WSJ 기사는 덧붙였습니다.

WSJ 기사에 따르면 베조스는 기관 벤처 파트너와 함께 이 스타트업의 가치를 5억 달러 이상으로 평가하는 7,400만 달러를 투자했으며, 이 자금은 “신규 자금을 포함하여 5억 달러가 넘을 것”이라고 최고 경영자 Aravind Srinivas는 말했습니다.

아마존, 블름버그, 크리스마스 전 몇 주 동안 온라인 주문의 29% 점유

아마존 온라인 주문 점유율은 연말 쇼핑 시즌 마지막 날에 급증하여 막바지 쇼핑객들이 제품을 찾으면서 배송 속도에 대한 집중이 어떻게 성과를 거두었는지 보여줬다고 블룸버그의 스펜서 소퍼는 말합니다.

블룸버그는 Route를 인용해 아마존이 크리스마스 전 2주간 전 세계 온라인 주문량의 29%를 차지했다고 보도했습니다. 참고 링크

1/6, 오펜하이머, 코스트코 목표주가 675달러에서 695달러로 상향 조정

오펜하이머는 코스트코 목표주가를 675달러에서 695달러로 상향 조정하고, 코스트코 투자의견 ‘시장수익률 초과달성’ 등급을 유지했습니다.

코스트코는 12월 조정된 미국 주가 4.4% 상승했다고 발표했으며, 오펜하이머는 코스트코 주가가 장기 투자자들에게 더 적합하다고 보고 있지만, 잠재적인 회원비 인상이 향후 긍정적인 촉매제가 될 수 있다고 분석가는 리서치 노트에서 투자자들에게 말했습니다.

도이치뱅크, 코스트코 목표주가를 695달러에서 697달러로 상향 조정

도이치뱅크는 코스트코 목표주가를 695달러에서 697달러로 상향 조정하고, 코스트코 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 코스트코가 12월에 견조한 실적을 기록했으며, 이는 부분적으로 추가 판매일 덕분이라고 말했습니다.

이 회사는 “동급 최고의” 가치 제안, 일관된 결과 및 긍정적 인 트래픽을 포함한 회사의 강점이 계속해서 주가를 상승시킬 것이라고 믿습니다.

1/6, 트루이스트, 테슬라 목표주가를 226달러에서 227달러로 상향 조정

트루이스트는 세미와 인공지능에 대한 광범위한 연구 노트의 일환으로 테슬라 목표주가를 226달러에서 227달러로 상향 조정하고, 테슬라 투자의견 보류 등급을 유지했습니다.

이 회사는 새로운 2025년 추정치로 밸류에이션 모델을 업데이트하는 동시에 거시/미시 지표, 주기적 패턴, 공개 데이터 포인트, 업계 관계자의 피드백을 포함하고 있습니다.

트루이스트는 최종 시장과 제품별로 “극도로 위상을 벗어난 성장”에도 불구하고 산업 전반의 펀더멘털은 “분명히 상승세에 있다”고 지적하며, 2024년에도 반도체/AI 주식이 계속해서 초과 실적을 기록할 것으로 예상합니다.

블름버그, 테슬라는 중국에서 오토파일럿 시스템 문제로 160만 대 리콜

테슬라가 운전자 지원 시스템 오토파일럿의 충돌 위험 증가 문제로 중국에서 판매한 거의 모든 차량을 리콜했다고 블룸버그 통신이 보도했습니다.

테슬라는 160만 대 이상의 차량에 무선 소프트웨어 수정을 배포할 예정입니다.

블룸버그에 따르면 중국 국가시장감독관리총국은 성명을 통해 테슬라 운전자들이 오토파일럿 기능을 오용해 충돌 위험을 높이고 안전에 위험을 초래할 수 있다고 밝혔습니다.

1/6, 트루이스트, 엔비디아 목표주가를 674달러에서 691달러로 상향 조정

트루이스트 애널리스트 윌리엄 스타인은 반도체와 인공지능에 대한 광범위한 연구 노트의 일환으로 엔비디아 목표주가를 674달러에서 691달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

이 회사는 새로운 2025년 추정치로 밸류에이션 모델을 업데이트하는 동시에 거시/미시 지표, 주기적 패턴, 공개 데이터 포인트, 업계 관계자의 피드백도 포함하고 있습니다.

트루이스트는 최종 시장과 제품별로 “극도로 위상을 벗어난 성장”에도 불구하고 업계 전반의 펀더멘털은 “분명히 상승세에 접어들었다”며 2024년에도 반도체/AI 주식이 계속해서 초과 실적을 기록할 것으로 예상했습니다.

1/6, 트루이스트, AMD 목표주가를 98달러에서 154달러로 상향 조정

트루이스트는 반도체와 AI에 대한 광범위한 리서치 노트의 일환으로 AMD 목표주가를 98달러에서 154달러로 상향 조정하고, 투자의견 보류 등급을 유지했습니다.

이 회사는 새로운 2025년 추정치로 밸류에이션 모델을 업데이트하는 동시에 거시/미시 지표, 주기적 패턴, 공개 데이터 포인트 및 업계 관계자의 피드백을 포함하고 있습니다.

트루이스트는 최종 시장과 제품별로 “극도로 위상을 벗어난 성장”에도 불구하고 업계 전반의 펀더멘털은 “분명히 상승세에 접어들었다”며 2024년에도 반도체/AI 주식이 계속해서 초과 실적을 기록할 것으로 예상했습니다.

미즈호, AMD 목표주가를 130달러에서 162달러로 상향 조정

미즈호는 AMD 목표주가를 130달러에서 162달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

이 회사는 PC, 메모리, 핸드셋의 재고가 정상화되고 있지만 글로벌 수요 부진과 중국/유럽 경기 둔화로 역풍이 지속될 것이라며 반도체 및 자동차 기술 전반에 걸친 2024년 전망을 제시했습니다.

2024년에는 메모리 및 웨이퍼 팹 장비가 잘 설치되고 재고 및 공급 조정이 대부분 마무리될 것으로 분석했습니다.

1/6, 트루이스트, 인텔 목표주가를 38달러에서 47달러로 상향 조정

트루이스트는 반도체 및 AI에 대한 광범위한 연구 노트의 일환으로 인텔 목표주가를 38달러에서 47달러로 상향 조정하고, 인텔 투자의견 보류 등급을 유지했습니다.

이 회사는 새로운 2025년 추정치로 밸류에이션 모델을 업데이트하는 동시에 거시/미시 지표, 주기적 패턴, 공개 데이터 포인트, 업계 관계자의 피드백을 포함하고 있습니다.

트루이스트는 최종 시장과 제품별로 “극도로 위상을 벗어난 성장”에도 불구하고 산업 전반의 펀더멘털은 “분명히 상승세에 접어들었다”고 지적하며, 2024년에도 반도체/AI 주식이 계속해서 초과 실적을 기록할 것으로 예상합니다.

미즈호, 인텔 목표주가를 50달러에서 58달러로 상향 조정

미즈호는 인텔 목표주가를 50달러에서 58달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

이 회사는 PC, 메모리 및 핸드셋의 재고가 정상화되고 있지만 글로벌 수요 감소와 중국 / 유럽 경기 둔화로 인해 역풍이 지속될 것이라고 말하면서 반도체 및 자동차 기술 전반에 걸쳐 2024 년 전망을 제시했습니다.

2024년에는 메모리 및 웨이퍼 팹 장비가 잘 설치되고 재고 및 공급 조정이 대부분 마무리될 것으로 분석했습니다.

1/6, 미즈호, 퀄컴 목표주가를 140달러에서 155달러로 상향 조정

미즈호 애널리스트 비제이 라케시는 퀄컴 목표주가를 140달러에서 155달러로 상향 조정하고, 퀄컴 투자의견 매수 등급을 유지했습니다.

이 회사는 PC, 메모리, 핸드셋의 재고가 정상화되고 있지만 글로벌 수요 부진과 중국/유럽 경기 둔화로 역풍이 지속될 것이라며 반도체 및 자동차 기술 전반에 걸친 2024년 전망을 제시했습니다.

2024년에는 메모리 및 웨이퍼 팹 장비가 잘 설치되고 재고 및 공급 조정이 대부분 마무리될 것으로 분석했습니다.

1/6, 미즈호, 마이크론 목표주가를 95달러에서 100달러로 상향 조정

미즈호는 마이크론 목표주가를 95달러에서 100달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다.

미즈호는 반도체와 자동차 기술 전반에 걸친 2024년 전망을 내놓으며, PC, 메모리, 핸드셋의 재고가 정상화되고 있지만 글로벌 수요 부진과 중국/유럽 경기 둔화로 역풍이 지속될 것이라고 말했습니다.

2024년에는 메모리 및 웨이퍼 팹 장비가 잘 설치되고 재고 및 공급 조정이 대부분 마무리될 것으로 분석했습니다.

1/6, 미즈호, 어플라이드 머티어리얼즈 목표주가를 167달러에서 185달러로 상향 조정

미즈호 애널리스트 비제이 라케시는 어플라이드 머티어리얼즈 목표주가를 167달러에서 185달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

어플라이드 머티어리얼즈는 2024년 반도체와 자동차 기술 전반에 걸친 전망을 내놓으며, PC, 메모리, 핸드셋의 재고가 정상화되고 있지만 글로벌 수요 부진과 중국/유럽 경기 둔화로 역풍이 지속될 것이라고 전망했습니다.

2024년에는 메모리와 웨이퍼 팹 장비가 잘 설치되고 재고 및 공급 조정이 대부분 마무리될 것으로 분석했습니다.

미즈호, 램리서치 목표주가를 700달러에서 900달러로 상향 조정

미즈호는 램리서치 목표주가를 700달러에서 900달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

램리서치는 2024년 반도체 및 자동차 기술 전망을 발표하면서, PC, 메모리, 핸드셋의 재고가 정상화되고 있지만 글로벌 수요 부진과 중국/유럽 경기 둔화로 인해 역풍이 지속될 것이라고 전망했습니다.

2024년에는 메모리 및 웨이퍼 팹 장비가 잘 설치되고 재고 및 공급 조정이 대부분 마무리될 것으로 분석했습니다.

1/6, 소시에테 제네랄, IBM 투자의견 ‘보유’에서 ‘매도’로 하향 조정

소시에테 제네랄 애널리스트 리차드 응우옌은 IBM 투자의견을 ‘보유’에서 ‘매도’로 하향 조정하고 목표주가는 143달러로 그대로 유지했습니다.

이 애널리스트는 최근 랠리로 인해 IBM의 위험/보상 비율이 “훨씬 덜 매력적”이 되었다며 밸류에이션을 하향 조정의 근거로 들었습니다.

이 애널리스트는 리서치 노트에서 투자자들에게 회사의 밸류에이션이 펀더멘털보다 앞서가고 있다고 말합니다.

Jefferies, IBM 투자의견 보류로 커버리지 개시

Jefferies는 보류 등급과 목표주가 180달러로 IBM에 대한 커버리지를 개시했습니다.

이 애널리스트는 IBM이 레드햇 인수, 킨드릴 분사, 인공 지능에 대한 투자 등 소프트웨어 주도 기업으로 거듭나기 위해 취한 ‘혁신적인 움직임’을 긍정적으로 평가했습니다.

그러나 애널리스트는 리서치 노트에서 IBM이 소프트웨어 경쟁사보다 낮은 마진으로 운영하면서 매출을 성장시키고 있다고 말합니다.

이 회사는 주가가 “더 높아질”수 있다고 믿지만 소프트웨어에서 의미있는 가속화가 없으면 상승 여력이 제한되어 있다고 생각합니다.

1/6, BofA, 데이터독 목표 주가를 110달러에서 120달러로 상향 조정

BofA는 데이터독 목표 주가를 110달러에서 120달러로 상향 조정하고, 데이타독 투자의견 중립 등급을 유지했습니다.

이 회사는 최근 피어 그룹 밸류에이션 배수가 확대됨에 따라 목표 주가를 업데이트했습니다.

연착륙과 향후 예상되는 금리 인하는 고성장 소프트웨어 부문에 긍정적인 촉매제가 될 수 있지만 소프트웨어는 2023년에 58% 급등한 후에도 저렴하지 않으며 “비즈니스 사이클의 초기 회복 단계에 머물러있는 동안 맹목적인 황소가되기에는 너무 이르다”고 회사는 소프트웨어 분야에 대한 “Year Ahead 2024″메모에서 말합니다.

제프리스, 데이터독 목표 주가를 120달러에서 140달러로 상향 조정

제프리는 데이터독 목표 주가를 120달러에서 140달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 2024년이 소프트웨어에 또 다른 긍정적인 해가 될 것으로 예상하지만, 2023년에 비해 더 많은 측정된 수익을 볼 수 있을 것이라고 말합니다.

2024년 상반기는 4분기 랠리와 계절적 요인으로 인한 1분기 ‘블랙 아이스’를 고려할 때 어려울 수 있다고 분석가는 투자자들에게 말합니다.

하지만 펀더멘털 가속화, 인공 지능 도입 증가, 금리 인하, “여전히 합리적인” 밸류에이션, 잠재적 인수합병 증가에 힘입어 하반기에 더 나은 포지션을 취할 수 있을 것으로 예상합니다.

Jefferies는 2024년에 투자자들은 소프트웨어에 비중을 확대하되, 적정 수준의 수익률을 기대해야 한다고 말합니다.

1/6, 제프리스, 크라우드스트라이크 목표주가를 250달러에서 300달러로 상향 조정

Jefferies 애널리스트 Joseph Gallo는 크라우드스트라이크 목표주가를 250달러에서 300달러로 상향 조정하고, 투자의견 매수 등급을 유지했습니다.

이 애널리스트는 2024년이 소프트웨어 업계에 또 다른 긍정적인 해가 될 것으로 예상하지만, 2023년에 비해 더 많은 측정된 수익을 거둘 수 있을 것이라고 말합니다.

2024년 상반기는 4분기 랠리와 계절적 요인으로 인한 1분기 ‘블랙 아이스’를 고려할 때 어려울 수 있다고 분석가는 투자자들에게 말합니다.

하지만 펀더멘털 가속화, 인공 지능 도입 증가, 금리 인하, “여전히 합리적인” 밸류에이션, 잠재적 인수합병 증가에 힘입어 하반기에 더 나은 포지션을 취할 수 있을 것으로 예상합니다.

투자자들은 2024년에 소프트웨어에 비중을 확대하되, 더 적당한 수익을 기대해야 한다고 말합니다.

오펜하이머, 크라우드스트라이크 목표주가를 240달러에서 300달러로 상향 조정

오펜하이머는 크라우드스트라이크 목표주가를 240달러에서 300달러로 상향 조정하고, 투자의견 아웃퍼폼 등급을 유지했습니다.

이 회사는 2024년 최고의 추천주로 크라우드스트라이크를 선정했으며, 강력한 사이버 보안 지출을 지원하는 세속적 순풍, Falcon Data Protection과의 매력적인 교차 판매 기회, ARR/NRR 확장을 주도 할 수있는 기존 신흥 제품과 2024년 초에 출시 될 신제품에 대한 여러 확장 레버를 포함하여 크라우드스트라이크가 여러 순풍을 활용하여 FY25에 상승 여력을 제공 할 수 있다고 분석가는 연구 보고서에서 투자자들에게 다음과 같이 말했습니다.

1/6, 제프리스, 스노우플레이크 목표주가를 $220에서 $230으로 상향

Jefferies는 스노우플레이크 목표 가격을 $220에서 $230으로 올렸고, 스노우플레이크 투자의견 매수 등급을 유지합니다.

이 애널리스트는 2024년이 소프트웨어에 또 다른 긍정적인 해가 될 것으로 예상하지만 그룹이 2023 년에 비해 더 많은 측정 된 수익을 볼 가능성이 있다고 말합니다.

2024년 상반기는 4분기 랠리와 계절적 요인으로 인한 1분기 ‘블랙 아이스’를 고려할 때 어려울 수 있다고 애널리스트는 투자자들에게 말합니다.

하지만 펀더멘털 가속화, 인공 지능 도입 증가, 금리 인하, “여전히 합리적인” 밸류에이션, 잠재적 인수합병 증가에 힘입어 하반기에 더 나은 포지션을 취할 수 있을 것으로 예상합니다.

Jefferies는 2024년에 투자자들은 소프트웨어에 비중을 확대하되, 적정 수준의 수익률을 기대해야 한다고 말합니다.

1/6, 제프리스, 팔란티어 투자의견 보류에서 시장수익률 미달로 하향 조정

제프리는 팔란티어 목표주가를 18달러에서 13달러로 하향 조정했습니다.

이 애널리스트는 2024년이 소프트웨어에 또 다른 긍정적인 해가 될 것으로 예상하지만 2023년에 비해 그룹이 더 많은 측정된 수익을 볼 수 있을 것으로 전망했습니다.

분석가는 리서치 노트에서 투자자들에게 4분기 랠리와 계절적 인 1분기 “블랙 아이스”를 고려할 때 2024 년 상반기는 어려울 수 있다고 말합니다.

이 회사는 펀더멘털 가속화, 인공 지능 채택 증가, 금리 인하, “여전히 합리적인”밸류에이션, 잠재적 인 인수 회복에 힘 입어 더 나은 하반기를 위해 선별적으로 포지셔닝 할 것입니다.

이번 등급 변경은 제프리의 2024년 소프트웨어 플레이북의 일부입니다. 제프리는 팔란티어의 주가가 “인공지능에 대해 과대평가 되어 있다”고 판단하고 있습니다.