한국시간으로 어제 저녁 ’22년 12월 미국 소비자물가지수가 발표되었죠. 우리나라 소비자물가지수에는 별 관심은 없지만 미국 쇱자 물가지수는 시장에 미치는 영향이 막대하기 때문에 무시할 수 없어 12월 소비자물가지수 내용과 이 소비자물가지수를 바라보는 월가의 시선을 간약히 정리해 봤습니다.

Table of contents

목차 보이기

12월 미국 소비자물가지수 요약

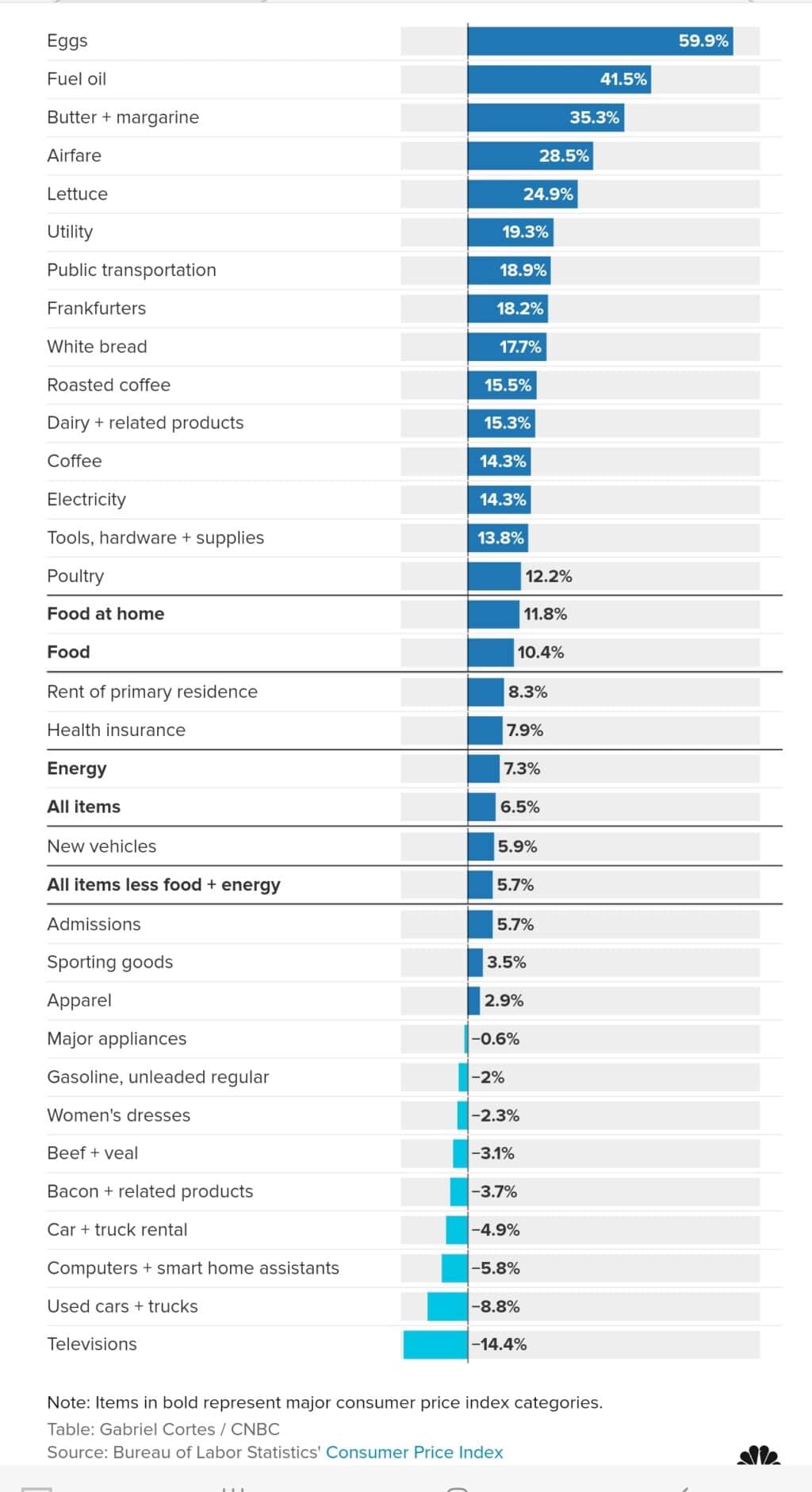

- 헤드라인 물가지수는 전년비 6.5% 상승, 예상 6.5% 상승과 부합

- 전월비 0.1% 하락, 2020년 4월 이래 처음을 전월 비 하락

- 식품과 에너지를 제외한 코어 물가지수 전년비 5.7% 상승

- 전월비 0.3% 상승해 예상치와 부합

- 12월 CPI 하락의 가장 큰 이유는 급격한 휘발유 가격의 하락때문

- 주유기 가격은 9.4% 하락

- 연료유 가격은 16.6% 하락

- 따라 에너지 지수도 4.5% 하락

- 식품 가격은 전월비 0.3% 상승,

- 전체 CPI의 1/3을 차지하는 쉘터는 전년비 7.5% 상승 및 전월비 0.8% 상승

- 초기 인플레이션의 중요 원인이었던 중고차 가격은 전년비 8.8% 및 전월비 2.5% 하락

12월 CPI를 보는 월가의 시각

12월 소비자물가지수는 월가 예상치와 부합했지만, 그 내용으로 미 연준 정책 방향에 대한 명확한 가이드가 될 수 있기를 희망했지만, 실질적으로는 해석에서 매우 달랐습니다.

- 일부는 디프레이션 징후를 발견하고, 연준이 올해 말 금리 인상을 중단하고 심지어는 금리 인하하기에 충분한 수준이 되었다고 주장합니다.

- 또 다른 의견은 미국 인플레이션은 여전히 높은 수준으로 미 연준이 기준금리를 5%이상으로 올릴 충분한 근거를 가지고 있다고 생각합니다.

Mark Zandi, Moody’s 수석 경제학자

- 인플레이션이 빠르게 완화되고 있습니다.

- 인플레이션은 분명히 여전히 고통스러울 정도로 높지만 올바른 방향으로 빠르게 움직이고 있습니다.

- CPI 보고서에서 6.5%가 너무 높다는 수치를 제외하고는 좋은 소식만 보입니다.

Simona Mocuta, State Street Global Advisors의 수석 경제학자

- 12월 하락은 시장 역학과 소비자 수요를 고려할 때 지속 가능하지 않을 수 있는 가스 가격 하락에 크게 영향을 받았다는 점에서 주의가 필요합니다.

- 우리는 휘발유 가격이 그렇게 크게 하락할 것이라고 기대할 수 없습니다.

- 따라서 다음 CPI 보고서가 이 보고서만큼 좋아 보일 것이라고 기대하지 마십시오.

- 하지만 추세는 호의적입니다.

Ronald Temple, Lazard 수석 시장 전략가

- 오늘 12월 소비자물가지수 보고서에서 매파와 비둘기파 모두 그들의 주장 근거를 찾을 수 있습니다.

- 비둘기파는 코어 CPI에서 중고차 12bps를 뺀 핵심 상품 가격을 지적할 것입니다.

- 매파는 코어 CPI에 40bps 기여하는 서비스와 주택이 증가의 ~80%를 차지한다고 지적할 것입니다.

- 고무적으로 , 쉘터 인플레이션은 상당히 감소했으며 올해 내내 덜 기여할 것입니다.

- 쉘터를 제외한 서비스가 주요 관심사이며, 이는 가속화되었지만 낮은 수준입니다.

- 결론은 인플레이션이 올바른 방향으로 진행되고 있지만 연준이 감당하기에는 여전히 너무 높다는 것입니다. 승리를 선언하고 2월 1일 FOMC에서 25bps 인상 확률은 그대로지만 50bps 인상 확률은 감소할 것입니다.”

이안 셰퍼드슨(Ian Shepherdson), 판테온 거시경제학 수석 이코노미스트

- 코어 CPI는 12월에 0.3% 상승하여 10월과 11월보다 약간 상승했지만 9월과 10월의 급등과는 거리가 멀었습니다.

- 코어 CPI 추세는 시간당 임금의 증가율을 추적하는 경향이 있으며 현재는 분명히 둔화되고 있습니다.

- 연준은 이제 인플레이션이 훨씬 더 심각하게 바뀌었다는 생각을 받아들이기에 충분한 정보를 가지고 있다고 생각합니다.

- 우리는 2월 1일 FOMC에서 25bps 인상 예측을 고수합니다.

- 지금까지 긴축의 완전한 효과가 느껴지기 오래 전에 이미 디스인플레이션 압력이 분명한 경제를 망치는 것은 정당화하기 매우 어렵습니다.

Maria Vassalou, Goldman Sachs Asset Management 골드만삭스 최고 투자 책임자

- 시장은 전날 CPI에 대해 매우 낙관적인 시나리오를 가지고 상승했습니다.

- 12월 CPI는 정확히 기대 수준으로 나왔습니다. 이는 시장의 일부 낙관론이 주식과 채권 모두에서 풀릴 수 있음을 의미합니다. 다음 연준 회의에서 25bps 인상 가능성이 아직 남아 있지만 코어 CPI의 주택 강세와 양성 실업 수당 청구는 다음 회의에서 50bps 인상 시나리오를 뒷받침합니다. 그러나 시장에서 가장 중요한 것은 최종 연준 금리이지 인상 속도가 아닙니다. 최종 금리에 가까워질수록 인상 속도를 늦춰야 합니다.”

마영유, BMO 수석 투자 전략가

- 12우러 CPI 보고서는 인플레이션이 여러 분야에서 완화되고 있는 매우 호의적인 보고서였습니다.

- 식기 시작하는 식품 인플레이션.

- 전반적으로 CPI 보고서는 인플레이션율 하락 추세를 강화하고 있으며

- 이제 3개월 연속 동일한 추세를 가리켰습니다.

- 가장 중요한 것은 이것이 건강한 노동 시장에서 일어나고 있다는 것입니다.

- 이는 다음 회의에서 연준의 기조를 완화하고

- 인플레이션은 하락하지만 노동 시장은 건전하게 유지되고 경제는 다음 분기에 더 높은 금리로 재조정되는 연착륙에 대한 우리의 믿음을 강화합니다.”

Seema Shah, 최고 글로벌 전략가, 수석 자산 관리

- 이번 CPI에 보고에 집중된 수많은 팡파르에 비해서 발표된 내용을 실망스럽습니다.

- 수치는 컨센서스 기대치와 정확히 일치할 뿐만 아니라 2월 FOMC에 대한 25bps 인상 대 50bps 인상 질문에 대한 대답을 명확하게 제시하지 못하고 있으며

- 2023년 말 연준 피벗 토론에 아무런 근거를 제시하지 못했습니다.

- 하지만, 한 걸음 물러서서 인플레이션이 냉각되고 있으며 앞으로 몇 달 동안 계속 그렇게 될 것이라는 증거가 쌓이고 있습니다.

- 그러나 인플레이션이 4-4.5% 아래로 내려가려고 시도함에 따라 아마도 진짜 질문은 2분기 후반에 나올 것입니다.

- 만약 그것이 정체된다면 연준은 올해 금리를 인하할 여지가 거의 없을 것이고 시장은 새로운 도전에 직면하게 될 것입니다.

- 그리고 경제 약화로 인해 인플레이션이 더 하락해 연준의 완화를 허용한다면 매출 및 이익 하락 우려로 인해 시장은 여전히 어려움을 겪을 것입니다.

마이클 개펜(Michael Gapen), BofA 수석 이코노미스트

- 비록 헤드라인과 코어 CPI 수치가 시장 기대치에 부합했지만 보고서의 세부 사항은 연준의 관점에서 다소 건설적이었습니다.

- 파월 의장은 주택 등 코어 서비스의 디플레이션이 전반적인 인플레이션이 지속적으로 연준의 목표치로 돌아가기 위해 필요한 조건이라고 주장했습니다.

- 지난 몇 달 동안 이 구성 요소의 인플레이션이 크게 낮아졌습니다.

- 따라 시장은 쉘터 인플레이션의 놀라운 상승 을 주시했습니다.

- 현재 2월 FOMC에서 25bps 상승 확률을 80% 정도로 보고 있습니다.

- 하지만 25bps 이상 올라갈 위험 역시 분명히 증가하고 있기 때문에 이러한 움직임은 분명 의미가 있습니다.

- 연준은 일반적으로 상승 사이클 동안 시장을 놀라게 하지 않기 때문에 25bps 인상 가능성이 높은데, 정책 입안자들이 50bps 인상을 계획한다면 현재 가격에 대해 강하게 반발해야 할 것입니다

Greg McBride, Bankrate 수석 재무 분석가

- 인플레이션 압력의 완화는 분명하지만 이것이 연준의 임무가 끝났다는 것을 의미하지는 않습니다.

- 2% 인플레이션에 도달하려면 아직 갈 길이 넘니다.

- 완만한 인플레이션은 6개월 연속 하락한 중고차 및 트럭과 같은 상품 가격에서 가장 분명하게 나타납니다.

- 그러나 노동력 부족이 가장 두드러지는 곳은 서비스 부문으로, 서비스 인플레이션을 억제하기가 더 어렵습니다.

- 헤드라인과 코어 CPI결과가 시장 기대에 부합함에도 불구하고 인플레이션을 진정으로 통제하기 위해 보여야 할 광범위한 개선은 여전히 부족합니다.”

- 우리는 인플레이션이 2023년 남은 기간 동안 계속해서 완고하게 높은 수준을 유지할 것으로 생각하지만

- 2023년 말에는 연준의 목표치인 2%를 상회하는 약 3.5%로 완만해질 것입니다.

- 인플레이션 정점을 지났다고 안전하게 말할 수 있지만

- 더 높은 인플레이션과의 싸움에서 승리를 선언하기에는 너무 이릅니다.

- 이것은 투자자들이 인플레이션 헤지(hedge)를 고민하고 더 오랜 기간 동안 더 높은 금리가 그들의 포트폴리오에 어떤 영향을 미칠 수 있는지 고려해야 한다는 것을 의미합니다.”

Mike Loewengart, 모델 포트폴리오 구축 책임자, Morgan Stanley Global Investment Office

- 오늘 발표된 CPI 수치는

- 인플레이션이 올바른 방향으로 가고 있다는 또 다른 신호이며,

- 뒤에서 보면 정점이 될 가능성이 있음을 나타냅니다.

- 우리가 아직 (인플레이션)숲에서 벗어나지는 않았고, 여전히 연준의 목표 금리보다 훨씬 높으며 연준은 인플레이션을 정상 수준으로 되돌리기 위해 높은 금리를 유지할 가능성이 단호하게 남아 있습니다.

- 시장의 소심한 초기 반응은 그들이 인플레이션이 둔화되고 있음을 인정하지만 금리 인하가 조만간 의제에 포함되지 않을 가능성이 있다는 신호일 수 있습니다.”

Gregory Daco, EY Parthenon 수석 이코노미스트

- 2023년에 접어들면서 디스인플레이션이 탄력을 받고 있으며,

- 연준이 급속한 통화 정책 긴축 속도를 완화할 수 있는 ‘완전한’ 상태를 제공하고 있습니다.

- 순차적인 가격 모멘텀은 여전히 고무적입니다.

- 디스인플레이션이 잘 진행되고 있지만

- 인플레이션은 역사적으로 높은 수준을 유지하고 있으며

- 현재의 금융 상황 완화는 연준이 연방기금 금리를 5% 이상으로 계속 인상하고 가까운 미래에 높은 금리를 유지할 것이라는 내러티브에 도전하고 있습니다.

- 우리는 연준이 금융 여건의 완화를 상쇄하기 위해 매파적인 커뮤니케이션을 계속 선호할 것이라고 가정합니다.

Richard de Chazal, 매크로 분석가, William Blair

- 시장이 찾고 있던 주요 조치에는

- 내구재 가격의 추가적인 약세,

- 쉘터 인플레이션,

- 그리고 Powell 의장이 선호하는 조치인 핵심 서비스 구성 요소가 포함되었습니다.

- 그러나 이 후자의 지수는 9월 이후 가장 강한 월별 변동률이었고 연간 변동률은 11월 수치인 7.26%보다 높았기 때문에 덜 위안이 되었습니다.

- Powell은 이 지수가 일반적으로 CPI 바스켓에서 가장 경직적인 부분이고 주로 거래 불가능한 서비스를 반영하기 때문에 주시했습니다.

- 이것은 또한 대부분 임금과 급여, 노동 시장의 강점에 의해 좌우된다는 것을 의미합니다.

- 따라서 여기에서 코어 서비스 지수의 12월의 증가와 최근 발표된 초기 실업 수당 청구 건수 205,000건 증가와 함께 연준이 정책을 변경할 이유가 거의 없음을 보여줍니다.

Christopher S. Rupkey, FWDBONDS 수석 이코노미스트

- 인플레이션은 전환점에 있을 수 있지만 불을 끄는 과정은 고통스러울 정도로 느리고 연준 관리들은 북처럼 꽉 막힌 노동 시장으로부터 어떠한 도움도 받지 못할 것입니다.

- 시장은 인플레이션과 노동 시장에 대한 두 가지 경제 보고서를 재고하고 있으며 이제 채권과 주가를 낮추면서 굴복하는 모습을 보였습니다.

- 12월 식품 가격이 전년비 10.4% 상승했음에도 불구하고 식품 가격이 전월비 0.3% 상승으로 둔화되면서 상점 진열대에서 저렴한 물건을 찾는 쇼핑객들에게 좋은 소식이 있었습니다.

- 실제로 이달 들어 신차 가격은 0.1% 하락했고

- 중고차 가격은 12월에도 2.5% 하락하며 계속 하락하고 있습니다.

Lisa Sturtevant 박사, Bright MLS 수석 경제학자

- 인플레이션 완화는 연준의 금리 인상이 의도한 영향을 미치고 있음을 나타냅니다.

- 최근 강력한 고용 보고서에서 제시된 놀랍도록 안정된 노동 시장은 연준이 원하는 연착륙을 달성할 수 있다는 더 큰 낙관론을 제공하고 있습니다.

- 긍정적인 전반적인 인플레이션 보고서에도 불구하고

- 주택 비용은 계속해서 상승하고 있으며

- 2023년까지 전체 가격 측정에 계속해서 상승 압력을 가할 것입니다.

- 물가상승률이 5개월 연속 하락하는 긍정적인 인플레이션 및 고용 데이터는 연준의 금리 인상 프로그램을 방해하지 않지만 연준이 물가 안정 목표를 달성하고 금리 인상을 늦출 수 있다는 희망을 제공합니다.

James Demmert, Main Street Research 최고 투자 책임자

- 인플레이션과 경기 둔화는 다가오는 4분기 실적 보고 시즌 동안 투자자들에게 큰 초점이 될 것입니다. 우리는 때때로 가장 고통스러운 단계가 될 수 있는 약세장의 마지막 단계에 있습니다. 이것은 일반적으로 기업 수익 결과와 지침이 실망스러운 단계입니다. 인플레이션 둔화는 이미 주식 가격에 반영되어 있기 때문에 CPI 보고서가 수익만큼 중요하지 않을 것이라고 생각합니다.

- 우리는 약세장이 이번 분기에 저절로 해결될 것이라고 생각합니다.”