지난 일요일 3분기 테슬라 판매량(인도량) 및 테슬라 전기차 생산량이 발표되었습니다.

테슬라 전기차 생산량은 월가 예상치에 부합했지만, 테슬라 판매량은 월가 예상치에 미다하면서 월요일 테슬라 주가는 8.6% 크게 하락했습니다. 지난 주에는 테슬라 AI데이가 있었고 상당한 미래 비전을 보여주었음에도 불구하고 테슬라 주가는 크게 빠지면서 아무런 모멤텀이 되지못했습니다.

이에 대해서 월가에서는 부정적인 평가보다는 긍정적인 평가가 더 우세한 것 같습니다.

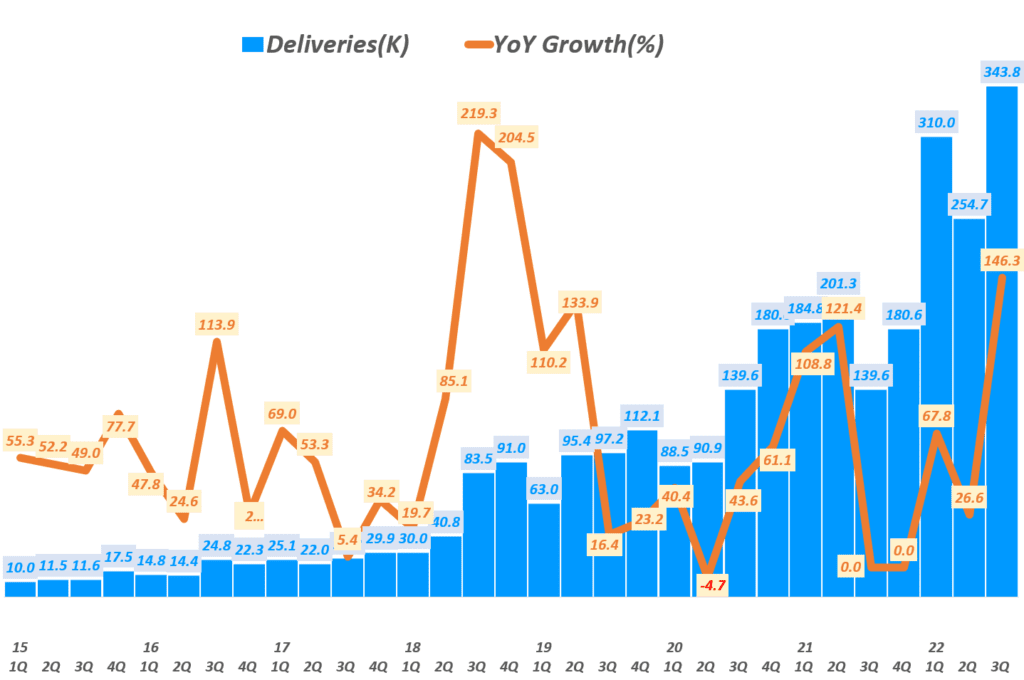

- 3분기 테슬라 생산량은 365K로 월가 예상치 상회했으나,

3분기 테슬라 판매량(인도 기준)은 343k대로 월가 예상치 364K에 미치지 못했습니다. - 일론 머스크는 3분기 판매량 미스에 대해 새로운 배송 시스템 변경 때문이라고 해명햇으며, 그동안 월가 기준치에 맞추기 위해 분기말에는 디자이너를 비롯한 모든 직원을 동원해 생산량과 인도량을 맞추기 위해 노력했지만, 이는 너무 비횰적이라서 이번 3분기에는 정상적인 프로세스로 진행했다고 밝힘

- 더 이상 월가 눈치를보지않겠다는 일론 머스크의 의지 또는 테슬라 펀더먼탈의 굳건함을 보여주는 사례로 해석할 수 있음

- 월가는 3분기 예상치 미스는 큰 문제는 아니며, 오히려 4분기 판매량이 크게 늘어날 것이며, 일부에서는 475K까지 예상

- 테슬라 내부적으로 4분기 생산량을 크게 늘리고 이를 기반으로 2023년 대응해 2023년에는 BMW와 비슷한 수준의 판매량을 보일 것을 목표로 하고 있다고 함

- 테슬라 내부 목표에 따르면 2023년 말 테슬라 모델 Y 및 모델 3 판매는 누적 210만대에 이를 것으로 예상

- 아무튼 3분기 판매량이 감소함에 따라 3분기 매출 총이익률은 28% 수준을 유지할 것으로 예상 매출 및 이익은 다소 줄어들 것으로 전망

- 반대로 4분기는 매출 및 이익은 크게 증가할 것으로 전망

- 한편 테슬라 AI데이에 대한 평가는 극과 극으로 갈림, 모건스탠리는 주가 상승의 촉매제가 되지 못햇다고 혹평했으나, Tuist는 테슬라 가치를 높이는 요인으로 작용한다고 후하게 평가했음

아래 월가의 평가들을 살펴보시죠.

JP모건, 테슬라 주가 목표를 137달러에서 153달러로 상향

JP모건 분석가 라이언 브링크만은 테슬라 주가 목표를 137달러에서 153달러로 상향 조정하고 해당 주식 투자 의견을 Underweight 등급을 유지했습니다.

이 분석가는 테슬라의 3분기 인도량이 자신의 추정치에 부합했지만 월가 추정치에는 미치지 못했다고 밝혔습니다.

그는 테슬라 AI 데이 행사는 “긍정적인 촉매가 부족하다”고 평가했습니다.

오펜하이머, 테슬라 3분기 인도량 미스에도 불구하고 메수 기조 유지

Oppenheimer 분석가인 Colin Rusch는 테슬라가 새로운 지역 배송 시스템으로 전환함에 따라 Tesla Q3 배송이 월가의 기대에 미치지 못해 실망했다고 지적합니다.

365K대 생산했기 대문에 인도되지 못한 9K 차량은 4분기 인도량 실적 호조에 대한 기대를 하게 만든다고 덧붙입니다.

이 분석가는 약세장에서 이러한 결과가 (테슬라) 주가 약세를 요구한다고 예상하지만, 테슬라는 계속해서 가격을 인상하고 있으며 맞춤형 구성은 2023년 1분기/2분기 후반에 납품될 것으로 추정합니다.

Rusch는 이러한 결과로 테슬라 주식에 대한 점진적인 하향 압력을 보고 놀라지 않을 것이지만, 제조 마진이 견실하게 유지될 것이며 4분기 인도량 상승에 놀랄 수 있을 것으로 예상하고 있습니다.

그는 이러한 약점에고 매수할 것입니다. 그는 테슬라 주식 투자의견으로 Outperform 등급을 유지했습니다.

웨드부시, 3분기 인도량 미스에도 불구하고 테스라 주가 강세를 점칩니다.

Wedbush 분석가인 Daniel Ives는 Tesla가 3분기 343,000대의 인도량을 발표했는데, 이는 월가 예상치 364,000대를 놓쳤다고 지적합니다.

3분기 테슬라 생산량은 365k로 월가 예상치를 상회했습니다.

이 분석가는 테슬라가 중국의 고립된 지역을 포함해 일부 납품 문제를 “분명히” 겪었다고 지적합니다.

Ives는 Tesla의 논리(지역별 배송 시스템을 변경했다는)가 서류상으로는 타당하지만 월가는 10월 19일 Tesla의 실적 컨퍼런스 콜에 대한 연말 단위 지침을 듣기 전까지 수요 문제에 대한 미해결 우려가 지속될 것이라고 주장합니다.

그는 4분기 배송 예상이 매우 강력하며 475,000개 이상의 엄청난 숫자에 근접할 수 있다고 믿고 있습니다.

간단히 말해서, 이번 3분기는 별 문제가 없고, 3분기 배송 수치가 더 적어져 월가가 실망햇지만 그만큼 4분기 배송이 증가할 것입니다.

그렇기는 하지만, 그는 이것을 23년 4분기에 더 부드러운 배송 궤도의 시작이라기보다는 물류적인 과속방지턱에 더 가깝다고 보고 있으며, 테슬라 이야기에 대해서는 여전히 낙관적입니다.

그는 테슬라 주식 투자의견으로 Outperform 등급과 테슬라 주가목표 360달러를 유지했습니다.

Truist, Tesla 주가 목표를 333달러에서 348달러로 상향

Truist 분석가 William Stein은 Tesla 주가 목표를 333달러에서 348달러로 올렸고 해당 주식에 대한 투자의견 Buy 등급을 유지했습니다.

ADAS/자율성(ADAS/autonomy), AIaaS 및 휴머노이드 AI 로봇에 대한 회사의 AI Day의 업데이트는 그가 세 가지 프로그램 모두에서 상업적 성공 가능성에 대한 그의 추정치를 높이도록 유도하고 있다고 분석가는 연구 노트에서 투자자들에게 말합니다.

Stein은 Tesla의 3분기 차량 인도 부족 이후 FY22 EPS 전망을 4.47달러에서 4.33달러로 줄이고 있지만 AI 노력의 더 큰 성공 가능성은 가격 측면에서 그의 단기 모델 수정을 “상당히 압도”한다고 덧붙였습니다.

Dutsche Bank, Tesla Q3 인도량이 운송 문제로 낮아졌다고 지적

테슬라는 2분기 상하이 코로나 봉쇄 영향에서 회복됨에 따라 2분기의 255,000대보다 증가한 3분기 343,800대 인도량을 보고했지만 분기 말에 운송 중인 차량이 증가했기 때문에 도이체 방크 예측치인 367,000대를 밑돌았다고 도이체방크의 분석가 에마뉘엘 로스너가 투자자들에게 밝혔습니다.

분석가는 이번 분기의 생산량이 총 366,000대로 예상치에 훨씬 근접했다고 지적합니다.

Rosner는 3분기 매출 전망치를 229억 달러에서 216억 달러로 하향 조정했습니다. 매출촡이익률은 28.1%로 유지되고 주당 순이익은 1.04달러로 이전 예측치인 1.14달러보다 감소했습니다.

로이터, Tesla는 2023년까지 4분기 생산량이 급증할 것으로 전망

Tesla는 4분기에 모델 Y와 모델 3 전기 자동차의 “생산 급증”을 계획하고 있으며, 2023년에는 이러한 성장을 바탕으로 구축할 것으로 로이터 통신이 확보한 내부 계획이 보여줍니다.

로이터는 테슬라의 생산 전망치가 달성되면 2023년 말까지 독일 고급 자동차 회사 BMW 생상 규모에 근접하게 될 것이라고 보도했습니다.

테슬라는 내년 1~3분기까지 모델 Y와 모델 3의 159만대 생산을 전망하고 있으며, 이는 2023년 말 210만대 이상의 판매로 본 궤도에 오를 것이라고 보고서는 지적했습니다.

The Information, Tesla는 직원에게 기본 현금 보조금을 제공하기 시작합니다.

테슬라는 직원들에게 기본 인센티브로 현금 보조금을 주기 시작했다고 The Information는 보도했습니다.

The Information의 Mark Matousek와 Becky Peterson은 테슬라 내부 문서를 인용하여, 테슬라가 전통적으로 주어왔던 주식 지분 대신 자 기본 인센티브로 현금 보조금을 주기 시작할 계획이라고 보도했습니다.

모건스탠리, 미국 경기침체와 ‘테슬라 친화적’ IRA가 GM에 변화를 강요할 수 있다고 주장

모건 스탠리의 분석가 아담 조나스는 투자자들에게 보내는 메모에서 잠재적인 미국 경기 침체와 매우 “테슬라 친화적인” 인플레이션 감소법 또는 IRA의 조합이 제너럴 모터스와 포드 모두에게 “가능한 구조적 변화를 강요할 힘 벡터”가 될 수 있다고 주장했습니다.

Jonas는 GM이 2010년 11월 17일 IPO 가격인 약 33달러에 장을 마쳤다고 지적했는데요. 이는 “GM의 주가가 역사상 가장 큰 소비자 신용/자동차 신용 순풍 영역 중 하나였을 수 있는 것에서 거의 상승하지 못했다는 것을 보여줍니다.” 는 평가입니다.

조나스는 GM 주식 투자의견으로 Equal Weight 등급과 주가 목표 42달러를 유지했습니다