오늘은 은퇴 후 자산 운용에 도움이 될 수 있는 개인종합자산관리계좌, 즉 ISA 계좌에 대해 알아보도록 하겠습니다.

개인종합자산관리계좌(ISA)는 하나의 통장으로 예금, 적금, 주식, 펀드, 주가연계증권( els) 등 다양한 상품에 투자할 수 있는 계좌로, 운용 방법에 따라 신탁형, 일임형, 중개형으로 나누어집니다. 소득에 따라 서민형, 일반형으로 나누어 집니다.

- 2021년 출시된 상품

- 운용기간은 3년

- 운용기간 3년동안 낮은 세금으로 자산 운용이 가능한 계좌

금융소득은 15.4% 세율 과세하지만

ISA 계좌는 순수익의 200만원까지는 비과세가 적용되며

추가 이익은 9.9% 세금만 과세 - ISA 계좌는 전 금융기관을 거쳐 하나의 금융기관에 가입 가능하며

웅용 형태*신탁형, 일임형, 중개형)중 한가지만 가입 가능

. 소정 절차를 통해 증권사를 변경 가능 - 금융소득종합과세자는 개설 불가

- 의무가입기간 3년 이전에 해지 시 과세특례 적용 소득세를 추징당함

(단 폐업, 입원치료 등 특수 상황이 발생 시 중도해지 가능)

Table of contents

목차 보이기

ISA 계좌, 소득에 따른 분류

| 소득에 따른 분류 | 특징 | 가입 대상 |

| 서민형 | 최대 400만원 비과세 | 3년 만기 서민형 계좌는 . 연봉 5000만원이하 노동자 또는 . 종합소득 3,500만원이하인 사업자 |

| 일반형형 | 최대 200만원 비과세 | . 소득이 있는 누구나 가입 가능 . 2019년부터는 일시적으로 소득이 없는 경력단절자나 휴직자 등도 가입 가능해짐 |

ISA 계좌, 운영 방식에 따른 분류

| 운영에 따른 분류 | 특징 | 비고 |

| 신탁형 | 개인이 직접 운영 (국내 주식투자는 안됨) | 신탁보수 : 0.1% |

| 일임형 | 수수료를 내고 증권사가 운영 | 일임형 보수 : 0.3~0.8% |

| 중개형 | 신탁형 형태 + 국내 주식 거래 가능 | . 해외주식 직접 투자는 안되며, . 해외주식은 ETF를 통한 간접 투자만 가능 . 중개형 ISA에서 발생하는 주식 매매차익에 대해 전면 비과세하겠다는 세법 개정안 추진 중 |

ISA 계좌 장단점

| 운영에 따른 분류 | 장점 | 단점 |

| ISA 계좌 | 1. 안정적인 투자기간 2. 능동적인 투자가능 3. 비과세 혜택 4. 순수익에 대해서만 과세적용 | 1. 비과세 및 분리과세 혜택을 받기 위해서는 5년도안 계좌 유지 필요 2. 수수료 . 심지어 개인이 운용하는 신탁형도 0.1% 보수를 떼감 3. 해지 어려움 (폐업, 입원치료 등 특수 상황이 발생 시 중도해지 가능) |

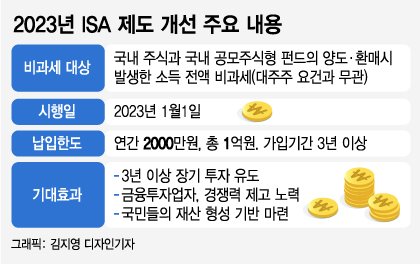

2023년 ISA 계좌 변경사항

정부는 2023년부터 개인종합자산관리계좌(ISA)에서 국내 주식과 공모 주식형 펀드 투자를 통해 얻은 수익에 세금을 매기지 않는 방안을 추진하고 있습니다.