최근 미 최대 완구 체인인 토이저러스((Toys”R”Us) 파산 소식으로 떠들썩 합니다. 갑작스럽게 벌어진 일이라 미처 대처하지 뫃ㄴ 그리고 전혀 예상하지 못했던 관련 업계는 매우 당황해 하고 있고 일각에서는 토이저러스((Toys”R”Us) 파산 이 미치는 영향에 대해서 신경울 곤두세우고 있다는 소식입니다.

그러면 토이저러스((Toys”R”Us) 파산의 원인을 살펴보고 그 교훈을 살펴보도록 하겠습니다.

여러가지 분석이 있을 수 있겠지만

- 과다한 부채에 의한 장기적으로 이익을 낼 수 없었던 것과

- 이커머스 시장 규모는 계속 커가는데 이러한 환경 변화에 제대로 준비하지 못했다는 점 두가지로 정리해 봤습니다.

시장성 있는 지역으로 확산이 미흡했다는 지적을 할 수 있겠지만 이미 본토에서 무너지고 있는 형편이라 조금 별개로 봐야하지 않을까하는 생각입니다.

1. 토이저러스((Toys”R”Us)에 대해서

토이저러스((Toys”R”Us)는 1948년 찰스 라저러스(Charles Lazarus)가 미국 워싱턴 DC에 아기용품점을 오픈하면서 시작됩니다.

아동용 장남감 시장의 잠재력에 주목한 라저러스는 1957년 장남감을 뜻하는 토이(Toy)와 자신의 이름 라 저러스(La Zarus)를 합쳐서 그의 두번째 가게인 ‘ToysRus’를 메릴랜드 주 록스빌에 세웠습니다.

이러한 장난감만 전문적으로 모아서 파는 최초의 상점이었고 토이저러스는 장남감으로 가득찬 슈퍼마켓이라는 인식이 생겨나기 시작했습니다. 후에 장남감을 전문적으로 판매하는 카테고리킬러가 되었습니다.

토이저러스는 1980년대 수백개의 매장을 세우면서 폭발적으로 성장했고 이제는 전세계적으로 1691개(2016년 Annual Report 기준)의 매장을 보유하고 있는 최대 장남감 체인점이 되었습니다.

토이저러스((Toys”R”Us)는 장남감의 주요 소비층인 아이들의 시선을 끌기 위해 로고를 ‘ToysRus’에서 알파벳 ‘R’을 거꾸로 하여 지금의 Toys”Я”Us로 바꾸었다고 합니다. 로고는 그렇지만 일반적으로 Toys”R”Us로 표기하기는 합니다.

한국에는 2007년 롯데쇼핑이 라이센스 계약을 맺고 한국 토이저러스를 설립해 전국 롯데마트 35점을 운영중입니다.

▽ 토이저러스(ToysRUs) 온라인쇼핑몰 toysrus.com 메인 페이지

2. 토이저러스((Toys”R”Us)가 파산한 이유는 무엇일까?

그러면 토이저러스((Toys”R”Us)가 파산한 원인은 무엇일까요? 얼마전 레고 경영이 어렵다는 소식이 들려왔는데 이 또한 같은 맥락으로 봐야 할까요?

여러가지 분석이 있을 수 있겠지만 크게는 과다한 부채에 의한 장기적으로 이익을 낼 수 없었던 것과 이커머스 시장 규모는 계속 커가는데 이러한 환경 변화에 제대로 준비하지 못했다는 점을 들 수 있습니다.

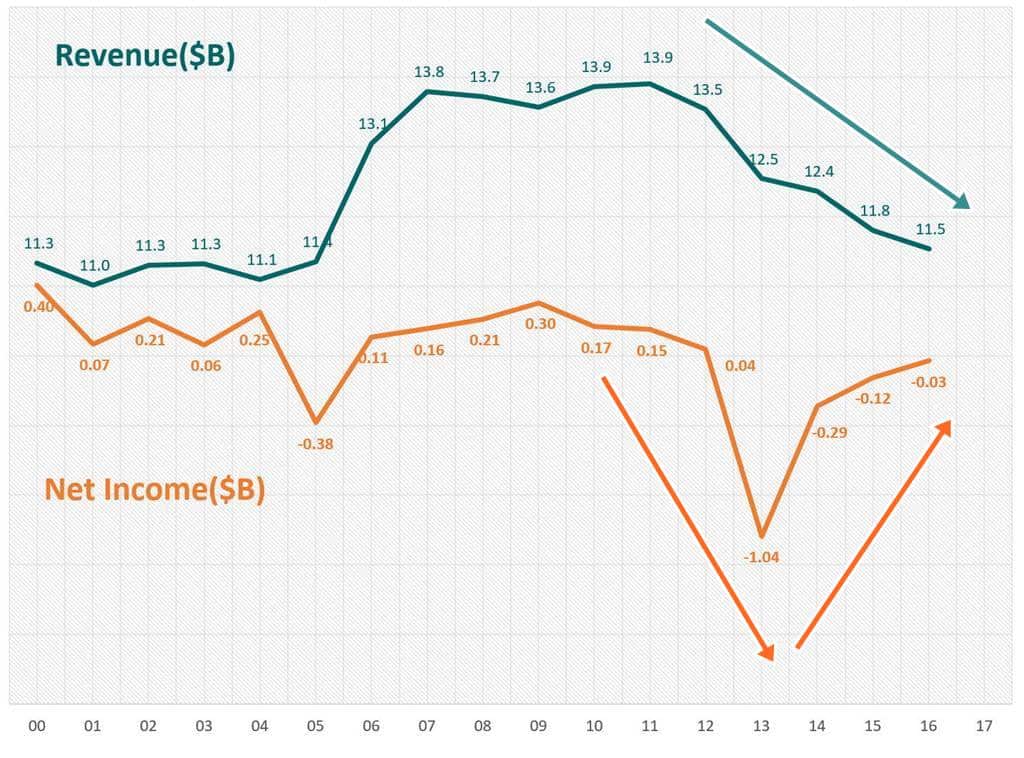

2.1. 토이저러스((Toys”R”Us) 매출 및 손익 추이

토이저러스((Toys”R”Us)의 상황을 살펴보기 위해서 최근 17년간 매출 및 손익 추이를 살펴보겠습니다.

토이저러스((Toys”R”Us) Annual Report를 통해서 아래와 같이 그래프를 그려 보았습니다.

▽ 토이저러스 매출 및 순이익 추이,

Annual Report data를 기반으로 그래프화

이 그래프를 보면 매출은 2005년까지는 큰 변동없이 정체 상태였지만 2006년부터는 크게 증가하기 시작합니다.

이것은 2005년 베인 캐피털과 사모펀드 KKR, 보나도 부동산 신탁이 LBO를 통해 토이저러스를 75억 달러에 인수하면서 경영이 안정되면서 매출 증가로 이어졌습니다.

그렇지만 이 인수 합병은 보다 근본적인 문제를 안고 있었는데요. 바로 부채 문제입니다. 이는 파산 원인을 규명하면서 보다 자세하게 설명하겟습니다.

이러한 매출 증가는 2012년부터 매출 감소로 반전했고 아직도 매출 감소 추세를 역전시키지 못하고 있습니다.

손익측면을 살펴보면 2007년부터 2011년까지 5개년 동안 평균 1.4% 이익율을 유지했지만 2012년부터 이익이 감소하기 시작했고 특히 2013년 10억달러이상의 대형 적자를 실현한 후 조금씩 적자폭을 줄여가고 있는 상황입니다.

추세 측면에서 순이익른 여전히 적자를 면하지 못하고 있지만 점차 개선되는 모습을 보이고 있습니다.

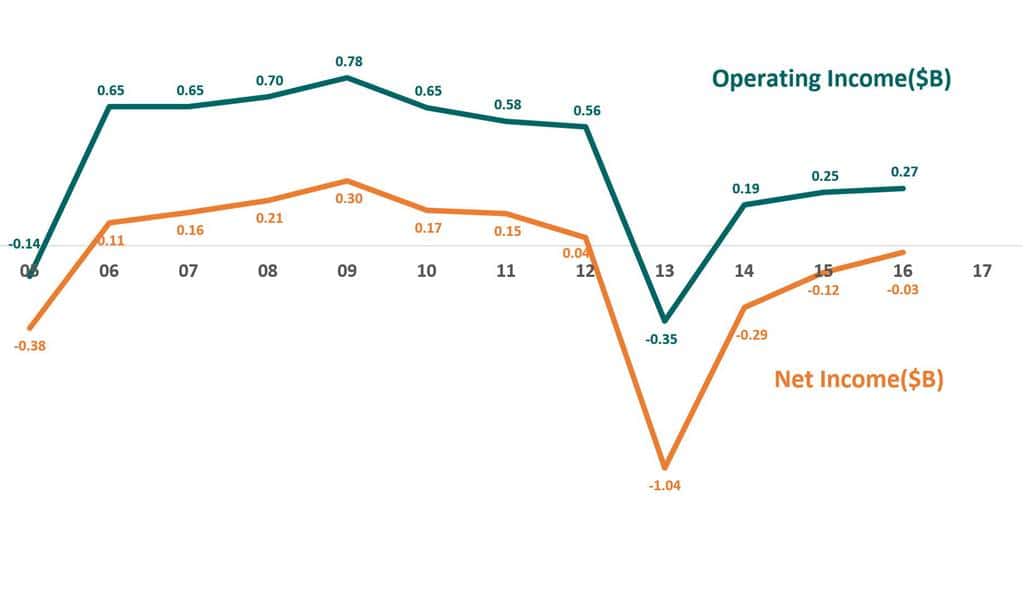

2.2. 토이저러스(Toys”R”Us) 파산 원인 1 – 무리한 M&A와 과도한 부채

슌이익(Net Income) 측면에서 보면 슌이익(Net Income)이 점차 개선되고 있는데 파산으로까지 치닫은 이유는 무리한 M&A와 과도한 부채에서 그 원인을 찾는게 타당합니다.

2005년 사모펀드 콜버그크래비스로버츠(KKR)와 베인캐피털, 보나도 부동산 신탁으로 구성된 3사 컨소시엄이 차입매수방식(LBO)으로 토이저러스(Toys”R”Us)를 인수하면서 문제가 붉어지기 시작했습니다.

즉 3사 컨소시엄은 75억달러에 토이저러스를 인수하면서 이중 66억 달러(약 7조 4665억 원)는 LBO방식으로 자금을 조달 했습니다. 즉 이 만큼은 토이저러스에 부채로 안긴 것이지요.

토이저러스는 이 부채때문에 해마다 막대한 이자 비용이 물어야했고 이는 미래를 위한 투자를 할 수 없게 만들었습니다.

아래 그래프는 2005년부터 영업이익과 순이익 추세를 살펴본 것인데요. 최근 2013년 대형자이후 영업이익을 꾸준히 내고 있고 금액도 증가하고 있습니다. 매출액은 줄지만 영업이익은 늘어나는 전형적으로 손익 구조가 개선되는 모습을 보여주고 있는 것입니다.

▽ 토이저러스 영업이익 및 순이익 추이,

Annual Report data를 기반으로 그래프화

그리고 오는 2018년 부채에 대한 만기가 돌아오기 때문에 이를 해결할 방법이 마땅찮아서 파산이라는 절차를 밟는 것으로 알려져 있습니다.

어쩌면 긍정적으로 해석한다면 흑자도산에 가깝다고도 할 수 있을 것입니다.

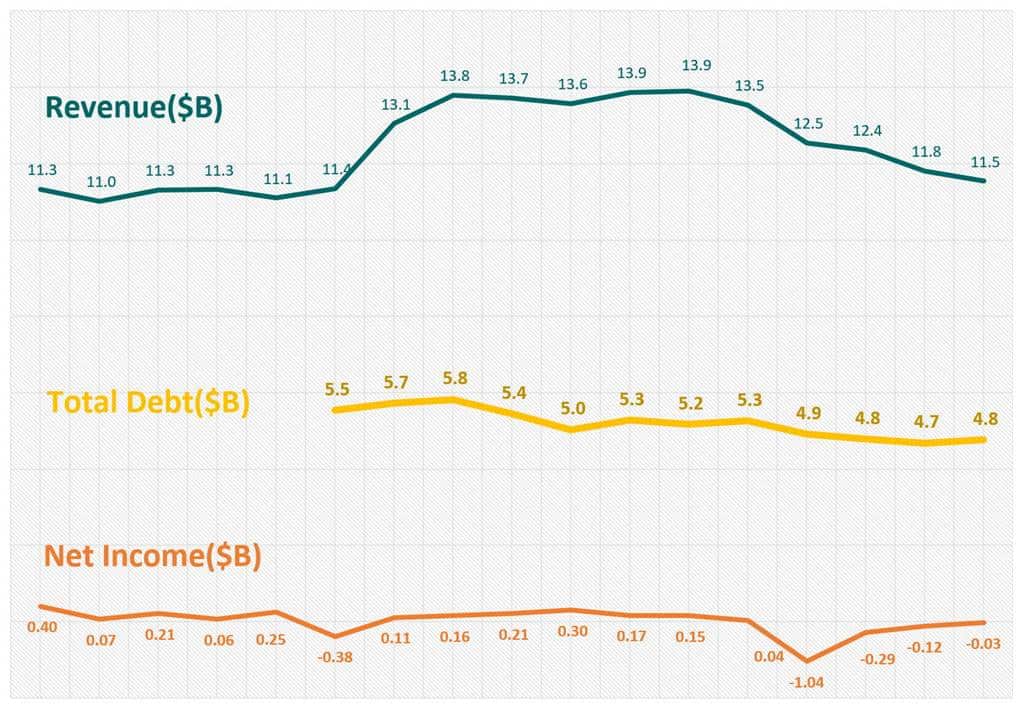

아래는 2005년부터 토이저러스의 총부채 추이를 보여주고 있는데요. 2005년 $5.5B였던 부채는 10년후에도 $5B 수준을 수준하면서 막대한 경영에 부담을 주었습니다.

그렇기 때문에 불룸버그는 분석기사에서 토이저러스는 막대한 부채만 없다면 연간 5~6억 달러의 이익을 낼 수 있다면서 문제는 부채

라고 이야기 하고 있습니다.

If they didn’t have the debt would be making $500 to $600 million a year in profit, the problem is the debt.

▽ 토이저러스 총부채 / 매출 / 순이익 추이,

Annual Report data를 기반으로 그래프화

이러한 영업이익이증가하고 있는 상황과 토이저러스에 판매를 의존하고 있는 마텔들 완구업체들이 토이저러스의 파산을 두고만 보지 않을 것이기에 토잊러스는 궁극적으로 회생하리라는 블룸버그의 판단입니다.

Toys ‘R’ Us Will Live Because Mattel and Hasbro Can’t Let It Die

2.3. 토이저러스(Toys”R”Us) 파산 원인 2 – 온라인 투자 실기

다음으로 토이저러스(Toys”R”Us) 파산 원인으로는 온라인 시장에의 투자 실기를 들수 있습니다.

쿼츠가 A dot-com era deal with Amazon marked the beginning of the end for Toys R Us

에서 밝힌 바에 따르면 토이저러스는 초기 온라인 판매를 전적으로 아마존에 맡김으로서 자생력을 기르지 않았고 아마존과 결별 후 제대로 온라인 시장으로 공략하지 못했습니다.

1990년대 온라이쇼핑에서 입지를 굳힌 토이저러스

1990년대 토이저러스는 온라인 쇼핑에서 나름대로 입지를 굳히고 있었습니다. 연말 홀리데이 시즌에는 온라인 주문이 폭발해 제대로 배송을 하비 못해 미국 연방무역위우너회(FTC)로부터 벌금을 물기도 할 정도였습니다.

2000년 아마존과 독점 판매 계약을 맺다.

2000년 토이저러스는 아마존에서 장난감과 어린이용품을 독점 판매하기로하고 대신 토이저러스 독립 온라인 쇼핑몰 운영을 포기하기로 했습니다.

이 계약은 처음에는 토이저러스에 엄청난 매출 증가를 안겨주었고 행운의 여신은 토이저러스에 미소를 보내는 둣 싶었습니다.

그러나 이러한 토이저러스의 상승 그리고 장남감 시장의 상승셀레 놀란 아마존은 (독점 계약에도 불구하고) 다른 조치를 취하기 시작합니다. 즉 다른 완구업체들이 아마존에서 장난감 판매해도 이를 적극적으로 제어하지 않았고 오히려 방조 또는 장려하기까지 한것이죠..

아마존, 독점 판매 계약을 깨다.

아마존에서 장남감을 판매하는 업체가 점점 늘어나고 아마존이 토이저러스에 상품 구성 다양화등 요구사항이 늘어나자 토이저러스는 이는 독점 판매 계약을 아마존이 위반하고 있다고 판단해 아마존을 상대로 소송을 제기합니다.

2006년 법원은 아마존과 토이저러스간 독점판매 계약을 파기하고 아마존은 토이저러스에 $51M을 배상하라는 판결을 내림으로써 토이저러스와 아마존의 전략적 제휴는 끝나죠.

불리하면 계약 파기도 불사하는 아마존의 비정함이 여기서도 빛은 발하네요. 그리고 생각보다 배상액이 적긴합니다. 이렇게 독점계약을 파기해도 배상액이 생각외로 크지 않다는 판단을 했기 때문에 아마존은 독점 계약 파기라는 강수를 두지 않았난 싶습니다.

2006년, 토이저러스 독자 온라인 판매를 시작하다.

아무튼 아마존과 결별 후 토이저러스는 2006년부터 전용 온라인 쇼핑몰을 열었습니다.

그러나 그 동안 아마존에의 의존해 온 토이저러스는 급변하는 온라인 시장에서 경쟁력을 갖추지 못한 상태였고, 앞에서 이야기한대로 3사 컨소시엄에 의한 LBO 방식의 토이저러스 인수는 막대한 빛에 허덕이게 만들었고 온라인에 대한 적기에, 제대로 투자를 할 수 없는 상태가 되면서 상당기간 온라인 경쟁력을 갖추지 못하게 됩니다.

물론 지금 현재도 경쟁력을 갖추지 못했습니다. 토이저러스는 특히 결재 단계가 많고 불편하다는 VOC가 팽배한바 이를 개선해 (다른 업체들만큼) 편리한 구매 및 결제 체계를 만들어 2018년 오픈하겠다는 계획을 발표한 적이 있을 정도로 늦었죠.

따라 온라인 판매도 크게 성장하지는 못했습니다. 그 대신 아마존을 비롯한 다른 온라인업체의 판매가 크게 증가한 것이죠.

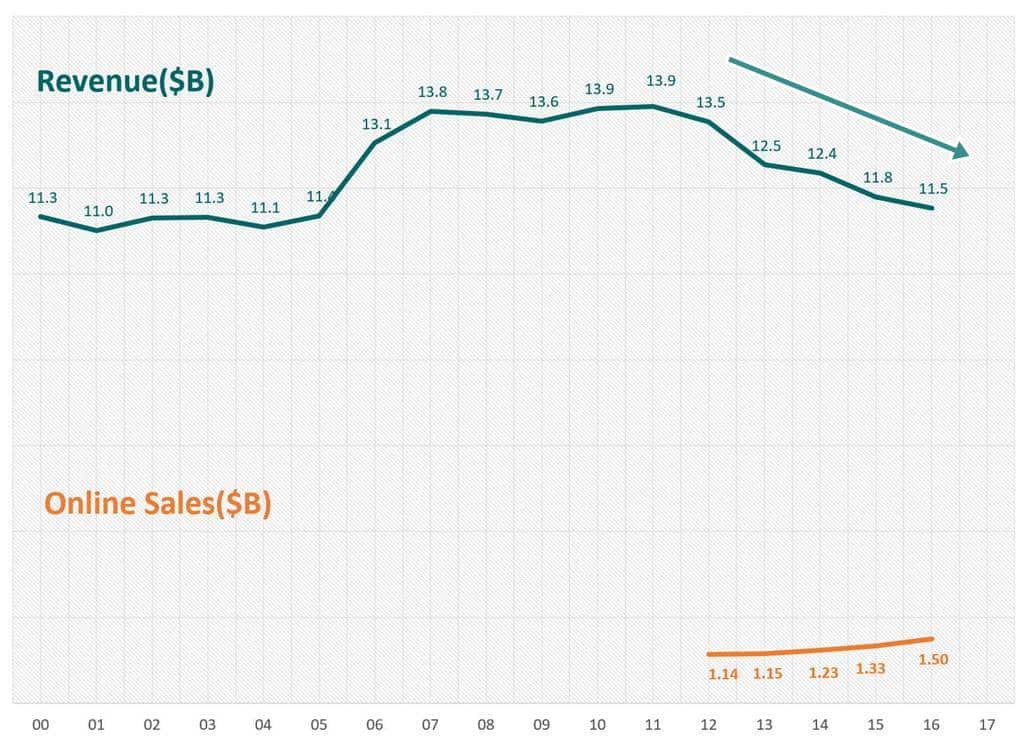

2012년부터 토이저러스 매출은 연평균 -4%하락했으며 온라인 매출은 연평균 7% 성장에 그쳤습니다. 온라인 시장이 빠른 속도로 성장하고 있다는 점을 비추어보면 연평균 7% 성장은 한참 모자라는 성적이었습니다.

▽ 토이저러스 매출 및 온라인 매출 추이

위 내용은 중앙일보의 토이저러스의 몰락…아마존에 단물 빨리고, 디지털 대응 늦고

에서 잘 설명하고 있는데요. 참조하면 좋을 것 같습니다.

그리고 이코노빌의 기사“시대흐름 뒤지면 죽는다” 토이저러스가 준 교훈

도 참조하세요.

3.마치며

완구관련 카테고리 킬러로 명성을 날렸던 토이저러스는 급변하는 디지탈 환경 적응에 실패(?)한데다 인수 합병에 따른 막대한 부채 비용을 견디지 못하고 파산이란 돌파구를 찾고 있는데요.

경영 활동으로 나오는 이익은 회사 경쟁력 강화를 위해 재투자되어야 급변하는 경영 환경에서 살아 남을 수 있으며 디지탈 시대로의 전환이라는 커다란 변화에 빠른 속도로 따라잡지 못하면 도태될 수 밖에 없다는 어쩌면 평범한 진리를 이번 토이저러스 사태에서 다시 한번 교훈으로 일깨워주는 것 같습니다.