실적 발표")

미국의 자동차 공유 서비스 업체 리프트(Lyft)가 코로나 팬데믹 악영향을 그대로 받은 20년 2분기 실적을 발표했습니다.

미국 시장에서 우버를 바짝 추격하고 있는 2위 자동차 공유 서비스 업체인 리프트(Lyft)는 코로나 팬데믹 악영향을 그대로 받아 2분기 리프트(Lyft) 매출이 전년 비 -61% 감소했다고 발표했습니다.

- 2분기 매출 3.39억 달러로 2019년 2분기 8.67억 달러 대비 -61% 감소

- 2분기 영업이익 -4.87억 달러로 영업이익률 -143.7%를 기록

2019년 2분기 영업이익 -6.73억 달러 손실 비 손실 규모가 감소

이는 코로나 팬데믹 등으로 고려하면 오히려 긍정적으로 해설 할 수 있을 듯 - 2분기 순이익 -4.37억 달러 손실로 전년 -6.44억 달러 비 손실이 줄어든 상황

- 월간 리프트 이용 고객은 8.7백만명으로 전년 21.8백만명에 비해서 -60% 감소

- 이용 고객이 크게 감소했지만 3분기가 시작된 7월에는 4월에 비해서 78% 증가해 회복 조짐을 보임

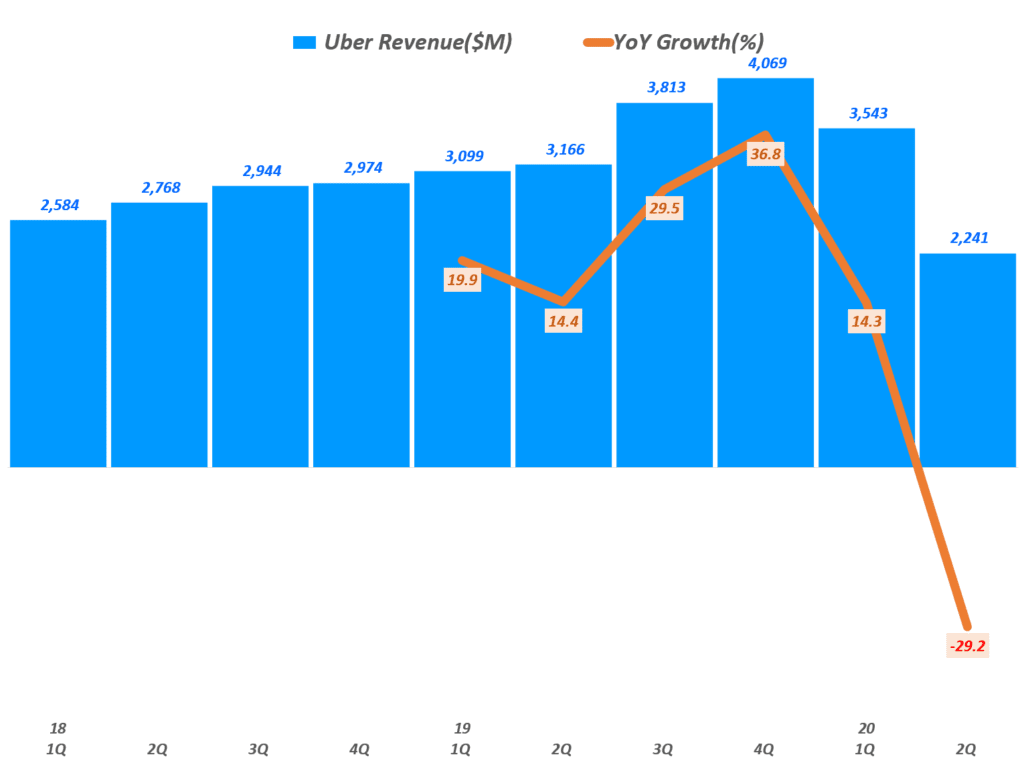

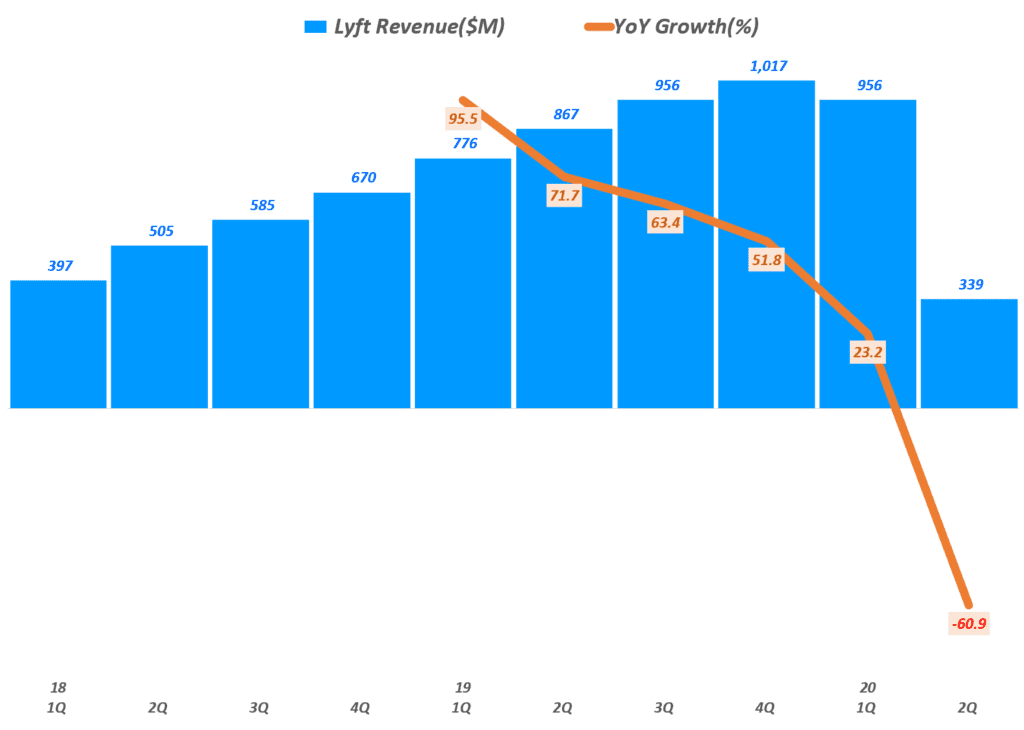

리프트(Lyft) 분기별 매출 추이

20년 2분기 리프트(Lyft) 매출을 포함한 분기별 리프트(Lyft) 매출 트렌드를 보시죠.

- 미국 시장에서 우버가 먼저 자동차 공유 시장을 장악했고, 리프트(Lyft)는 후발로 자동차 공유 시장에 뛰어 들었음

- 리프트는 우버와 다른 펀하고 즐거운 자동차 공유라는 독특한 접근으로 빠르게 우버를 추격하면 명실상부한 2위 업체로 자리를 굳힘

- 이러한 리프트의 빠른 성장은 전년 비 성장율을 50% ~ 100%에 가까운 놀라운 성장을 거듭해 왔음

- 그러나 코로나 팬데믹이 시작된 20년 1분기엔 전년 비 235로 성장률이 둔화되었고

코로나 팬데믹이 절정에 이른 20년 2분기에는 -60.9% 역성장 함

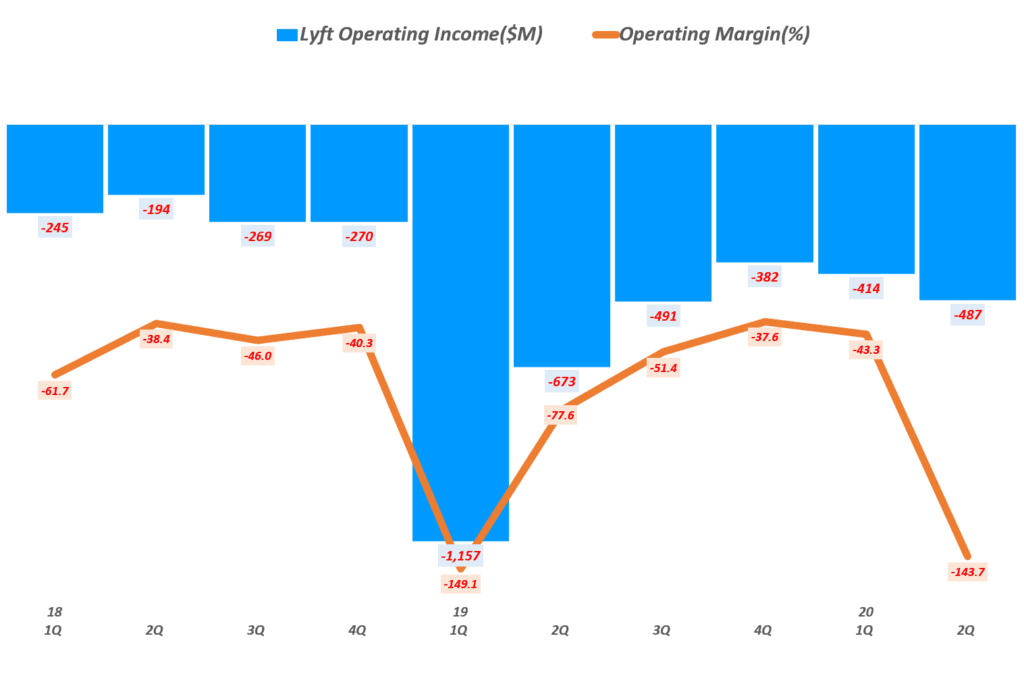

리프트(Lyft) 분기별 영업이익 추이

우버나 리프트와 같은 자동차 공유 업체는 미래 성장성을 바라보고 앞으로 돌격하는 비지니스 모델로 비지니스가 어느 정도 안정될 때까지 엄청난 투자가 불가피하고, 비니지스 모델이 안정화되기 전까지는 이익을 기대하기 어렵습니다.

리프트도 이런 플랫폼 투자 기업의 전형을 그대로 보여주고 있는데요. 리프트 분기별 영업이익을 보면 엄청난 투자없이는 도저히 견딜 수 없을 정도 엄청난 손실를 보면서 버티고 있습니다.

- 리프트 분기별 영업이익률 추이를 살펴보면 가장 좋을때가 -38% 수준이고 심하면 -1,157%에 이를 정도로 매출의 몇 배가 넘는 손실을 보고 있습니다.

- 2019년 1분기 이후 전차 영업 손실이 줄기 시작했지만 코로나 팬데믹으로 영업 손실이 증가하기 시작

- 코로나 팬데믹 동안 리프트는 강력한 구조조정 및 효율화 추구를 통해서 시장 기대보다는 나은 영업 손실을 기록하고 있음

- 리프트는 코로나 팬데믹이 절정으로 향하던 지난 4월 코로나 팬데믹이 사업에 미치는 영향을 최소화하고 운영 비용을 줄이고 현금 흐름을 조정하기 위한 구조조정을 시작, 나름 성과를 거둠

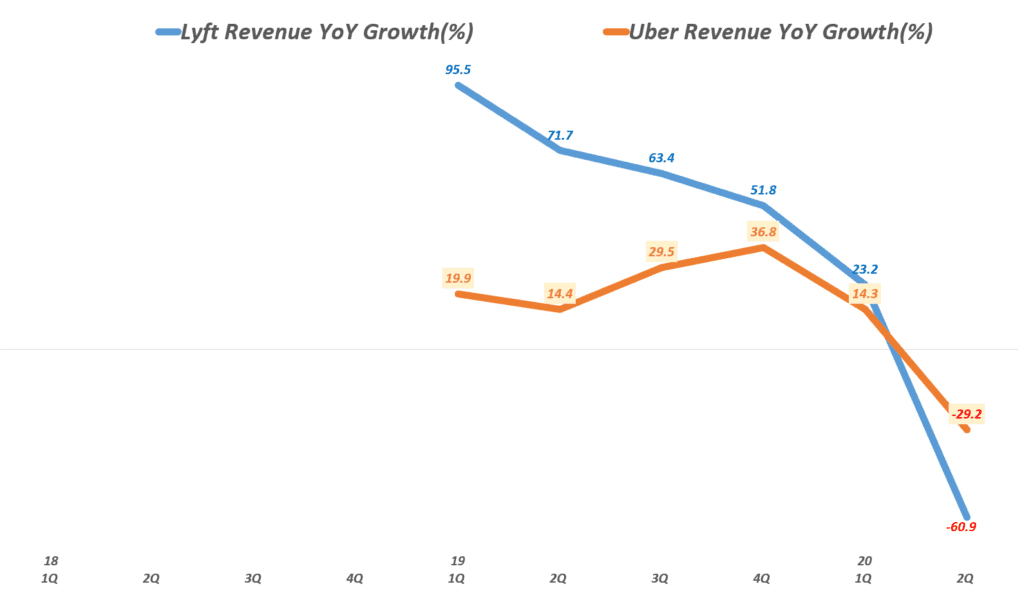

자동차 공유 서비스만 주력한 리프트 vs 배달 서비스로 확장한 우버

이번 코로나 팬데믹으로 자동차 공유 서비스 이용자는 급감했지만 상대적으로 음식을 배달해 먹는 수요가 증가했기 때문에 배달 서비스 업체는 큰 호황을 누렸습니다.

우버는 독특하게도 자동차 공유 서비스와 음식 배달 서비스를 모두 제공하는 비지니스 모델 포트폴리오를 구축했기 때문에 코로나 팬데믹으로 인한 공유 서비스 이용 급감을 증가하는 음식 배달 서비스를 통해서 어느 정도 극복 할 수 있었습니다.

반면 리프트는 오직 자동차 공유 서비스에만 주력했기 때문에 이번 코로나 팬데믹 기간 상대적으로 더욱 심한 타격을 입었습니다.

리프트가 빠르게 자동차 공유 시장에서 자리를 잡으면서 전년 비 성장률은 우버를 압도했습니다. 그렇지만 코로나 팬데믹 동안에는 우버보다 훨씬 더 깊은 매출 감소를 겪을 수 밖에 없었습니다.

아래 우버와 리프트 매출 증감 그래프를 참조하시죠.

란 구현하기")