엔비디아는 1993년 설립된 컴퓨터 CPU 설계 회사이자 독립형 GPU 제조사로 반도체 분야에서 매출로 10위권을 유지하고 있고 시가총액으로는 삼성전자를 제치고 대만 반도체 기업 TSMC에 이어서 세계 2위에 오른 기업이기도 합니다.

매출액은 크지는 않지만 앞으로 데이타센터 매출이나 자율주행 관련 기술 등으로 미래 전망성을 높기 때문에 주가가 크게 오른 것으로 보입니다.

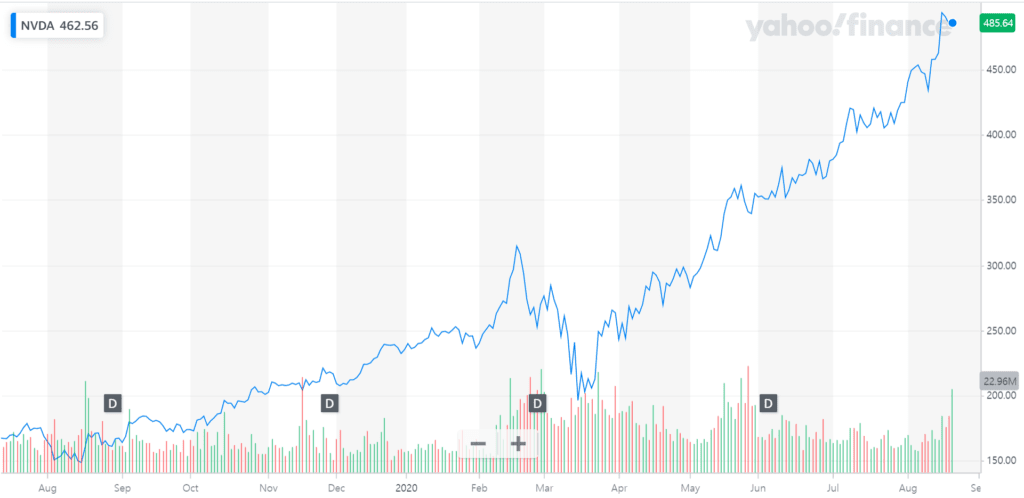

20년 8월 22일 엔비디아 주가는 4.47%로 오른 507.34$를 기록

엔비디아 주가는 연초 239.91달러였으나 이제까지 딜러에 불과했으나 현재까지 111% 상승

엔비디아 시가총액은 3,130억 달러 기록 최근 각광을 받고 있는 AMD 시가총액은 984억 달러 인텔 시가총액 2,096억 달러

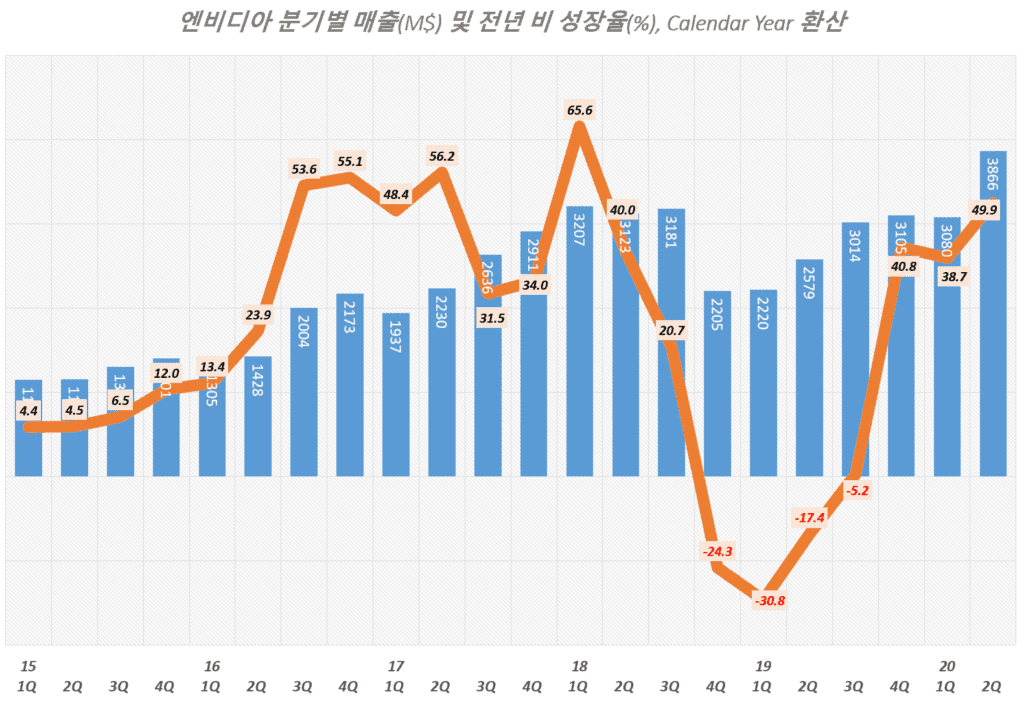

2분기 엔비디아 매출 50% 성장

엔비디아는 회계년도 21년 2분기(20년 5월 ~7월) 매출 38.7억 달러, 영업이익 6.5억 달러를 올렸다고 발표했습니다.

이러한 2분기 엔비디아 매출은 전년 比 50% 성장한 것입니다.

2분기 엔비디아 매출 38.66억 달러로 전년 비 49.9% 성장 전분기 30.8억 달러에 비해서 25.5% 성장

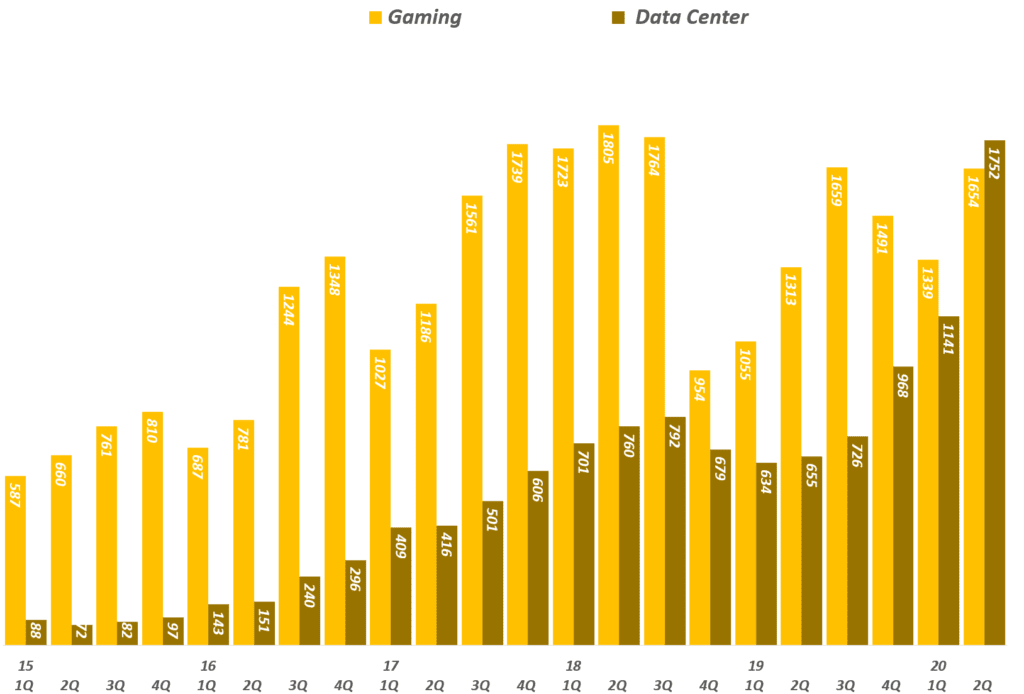

매출 트렌드는 2019년 4분기이후 40%이상 빠른 성장을 보이고 있는데 여기에는 게이밍 부문과 데이타센터 매출 성장률이 크게 기여하고 있음

엔비디아 실적, 분기별 엔비디아 매출 및 전년 비 성장률 추이( ~ 20년 2분기), Graph by Happist

엔비디아 데이타센터 비지니스 성장

엔비디아는 컴퓨터에서 그래픽을 구현하도록 도와주는 그래픽 카드와 게임에서 3D등 다양한 효과를 가능하게 만드는 솔류션을 제공하는 반도체 제조사입니다.

최근에는 데이터센터에서 이러한 그래픽 효과 구현이 가능토록 만들어 인공지능 소프트웨어 속도를 높이는 솔류션을 판매해 빠르게 성장했습니다.

엔비디아 데이타센터 비지니스 매출은 이번 2분기에 17.52억 달러 매출을 올려 처음으로 그동안 엔비디아 성장을 견인해 왔던 게이밍 부분을 제치고 엔비디아에서 가장 많은 매출을 올리는 비지니스로 등극했습니다.

“엔비디아의 새로운 Ampere GPU 아키텍처가 세계적인 클라우드 서비스 제공업체와 서버 제조업체들에게 호응을 받으면서 판매가 급증했습니다. 또한 Mellanox는 AI 서비스를 확장하기 위해 클라우드 데이터 센터의 고속 네트워킹이 필요함에 따라 급격히 성장했습니다.”

엔비디아 성장을 견인해온 것은 게이밍 부문 2분기 엔비디아 게이밍 매출 16.54억 달러로 전년 비 26% 성장 엔비디아 게이밍 부문 매출 성장률은 2019년 4분기부터 56.3%, 26.9%, 26%로 최근 3분기 동안 빠르게 성장

코로나 팬데믹으로 엔비디아 데이타센터 부문 크게 성장 2분기 엔비디아 데이타센터 매출 17.52억 달러로 전년 비 167% 성장 전 분기 11.41억 달러 비 54% 성장 엔비디아 데이타센터 매출은 게이밍 부문을 제치고 가장 많은 매출을 올리는 부문이 되었음

엔비디아 Auto 부분 매출 1.11억 달러로 전년 비 -47% 감소 엔비디아 OEM 부문 매출 1.46억 달러로 전년 비 32% 성장 OEM 부문 매출은 근래들어 빠른 속도로 매출이 감소했으나 2019년이래 조금씩 증가 추세로 전환

엔비디아 실적, 분기별 엔비디아 게이밍과 데이타센터 매출 추이( ! 20년 2분기), Graph by Happist

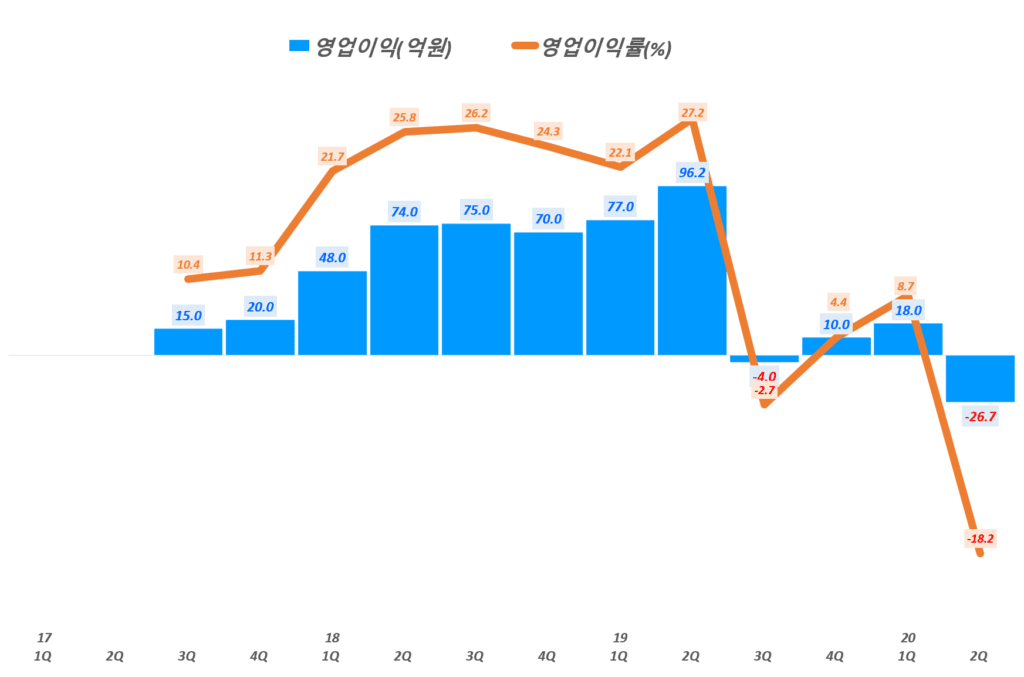

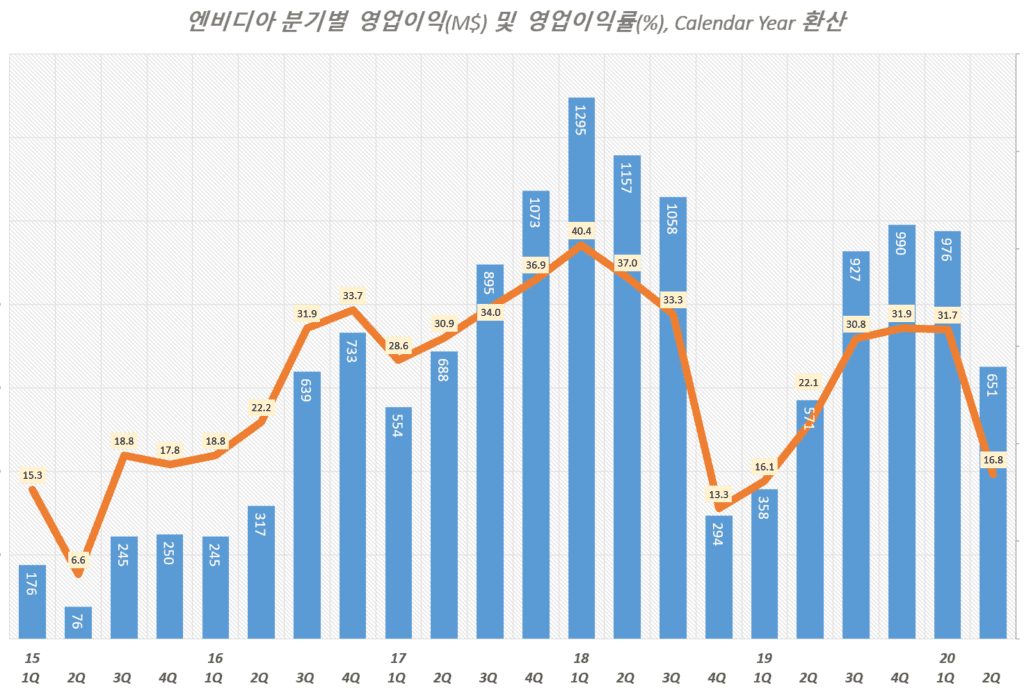

엔비디아 영업이익률은 감소

매출 측면에서 전년 비 50% 성장하면서 놀라움을 안겨 주었지만 영업이익 측면에서는 조금 불안한 부문도 있습니다.

이번 20년 2분기 엔비디아 영업이익 6.5억 달러, 영업이익율 16.8% 기록했습니다. 매출이 크게 늘었지만 매출 증가만큼 영업이익 증가는 따라오지 못했기 때문에 영업이익률은 크게 감소했습니다.

2분기 엔비디아 영업이익 6.5억 달러, 영업이익율 16.8% 기록

전 분기 영업이익 13.8억 달러에 비해서 영업이익 금액은 증가했으나 영업이익률은 31.7%에서 14.8%p 크게 하락함

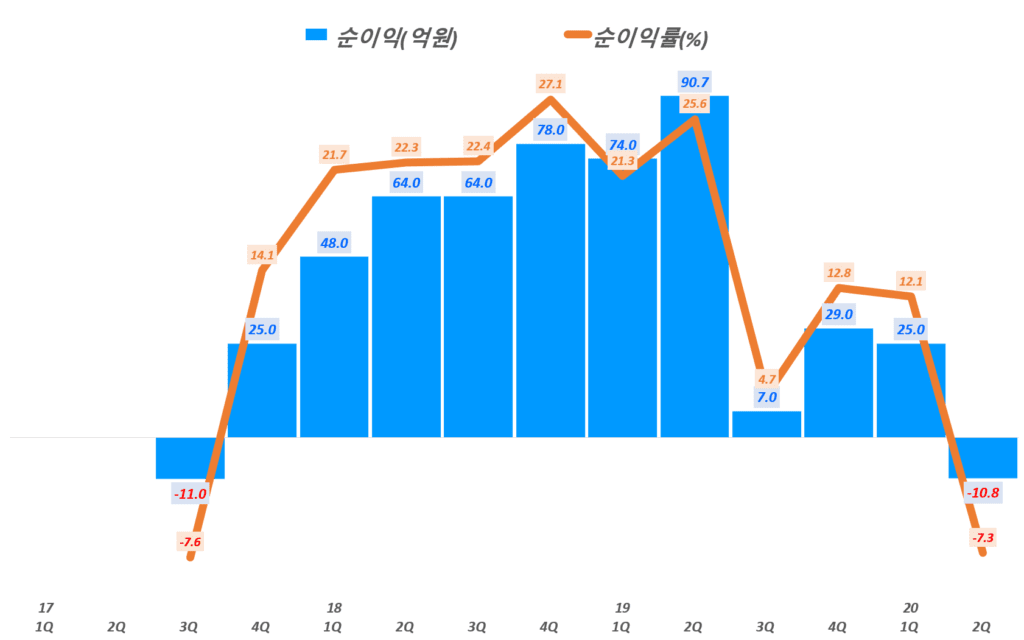

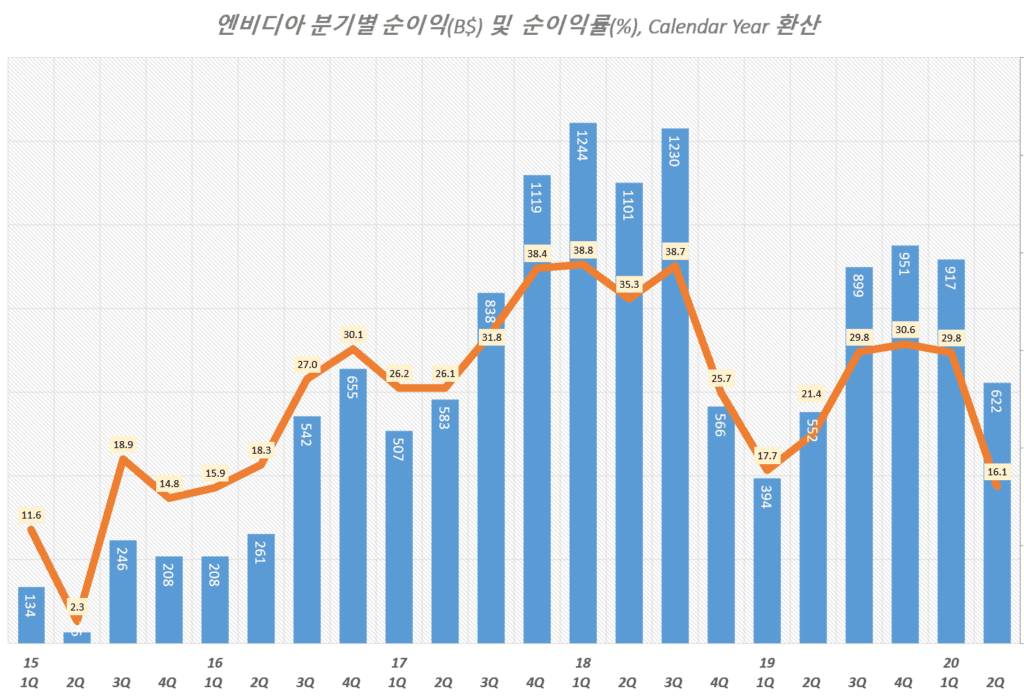

엔비디아 순이익 6.22억 달러로 순이익률 16.1% 기록

엔비디아 실적, 분기별 엔비디아 영업이익 및 영업이익률 추이( ~ 20년 2분기), Graph by Happist

엔비디아 순이익도 영업이익과 마찬가지로 비슷한 추이를 보이고 있습니다. 순이익 6.22억 달러로 전년 동기 비 금액은 증가했지만 순이익률은 21.4%에서 16.1%로 4.3%p 하락했습니다.

이를 전 분기와 비교하면 큰 폭으로 순이익이 감소했고 순이익률도 13.7%p 하락했습니다.

엔비디아 실적, 분기별 엔비디아 순이익 및 순이익률 추이( ~ 20년 2분기), Graph by Happist

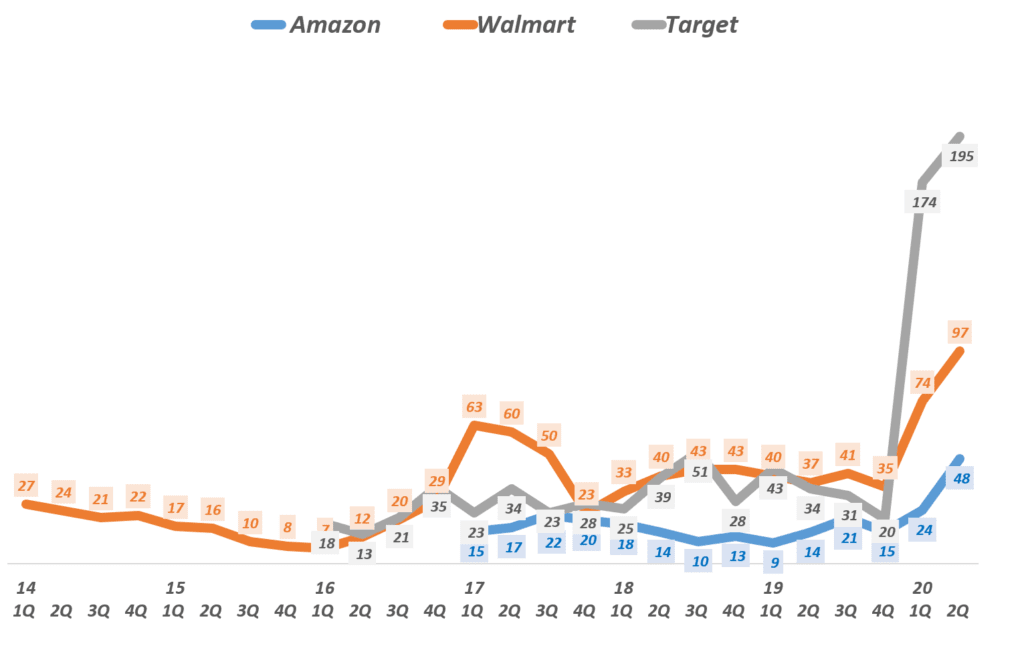

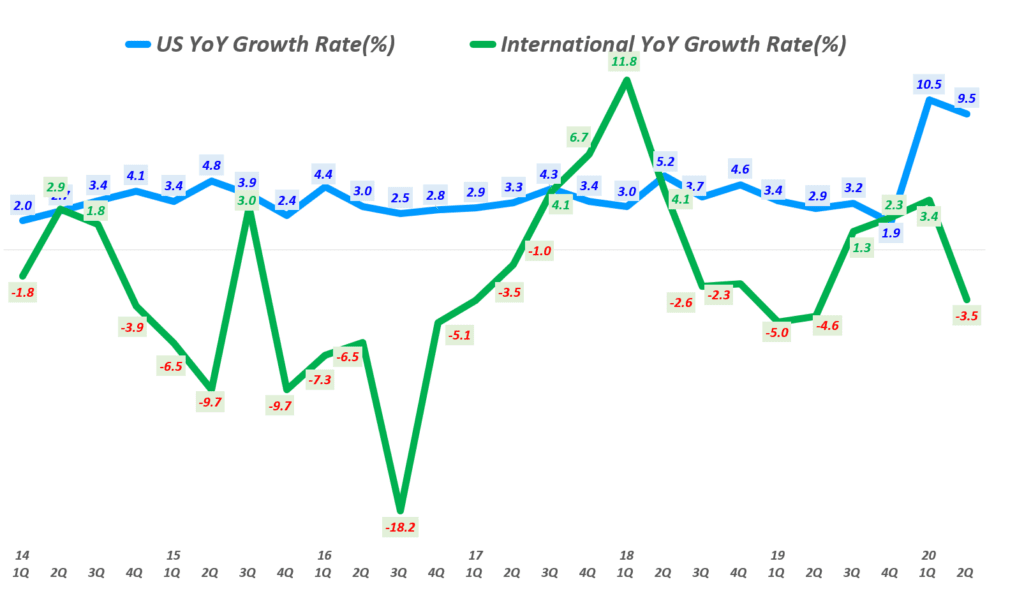

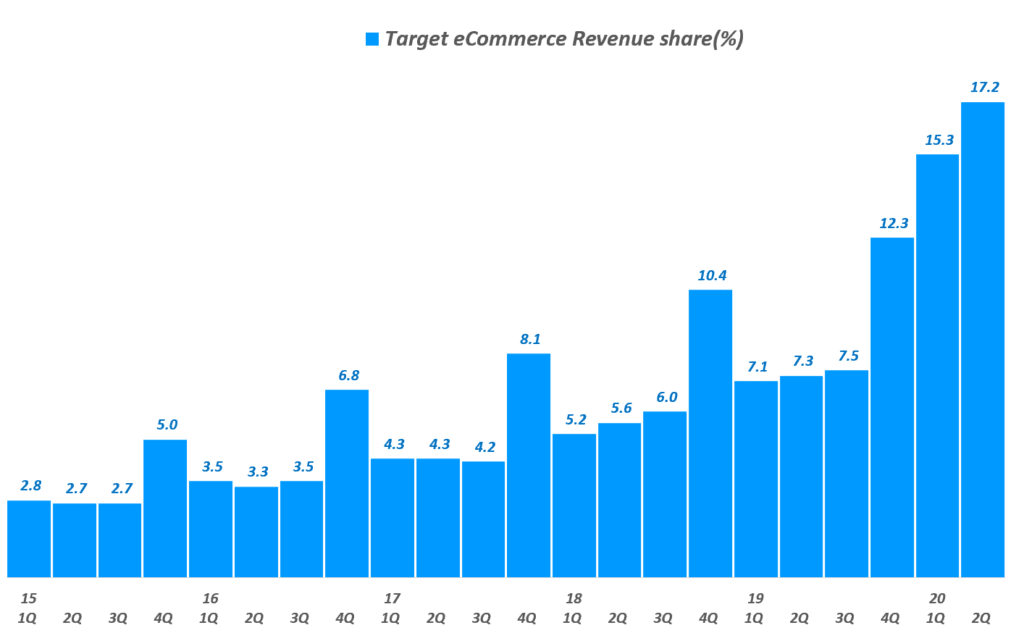

그들의 특징은 이커머스 트렌드에 맞추어 회사 역량과 판매 목표를 옴니채널 구축 더 나아가 이커머스 중심으로 바꾸기 위해 엄청난 투자를 했다는 점입니다.

그 결과 월마트나 타겟과 같은 오프라인 유통업체 매출에서 이커머스가 차지하는 비중이 10%를 넘고 있습니다.

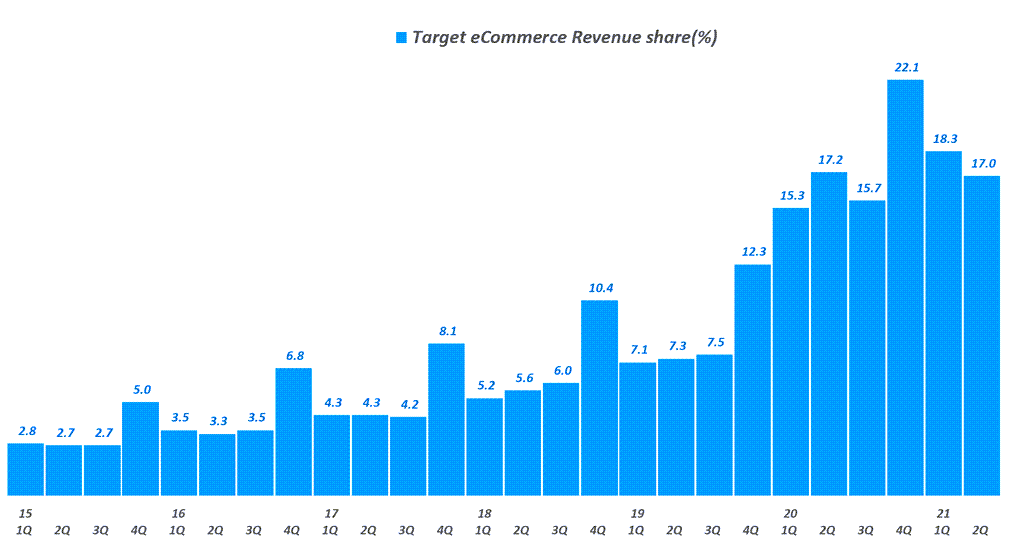

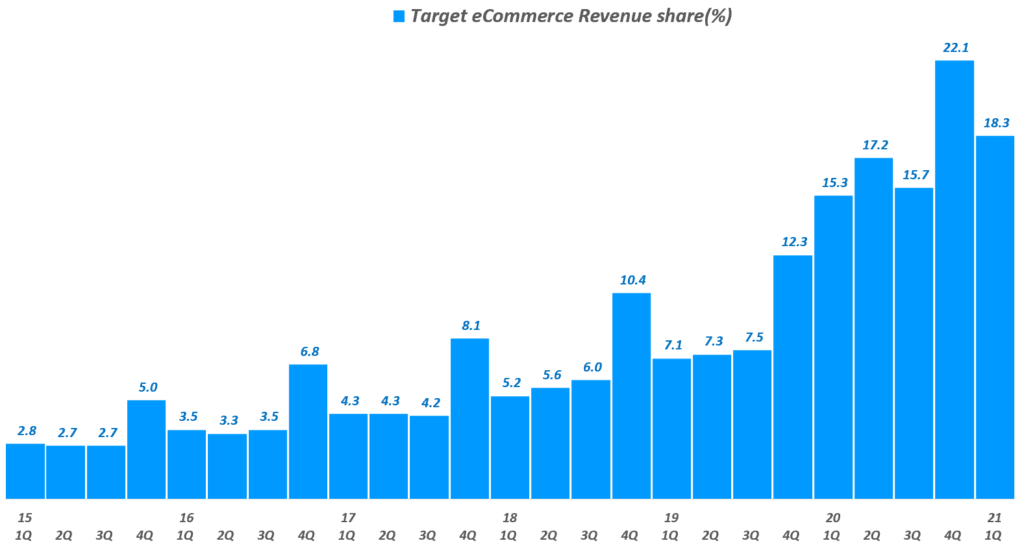

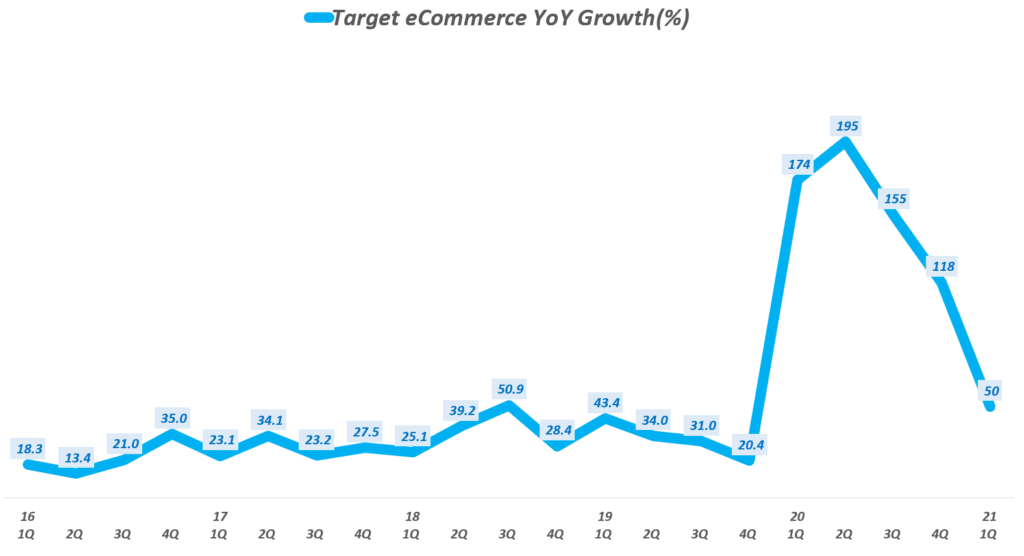

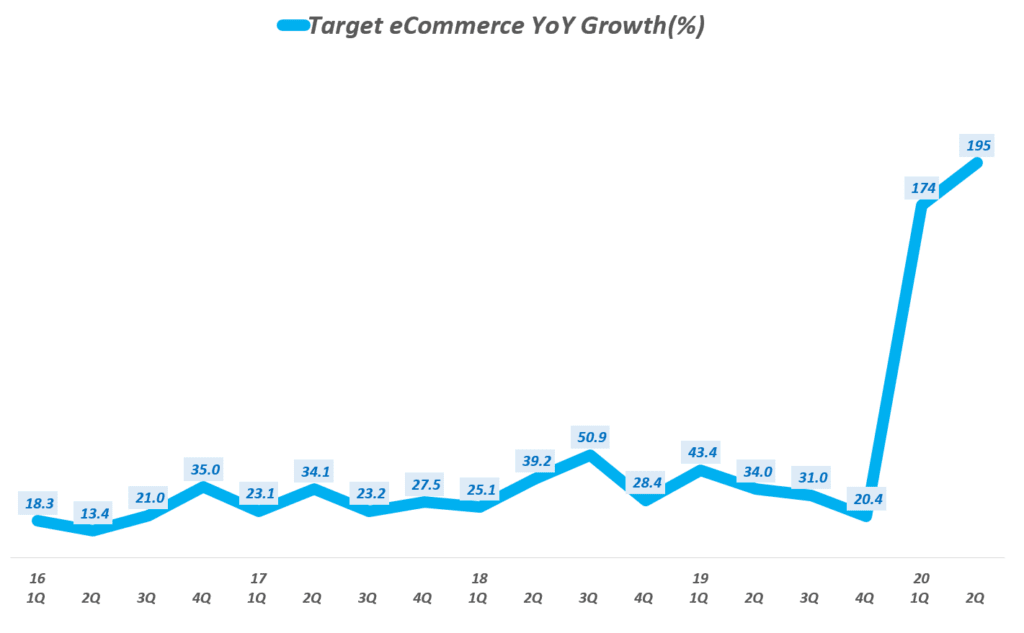

타겟의 경우 20년 2분기 이커머스 매출 비중이 17.2%에 이르고 있습니다. 그리고 2분기 이커머스 성장률은 무려 195%에 달합니다.

타겟 실적, 타겟 분기별 이커머스 매출 비중 추이( ~ 20년 2분기), Target Quarterly eCommerce revenue share(%), Graph by Happist

이러한 타켓 매출에서 이커머스가 차지하는 비중 17.2%는 얼마되지 않을 수 있다고 폄하할 수도 있습니다.

그러나 미국의 이커머스 판매 비중을 생각하면 이는 미국 평균보다 높은 수준이기 때문에 낮다고 폄하할 수 없습니다.

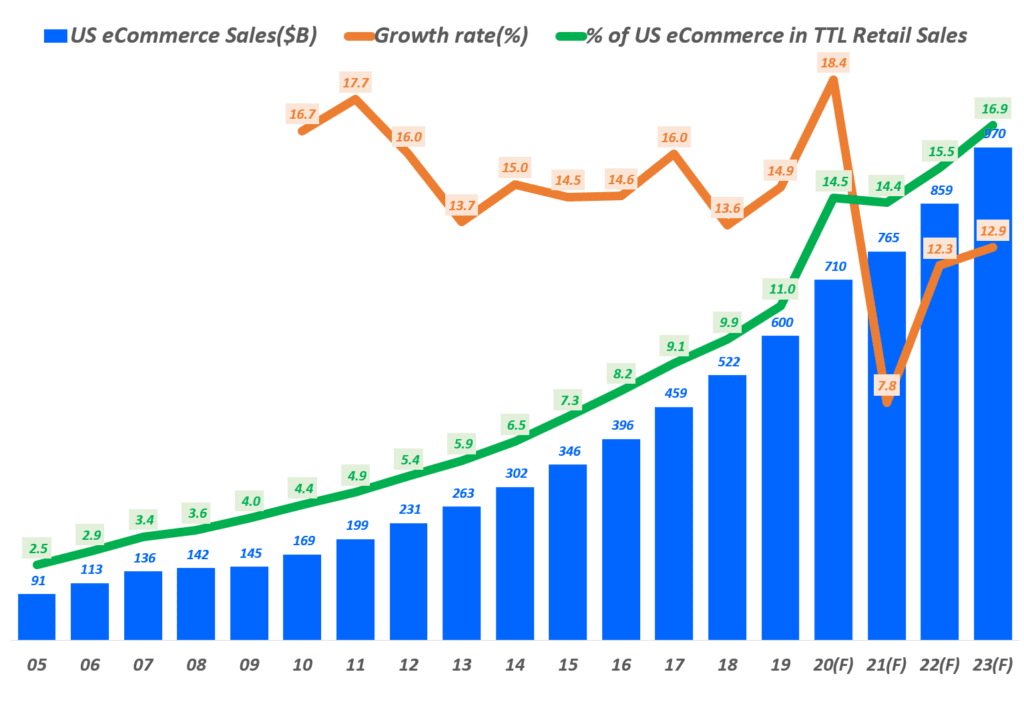

이마케터가 추정한 바에 따르면 2020년 미국 이커머스 판매 비중은 14.5%에 이를 것으로 예상하고 있습니다. 2019년 11%에 불과했지만 코로나 팬데믹으로 거의 15%선가지 증가한 것이죠.

이러한 미국 이커머스 판매 비중 자료와 타겟의 이커머스 판매 비중을 비교해보면 타겟은 오프라인 유통이지만 최소한 미국 평균 이상의 이커머스 매출을 올릴 정도로 이커머스 판매 경쟁력을 확보했다는 점입니다.

미국 연도별 이커머스 판매 및 성장율 그리고 전체 리테일 내 비중 추이 및 향후 전망, Data from US Commerce Department & eMarketer, Graph by Happist

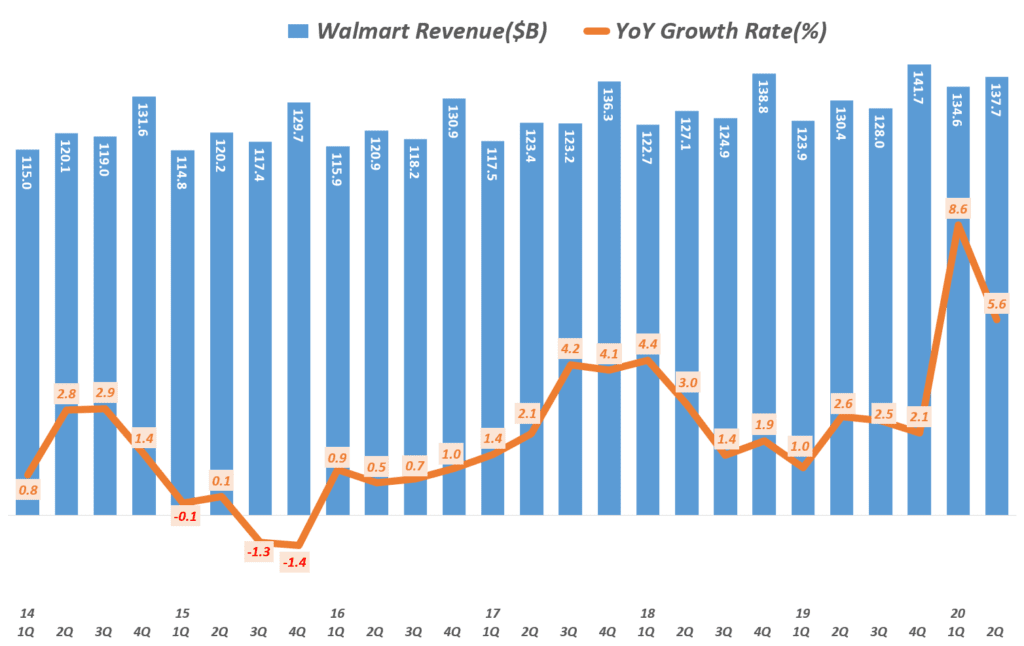

월마트는 구체적인 이커멋 매출 및 비중 자료를 공개하지 않아서 미국 오프라인 유통 사례를 월마트대신 타겟을 들었습니다.

비공식적으로 데이타로 이러한 결과는 월마트에서도 확인할 수 있습니다. 월마트 이커머스 매출 비중은 대략 10% 선으로 알려져 있는데요. 이는 월마트도 최소 미국 이커머스 비중만큼은 이커머스에서 매츨을 만들고 있다는 것입니다.

이마트 이커머스 비중 6% vs 한국 이커머스 비중 34%

다시 우리나라로 돌아와 이마트 이커머스 비중과 한국 이커머스 비중을 살펴보죠.

20년 2분기 이마트 실적 자료를 기반으로 이마트 이커머스 비중을 살펴보면 6% 정도됩니다. 할인점 부분만 따로 분리한다면 조금 더 올라갈 수 있을 것 같습니다.

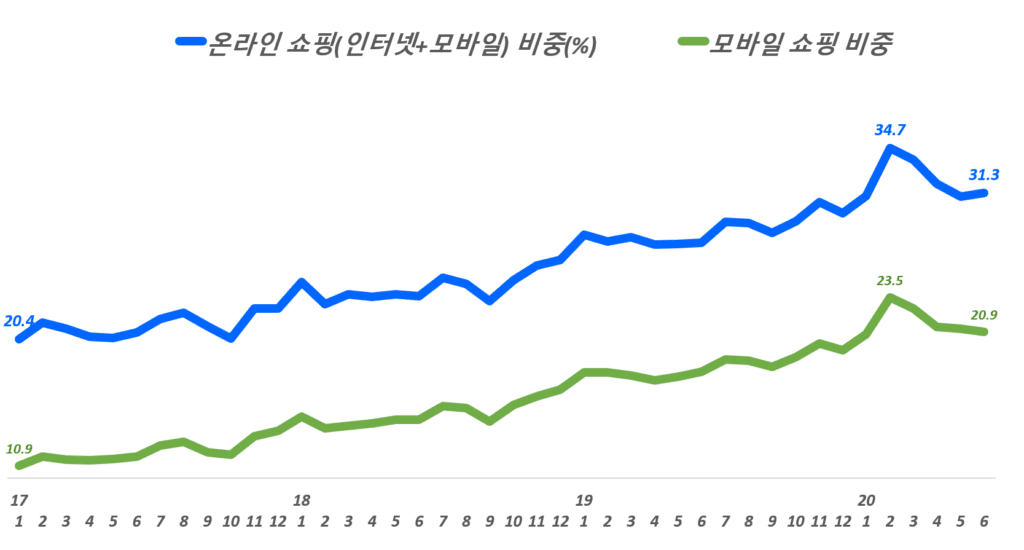

반면에 한국의 이커머스 비중은 꾸준히 증가해 2017년 1월 기준 20.4%에서 20년 2월에는 34.7%까지 치솟았습니다.

어찌되었듯 한국의 온라인 쇼핑 비중이 35%가까이 치솟을 동안 이마트가 이커머스 성장을 못하고 있고 이는 시장 기회를 잃고 있다고 할 수 있습니다.

전체 소매 판매 중 온라인 쇼핑(인터넷 쇼핑 + 모바일 쇼핑) 및 모바일 쇼핑 비중 추이, 통계청 자료 기반, Graph by Happist

오프라인 경쟁력 강화에 주력하는 이마트

위에서도 잠깐 언급했지만 이마트의 전략적 우선 순위는 이커머스 우선보다는 오프라인 경쟁력 강화에 더 우선 순위가 있습니다.

이러한 오프라인 경쟁력 강화는 일부 실패도 있지만 좋은 성과를 냈고 이마트 경쟁력 강화에 도움을 주었습니다. 전문점의 강화, 스타필드와 같은 새로운 타입 유통 확대 등등

2015년 전문점 일렉트로마트 일산 킨텍스점 출시 후 44개 매장으로 증가 20~30대 인기에 힘입어 ‘키테너트’로 육성

2019년, 노브랜드 프랜차이즈 필리핀에 해외 1호점 개장

화장품 전문점 센텐스 해외 매장 3개까지 확장(사우디 2개, 필리핀 1개)

이마트 오프라인 매장 리뉴얼 추진 기존 이마트 매장 30%를 리뉴얼해 새로운 트렌드를 제안해 집객 효과 극대화 아래 이미지는 최근 리뉴얼해 오픈한 이마트 월계점 전경

창고형 할인점 트레이더스 매장 확대

전문점의 선택과 집중 삐에로쇼핑, 부츠와 같은 새로운 오프라인 유통 포맷 시도 후 점차 구조조정 추진 중

신세계 복합쇼핑몰 계열사 신세계 프라퍼티를 통해 스타필드 투자를 계속 강화 2013년이래 1.1조 투자했고 향후 5년간 2.2조 추가 투자 예정 . 2016년 9월, 스타필드 하남 투자금 약 1조, 2018년 매출액 1100억원/당기순이익 226억 . 2017년 8월, 스타필드 고양 투자금 7,700억, 2018 매출액 906억/당기순이익 196억

스타필드 하남 전경, Image from starfield

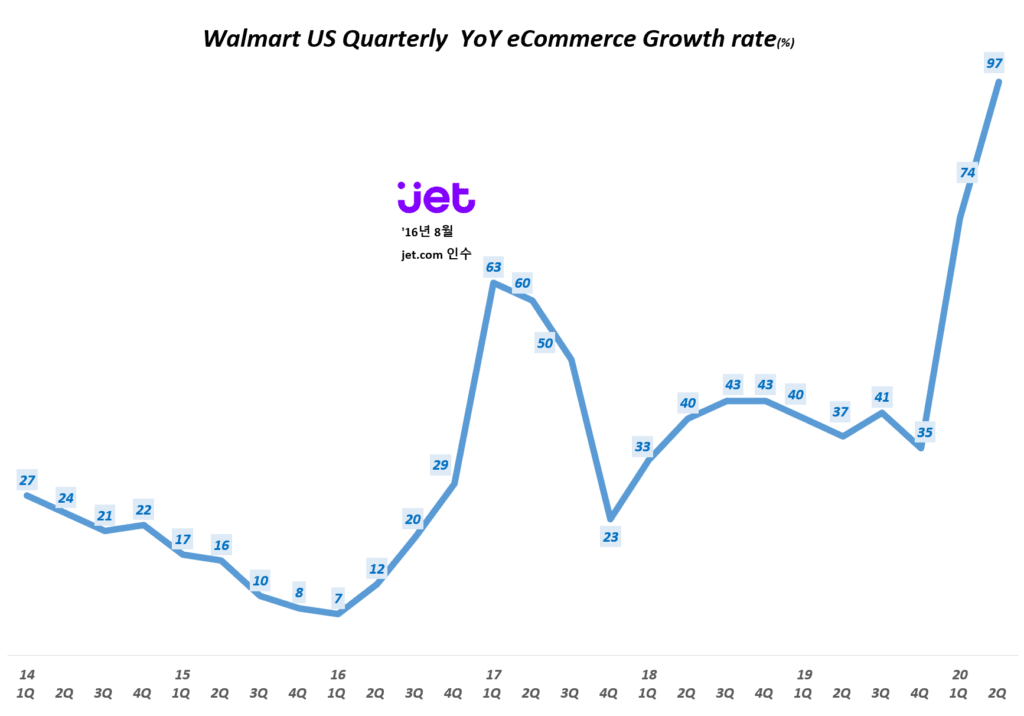

월마트는 어떻게 이커머스를 성공시켰는가

이마트가 이커머스에 접근하는 방식은 이마트와는 여러가지로 다릅니다. 그것은 월마트 브랜드하에 오프라인 매장과 온라인을 철저하게 통합하면서 시너지를 낼 수 있는 옴니채널 구축에 주력했습니다.

아시다시피 월마트는이커머스를 강화하기 위해 2016년 30억 달러(약 3.6조)를 투자해 당시 잘나가는 이커머스 스타트업 jet.com을 인수합니다.

그런데 월마트는 jet.com을 이커머스 메인으로 내세우지 않고 walmart.com 중심으로 이커머스를 발전시킵니다.

이커머스에 대한 월마트의 접근은 이커머스에서 새로운 혁신을 추구하고 있었던 jet.com의 혁신 기술을 walmart.com에 이식하면서 이커머스 경쟁력을 단순에 아마존 수준으로 따라잡겠다는 전략이었습니다.

이러한 전략은 상당부분 성공하면서 walmart.com은 예전의 후진 유통의 온라인 쇼핑 사이트가 아닌 현대적 혁신 요소를 담은 이커머스 사이트로 업그레이드 되었습니다.

얼마 전 발표된 20년 2분기 이마트 실적을 간단히 정리하면서 이마트 전략을 살펴보고 유통 트렌드와 이마트 전략을 기반으로 향후 이마트 전망에 대해서 생각해 보겠습니다.

이마트는 우리나라 대기업들이 그러하듯 모든 유형의 유통을 다 가지고 있는 종합 유통회사입니다.

2011년 5월 신세계그룹 내에서 사업부로 운영되던 이마트가 기업 분할하면서 이마트가 별도 법인으로 독립했습니다.

유통중에서 백화점 부문인 신세계,백화점, 광주신세계, 신세계인터내셔널을 제외한 나머지 유통 부문이 이마트 및 이마트 연계회사들로 운영되고 있습니다.

그렇기 때문에 이마트 실적에는 할인점 이마트뿐만이 아니라, 트레이더스, 전문점, 편의점, 이커머스 등이 나머지 유통들이 포함되어 있고 유통이라고 분류하기는 애매한 조선호텔과 같은 호텔 업종도 포함되어 있습니다.

이마트는 2019년이래 엉업이익 감소에 대응해 전문점 구조조정, 할인점 경쟁력 강화 그리고 트레이더스 확장을 통한 매출 증대 그리고 비중이 증가하는 이커머스 적극 대응을 통해 트렌드 변화에 대응하고 있습니다.

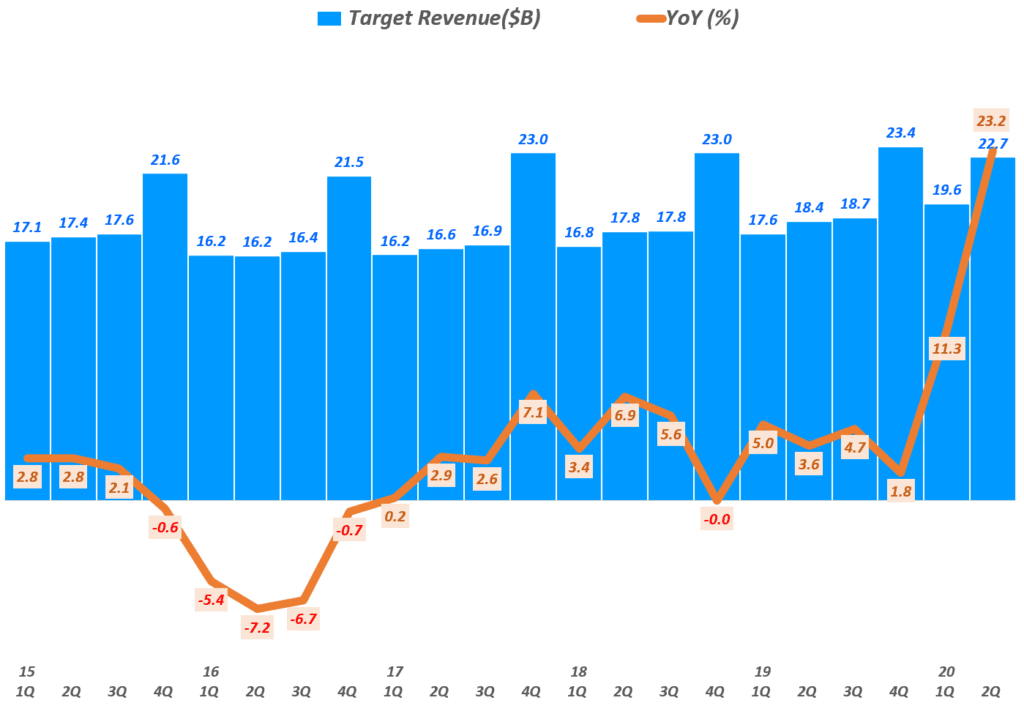

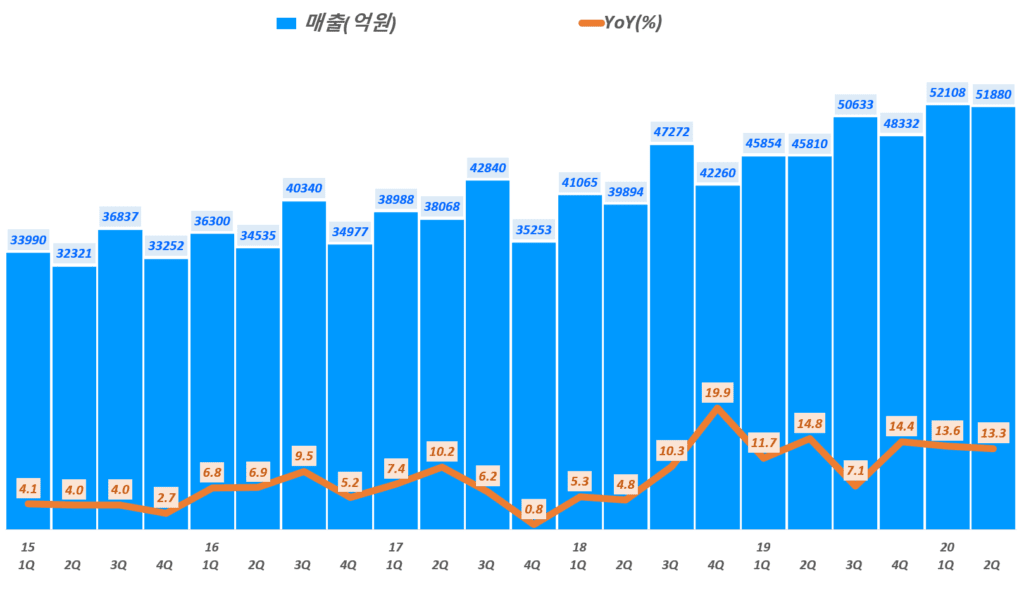

이마트 매출 5.2조, 전년 비 13.3% 성장

이번 20년 2분기 이마트 매출 5.19조로 전년 비 13.3% 성장했습니다. 전 분기 5.21조에 비해서는 -0.4% 감소한 수준입니다.

이러한 매출 성장은 2분기 연속 분기 매출 5조를 넘김으로써 올해 처음으로 연간 매출 20조를 넘길 것으로 전망되고 있습니다.

2분기 매출 5.19조로 전년 비 13.3% 증가 전 분기 5.21조 비 -0.4% 감소, 2분기는 계절적으로 1분기 비 매출이 감소하는 기기임로 전 분기와 동일한 수준의 매출은 오히혀 긍정적인 요인

2분기 연속 분기 매출 5조 돌파로 연간 매출 20조 돌파 가능성이 높아짐

상반기 국내 수요를 촉진했던 재난지원금 대상에 포함되었다면 훨씬 더 높은 매출 성장이 가능했을 것

이마트 실적, 20년 2분기 이마트 매출 및 전년 비 성장률 추이( ~ 20년 2분기), Graoh by Happist

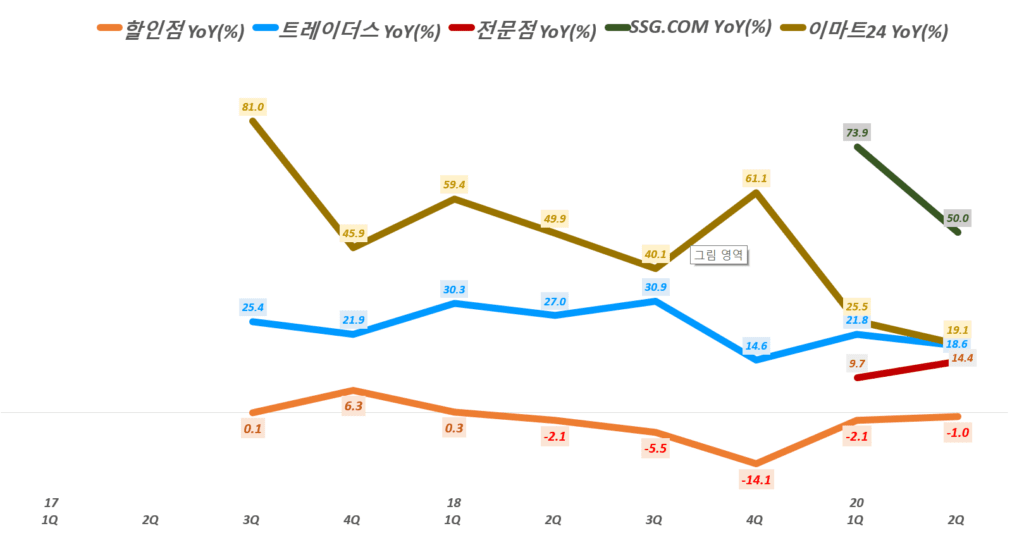

이커머스, 트레이더스 그리고 편의점 매출 증가

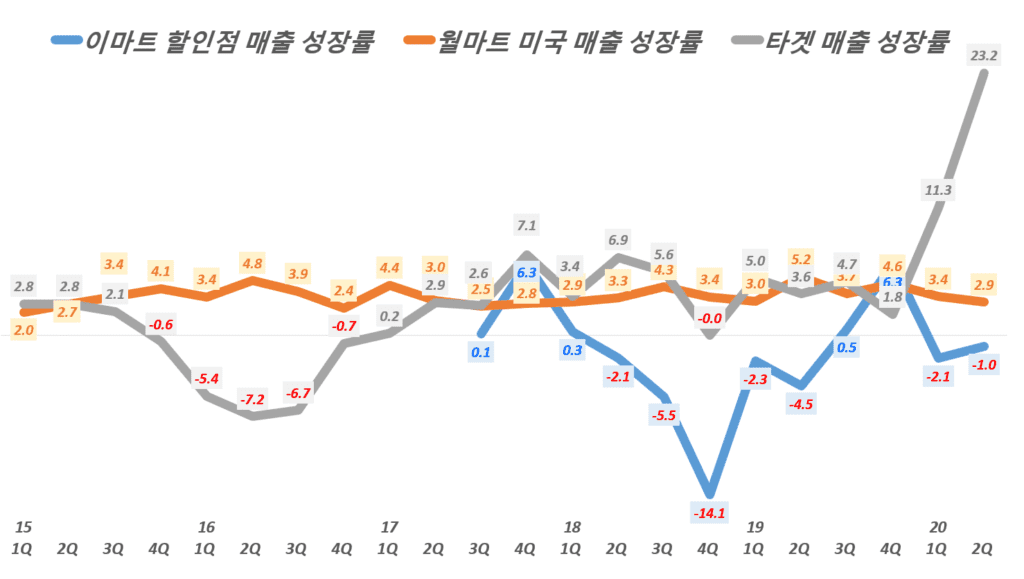

이마트가 운영하고 있는 여러 유통 중에서 할인점 부분은 매출 감소세를 보였지만 이커머스, 트레이더스, 전문점, 편의점 등 대부분의 유통들은 전년 비 매출이 증가했습니다.

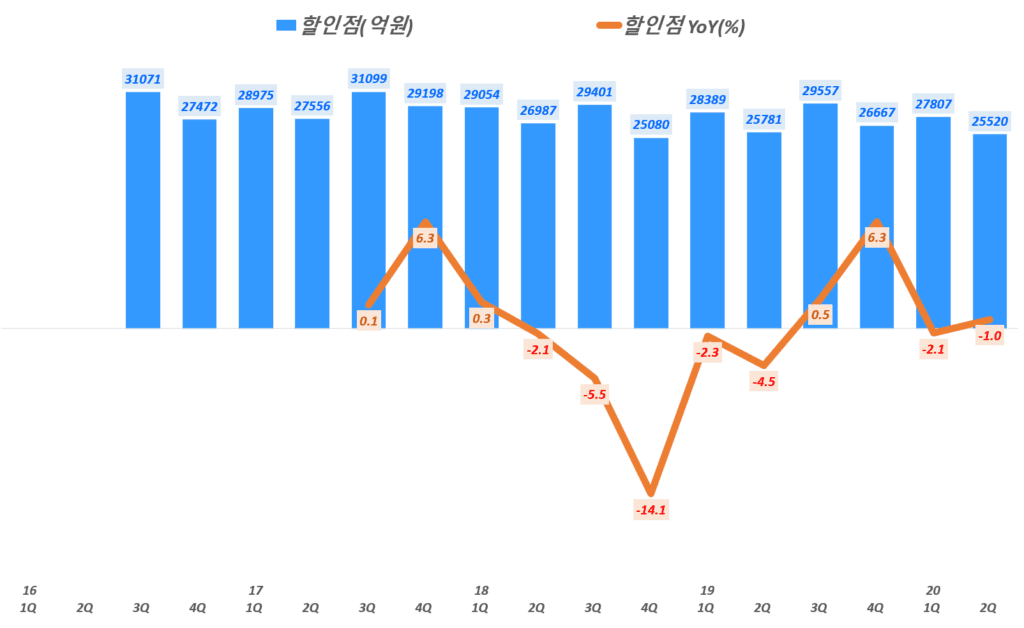

할인점 매출 2.55조로 전년 비 -1.0% 역성장 전년 비 역셩장했지만 역성장율을 점차 낮아지고 있어 긍정적인 모습을 보임

트레이더스 매출 6,614억으로 전년 비 18.6% 성장

전문점 매출 2,991억으로 전년 비 14.4% 성장

이커머스에 해당하는 SSG.COM 매출 3.118억으로 전년 비 50% 성장

편의점인 이마트24 매출 4,030억으로 전년 비 19.1% 성장

이마트 매출에는 포함되지 않지만 스타벅스코리아 매출 4,826억으로 전년 비 5.4% 증가

이마트가 영위하는 주요 유통별 매출 증가율 추이를 그래프로 그려보면 아래와 같은 추세를 확인할 수 있습니다.

이마트 실적, 분기별 이마트 주요 유통별 전년 비 성장률 추이( ~ 20년 2분기), Graoh by Happist

특히 할인점 부문 매출은 이커머스 확산에 따라 매출 감소폭이 심했으나 2019년 이후 어느 정도 회복하기 시작했으며 코로나 팬데믹 기간에도 매출 감소율이 점점 낮아지면서 긍정적인 모습을 보이고 있습니다.

코로나 팬데믹 기간인 20년 1분기엔 -2.1% 역성장에서 이번 2분기에는 -1% 역성장으로 다소 역성장 속도가 누그러졌습니다.

이마트 실적, 분기별 이마트 할인점 매출 및 전년 비 성장률 추이( ~ 20년 2분기), Graoh by Happist

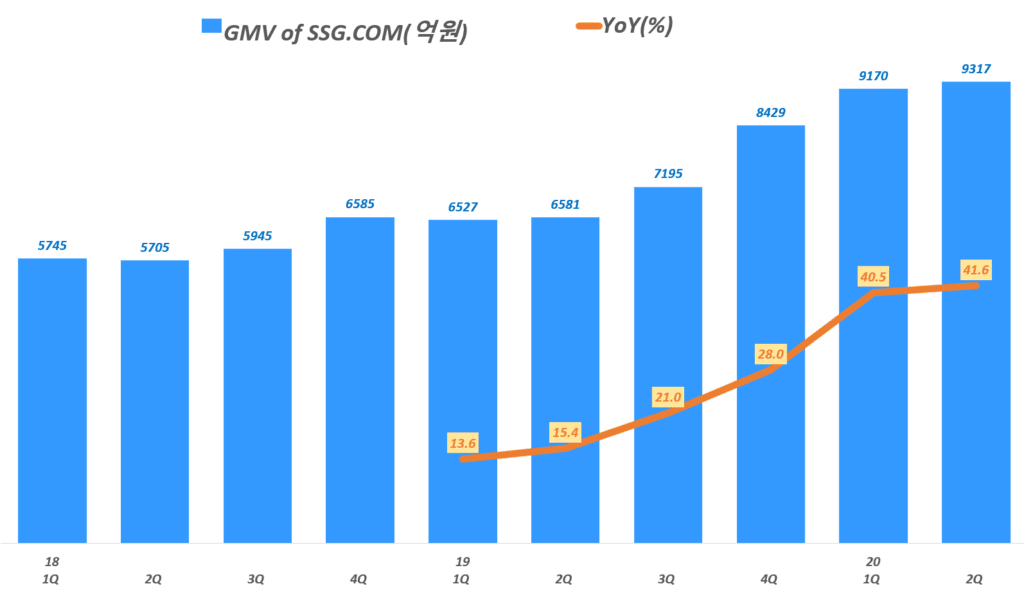

높아지는 이커머스 성장률

이마트도 오래전부터 이커머스 성장에 힘을 기울여 왔습니다. 아주 만족스러운 수준은 아니지만 몇년전부터 이커머스 부분을 통합해 온라인 쇼핑 경험을 업그레이드해온 결과 SSG.COM이 빠르게 성장하고 있습니다.

2분기 GMV 기준 총판매액도 9,317억으로 전년 비 41.6% 성장하면서 꾸준히 높은 성장세를 보이고 있습니다.

2분기 이커머스 부문이 SSG.COM 매출 3,118억으로 전년 비 50% 성장했습니다.전 분기 3,069억에 비해서도 1.6% 성장한 수준입니다.

따라 이마트 매출에서 이커머스가 차지하는 비중은 6% 정도 추정될 정도로 성장했습니다.

이마트 실적, 분기별 이마트 SSG.COM GMV 기준 총판매액 추이( ~ 20년 2분기), Graoh by Happist

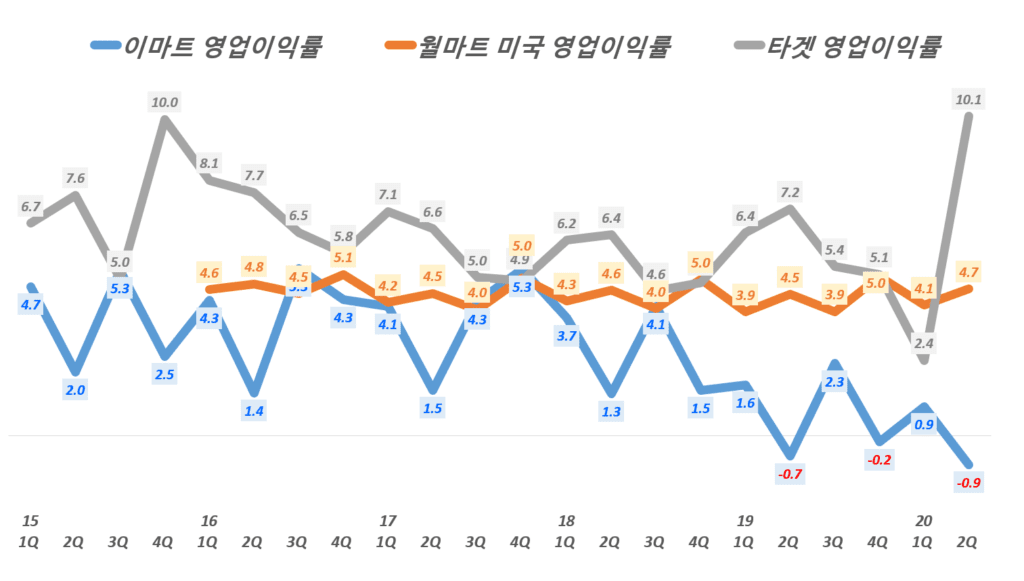

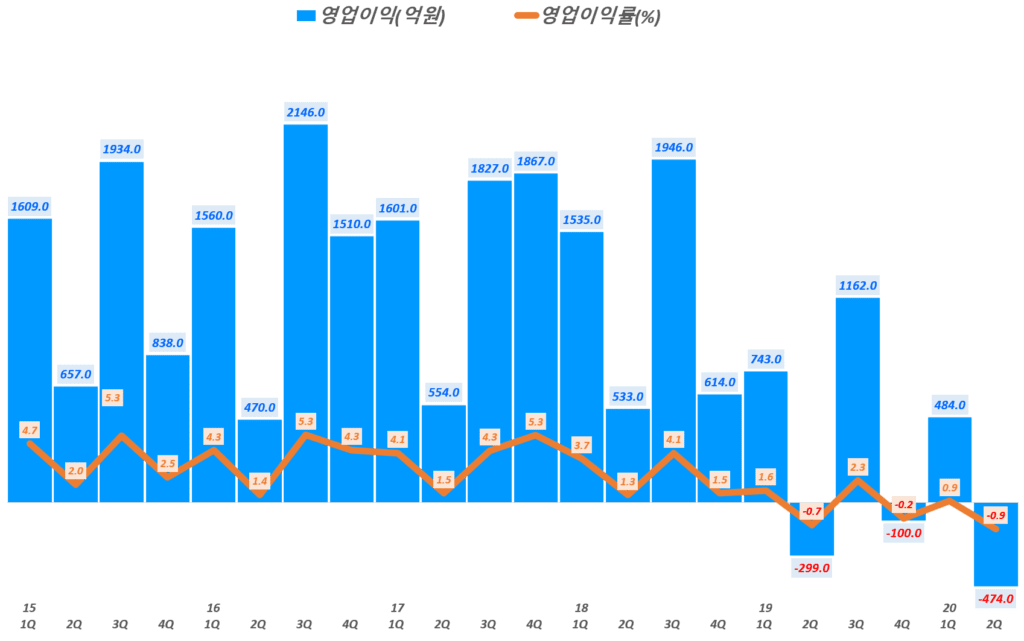

분기별 영업이익 악화

매출 부문에서 대부분의 유통 영역에서 긍정적인 모습을 보였지만 영업이익은 전반적으로 나빠지는 모습을 보이고 있습니다.

20년 2분기 이마트 영업이익은 -474억 적자로 영업이익률 -0.9%를 기록했습니다. 이러한 영업적자는 2019년 2분기이래 경향적으로 악화되는 모습을 보이고 있습니다.

2분기 영업이익 악화는 할인점 부문과 호텔 등 코로나 팬데믹 악영향을 깊게 받는 유통 및 사업 부분에서 발생하고 있습니다. 아래는 전년 동기와 비교한 영업이익/적자 변화입니다.

할인점 영업적자 -199억

트레이더스 영업이익 증가 8억

전문점 영업이익 증가 123억

호텔 부문 영업적자 -124억

프라퍼티 영업적자 -109억

푸드 부문 영업적자 -48억

이커머스 SSG>COM 영업적자 -24억 등

이마트 실적, 분기별 이마트 영업이익 및 영업이익률 추이( ~ 20년 2분기), Graoh by Happist

향후 이마트 전망

향후 이마트 전망을 어떤 모습일까요? 이마트가 집중해야 할 부분은 어디일까요?

온라인 쇼핑 비중 확대와 효율적 대응

코로나 팬데믹으로 소비는 갈수록 온라인 중심으로 흐르고 있습니다. 유통관련 정부통계들은 코로나 팬데믹동안 온라인 쇼핑 비중이 30%를 넘었다는 것을 보여주고 있습니다.

전체 소매 판매 중 온라인 쇼핑(인터넷 쇼핑 + 모바일 쇼핑) 및 모바일 쇼핑 비중 추이, 통계청 자료 기반, Graph by Happist

그렇게 때문에 앞으로의 승부수는 이커머스 부분에서 일어날 수 밖에 없습니다.

이마트는 오래전부터 이커머스 부분을 준비해왔고 어느 정도 성과를 내고 있습니다. 그러나 앞에서 지적한대로 우리나라 매출의 절반이 온라인 쇼핑에서 일어나고 있는 것에 비해서 이마트의 이커머스 비중은 겨우 6% 남짓합니다. (이는 SSG.COM 매출을 전체 이마트 매출로 나누어 산출한 것)

빠르게 성장하는 이커머스 시장 규모 또는 온라인 쇼핑 수요에 비해서 이마트가 따라가는 속도가 너무 느리다고 할 수 있습니다. 그리고 온라인 쇼핑은 이미 네이버나 쿠팡과 같은 업체들이 리딩을 하고 있습니다.

그동안 분기별 실적이 발표될 때마다 타겟 실적을 분석했지만, 당기 실적 분석에 그쳐 이전 분기 실적 분석도 같이 살펴볼 수 있느면 좋겠다는 의견에 따라 이 페이지에서는 분기별 타겟(Target) 실적, 향후 타겟 전망 그리고 증권가들이 제시하는 타겟 주가 목표 등을 다양한 요소를 정리, 업데이트 하고자 합니다.

기본적으로 분기별 타겟 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다.

21년 2분기 타겟 실적 분석 및 타겟 주가 전망

2분기 실즌 시즌의 마지막 단계로 월마트, 타겟과 같은 유통들이 실적을 발표하고 있습니다. 이번 2분기 타겟 실적은 팬데믹 이후 폭발적인 매출 증가세가 확연히 둔화되면서 매출증가율이 10.9%에 그쳤지만 사상 최대 영업이익을 기록하면서 여전히 높은 영업이익률로 수익성을 유지했습니다.

팬데믹 이후 경제가 정상화되면서 팬데믹 수혜로 폭발적인 매출 증가가 끝나고 이전 수준으로 복귀 예상에 따라 월가에서는 보수적인 실적을 예상했지만, 실제 타겟 실적은 이러한 예상을 모두 뛰어넘었습니다.

타겟은 하반기 긍정적인 전망을 제시했지만, 며칠전 발표된 소매판매 둔화 등으로 향후 경제 전망에 대한 부정적인 평가가 일면서 타겟 주가도 하락하고는 있습니다.

하지만 지속적인 성장세를 유지하고, 긍정적이고 업그레이드된 하반기 전망과 150억 달러에 달하는 자사주 매입 계획은 타겟 주가 전망을 긍정적으로 만들고 있다고 보여집니다.

2분기 타겟 실적 Executive Summary

먼저 주요 지표의 시장 예측치와 실적을 비교해서 성과를 살펴 보도록 하겠습니다.

항목

결과

실적/가이드

시장 예측

조정 주당 이익 (Earnings Per Share)

시장 예측 상회

$3.64

$3.49

매출($B)

시장 예측 상회

25.16

25.08

비교 매출 증가율(%)

시장 예측 상회

8.9%

8.5%

매출총이익률 (%)

시장 예측 하회

30.4%

30.5%

영업이익률 (%)

시장 예측 상회

9.8%

9.1%

연간 광고 매출 성장률 (%)

시장 예측 상회

5%~6%

3.22%

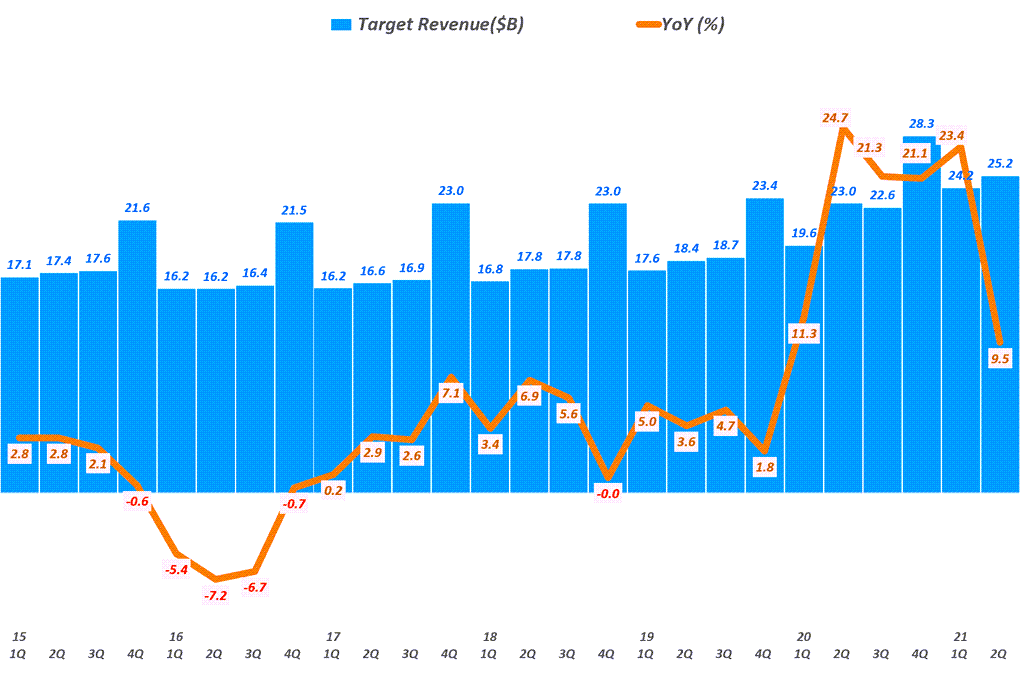

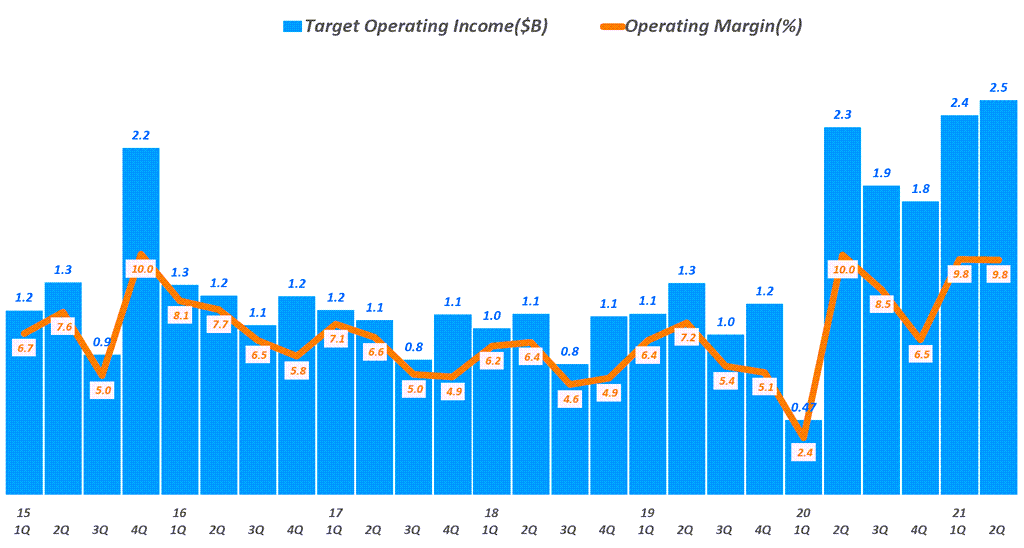

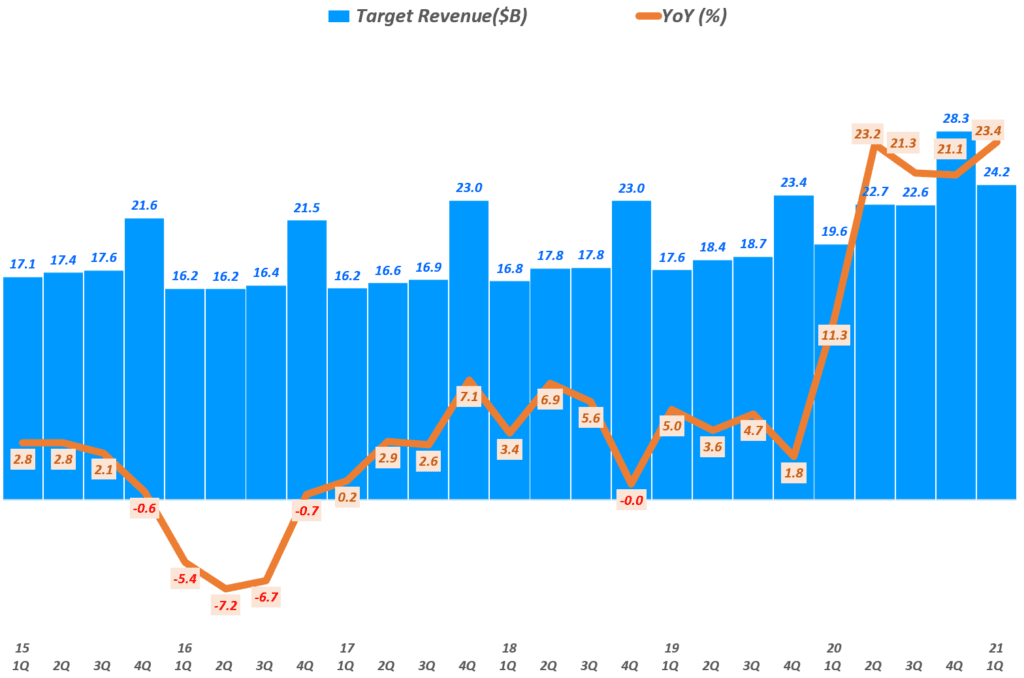

2분기 타겟 매출 252억 달러로 전년비 9.5% 증가 이는 시장 예측치 250.8억 달러를 소폭 상회한 수준이며, 전분기 매출 242억 달러비 4% 증가

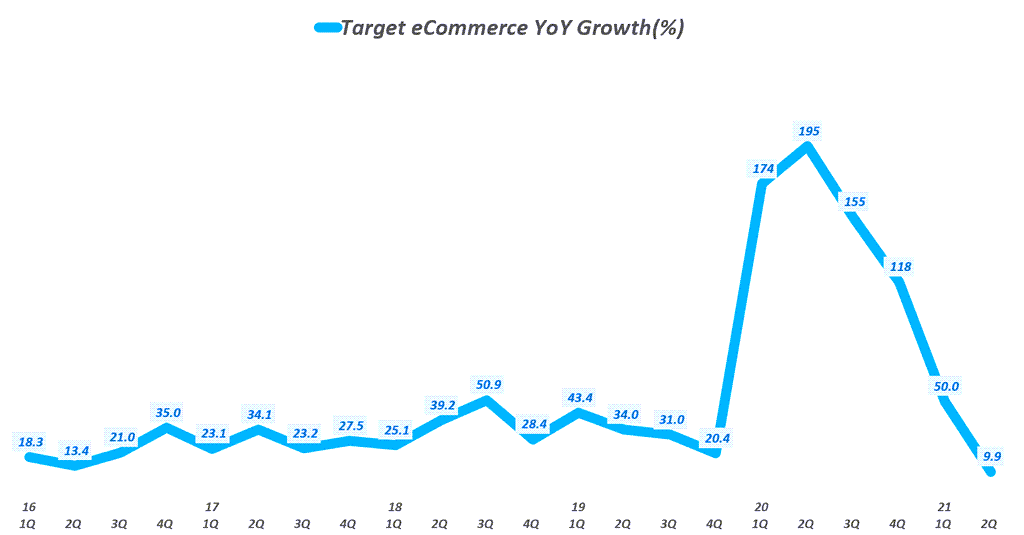

2분기 타겟 이커머스 매출은 43억 달러로 타겟 매출 비중 17%로 전분기 18.3%에 비해 다소 하락 . 이커머스 성장률(Contribution from digitally originated sales to comparable sales)은 9.9%로 성장률은 하락 추세를 보임(20년 4분기부터 118% → 50% → 9.9%) . 이는 미국 경제가 본격적으로 열리면서 오프라인 매장 판매가 크게 늘면서 온라인쇼핑 증가는 상대적으로 낮아지고 있기 때문

타겟 이커머스 성장을 이끌고 있는 택배 서비스, ship와 같은 타겟 당일 배송 서비스는 55% 증가

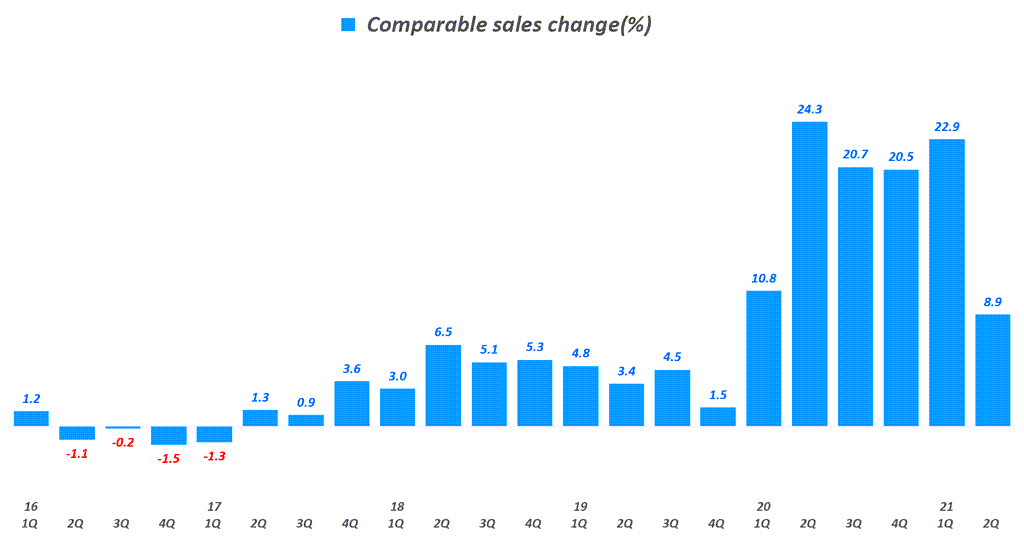

2분기 비교 매출 증가(Comparable sales change)는 8.9% 기록 . 이는 이전 4분기 연속 20%를 상회한 후 10% 이하로 떨어진 것 . 비교 매출 증가는 거래건수(Number of transactions)가 12.7% 증가했지만 . 평균 거래액(Average transaction amount)은 3.4% 감소하면서 8.9% 증가에 그친 것

2분기 타겟 매출총이익은 79억 달러, 매출총이익률 31.3%로 전년비 7.9% 증가 . 이는 매출 비용은 173억 달러로 전년비 10.3% 증가하면서 . 전년동기 매출총이익률 31.8%보다는 소폭 하락함

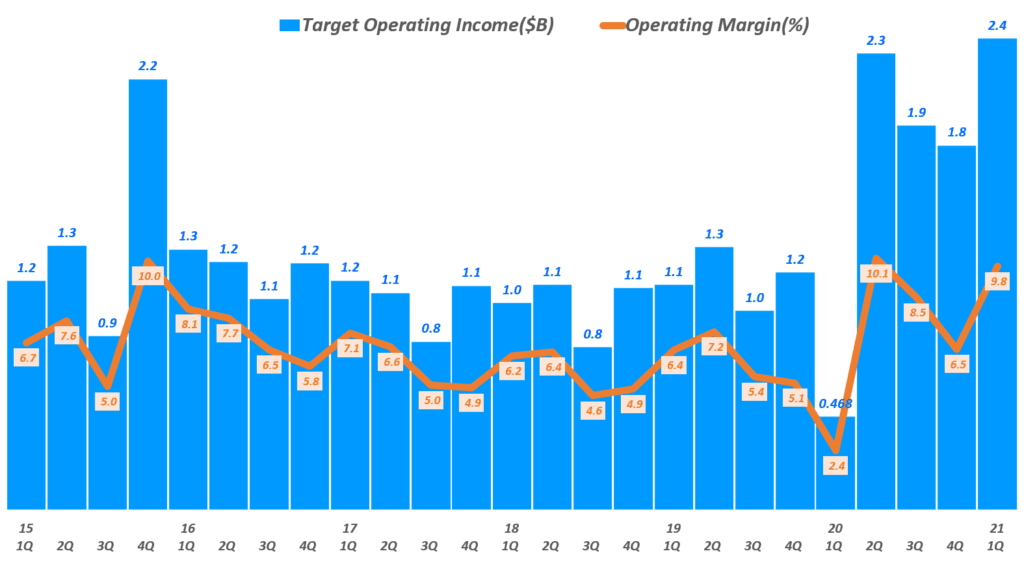

2분기 타겟 영업이익 25억 달러, 영업이익률 9.8%로 전년비 7.3% 증가 . 이 영업이익액은 타겟 사상 가장 높은 금액으로 . 근래들어 10%에 가까운 영업이익률(9.8%)를 계속 유지하면서 높은 수익성을 증명

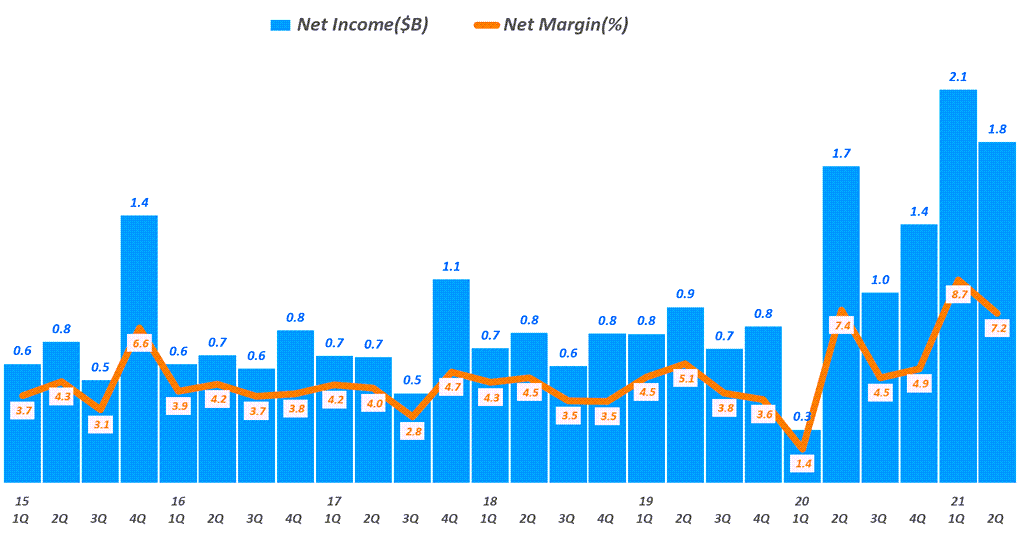

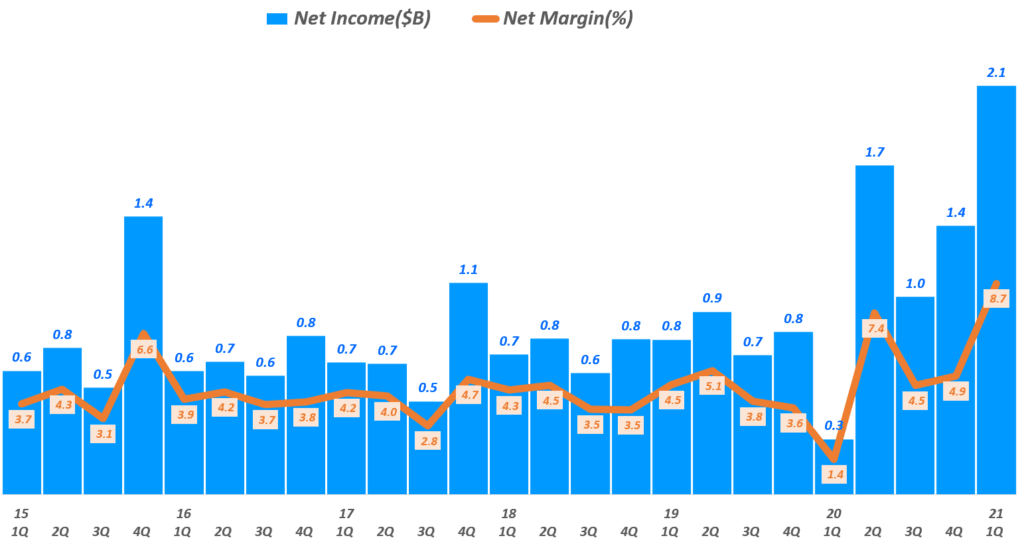

2분기 타겟 순이익 18억 달러, 순이익률 7.2%로 전년비 7.5% 증가 하지만 전부닉 순이익 21억 달러에 비해서는 13.4% 감소

주당 순이익(EPS) 3.65달러로 전년비 9% 증가 조정 주당 순 이익은 3.64달러로 시장 예측치 3.49달러를 소폭 상회

시장 동향과 향후 실적 전망에 대해서

코로나19 델타 변이 확산에도 불구하고 매장 트래픽과 지출 패턴에서는 거의 변화가 없다고 밝히고, 소비자들은 향후 경제 전망을 낙관하고 있으며, 수요는 매우 탄력적이라는 의견을 제시

2021년 연간 실적 가이드에 대해서 . 21년 하반기에 한자릿수 상단 매출 증가율을 보일 것이며 (이는 이전의 한자리수 중후반에서 상향 조정된 것) . 21년 연간 영업이익율은 2020년 7.0%를 크게 웃도는 8% 이상이 될 것으로 예상 (이는 8% 또는 그 이상에서 상향 조정된 것)

하반기에 150억 달러에 달하는 자사주 매입을 발표

2분기 타겟 매출 9.5% 증가

21년 2분기 타겟 매출은 252억 달러로 전분디 242억 달러보다 10억 달러 증가했고, 전년비 9.5% 증가했습니다.

전년비 매출 증가율은 최근 4개 분기동안 20%이상 높은 증가율을 지속하다 경제가 정상화되면서 예전 수준의 매출 증가율 수준으로 복귀한 것으로 볼 수 있습니다.

2분기 타겟 매출 252억 달러로 전년비 9.5% 증가 이는 시장 예측치 250.8억 달러를 소폭 상회한 수준이며, 전분기 매출 242억 달러비 4% 증가

2분기 비교 매출 증가(Comparable sales change)는 8.9% 기록 . 이는 이전 4분기 연속 20%를 상회한 후 10% 이하로 떨어진 것 . 비교 매출 증가는 거래건수(Number of transactions)가 12.7% 증가했지만 . 평균 거래액(Average transaction amount)은 3.4% 감소하면서 8.9% 증가에 그친 것

이번 21년 2분기 타겟 영업이익률 9.8%로 시장 예측치 9.1%를 상회하는 등 시장 기대보다는 나은 성과를 보였습니다. 이전 분기보다는 영업이익 증가 등의 지표는 상대적으로 낮이지기는 했습니다.

2분기 타겟 매출총이익은 79억 달러, 매출총이익률 31.3%로 전년비 7.9% 증가 . 이는 매출 비용은 173억 달러로 전년비 10.3% 증가하면서 . 전년동기 매출총이익률 31.8%보다는 소폭 하락함

2분기 타겟 영업이익 25억 달러, 영업이익률 9.8%로 전년비 7.3% 증가 . 이 영업이익액은 타겟 사상 가장 높은 금액으로 . 근래들어 10%에 가까운 영업이익률(9.8%)를 계속 유지하면서 높은 수익성을 증명

2분기 타겟 순이익 18억 달러, 순이익률 7.2%로 전년비 7.5% 증가 하지만 전부닉 순이익 21억 달러에 비해서는 13.4% 감소

주당 순이익(EPS) 3.65달러로 전년비 9% 증가 조정 주당 순 이익은 3.64달러로 시장 예측치 3.49달러를 소폭 상회

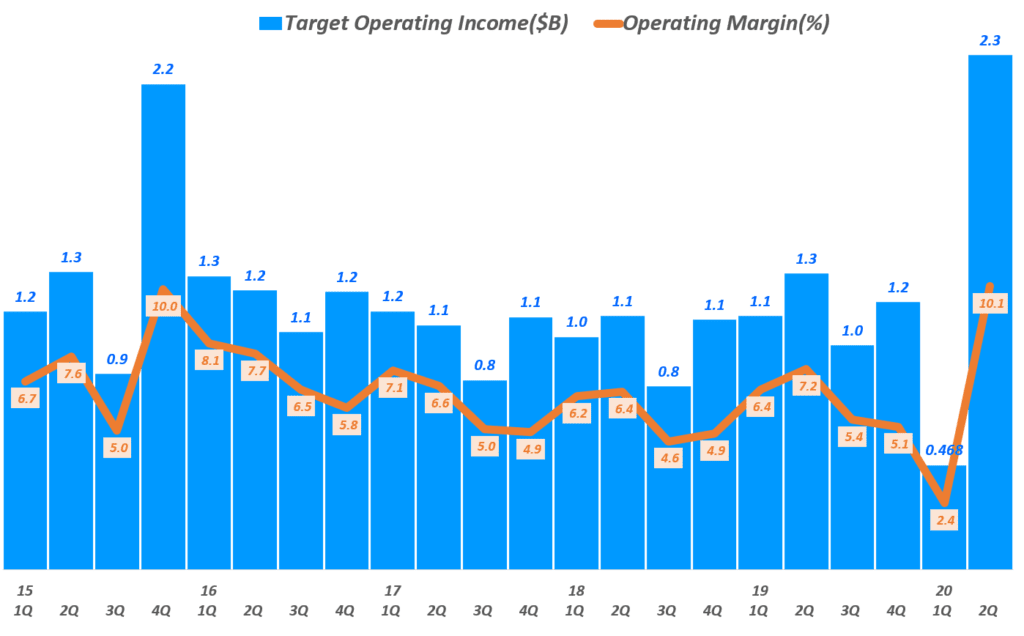

분기별 타겟 영업이익 추이

타겟 실적, 분기별 타겟 영업이익 추이( ~ 21년 2분기), Target Quarterly Operating Income & Operating Income margine(%), Graph by Happist

분기별 타겟 순이익 추이

타겟 실적, 분기별 타겟 순이익 추이( ~ 21년 2분기), Target Quarterly Net Income & Net Income margine(%), Graph by Happist

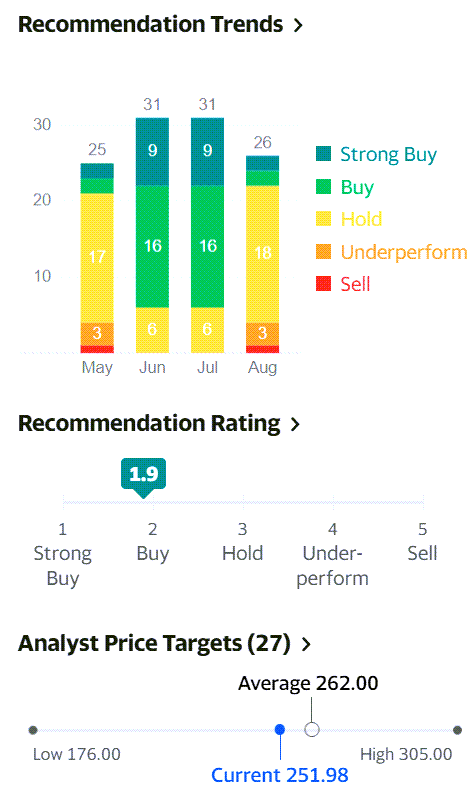

타겟 주식 추천지수 및 타겟 주가 목표

시장 예측을 상회하는 긍정적인 타켓 실적이 공개되었지만 최근 소매 판매에 대한 우려 드응로 타겟 주가는 다소 약세를 보이고 있기는 합니다.

타겟 주식 추천지수 및 타겟 주가 목표

그런 관점에서 월스트리트 증권사들은 타겟 주식 평가나 타겟 주가 목표를 어떻게 보고 있는지 간단히 정리해 봤습니다.

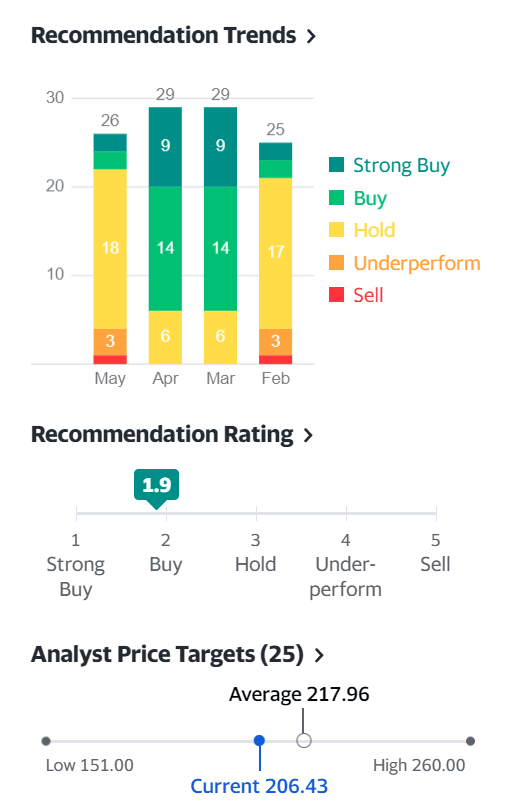

5월중에 타겟 주식에 대한 견해를 밝힌 26개 증권사 중에서 . 보유의견을 제시한 증권사가 18군데로 가장 많고, . 수익율 저조(Underperform) 의견을 제시한 증권사가 3군데로 전반적으로 부정적인 의견이 많음 이는 타겟 주가 흐름을 보면 알 수 있듯이 지난 1년간 꾸준히 올라 상대적으로 고가로 인식되기 때문으로 보임

하지만 타겟 주식 추천지수는 1.9로 매수 의견임

타겟 주가 목표 평균은 262달러로 지난 5월 217.96달러에서 크게 오름 아는 현재 타겟 주가 251.98 달러를 고려하면 상승 여력은 많지 않은 상황

월스트리트 증권사들의 타겟 주식 추천 지수 및 타겟 주가 목표, 21년 5월 19일 현재

21년 1분기 타겟 실적 분석 및 타겟 주가 전망

1분기 실즌 시즌의 마지막으로 월마트, 타겟과 같은 유통주들이 실적을 발표하고 있습니다. 이번 1분기 타겟 실적은 사상 최고의 매출 증가율과 400%이상 영업이익 증가 등 매출과 이익 측면에서 어닝 서프라이즈를 기록했습니다.

더우기 코로나 이후 타겟 매출이나 이익은 상승 추세를 잃지않고 추세적으로 성장할 가능성을 보여주면서 타겟 주가는 지속적 상승 추세를 유지하는 방향으로 움직일 가능성이 높아 보입니다.

1분기 타겟 실적 Executive Summary

1분기 타겟 매출 242억 달러로 전년비 23.4% 증가 이는 시장 예측치 215.7억 달러를 큰폭으로 상회하는 어닝 서프라이즈 수준

1분기 타겟 이커머스 매출은 44억 달러로 전년비 50% 증가 . 1분기 이커머스 매출 비중은 18.3%로 지난 분기 22.1%에서 다소 하락 이는 미국 경제가 본격적으로 열리면서 오프라인 매장 판매가 크게 늘고 있기 때문

타겟 이커머스 성장을 이끌고 있는 택배 서비스, ship와 같은 타겟 당일 배송 서비스는 90% 증가 . 커브사이드 픽업 서비스인 Drive Up매출은 123%이상 성장

1분기 비교 매출 증가(Comparable sales change)는 22.9%로 4분기 연속 20%를 상회 함 . 비교 매출 증가 기여는 거래건수(Number of transactions) 증가 17.1% . 평균 거래액(Average transaction amount) 증가 5%를 기여함

1분기동안 타겟 매출 비용은 167억 달러로 전년 비 15.2% 증가 . 매촐총이익은 75억 달러로 전년 동기 비 46.5% 증가 . 매출총이익율 30.9%로 전년 동기 26.0%에 비해 4.9%p 크게 오름 이는 시장기대치 28.62%를 상회

타겟 영업이익 24억 달러로 전년 동기 비 407% 증가 . 타겟 영업익은 시장기대치 15.3억 달러를 큰폭으로 상회 . 영업이익율 9.8%로 전년 동기 2.4%에 비해 크게 상승

순이익 21억 달러로 전년 동기 비 638% 증가 순이익율 8.7%로 전년 동기 1.4%에 비해서 7.3%p 큰폭 증가

주당 순이익(EPS) 4.17달러로 전년 동기 비 645% 증가

다음 분기 실적 가이드에 대해서 . 팬데믹 이후 변화로 한자릿수 증가 예상 . 2분기 영업이익률은 20년 2분기 7.2%보다는 높겠지만 2020년 연평균 10%에는 미치지 못할 것

2021년 연간 실적 가이드에 대해서 . 21년 하반기에 한자릿수 매출 증가율을 보일 것이며 . 21년 연간 영업이익율은 2020년 7.0%를 크게 웃돌 것이이면 8% 또는 그 이상으로 예상

1분기 타겟 매출 23.4% 증가

21년 1분기 타겟 매출은 242억 달러로 전년비 23.4% 증가했습니다. 이는 시장 예측치 215.7억 달러를 큰폭으로 상회하는 어닝 서프라이즈 수준입니다.

이러한 타겟 매출 증가율은 2004년이래 가장 높은 매출 증가율이죠. 그 이전 분기 매출 증가율은 데이타를 확인할 수 없었기 때문에 데이타 확인이 가능한 2004년으로 제사한 것입니다.

1분기 타겟 매출 242억 달러로 전년비 23.4% 증가 이는 시장 예측치 215.7억 달러를 큰폭으로 상회하는 어닝 서프라이즈 수준

타겟 매출 증가율 23.4%는 2004년이래 가장 높은 매출 증가율이며

코로나 팬데믹으로 20년 2분기 23.2% 증가한 이래 4분기 연속 매출 증가율 20%대를 유지하고 있어 패데믹 이후 매출 증가율이 크게 둔화되는 다른 유통업체와 대비되고 있음

1분기 비교 매출 증가(Comparable sales change)는 22.9%로 4분기 연속 20%를 상회 함 . 비교 매출 증가 기여는 거래건수(Number of transactions) 증가 17.1% . 평균 거래액(Average transaction amount) 증가 5%를 기여함

이번 21년 1분기 타겟 영업이익 407% 증가 등 전반적인 이익 지표가 크게 호전되었습니다.

1분기동안 타겟 매출 비용은 167억 달러로 전년 비 15.2% 증가 . 매촐총이익은 75억 달러로 전년 동기 비 46.5% 증가 . 매출총이익율 30.9%로 전년 동기 26.0%에 비해 4.9%p 크게 오름

타겟 영업이익 24억 달러로 전년 동기 비 407% 증가 영업이익율 9.8%로 전년 동기 2.4%에 비해 크게 상승

순이익 21억 달러로 전년 동기 비 638% 증가 순이익율 8.7%로 전년 동기 1.4%에 비해서 7.3%p 큰폭 증가

주당 순이익(EPS) 4.17달러로 전년 동기 비 645% 증가

분기별 타겟 영업이익 추이

타겟 실적, 분기별 타겟 영업이익 및 영업이익율 추이( ~ 21년 1분기), Target Quarterly Operating Income & Operating Income margine(%), Graph by Happist

분기별 타겟 순이익 추이

타겟 실적, 분기별 타겟 순이익 및 순이익율 추이( ~ 21년 1분기), Target Quarterly Net Income & Net Income margine(%), Graph by Happist

타겟 주식 추천지수 및 타겟 주가 목표

긍정적인 타켓 실적이 공개되면서 타겟 주가는 장외에서 2.46% 상승하는 등 상승추세를 이어가려는 조짐을 보이고 있습니다.

타겟 주식 추천지수 및 타겟 주가 목표

그런 관점에서 월스트리트 증권사들은 타겟 주식 평가나 타겟 주가 목표를 어떻게 보고 있는지 간단히 정리해 봤습니다.

5월중에 타겟 주식에 대한 견해를 밝힌 20개 증권사 중에서 보유의견 18군데로 가장 많고, 수익율 저조 의견을 제시한 증권사가 3군데로 전반적으로 부정적인 의견이 많음 이는 타겟 주가 흐름을 보면 알 수 있듯이 지난 1년간 꾸준히 올라 상대적으로 고가에 위치하기 때문으로 보임

타겟 주식 추천지수는 1.9로 매수 의견임

타겟 주가 목표 평균은 217.96달러로 현재 타겟 주가 206.43를고려하면 상승 여력은 많지 않은 상황

월스트리트 증권사들의 타겟 주식 추천 지수 및 타겟 주가 목표, 21년 5월 19일 현재

20년 2분기 타겟 실적 분석 및 타겟 주가 전망

미국의 대표적인 오프라인 유통중의 하나인 타겟이 코로나 팬데믹 어려움을 극복하고 23.2%에 달하는 사상 최고의 매출 성장률 및 10.1% 영업이익률을 기록한 20년 2분기 타겟 실적을 발표했습니다.

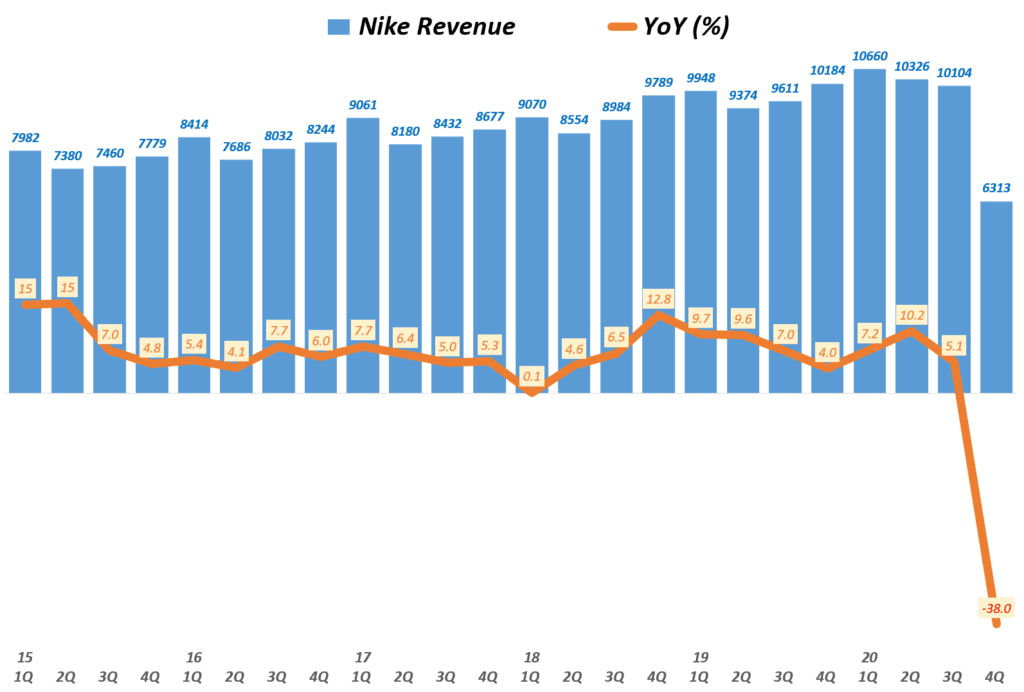

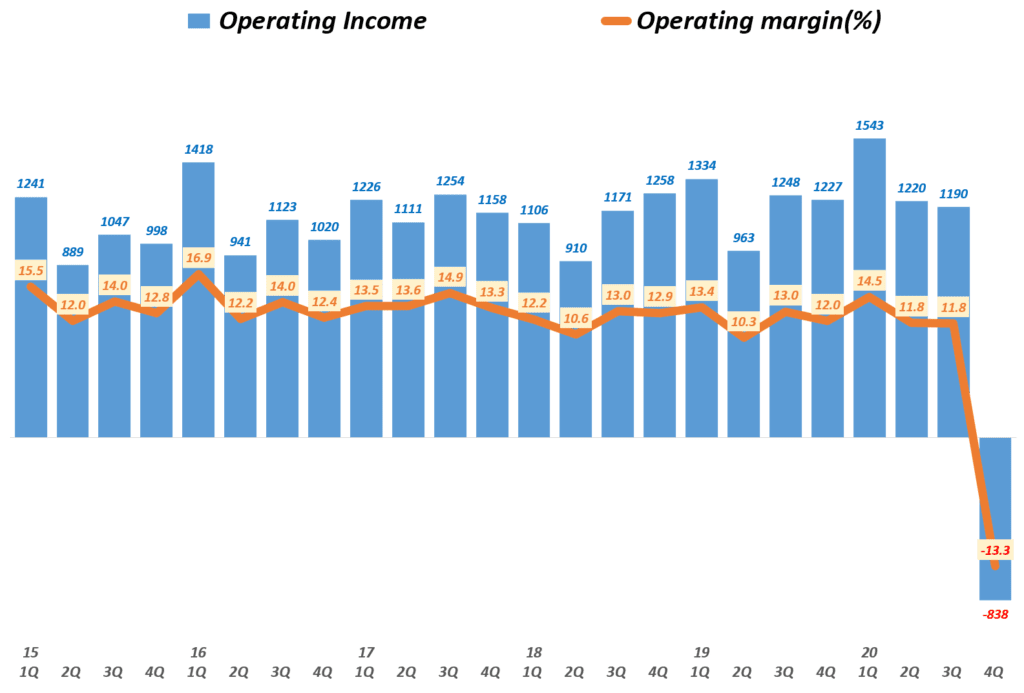

이번 분기동안 나이키 매출은 63.13억 달러로 전년 비 -38% 역성장했습니다. 이러한 매출 수준은 월가에서 예측한 73.2억 달러보다도 훨씬 더 적은 것입니다.

코로나 팬데믹으로 대부분의 지역 오프라인 매장들이 문을 닫고, 야외 활동이 중지되고 스포트 활동들이 금지되거나 줄면서 나이키 제품 수요는 시장 예상 외로 많이 감소했다고 해석할 수 있습니다.

나이키 실적, 분기별 나이키 매출 및 전년 비 성장률( ~ 20년 3월~5월), Nike Revenue & YoY growth rate(%), Graph buy Happist

나이키 온라인 판매 75% 증가, 온라인 판매 비중 30%

코로나 팬데믹으로 오프라인 매장이 폐쇠되고, 오프라인 매장 방문객이 급격히 줄면서 나이키도 온라인 판매를 강화했습니다.

이번 분기동안 나이키 온라인 판매는 전년 비 무려 75% 증가했는데요. 이는 온라인 판매(Digital Sales) 성장률을 발표하기 시작한 지난 분기 36%에 비해서 증가률이 무려 배이상 높아진 것입니다.

이렇게 온라인 판매가 증가하고, 오프라인 매출이 감소하면서 온라인 판매가 차지하는 비중이 처음으로 30%를 넘었습니다.

또한 회계년도 2020년(2019년 6월 ~ 2020년 5월) 전체로 온라인 판매는 47% 성장했고 전 지역에서 두 자리수 이상 성장했습니다.

회계년도 2020년 4분기(2020년 3월 ~ 5월) 나이키 온라인 판매 75% 성장

회계년도 2020년 나이기 온라인 판매는 47% 성장 중국을 비롯한 글로벌 전 지역에서 온라인 판매는 전년 비 두 자리 수 성장 함

나이키는 디지탈 트랜스포메이션을 가열차게 추진해 2023년까지 온라인 판매 비중을 30%를 넘기고, 궁긍적으로는 온라인 판매 비중을 50%이상으로 늘리겠다는 목표를 세워놓고 있습니다.

아마 이번 분기엔 특수 상황으로 온라인 판매가 30%를 넘었지만 경기가 안정화되면 다시 어느 정도 하락할 것입니다. 그러나 전 세계가 이미 온라인 쇼핑으로 전환이라는 도도하고 거대한 흐름에 따르고 있기 때문에 나이기 온라인 판매 비중 목표도 쉽게 달성될 것으로 보입니다.

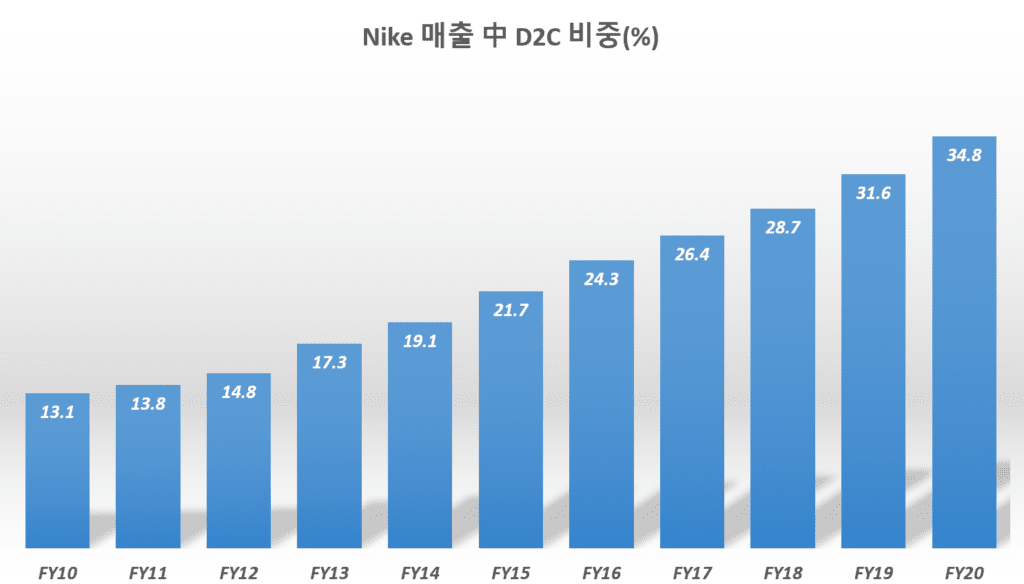

FY2020 나이키 D2C 비중이 35%에 이르다

나이키는 나이키 브랜드의 일관성있는 브랜드 경험 제공을 통해 브랜드를 강화하고 변화하는 트렌드와 유통 환경에 주도적으로 대응하고자 D2C를 강화해 왔습니다.

기존 오프라인 및 온라인 유통망을 정리, 전략적 관계를 재설정해 나이키 브랜드 경험을 제대로 전달할 수 있는 유통 중심으로 재편

나이키 플러스 멤버쉽 제도를 도입 고객들을 나이키 브랜드 팬으로 육성 도모, 다양한 앱을 개발해 나이키 브랜드를 매개로 한 커뮤니티 육성

유명 패션 디자이너, 셀러브리티들과 콜라보 상품을 일부 오프라인 직영 매장에서만 판매하거나 멤버 전용으로 판매해 멤버쉽을 강화하고 직접 판매 채널을 강화는 전략 추구

이러한 결과 나이키의 D2C 매출 비중은 꾸준히 늘어 회계년도 2019년에는 처음으로 30%를 넘었고 회계년도 2020년(2019년 5월 ~ 2020년 5월)에는 35%에 이르렀습니다.

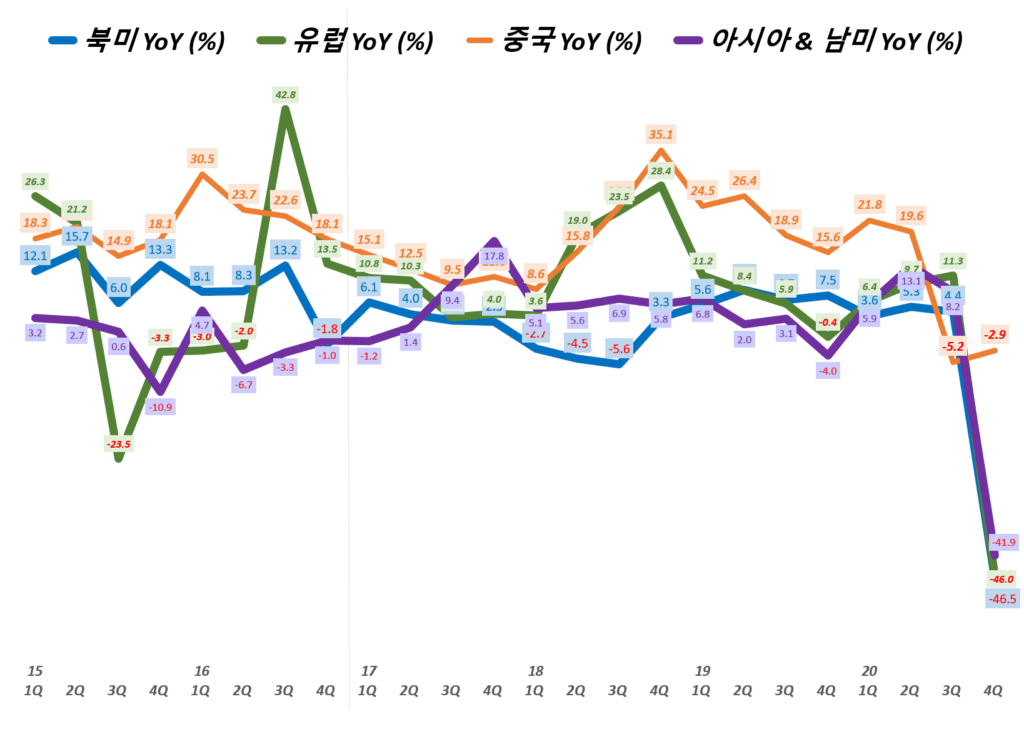

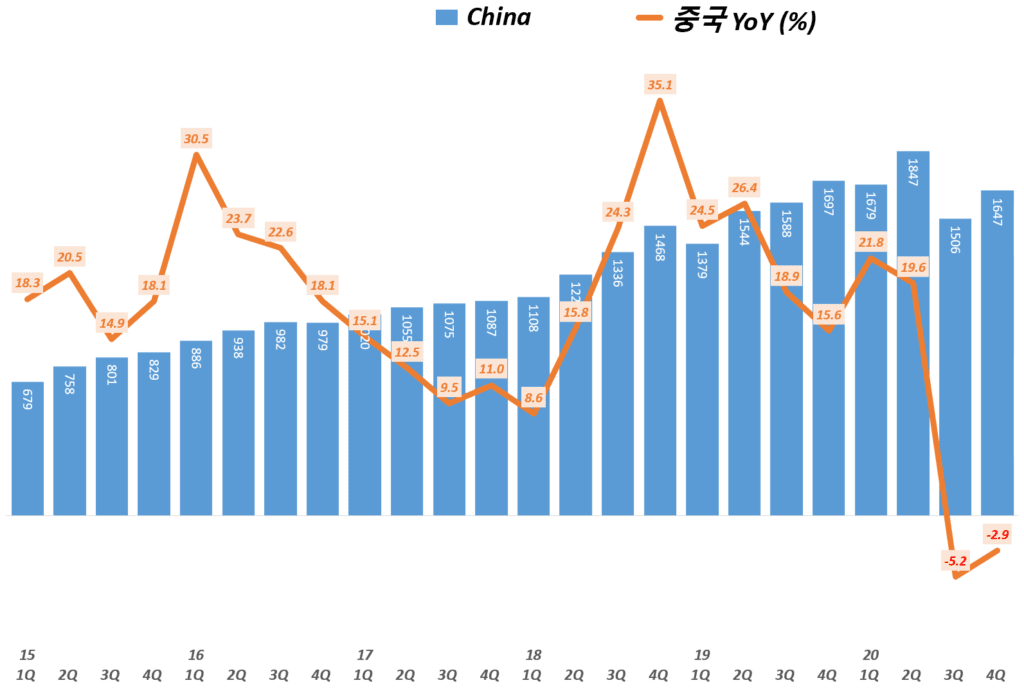

이번 분기 동안 글로벌 전체로 매출이 -38% 감소했지만 지역별로 조금 편차를 보였습니다.

북미 지역, 유럽 지역 그리고 아시아 및 중남미 지역은 매출이 -40%이상 감소했지만 중국 지역 매출은 전년 비 -2.9% 감소에 그쳤습니다. 코로나 팬데믹 영향이 상대적으로 적었던 2019년 12월 ~ 2020년 2월까지 중국 매출은 -5.2% 감소했는데 이번 분기에는 매출 감소폭이 훨씬 더 줄어들어 중국 소비 회복 추이를 엿볼 수 있습니다.

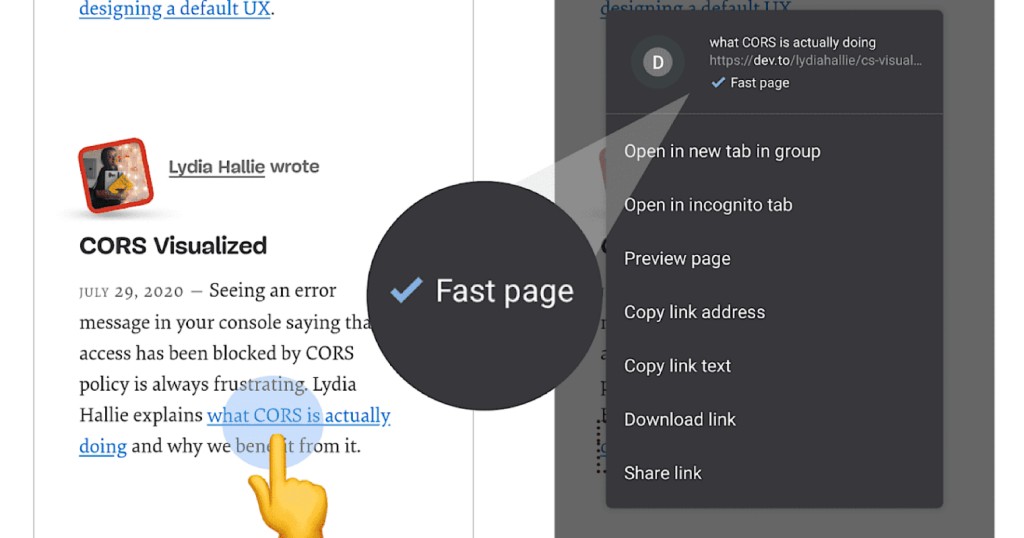

구글은 모바일 크롬에서는 모바일 사용자 경험을 강화하기 위해 크롬 85 버젼부터 속도가 빠른 웹사이트 및 웹 페이지에 ‘빠른 페이지(Fast Page”라는 인증 표시를 달아 사용자들이 더 많이 그 페이지를 선택할 수 있도록 하겠다고 밝혔습니다.

여기서는 구글이 추진하려는 모바일 크롬에서 “빠른 페이지”인증에 대해서 살펴보고, 더 나아가 사이트 운영자로서 어떤 대처를 해야할지 간단히 살펴보도록 하겠습니다터넷 사용자 경험 강화로 구글 비지니스 모델 경쟁력 강화

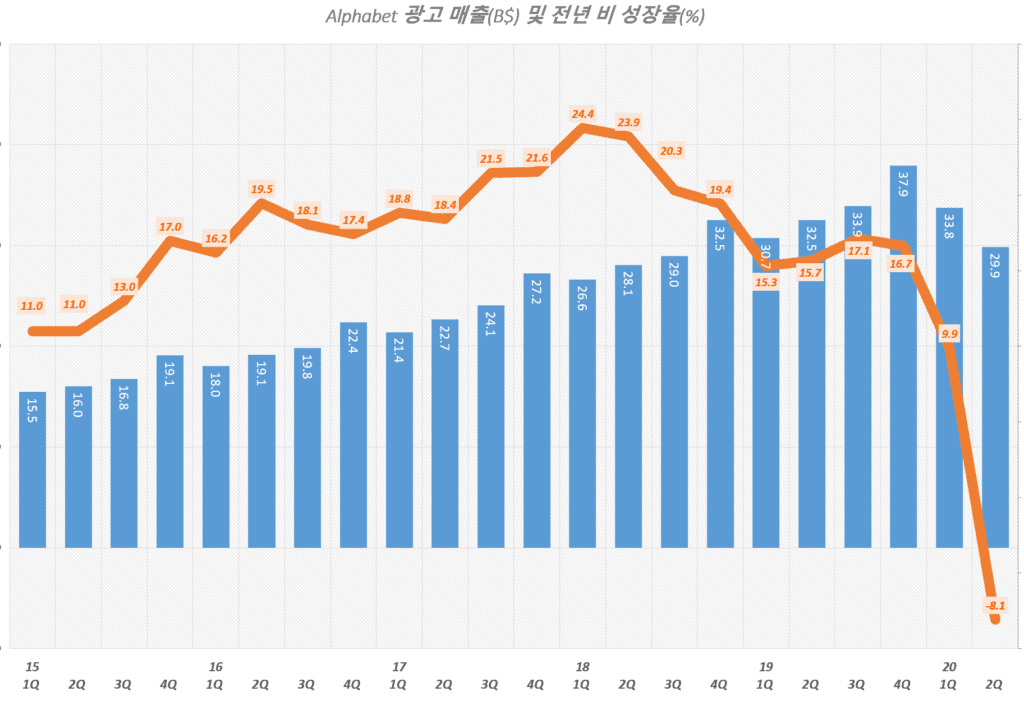

구일글의 가장 중요한 비지니스 모델은 인터넷에서 이루어지는 디지탈 광고입니다. 구글은 분기마다 300억 달러 이상의 광고 더매출을 올리고 있으며 이는 구글 매출에서 차지하는 비중이 한 때는 90%에 이르기도 했습니다. 뭐 지난 20년 2분기에는 광고 매출 감소 78% 수준까지 하락하긴 했습니다만..

디지탈 광고는 인스타그램과 같은 소셜미디어에서 이루어지는 광고, 아마존닷컴과 같은 쇼핑몰에서 이루어지는 광고 그리고 일반 인터넷 사용시 볼 수 있는 광고등으로 나누어 볼 수 있습니다.

이러한 광고 유형 중 구글이 주력하는 것은 일반 인터넷 사용 과정에서 이루어지는 광고를 주력으로 하고 있습니다. 소셜미디어 광고는 페이스북과 인스타그램을 가지고 있는 페이스북이 강세를 보이고 있고, 쇼핑 검색 광고는 아마존닷컴을 소유하고 있는 아마존이 강점을 가지고 있습니다.

광고 유현 중 구글은 일반 인터넷 사용중에 광고를 보여주어 매출을 올리기 때문에 일반 인터넷 사용 환경을 개선해 사람들이 더 많이 일반 인터넷을 사용하게 만든다면 구글 광고 비지니스에 도움이 될 수 있습니다.

구글 분기별 광고 매출 및 광고 매출 성장율 추이( ~ 2020년 2분기), Graph by Happist

그렇기 때문에 구글은 소셜 미디어나 쇼핑몰과 같은 특정 목적의 인터넷 사이트보다는 블로그와 같은 유용한 콘텐츠를 가진 일반 인터넷 사용 환경을 개선하는 프로젝트를 진행해왔습니다.

그러한 인터넷 사용 경험을 개선하는 가장 좋은 방법은 인터넷 사용 속도를 개선시키는 것인데요. 구글은 이를 위해 여러 가지 활동을 하고 있죠. 대표적으로 AMP라는 속도에 중점을 둔 모바일 전용 포맷을 들 수 잇습니다.

그리고 구글은 TTFB와 같은 속도관련 요소를 중시해 이를 구글 검색 순위에 반영하면서 사이트 운영자들이 인터넷 속도를 개선토록 유도하고 있습니다. 그리고 2021년부터는 사이트 속도를 조금 더 적극적으로 검색 순위에 반영하겠다는 계획을 밝히기도 했습니다.

모바일 크롬 “빠른 페이지” 인증

이러한 움직임과 더불어 최근 모바일 검색 시 사용자들이 ‘빠른 페이지’를 우선적으로 클릭할 수 있도록 검색 결과에서 ‘빠른 페이지’를 표시토록 하겠다고 밝혔습니다.

이는 모바일 크롬 84버젼이후부터 적용된다고 합니다. 아무래도 크롬 점유율이 가장 높기 때문에 다른 부라우저들도 이런 트렌드를 따라갈 가능성이 높습니다.

구글 크롬 85버젼부터 적용(현재 이 버젼은 개발 중으로 베타 버젼을 설치해 테스트할 수 있음)

구글에서 측정 시 일정 정도 빠른 속도가 나오는 사이트에는 ‘빠른 페이지(Fast Page)’ 인증

이 표시는 모바일 이용 중 링크를 길게 클릭하면 나오는 여러가지 여러가지 메뉴 중 최상단부에 Fast page 표시

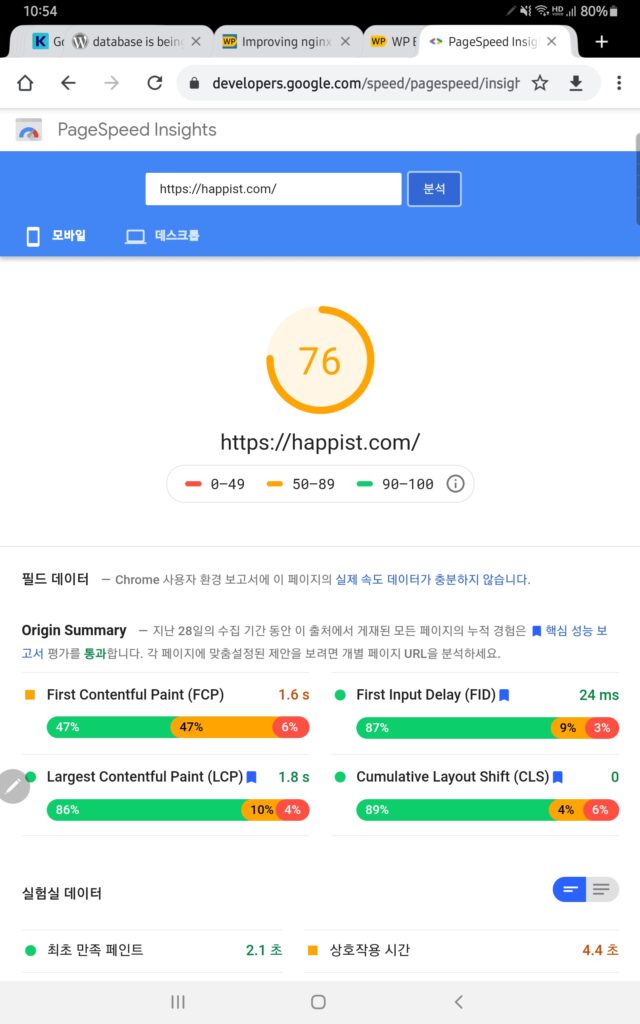

모바일 속도 개선을 위해서는 무엇을 개선해야 할까?

인터넷 트래픽에서 모바일이 차지하는 비중이 커지기 때문에 모바일 페이지 속도를 점점 더 중시하고 있는데요.

현재 구글에서 제공하는 모바일 및 데스크탑 스피드 측정 항목인 4가지 항목이 주요 고려 대상이 될 것이라고 합니다. 그러려면 모바일에서 구글 페이지 스피드 측정 시 그린 인증을 획득할 필요가 있을 것 같습니다.

First Contentful Paint(FCP) 스크롤없이 볼 수 있는 콘텐츠가 전부 로드되는 데 필요한 시간으로 사용자가 새 페이지를 요청한 순간부터 브라우저에서 스크롤없이 볼 수 있는 부분의 콘텐츠가 렌더링 될 때까지 걸리는 시간

First Input Delay(FID) 사용자가 페이지와 처음으로 상호 작용한 시간, 예를들어 릴크를 클릭하거나 버튼을 탭하거나 사용자 정의 자바스크립트 기반 컨트롤과 같은 이벤트 실핼 시 지연 시간을 의미 일반적으로 100ms 면 Good으로 평가

Largest Contentful Paint(LCP) 화면에서 볼 수 있는 가장 큰 이미지 또는 텍스트 블록의 렌더링 시간 일반적으로 2.5초 이내면 Good으로 평가

Cumulative Layout Shift(CLS) 페이지가 전체 로드되는 동안 예기치않게 발생하는 모든 개별 레이아웃 변동 이동 점수를 합한 것 일반적으로 0.1이하면 Good이라고 평가, 0.25이하는 개선 필요, 0.25이상은 Poor로 평가

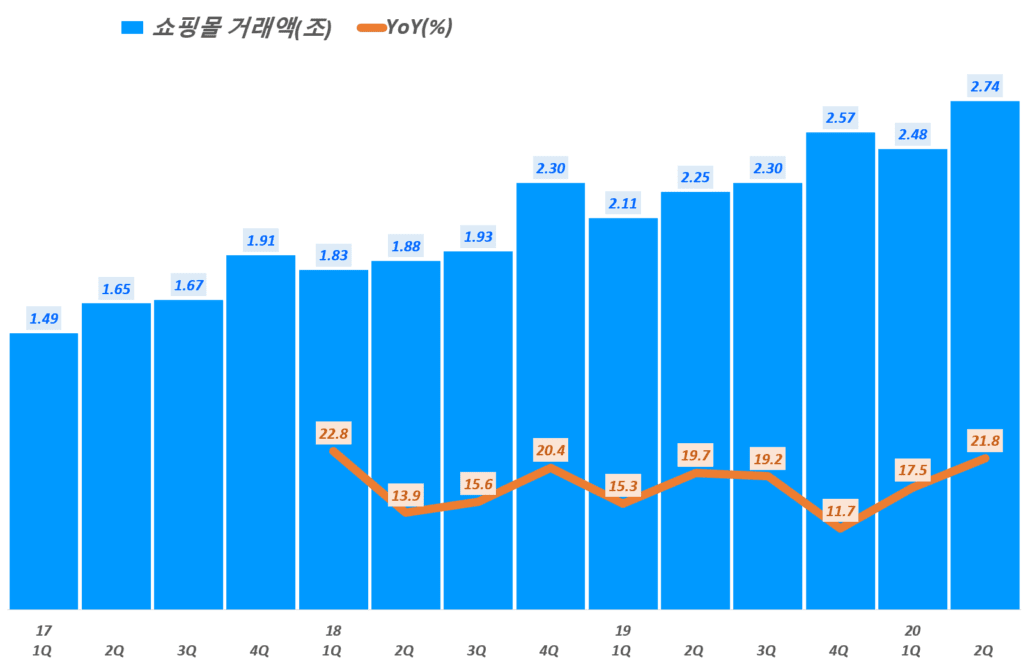

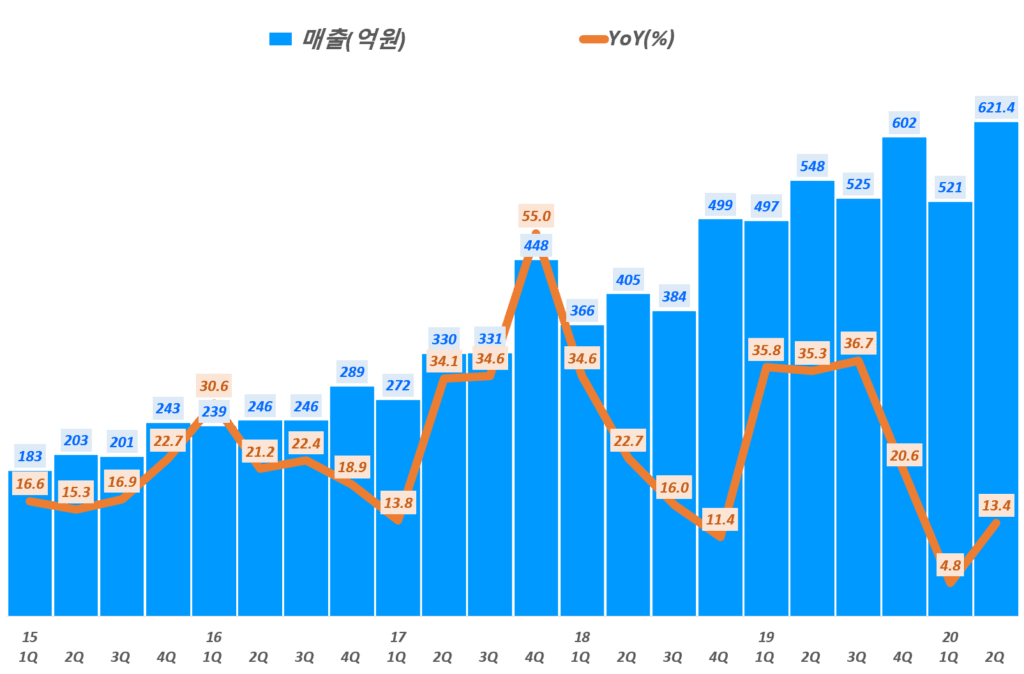

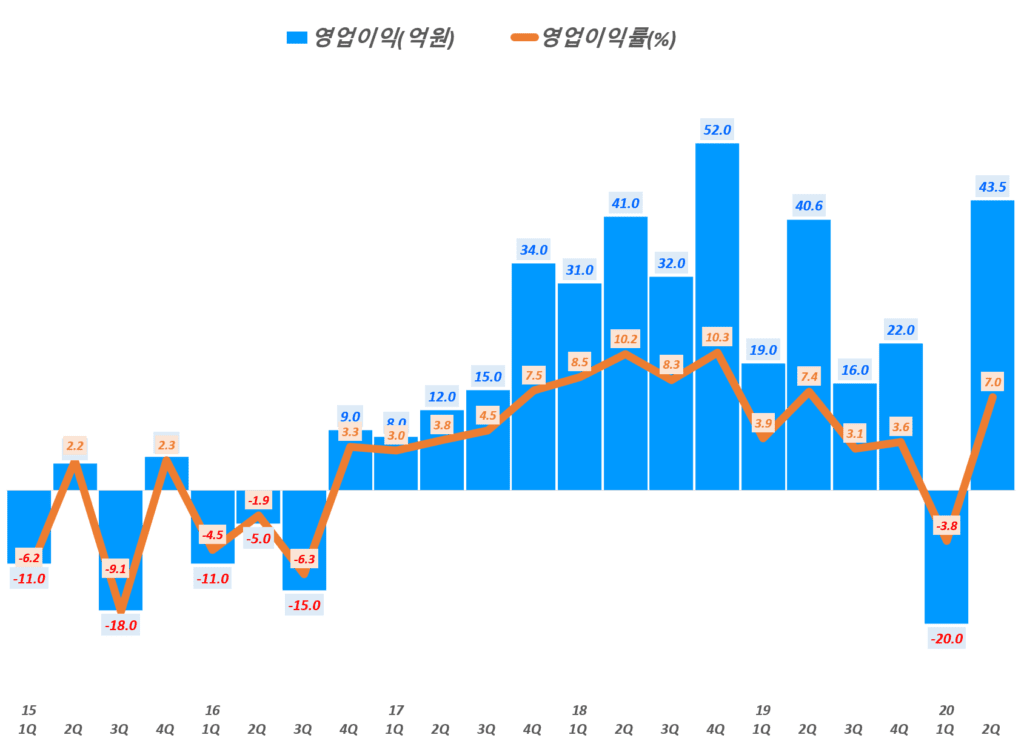

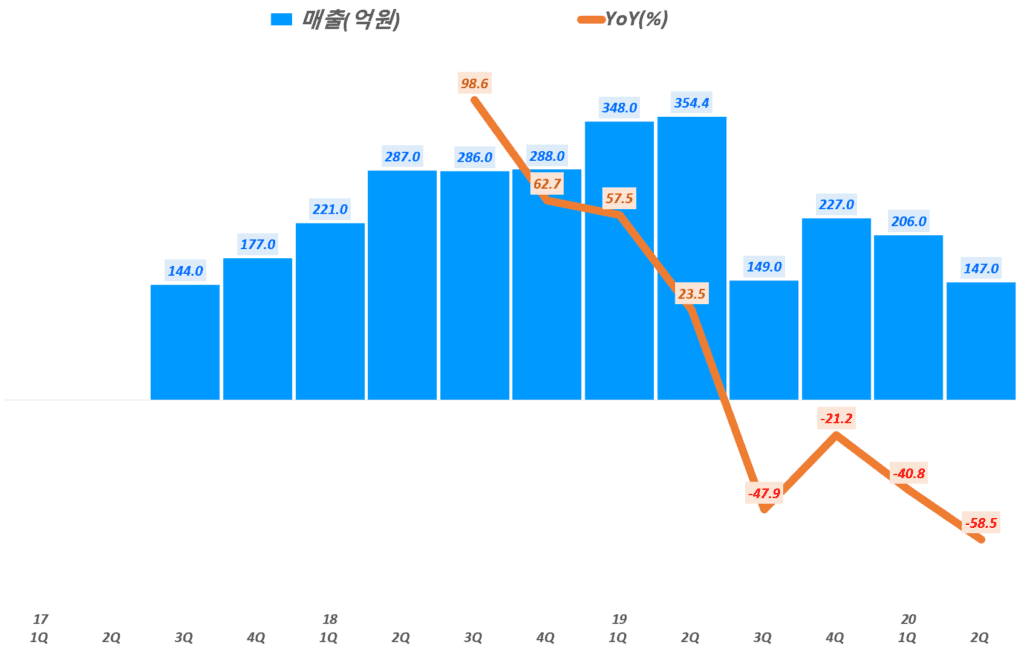

지난 8월 7일 발표된 카페24 실적을 매출 및 손익 중심으로 살펴봤습니다. 코로나 팬데믹으로 온라인 쇼핑이 증가하면서 관련 솔류션을 제공하는 카페24 매출 621억으로 전년 비 21.8% 성장하고, 영업이익 43.5억, 영업이익률 7%를 기록해 시장 기대를 충족하는 좋은 실적을 냈습니다.

2분기 쇼핑몰 거래액 2.74조로 전년 비 21.8% 성장 전분기와 비교해서도 10.5% 성장

2분기 매출 621.4억으로 전년 비 13.4% 증가하고 전 분기 비 19.3% 증가

2분기 영업익 43.5억, 영업이익률 7.0% 기록 영업이익은전년 비 7% 증가했고, 전 분기 영업이익 -20억 적자 비 크게 개선된 결과

2분기 순이익 39.6억, 순이익률 6.4% 기록, 이는 2019년이래 가장 좋은 순이익률 수준 임 그동안 투자 증가에 따라 순이익률이 지속적으로 하락했으나 점차 매출 및 판매 규모가 커짐에 따라 투자보다 영업이익이 증가하는 선순환되는 턴어라운드 가능성이 커지고 있음

")