20년 2분기 기업 실적들이 대부분 마무리되고 있습니다. 최근 발표된 갭(GAP) 실적을 통해서 의류업체 코로나 대응 전략을 간략히 살펴보겠습니다.

코로나 팬데믹이 전 세계를 휩쓴 지 벌써 많은 시간이 흘렀습니다. 그럼에도 불구하고 확실하게 코로나 팬데믹이 진정될 기미가 보이지 않는 것은 매우 안타까운 일입니다.

아무튼 코로나 팬데믹이후 기업들은 두번에 걸쳐 실적 발표들을 했습니다. 코로나 팬데믹이 오히려 기회가 되어 재도약의 기회가 된 기업들도 많이 있습니다. 그렇지만 기존 일반적인 기업들은 전반적인 수요 부족으로 큰 어려움을 겪었습니다.

코로나 팬데믹으로 어려움을 겪은 대표적인 분야는 항공, 여행 그리고 모빌리티 기업들이지만 패션과 같은 대면 만남 과정을 치장해주는 업종들도 엄청난 수요 감소로 어려움을 겪었습니다.

오늘은 이렇게 어려움을 겪는 의류업체 중 하나인 GAP의 최근에 발표한 20년 2분기 실적(20년 5월 ~7월)을 살펴보고 코로나가 이 패션 기업에 미치는 영향을 살펴보고 나아가 그들은 어떻게 코로나에 대응하고 있는지 살펴봤습니다.

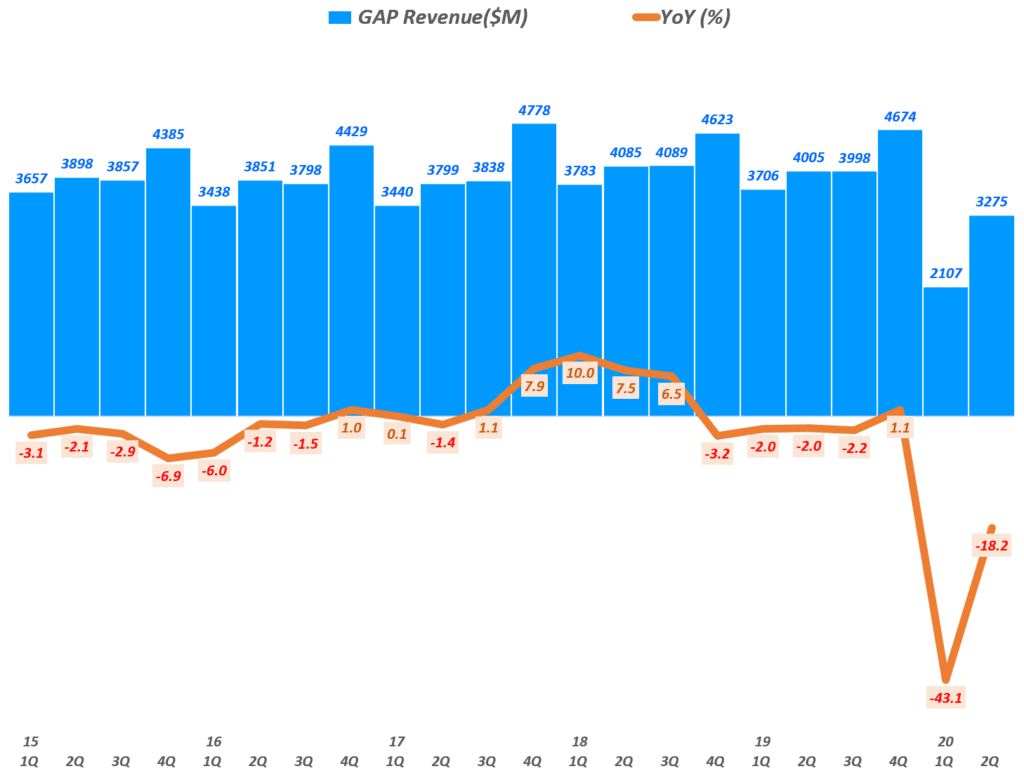

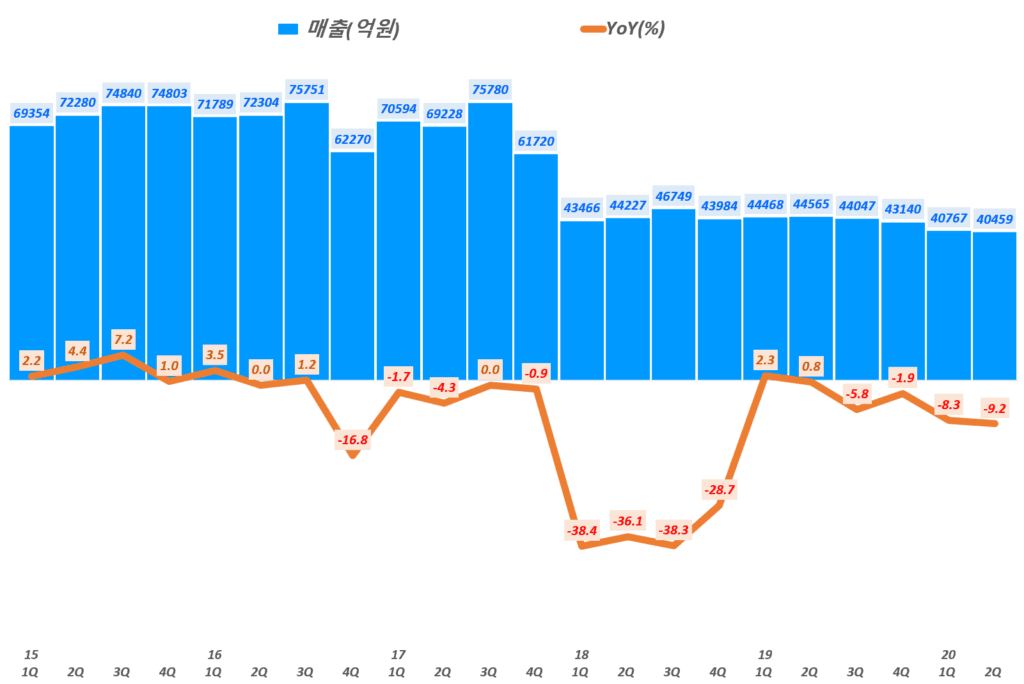

갭(Gap) 매출 감소 둔화, 1분기 -43.1% → -18.2%로 둔화

GAP의 2분기 실적에서 두드러진 것은 전 분기에 비해서 매출 감소 폭이 둔화되었고, 영업이익 등 이익이 전반적으로 개선되었다는 것입니다.

전반적으로 코로나 팬데믹으로 인한 충격에서 조금씩 벗어나고 있다는 것입니다. 아직 완벽하게 생존이 가능한 시기가 온 것은 아니지만 코로나가 조금씩 완화되고 그러는 가운데 경제 활동이 활발하게 이루어지면서 희망을 보여주고 있습니다.

2분기 갭 매출 32.75억 달러로 전년 비 -18.2% 감소

전 분기 갭 매출 21.1억 달러로 전년 비 -43.1% 감소에 비해서 감소폭이 크게 줄어 듬

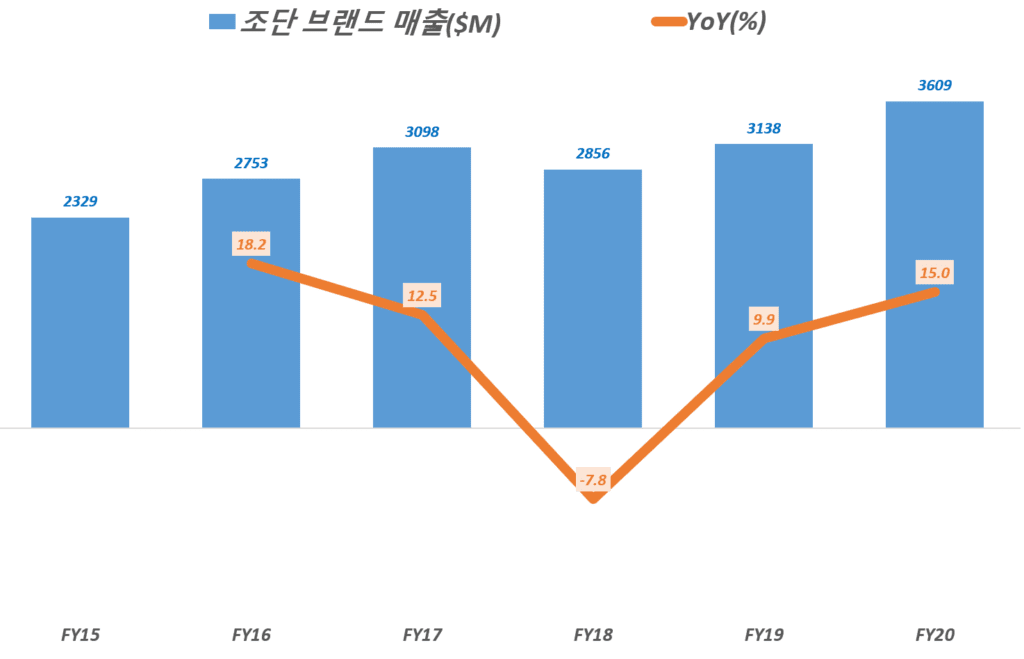

갭 실적, 분기별 갭 매출 및 전년 비 성장률( ~20년 2분기), GAP Inc. Querterly Revenue & YoY grworh rate(%), Graph by Happist

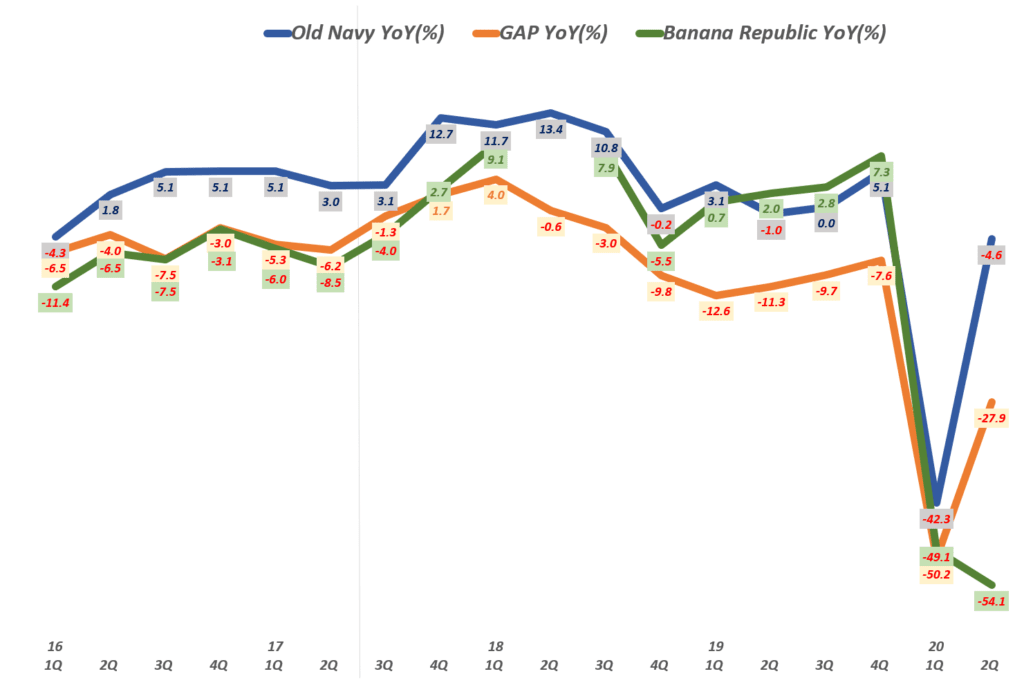

갭 브랜드별 매출 추이

갭(Gap Inc)는 회사 내 올드 네비(Old Navy), 갭(Gap), 바나나 리퍼블릭(Banana Republic), 애쓸레타(Athleta)과 같은 다양한 브랜드를 가지고 있습니다.

코로나 팬데믹 기간 중 이러한 브랜드들은 조금씩 다른 양상을 보이고 있는데요. 아무리 코로나 팬데믹이라고하드라도 트렌드에 어느 정도 부응하는 브랜드들은 빨리 침체에서 벗어나고 그렇지 못한 브랜드들은 여전히 침체를 계속하거나 오히려 침체가 더욱 더 가속화되는 모습을 보여주고 있습니다.

상대적으로 회복이 빠른 올드 네비(Old Navy)

얼마 전부터 GAP을 제치고 GAP Inc의 대표적인 브랜드로 떠오른 올드 네비(Old Navy)는 매출 18.8억 달러로 전년 비 -4.6% 매출이 감소했지만 전 분기 -42.3% 매출 감소에 비해서 빠른 속도로 회복하고 있는 모습을 보여 주었습니다.

전 분기 매출 10.4억 달러에 비해서 분기 매출은 무려 81% 증가한 셈입니다.

이러한 올드 네비(Old Navy)의 브랜드의 오프라인 매장 판매는 -36% 감소했지만 이커머스 판매는 무려 136% 증가해 어느 정도 오프라인 매장 판매 감소를 커버할 수 있었습니다.

올드 네비(Old Navy) 매출 18.8억 달러로 전년 비 -4.6% 감소 전 분기 매출 10.4억 달러에 비해 81% 증가

오프라인 매장 판매는 -36% 감소

이커머스 매출은 전년 비 136% 성장

여전히 부진한 갭(Gap)

한때 이 회사의 간판 브랜드였던 갭(Gap)은 브랜드 가치가 하락하면서 부진에서 쉽게 벗어나지 못하고 있습니다. 이번 코로나 팬데믹 기간 중에도 감소한 수요를 회복하지 못하고 있는 모습니다.

갭(Gap) 매출 7.8억 달러로 전년 비 -27.9% 감소 이는 전 분기 매출성장률 -50.2%에 비해서 개선된 수치이지만 연진히 깊은 감소에서 벗어나지는 못함

전 분기 갭(Gap) 매출 5.24억 달러에 비해서 49.4% 증가

오프라인 매장 판매는 -55% 감소, 오픈 매장을 기준으로 한 동일 매장 매출 성장률은 12% 증가

이커머스 판매 75% 증가

더 악화된 바나나 리퍼블릭(Banana Republic)

리퍼블릭(Banana Republic)은 2분기 매출감소률이 더욱 심해지면서 코로나 팬데믹 영향을 계속 깊게 받고 있습니다.

2분기 리퍼블릭(Banana Republic) 매출 2.83억 달러로 전년 비 -54.1% 감소

전 분기 매출 2.89억 달러에 비해 매출액 자체도 감소하고 성장률도 악화됨

오프라인 매장 판매 -71% 감소

이커머스 매출 26% 증가, 상대적으로 이커머스 판매도 다른 브랜드에 비해서 부진

오히려 성장한 애쓸레타(Athleta)

반면 애쓸레타(Athleta) 브랜드는 전년 비 매출이 성장하는 등 다른 브랜드에 비해서 양호한 성과를 보였습니다.

전년 비 6% 매출 성장

이커머스 매출 74% 성장

오프라인 매장 매출 -45% 감소, 오픈 매장을 기준으로 한 동일 매장 매출 성장률은 19% 증가

갭(GAP) 실적, 분기별 갭(ㅎ몌) 브랜드별 매출 및 전년 비 성장률( ~20년 2분기), GAP Inc. Querterly Revenue Per Brands & YoY grworh rate(%), Graph by Happist

갭 영업이익 개선

20년 2분기 총매출이익률은 35.1%로 전년 비 -3.8%p 감소했습니다.

이는 이커머스 매출 증가에 따라 배송 비용등이 증가했기 때문으로 분석하고 있습니다. 일반적으로 매장이 문을 닫았기 때문에 매장 운영 비용이 감소하므로 이커머스 매출 증가가 비용 증가로 이어지지는 않을 수 있습니다.

그러나 갭은 코로나 팬데믹 대응을 위해 오프라인 매장 문을 닫을 동안에도 이커머스를 위한 풀필먼트 기지로 활용해 이커머스 매출 극대화를 추진한 결과 총비용은 증가한 결과를 나았습니다.

2분기 갭 영업이익은 0.73억 달러로 전년 동기 2.82억 달러 비 급격히 감소했습니다. 그러나 이전 두 분기동안 심각한 영업적자를 면치 못한 상황에서 흑자 전환은 그 나름대로 의미가 있어 보입니다.

갭 실적, 분기별 갭 영업이익 및 영업이익률 추이( ~20년 2분기), GAP Inc. Querterly Operating Income & Operating Income margin(%), Graph by Happist

마치며 – 이커머스 집중으로 매출 감소 최소화

코로나 팬데믹을 맞아 의류업체인 갭은 극심한 수요 부진 및 오프라인 매장 폐쇄와 트래픽 감소에 대응하고자 (다른 회사들이 대부분 그러하듯이) 이커머스에 사활을 걸었습니다.

오프라인 매장을 풀필먼트 센터로 만들어 빠르게 고객 주문에 대응하는 시스템을 만들었습니다.

또한 마스크와 같은 코로나 팬데믹 대응 상품의 원활한 공급과 판매를 위한 GAP B2B potal 사이트를 개설하고 적극적으로 이커머스를 통한 B2B 판매를 확대했습니다.

의류업체 갭에서 판매중인 마스크, Face Mask by Gap, Image from Gap

이에 따라 Gap은 코로나 팬데믹으로 오프라인 매장 판매가 급감했지만 이커머스 판매 급증 덕분에 매출 감소를 최소화할 수 있었습니다.

그동안 분기별 실적이 발표될 때마다 베스트바이 실적을 분석했지만, 당기 실적 분석에 그쳐 이전 분기 실적 분석도 같이 살펴볼 수 있느면 좋겠다는 의견에 따라 이 페이지에서는 분기별 베스트바이 실적, 향후 베스트바이 전망 그리고 증권가들이 제시하는 베스트바이 주가 전망 등을 다양한 요소를 정리, 업데이트 하고자 합니다.

기본적으로 분기별 베스트바이 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다.

베스트바이 주식 추천 지수 및 베스트바이 주가 목표

우선 베스트바이 주가 취이 차트를 보시죠

아래 베스트바이 주가 차트는 IE등 일부 레거시 브라우저에서는 보이지 않으니 크롬과 같은 모던 브라우저를 사용해 주세요.

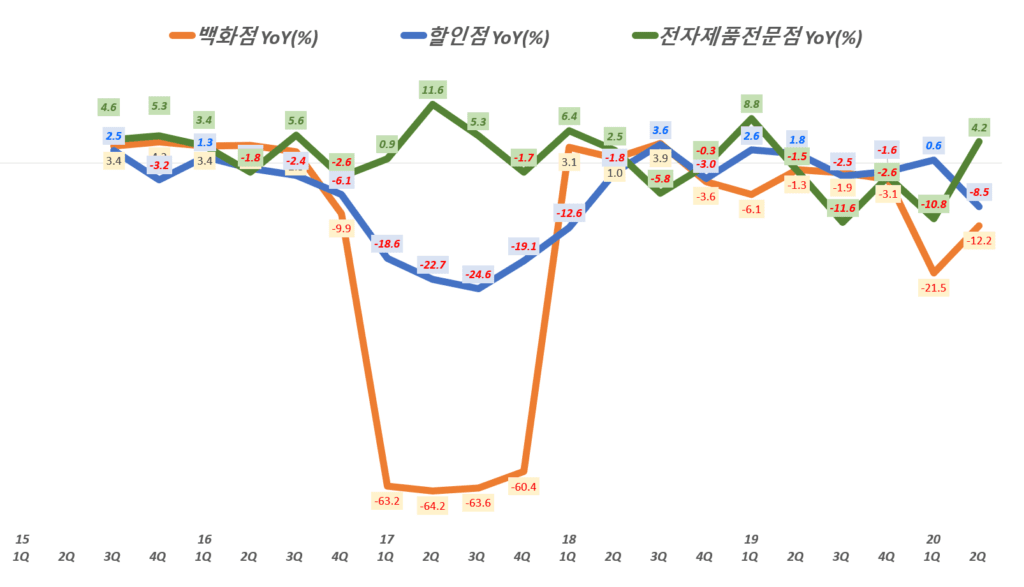

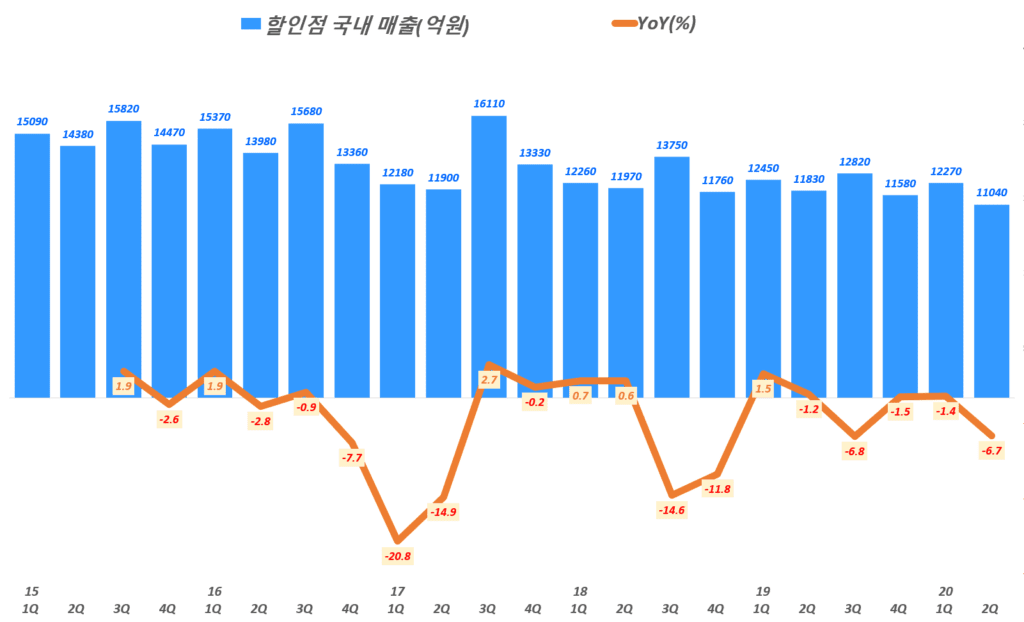

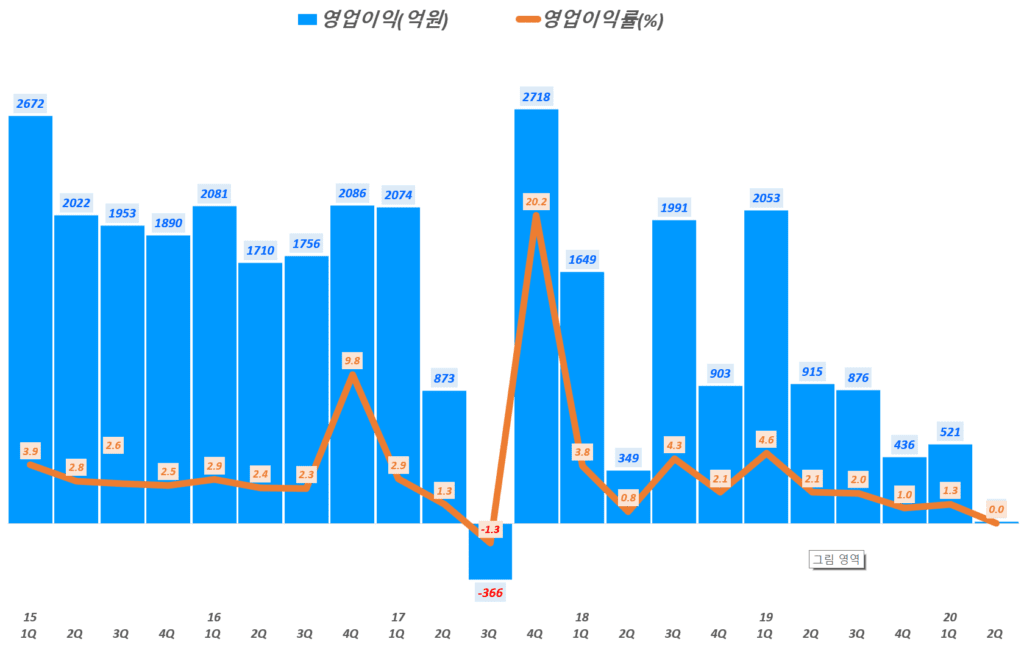

분기별 미국 유통업체별 이커머스 증가율 추이. Quarterly US retailer’s eCommerce growth(%), Graph by Happist

크게 좋아진 베스트바이 이익 지표

시장 기대를 넘는 매출 성장세를 이어가는 가운데 매출총이익율, 영업이익률 및 순이익률 등 이익 지표는 시장 기대를 넘어 크게 개선되었습니다.

2분기 영업이익 40.35 증가 및 순이익 705% 증가하면서, 주당 순이익도 전년비 74% 증가했습니다.

2분기 매출총이익 28.1억 달러, 매출총이익률 23.7%로 전년비 23.8% 증가 이는 매출 비용이 90.4억 달러로 전년비 18.3% 증가에 그쳐 상대적으로 매출총이익률이 높아짐

2분기 영업이익 7.9억 달러, 영업이익률 6.7%로 전년비 40.3% 증가 지역별로 미국 영업이익은 큰폭으로 증가했으나, 인터내셔널은 감소함 . 미국 영업이익 7.6억 달러, 영업이익률 6.9%로 전년비 44.5% 증가 . 인터내셔널 영업이익 480만 달러로 전년비 9.1% 감소

2분기 순이익 7.3억 달러, 순이익률 6.25로 전년비 70% 증가

따라 2분기 주당 순이익(EPS) 2.9달러(Non GAAP 기준 3.0달러)로 3.48달러로 전년비 74% 증가 . 이는 시장 예측치(Refinitiv 설문 조사 결과) 1.85달러를 크게 상회함

분기별 베스트바이 영업이익 추이

베스트바이 실적, 분기별 베스트바이 영업이익 추이( ~ 21년 2분기), BBY Operating Income & Operating Income margin(%), Graph by Happist

분기별 베스트바이 순이익 추이

베스트바이 실적, 분기별 베스트바이 순이익 추이( ~ 21년 2분기), BBY Net Income & Net margin(%), Graph by Happist

20년 4분기 베스트바이 실적 분석

전자제품 전문점 베스트바이는 시장 기대치를 상회하는 20년 4분기 실적을 발표했지만, 코로나 팬데믹 상황에 어느 정도 안정화되면서 매출 성장이 둔화될 것이라는 지적에 따라 베스트바이 주가는 부정적으로 작용하고 있습니다.

또한 베스트바이는 2021년에는 판매 성장율이 더욱 낮아질 것이며, 베스트바이 동일 매장 매출이 마이너스 2%에서 플러스 1% 내 범위로 다소 부정적으로 전망했습니다.

이러한 부정적인 전망은 코로나19 백신 접종이 빠르게 진행됨에 따라 소비자들의 소비가 여행과 외식과 같은 부분으로 이동할 가능성에서 기인합니다.

Executive summary

4분기 베스트바이 매출 169억 달러로 전년 동기 비 11.5% 증가 이는 시장 예측치(Refinitiv 설문 조사 결과) 172.3억 달러에 다소 미치지 못하는 수준

동일 매장 매출 증가율은 12.6%로 시장 예측치 14.7%보다 낮은 수준 기록 이러한 4분기 동일 매장 매출 증가율은 지난 3분기 23%에서 크게 낮아진 수준 물론 이는 팬메믹 이전의 5%이하 매우 낮은 수준에 비해서는 굉장히 높은 수준

전자제품 전문점 베스트바이는 패데믹으로 인한 재택근무나 원격교육 등으로 컴퓨터, 태블릿 등 전자제품 수요가 크기 증가함에 따라 베스트바이 매출도 크게 늘었으나. 폭풍 수요 증가 후 다소 진정되면서 상승폭이 둔화되고 있음

베스트바이 온라인쇼핑 증가율 89.3%로 다른 유통들과 비교해서 떨어지지 않는 수준이지만 1분기 155%, 2분기 2425 그리고 3분기 174%에 비해서는 크게 낮아진 것 . 급격한 온라인쇼핑 매출 증가로 온라인쇼핑 매출은 베스트바이 미국 매출의 40%를 차지할 것으로 추정 . 오프라인 매장 판매보다는 온라인 판매 급증으로 베스트바이 임직원 수는 지난 해 123,000명에서 102,000명으로 17%(21,000명) 감소

전자제품 전문점 베스트바이는 패데믹으로 인한 재택근무나 원격교육 등으로 컴퓨터, 태블릿 등 전자제품 수요가 크기 증가함에 따라 베스트바이 매출도 크게 늘었으나. 폭풍 수요 증가 후 다소 진정되면서 상승폭이 둔화되고 있음

매출총이익 35.4억 달러, 매출총이익율 20.9%로 전년 동기 비 9.5% 증가 매출 증가에 비해 매출총이익 증가가 낮은 이유는 매출 비용이 12% 상승해 상대적으로 높았기 때문

4분기 영업이익 10.3억 달러, 영업이익율 6.1%로 전년 동기 비 6.8% 증가 마찬가지로 매출성장률 보다는 낮은 수준

4분기 순이익 8.2억 달러, 순이익율 4.8%로 전년 동기 비 9.5% 증가

따라 4분기 주당 순이익(EPS) 3.48달러로 시장 예측치(Refinitiv 설문 조사 결과) 3.45달러를 소폭 상회

코로나 팬데믹 지속으로 다음 분기 실적 가이드 제시하지 않지만 아래와 같은 전망치 제시 . 회계년도 2022년에 -2% ~ +1% 사이의 동일 매장 매출 증가 . 전체 매출 중에서 온라인쇼핑 매충 비중 40% 예상 . 회계년도 2022년 GAAP 매출총이익율은 전년도 22.4% 보다는 낮을 것 . 7.5억 달러 ~ 8.5억 달러 자본 지출 예상

4분기 매출 169억 달러, 11.5% 증가

전자제품 전문점 베스트바이 4분기 매출 169억 달러로 전년 동기 비 11.5% 증가했습니다. 하지만 Refinitiv 설문 조사 결과를 집계한 시장 예측치 172.3억 달러에 비해서는 다소 낮은 수준입니다.

이를 전 분기와 비교하면 43% 증가한 것이지만 계절적 수요가 다르기 때문에 비교 의미는 매우 제한적으로 보인다.

전자제품 전문점 베스트바이는 패데믹으로 인한 재택근무나 원격교육 등으로 컴퓨터, 태블릿 등 전자제품 수요가 크기 증가함에 따라 베스트바이 매출도 크게 늘었으나. 폭풍 수요 증가 후 다소 진정되면서 상승폭이 둔화되고 있다는 평가입니다.

미국 시장 기준 가전 제품(Appliances) 판매가 36% 증가했고, 엔터테인먼트 기기 31.4% 증가했으나 소비자 전자기기는 -1.3% 역성장했고 서비스도 16.4%로 상대적으로 낮은 성장을 보였습니다.

베스트바이 실적, 분기별 베스트바이 매출 및 전년 비 성장률 추이( ~ 20년 4분기), BBY Revenue & YoY growth rate(%), Graph by Happist

동일 매장 매출 증가율 12.6%로 높은 수준이나 전 분기에 비해 크게 하락

이번 4분기 베스트바이 동일 매장 매출 증가율은 12.6%로 월스트리트 시장 예측치 14.7%보다 낮은 수준 기록햇습니다. 이러한 이러한 4분기 동일 매장 매출 증가율은 지난 3분기 23%에서 크게 낮아진 수준으로 높아진 시장 기대를 충족하지 못한 것이죠.

하지만 이번 증가율 12.6%는 코로나 팬데믹 이전의 5%에 한참 못 미지는 성자율을 보였던 것에 비하면 굉장히 높은 수준이라고 할 수 있습니다.

베스트바이 실적, 분기별 베스트바이 동일 매장 매출 증가율 추이( ~ 20년 4분기), BBY Enterprise comparable sales % change, Graph by Happist

온라인쇼핑 급성장, 비중 40% 육박

4분기 베스트바이 온라인쇼핑 성장율은 89.3%를 기록해 여전히 높은 수준을 기록했습니다. 하지만 이전 분기에 비해서 크게 낮아진 수준입니다.

베스트바이 온라인쇼핑 증가율 89.3%로 다른 유통들과 비교해서 떨어지지 않는 수준이지만 1분기 155%, 2분기 2425 그리고 3분기 174%에 비해서는 크게 낮아진 것

급격한 온라인쇼핑 매출 증가로 온라인쇼핑 매출은 베스트바이 미국 매출의 40%를 차지할 것으로 추정

오프라인 매장 판매보다는 온라인 판매 급증으로 베스트바이 임직원 수는 지난 해 123,000명에서 102,000명으로 17%(21,000명) 감소

베스트바이 실적, 분기별 베스트바이 이커머스 매출 성장률 추이( ~ 20년 4분기), BBY ecommerce growth rate(%), Graph by Happist

시장 기대이상의 이익 지표

매출 및 매출 성장율은 시장 기대에 미치지는 못했지만 이익 지표는 시장 기대 이상으로 좋은 실적을 거두었습니다.

이는 매출 증가도 기여하겠지만 온라인 판매 급증으로 베스트바이 임직원 수는 지난 해 123,000명에서 102,000명으로 17%(21,000명) 감소하면서 관련 비용 등이 효율화 된 것도 한 요인으로 보입니다.

매출총이익 35.4억 달러, 매출총이익율 20.9%로 전년 동기 비 9.5% 증가 매출 증가에 비해 매출총이익 증가가 낮은 이유는 매출 비용이 12% 상승해 상대적으로 높았기 때문

4분기 영업이익 10.3억 달러, 영업이익율 6.1%로 전년 동기 비 6.8% 증가 마찬가지로 매출성장률 보다는 낮은 수준

4분기 순이익 8.2억 달러, 순이익율 4.8%로 전년 동기 비 9.5% 증가

따라 4분기 주당 순이익(EPS) 3.48달러로 시장 예측치(Refinitiv 설문 조사 결과) 3.45달러를 소폭 상회

베스트바이 실적, 분기별 영업이익 및 영업이익률 추이( ~ 20년 4분기), BBY Operating Income & Operating Income margin(%), Graph by Happist

20년 2분기 베스트바이 실적 분석 및 베스트바이 주가 분석

전자제품 전문점으로 유명한 베스트바이(Best Buy)는 어떻게 이 코로나 팬데믹을 이기고 있을까요? 최근 공개된 20년 2분기(회계년도로는 21년 1분기) 베스트바이 실적을 토대로 베스트바이 코로나 극복 방안을 살펴봅니다.

코로나 팬데믹으로 다들 실적에 대한 기대를 하지 않았지만 베스트바이 CEO Corie Barry는 예상외로 빼어난 2분기 실적에 들떠 아래와 같이 자랑스러워 하고 있습니다.

“오늘 날 우리는 전례 없이 어려운 시기에 뛰어난 분기 실적을 거두었습니다.

우리는 우리 제품과 서비스에 대한 고객들의 요구를 확인하고, 이에 대응한 놀랄만큼 뛰어난 실행력을 자랑스럽게 생각합니다.

그러나 우리는 사람들이 계속 고통 받고 있다는 사실을 잊지 않고 있으며, 코로나19로 누군가를 잃거나 재정적인 어려움을 받는 모든 사람들에게 진심 어린 위로를 전합니다.”

또한 그는 최근에 들어 매출이 급성장하고 있다면서 3분기 매출 전망을 긍정적으로 언급했습니다.

” 우리 베스트바이 매장을 이번 분기 내 6주동안만 열었음에도 불구하고 매출은 4% 가까이 늘었습니다. 컴퓨터, 가전 제품, 태블릿과 같이 가정에서 일하고, 배우고, 커뮤니케이션하고 요리하는 데 도움이 되는 제품들이 이러한 성장의 원동력이었습니다.”

“이번 분기 마지막 7주동안판매가 16% 늘었고,이러한 강세는 8월에도 계속되고 있습니다. 3분기 첫 3주동안 매출이 약 20% 증가했습니다.”

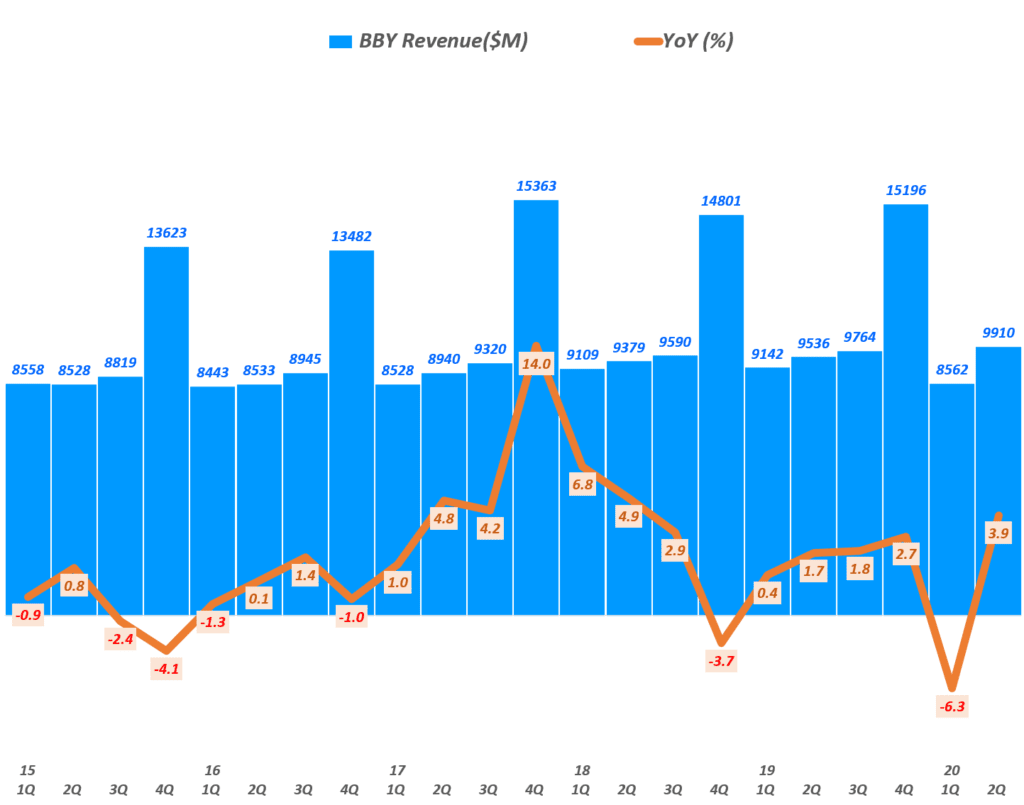

베스트바이 매출 99억 달러로 3.9% 성장

이번 분기동안 베스트바이 매출 99.1억 달러로 전년 비3.9% 성장했습니다. 전 분기 85.6억 달러에 비해서는 무려 15.7% 증가했습니다.

베스트바이 실적, 분기별 베스트바이 매출 및 전년 비 성장률 추이( ~ 20년 2분기), BBY Revenue & YoY growth rate(%), Graph by Happist

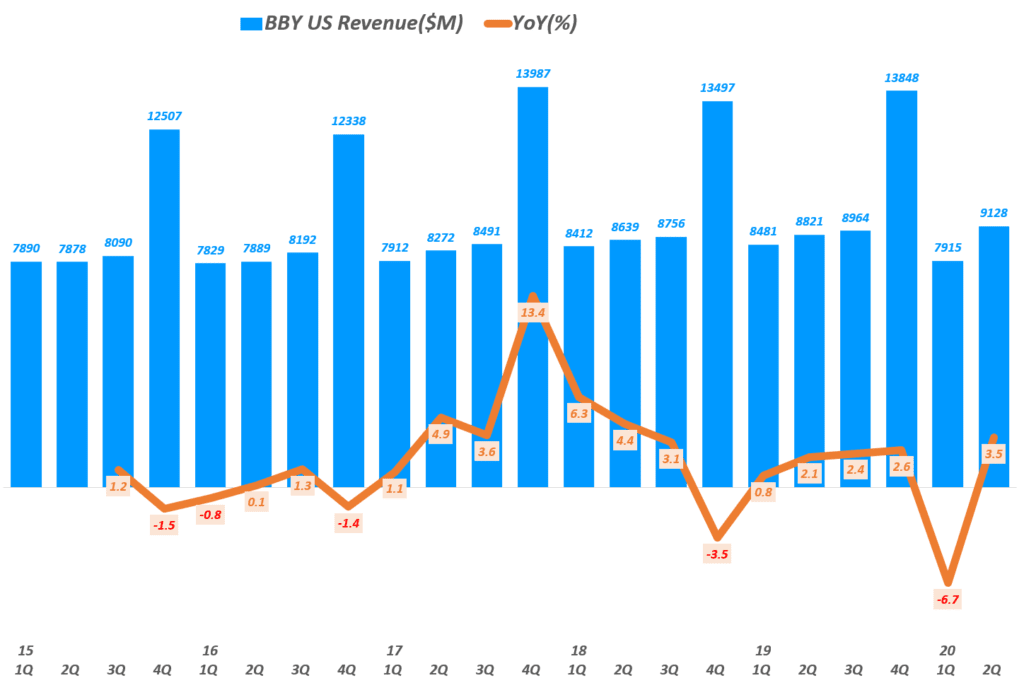

베스트바이 미국 매출

이러한 베스트바이 매출 증가는 주로 미국 내 매출 증가에 힘입은 바 큽니다. 베스트바이 미국 매출 91.3억 달러로 전년 비 3.5% 증가했고 전 분기 79.2억 달러에 비해서도 15.3% 성장했습니다.

미국을 제외한 인터내셔널 부분에서는 매출 7.82억 달러로 전년 비 7.9% 성장했고 전 분기 비 9.4% 증가했습니다.

베스트바이 실적, 분기별 베스트바이 미국 매출 및 전년 비 성장률 추이( ~ 20년 2분기), BBY US Revenue & YoY growth rate(%), Graph by Happist

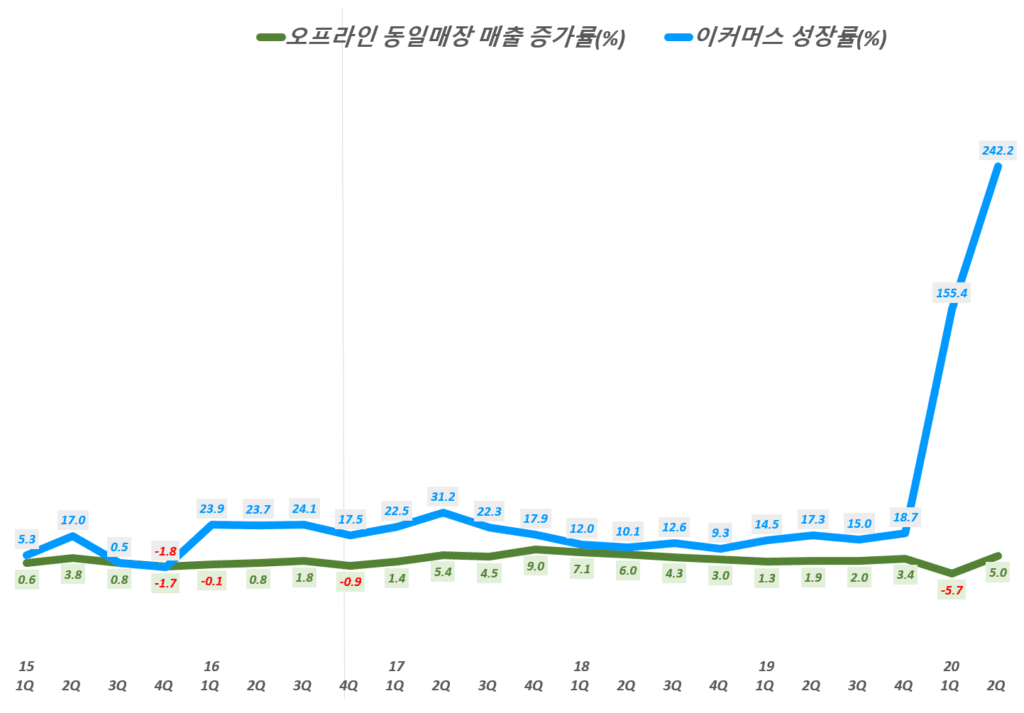

이커머스 243% 증가, 베스트바이 성장을 견인

이번 코로나 팬대믹동안 베스트바이 이커머스는 전년 비 242.2% 증가하면서 베스트바이 매출 성장을 견인했습니다.

참고로 이번 분기 동일 매장 매출 성장률은 5%로 평소보다 높아졌지만 이커머스 성장률에 비할 바는 못되었습니다.

이번 분기동안 베스트바이 미국 이커머스 매출은 48.5억 달러로 전년 비 242.2% 증가했습니다. 이는 전년 동기 이커머스 성장률 17.3%를 크게 뛰어 넘는 수준이며, 전 분기 이커머스 성장률 155.4%를 훨씬 더 능가하는 수준입니다.

또한 이커머스 매출은 전체 매출의 53%에 달할 정도로 높은 비중으로 베스트바이 성장을 이끌었습니다.

베스트바이 실적, 분기별 베스트바이 이커머스 매출 성장률 추이( ~ 20년 2분기), BBY ecommerce growth rate(%), Graph by Happist

베스트바이 영업이익 5.7억 달러, 영업이익률 5.7%

이번 분기 베스트바이 영업이익 5.68억 달러로 전년 비 81.5% 증가했습니다. 영업이익률은 5.7%로 전년 동기 -6.6%에 비해서 크게 개선되면서 흑자 전환했고, 전 분기 영업이익률 2.7%에 비해서도 3%p 높아졌습니다.

이번 분기 베스트바이 영업이익률이 크게 개선된 이유를 베스트바이는 아래와 같이 설명하고 있습니다.

매장 폐쇄에 따라 매장 직원 급여 비용 감소

광고 비용 감소

코로나 팬데믹으로 2분기 성과에 대한 단기 인센티브가 발생하지 않았기 때문에 인센티브 비용 감소

의료 청구 비용 감소

베스트바이 실적, 분기별 영업이익 및 영업이익률 추이( ~ 20년 2분기), BBY Operating Income & Operating Income margin(%), Graph by Happist

베스트바이 코로나 대응

코로나 팬데믹에 대응하고자 베스트바이는 다음과 같응 전략으로 대응했습니다.

도로변 픽업 서비스(curbside pickup)

베스트바이 매장이 문을 닫았기 때문에 베스트바이는 온라인으로 주문한 고객들이 쉽고 빠르게 주문한 상품을 받을 수 있도록 여러가지 아이디어를 실행에 옮겼는데요.

그 중 하나가 도로변 픽업 서비스(curbside pickup)입니다. 이는 고객이 베스트바이 홈페이지에서 제품 구입 후 인근 베스트바이 매장에 도착해 주차 위치를 알려주면 베스트바이 직원이 주차 장소까지 주문 상품을 배달애 주는 서비스 입니다.

고객이 베스트바이 홈페이지에서 상품 구매

근처 베스트바이 매장을 방문

앱으로 베스트바이 주차장 내 주차 위치를 알림

베스트바이 매장 직원이 주문한 상품을 주차장으로 전달

코로나 팬데믹동안 베스트바이 도로변 픽업 서비스(Curbside Pickup), Image by BOB BRAWDY TRI-CITY HERALD FILE

이러한

베스트바이 가상 인홈 상담서비스(virtual In-Home Consultations)

코로나 팬데믹으로 대면 접촉이 금지되기 때문에 대형 가전에 대한 설치서비스는 중단될 수 밖에 없습니다.

어쩔 수 없이 고객 집 앞까지만 배송하는 것으로 접촉을 최소화했습니다. 그 대신 대면 서비스를 대신할 온라인 가전 배치 서비스를 시작했습니다.

베스트바이 가상 인홈 상담서비스(virtual In-Home Consultations)라고 불리우는 이 서비스는 채팅과 영상을 통해서 고객 가정 내 가전제품, 스마트홈, 제품 고장 상담등을 진행해 대면 접촉이 어려움 상황을 최대한 극복하려고 노력했습니다.

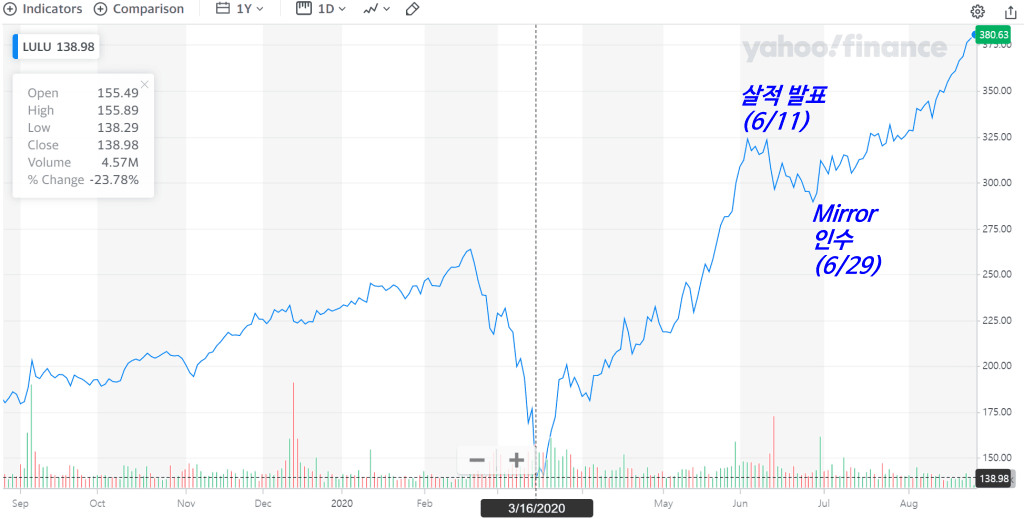

주식 시장은 때로는 이성적으로 보이기도 하지만 때로는 이해할 수 없는 무모한 열망에 압도당하는 곳이기도 한 것 같습니다. 코로나로 매장이 모두 문을 닫고 매출이 급감함에도 불구하고 미래에 대한 기대로 급등하는 사례도 무수히 볼 수 있습니다.

오늘 이야기하는 프리미엄 요가복 회사로도 유명한 룰루레몬도 이와 유사한 경우입니다.

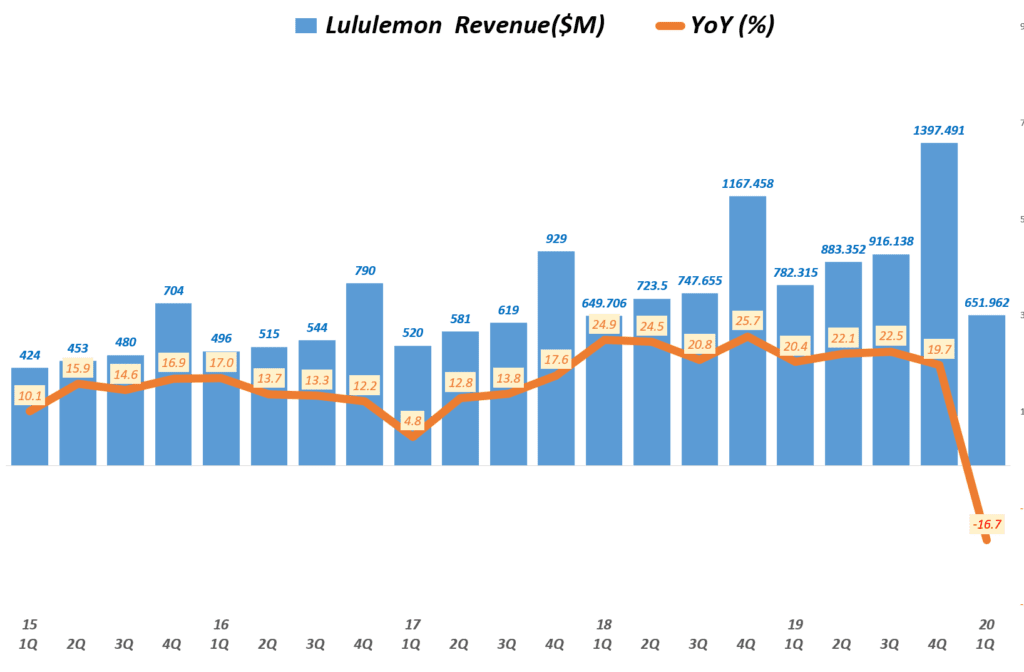

룰루레몬은 이번 코로나 팬데믹으로 전 세계 489개 매장 중 194개 매장이 문을 닫아야만 했습니다.

그러한 결과 룰루레몬 1분기(2월 ~ 4월) 매출은 전년 비 -16.7% 하락을 면치 못했습니다. 평소 룰루레몬 매출은 20%이상 성장을 지속하고 있었기에 평소에 비해 최대 -40%까지 감소한 것이라고 할 수 있습니다.

룰루레몬 실적, 분기별 룰루레몬 매출 및 전년 비 성장률 추이( ~ 20년 1분기), Lululemon Revenue & YoY growth rate(%), Graph by Happist

그럼에도 불구하고 룰루레몬 주가는 급등하고 있습니다. 코로나 팬데믹이 유럽, 미국 등으로 확산되기 시작할 때 룰루레몬 주가도 $263에서 $138.98까지 하락하죠.

그러나 그 이후 주가는 상승으로 전환 후 상승에 상승을 거듭해 코로나 팬데믹 이전보다도 훨씬 더 높은 수준으로 올랐습니다.

그러나 6/11 분기 실적은 다시 한번 코로나 팬데믹을 환기시키면서 하락 전환합니다. 그러나 6월 말 Mirror 인수 발표 후 다시 재차 상승하기 시작하죠. 결국 8월 26일 현재 $380에 이르렀습니다. 코로나 팬데믹으로 인한 주가 저점에서 무려 175% 상승한 것입니다

룰루레몬 주가 추이, 분기 실적 발표 후 하락하다 6월 말 Mirror 인수 발표 후 재상승 시작

룰루레몬의 주가 추이는 당장의 실적보다는 미래 성장성을 보고 주가가 상승하는 전형적인 모습을 보여주고 있습니다.

주가는 현재를 반영하기 보다는 최소 6개월이후 미래를 반영하기 때문에 현재의 실적보다는 향후 기업 가치가 얼마나 높아질 수 있는지, 미래 가치를 높이기 위해서 어떤 투자를 하고 있는지 또는 현재 시장 지위를 지킬 수 있는 경제적 해자가 얼마나 튼튼한지 등이 훨씬 더 중요하다고 할 수 있습니다.

코로나 팬데믹 기간 中 룰루레몬 실적은 긍정적일 수도..

코로나 팬데믹 동안 룰루레몬 매출은 대부분 매장이 문을 닫고 오프라인 활동이 급감하면서 전년 비 -16.7% 감소했습니다.

그러나 이러한 감소는 다른 리테일 업체에 비해서는 양호한 편이라고도 할 수 있습니다. 일전에 소개한 나이키는 이번 분기에 전년 비 무려 -38% 감소했고, 아디다스도 전년 비 -35% 감소했을 정도로 대부분 이테일 업체들이 극심한 매출 감소를 겪었습니다.

이에 비하면 룰루레몬 매출 감소는 상당히 양호한 편이라고 할 수 있습니다.

나이키 매출 -38% 감소

아디다스 매출 -35% 감소

리복 매출 전년 비 -42% 감소

룰루레몬 매출 전년 비 -16.7% 감소

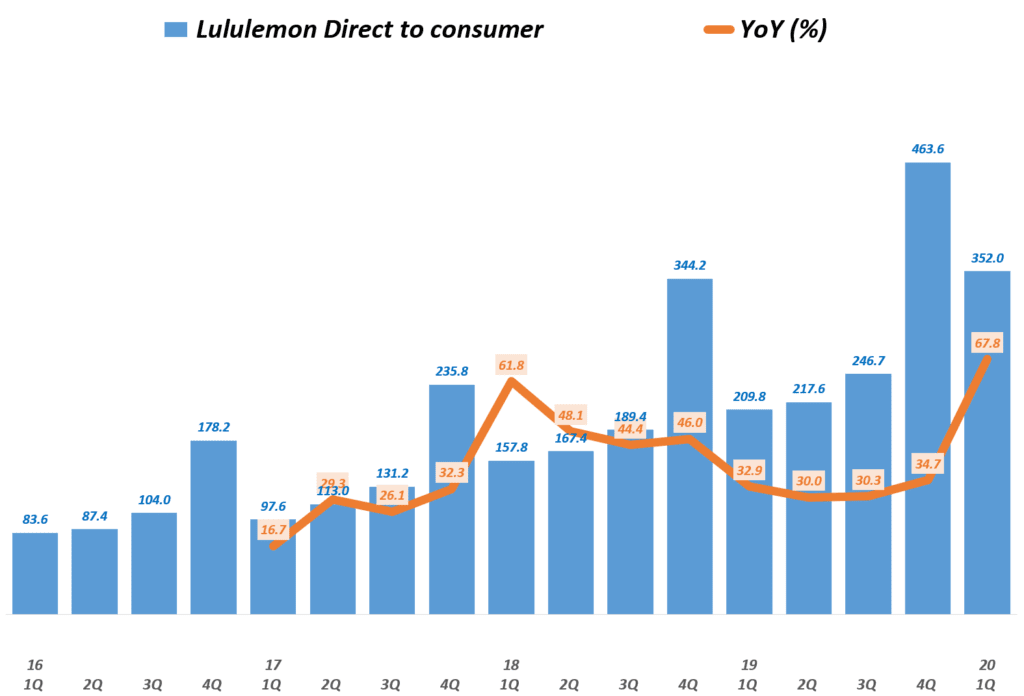

이커머스 매출 68% 성장

또한 실질적인 이커머스 매출이라고 할 수 있는 룰루레몬의 D2C 매출은 3.5억 달러로 전년 비 68% 성장했습니다. 따라 전체 매출에서 차지하는 비중도 54%로 증가했습니다.

그에 비해서 코로내 팬데믹에 따름 매장 폐쇄등의 영향으로 회사 운영 매장 매출은 2.6억 달러로 전년 비 49% 감소했습니다.

룰루레몬 실적, 분기별 룰루레몬 D2C 매출 및 전년 비 성장률 추이( ~ 20년 1분기), Lululemon D2C Revenue & YoY growth rate(%), Graph by Happist

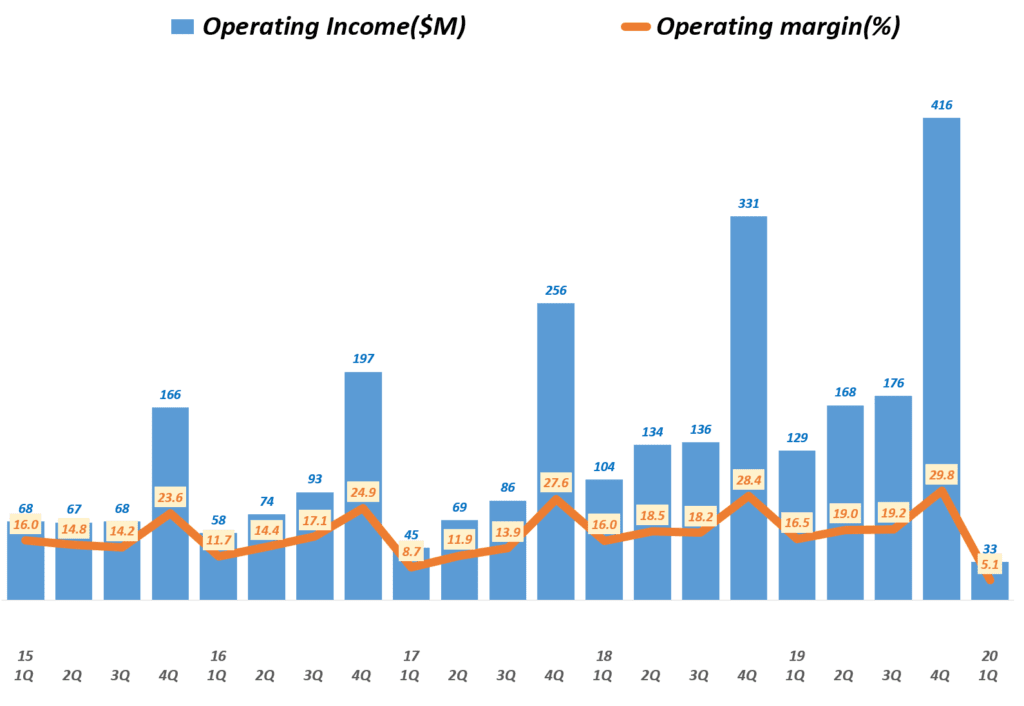

여전히 영업이익 5%이상 유지

또한 룰루레몬은 오프라인 매장 페쇄 등으로 매출 감소에 따라 영업이익이 감소하기는 했지만 여전히 5%이상 영업이익률을 유지했습니다.

이에 반해 나이키는 영업이익 -8.4억 달러 적자를 보았고 다른 리테일 업체들도 적자를 면치 못했습니다. 이런 점에서 룰루레몬 실적은 오히려 긍정적으로 볼 수 있습니다.

룰루레몬 실적, 분기별 룰루레몬 영업이익 및 영업이익률 추이( ~ 20년 1분기), Lululemon Operating Inceom & Operating Income margin(%), Graph by Happist

룰루레몬 브랜드 프리미엄

룰루레몬은 나이키 스포츠웨어와 비슷한 라인업을 가지고 있지만 나이키나 아디다스보다는 훨씬 더 브랜드 로열티가 높은 브랜드이고 앞으로도 브랜드 로열티를 강화할 수 있는 가능성이 높은 브랜드입니다.

룰루레몬은 다른 리테일 업체와 달리 커뮤니티 구축을 통한 브랜드 비젼중의 하나로 설정할 정도로 커뮤니티 형성을 통한 브랜드 관리를 중시하면서 브랜드 프리미엄을 만들어 왔습니다.

룰루레몬 커뮤니티도 접근 방법은 애플과 비슷하며, 더 나아가 룰루에몬은 그들의 브래드 비젼에 커뮤니티를 가장 큰 목적 중의 하나로 설정해 놓았습니다.

we wanted to create a community hub where people could learn and discuss the physical aspects of healthy living, mindfulness and living a life of possibility.

판매원과 고객간의 관계 재정립

룰루레몬은 매장을 고객들과 소통하고 관계을 높여가는 커뮤니티 공간으로 적극 활용하고 있으며, 직원과 고객간의 관계도 단순한 판매자와 구매자가 아닌 룰루레몬만의 커뮤니티 문화에 맞도록 새롭게 설정했습니다.

그것은 룰루레몬 판매원 전체가 요가 전문가 되어 고객과 만납니다.

즉 룰루레몬 매장에서 판매 직원은 피트니스 트레이너요 요가 강사로서의 능력을 갖추고 가르치는 사람, 즉 에듀케이터 또는 선생님이라고 칭합니다. 그리고 고객은 손님, 즉 클라이언트가 아닌 룰루레몬을 방문한 손님이라는 의미로 게스트(Guest)라고 부릅니다.

처음으로 체험형 매장으로 포지셔닝하다.

가장 좋은 POS(Poinr Of Sales) 순간은 어제일까요? 실제 제품을 사용하는 순간 무엇인가 필요를 느낄 때가 아닐까요? 요가복이라면 요가를 직접 해보는 순간 가장 필요한 것과 준비해야할 것이 강력하게 다가 오겠죠.

이러한 순간을 판매 시점과 가장 밀접하기 결부 시킬 수 있는 방안은 무엇일까요? 수요가 충분하다면 요가장 바로 옆에 만든 매장이 될 수 있을 것입니다. 현실은 그렇지 못하고 규모가 작은 요가장마다 매장을 만들 수는 없죠.

현실적인 것은 매장안에 요가장을 만드는 것입니다. 매장 한 켠에 요가를 체험해 볼 수 있는 공간이 있다면 매장을 방문한 고객들이 잠깐 요가복으로 갈아입고 요가를 할 수 있고, 이들가 자연스럽게 커뮤니티가 형성되고 브랜드 충성층으로 만들 수 있을 것입니다.

룰루레몬은 매장에 이렇게 요가를 체험할 수 있는 공간을 만들고 이로부터 커뮤니티를 만들 수 있는 가능성을 열었습니다.

룰루레몬 매장안에서 열린 요가 클래스, Yoga class at Lululemon at Westfield London, Image – Drapers

다양한 체험형 이벤트를 열다.

룰루레몬 매장에서는 요가 클래스뿐만이 아니라 명상·호흡, 건강 식단 짜는 법, 꽃곶이 등 다양한 체험 이벤트를 제공합니다.

오프라인 쇼핑 경험 중 가장 겪고 싶지 않은 경험이 바로 계산 과정이죠. 몇십미터씩 줄을 서서 계산할 차례를 기다리고 있노라면 즐거웠던 쇼핑 경험을 다 사리지고 짜증만 엄청 나기 마련이죠. 거기다 카트에 담았던 상품을 다 거내 계산대에 올려놓으려면 그런 기분은 절정에 달합니다.

이처럼 오프라인 쇼핑에서 계산 과정은 시간도 많이 걸리고 기분 나쁜 과정의 연속이라 쇼핑몰 방문 경험을 엉망으로 만드는 주범이기도 합니다.

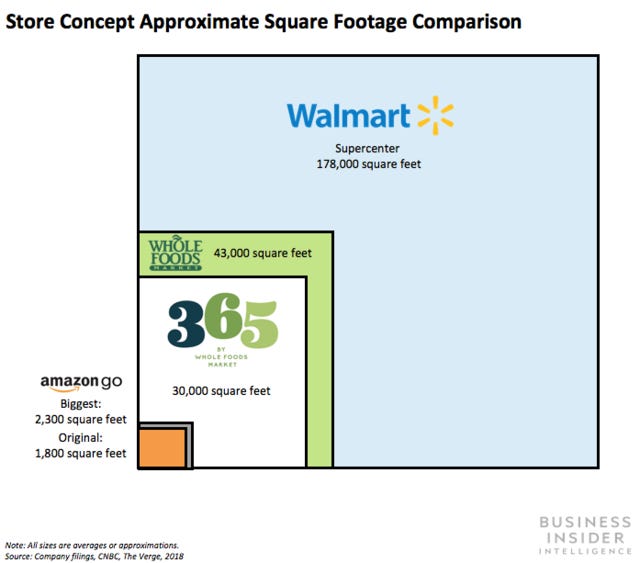

이런 문제를 해결하기 위해서 아마존은 오래전부터 구매 상품이 자동으로 계산되어 계산 과정을 거치지 않아도되는 아마존 고를 선보였습니다.

아마존 고(Amazon Go)의 컨셉은 아래와 같이 심플하게 정리할 수 있다.

No lines, No checkouts, No registers Just grab and go!

아래는 아마존 고를 설명하기 위해 아마존에서 공개한 비디오인데 간단한 컨셉 그리고 어떻게 작동하는지를 아주 쉽게 설명해주고 있다.

물론 처음 제시된 아마존 고는 여러가지 한계점을 가지고 있었습니다. 위에서 지적한대로 대현 매장에 적용하기엔 여로모로 문제점이 많았죠. 그렇지만 아마존은 부족한 점을 조금씩 조금씩 개선해 점차 적용 가능한 매장 규모를 확장해오고 있었습니다.

그가 자발적으로 아마존을 떠나기 전까지 두가지 목표를 달성하는 것을 목표로 삼고 있는데 그 중 하나가 현재 26군데 아마존 고 및 아마존 고 식료품점(Amazon Go Grocery)에 적용중인 첨단 기술들을 아마존이 2017년 137억 달러를 주고 인수한 홀푸드에 적용하는 것이라고 합니다.

2016년 처음으로 아마존 고 컨셉 제안

아마존은 2016년 처음으로 아마존 고라는 계산대없는 매장 개념을 도입했습니다. 처음에는 아마존 직원들 대상으로 테스트 개념이 강했지만 2018년에는 일반인에게 아마존 고 매장을 공개했습니다.

당시 천장에 달린 카메라등을 이용한 아마존 고는 아주 작은 매장에서는 유효하지만 대형 매장에서는 수많은 고객들과 상품들을 추적하는 것은 어렵고 아마존이 그 한계를 쉽게 극복할 수 없을 것이라는 전망이 많았습니다.

세계적인 농구선수인 마이클 조단 이름을 딴 나이키 에어 조단은 가장 성공한 스포츠 마케팅 사례이자 스포츠 선수의 퍼스널 브랜딩 사례이기도 합니다. 이번 코로나에도 불구하고 이 조던 브랜드는 최고의 판매 실적을 거주면서 조던 브랜드 가치를 증명했는데요.

이러한 성과를 이끌어 낸 요인 또는 배경에 대해서 잠깐 살펴볼 시기입니다.

이번 코로나 팬데믹은 여러가지 측면에서 매우 흥미로운 관찰거리를 만들고 있습니다. 코로나 팬데믹이 거대한 변화 촉진자가 되면서 메카 트렌드가 변하고 있죠. 그래서 모두 포스트 코로나 또는 코로나이후 변화 트렌드에 대해서 깊은 관심을 갖고 주목하고 있습니다.

이러한 커다란 변화 가운데 전혀 변하지 않고 그 가치를 유지하고 있는 것들이 있습니다. 코로나 팬데믹으로 인한 극심한 수요 감소 가운데에도 강력한 브랜드 가치에 힘입어 더 많은 수요를 이끌어 내면서 판매가 증가한 브랜드들도 있습니다.

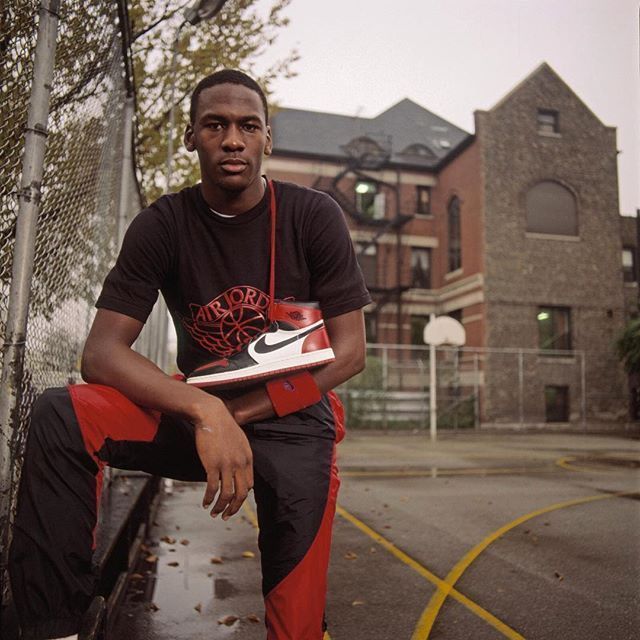

이러한 브랜드 가운데 특히 눈길을 끄는 브랜드가 있으니 바로 마이클 조던(Michael Jordan)의 유산을 입은 에어 조단(Air Jordan)입니다.

1985년 최초의 에어조단 1을 들고 포즈를 취한 마이클 조던, Michael Jordan with Air Jordan 1, Image from Nike Air Jordan Blog

마이클 조던은 이제는 은퇴한 위대한 농구선수이지만 그의 이름은 하나의 거대한 브랜드입니다. 그리고 그의 이름을 딴 에어 조단(Air Jordan)은 이제 대표적인 농구화 브랜드가 아닌 패션 아이콘의 하나로 젊은 층들에게 인식되면서 높은 인기를 끌고 있습니다.

최근 나이키 실적에서 읽는 조단 브랜드 가치

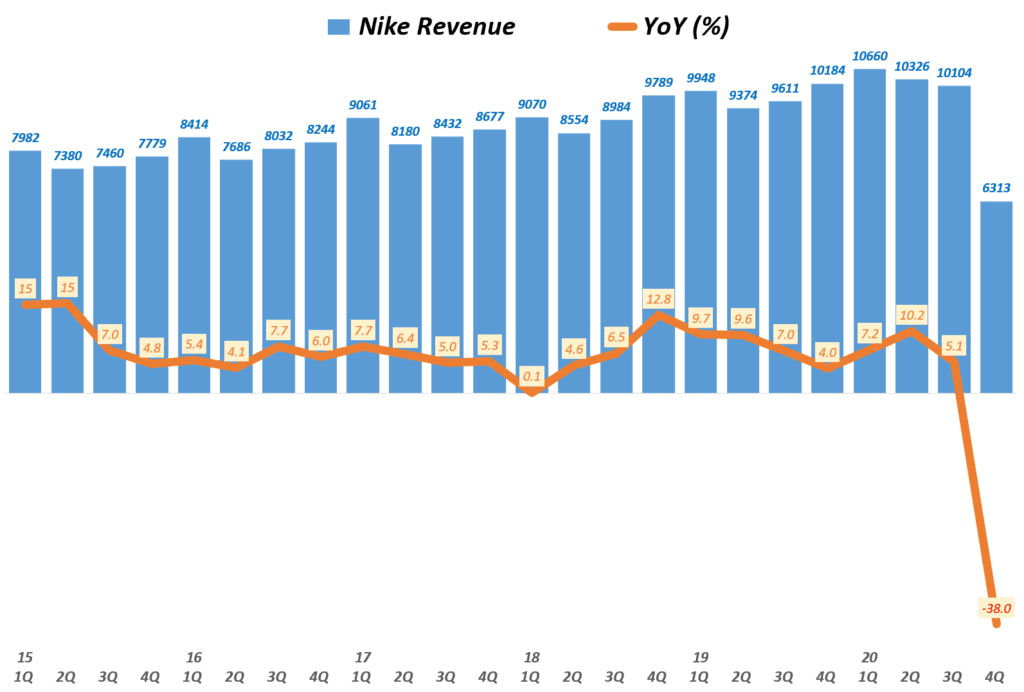

얼마 전 발표된 나이키 실적을 보면 특이한 사실을 발견할 수 있습니다. 나이키는 코로나 팬데믹의 영향을 온 몸을 받으며 매출이 전년 比 -38% 감소했습니다.

이러한 매출 감소는 월가가 예측한 수준보다 훨씬 더 심한 수준으로 코로나 팬데믹이 스포츠웨어 등에 미치는 영향이 상상을 초월했음을 잘 보여주었습니다.

나이키 실적, 분기별 나이키 매출 및 전년 비 성장률( ~ 20년 3월~5월), Nike Revenue & YoY growth rate(%), Graph buy Happist

상품 카테고리 중 유일하게 조단 브랜드만 성장..

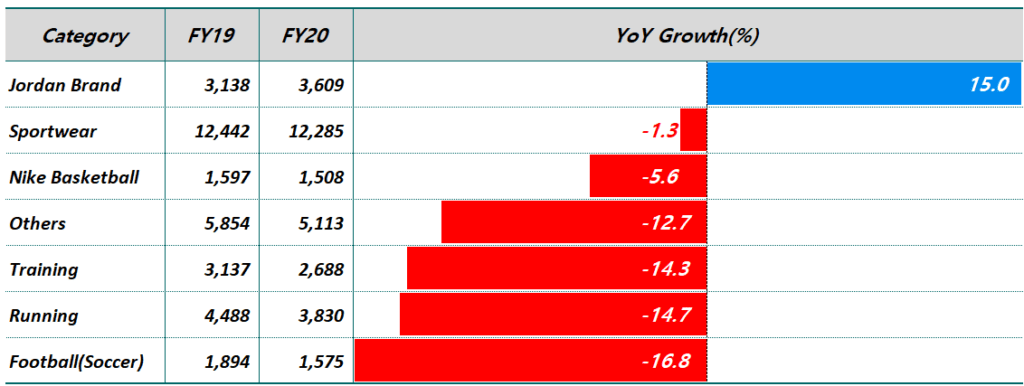

나이키는 이번 분기가 회계년도 2020년(2019년 6월 ~ 2020년 5월)의 마지막 분기이기 때문에 회계연도를 기준으로 제품 카테고리별 연간 매출 및 전년 비 성장률 데이타를 공개했는데요.

여기에는 코로나 팬데믹 기간이 약 5개월 정도 반영된 실적이죠. 위에서 언급한대로 코로나팬데믹 영향을 온전히 받았던 이번 분기 나이키 매출 자체가 -38% 역성장할 정도로 엄청난 수요 충격을 받았습니다.

이 결과 회계년도 2020년 동안 나이키 대부분 상품 카테고리들이 전년 비 마이너스 성장을 면치 못했습니다.

오직 하나 조던 브랜드만은 코로나 팬데믹에도 불구하고 판매가 상승했습니다. 여기에 마이클 조던 브랜드의 위대함(?) 있습니다.

조단 브랜드 FY20 매출 36.09억 달러로 전년 비 15% 성장

스포츠웨어 FY20 매출 122.9억 달러로 전년 비 -1.3% 감소

나이키 바스켓볼 매출 15.08억 달러로 젼년 비 -5.6%

러닝화 매출 38.3억 달러로 전년 비 -14.7% 감소 등

나이키 상품 카테고리별 전년 도익 비 성장률, 조단 브랜만 유일하게 전년 비 성장하다, Graph by Happist

연도별 조단 브랜드 매출 추이

이러한 조단 브랜드를 연도별로 살펴보면 연도별로 더욱 더 성장하는 조단 브랜드 모습을 볼 수 있습니다.

나이키 조단 브랜드 연도별 매출 추이, 나이키 회계연도별 데이타 기준, Nike Jordan brand revenue, Graph by Happist

라스트 댄스와 조단 브랜드 의 성장 요인

이렇게 코로나 팬데믹으로 대부분 상품 카테고리가 판매 감소를 면치 못한 가운데 조단 브랜드만 성장하며 승승장구하는 이유가 무었을까요? 특히 이번 코로나 팬데믹 동안에 좋은 성과를 낼 수 있었던 이유가 무엇일까요?

여기에는 개인적으로 몇 가지 이유를 생각해 볼 수 있었습니다.

코로나 팬데믹 기간 중 호평 받은 다큐멘터리 ‘라스트 댄스’

첫째로는 코로나 팬데믹을 사람들이 집에 머물고 잇잇을 대 시의 적절하게 마이클 조단 관련 다큐멘터리 “라스트 댄스(Tha Last Dance)”가 방영되었는데요.

당시 마이클 조던이 뛰고 있었던 시카고 불스 구단은 ESPN에게 농구팀을 자유롭게 취재할 수 있는 독점권을 주었습니다. 이 때 촬영된 500여 시간에 걸친 영상들과 관련된 사람들과의 인터뷰를 토대로 위대한 농구 선수였던 마이클 조던 경력을 되돌아보는 다큐멘터리를 만들었습니다.

원래 이 다큐멘터리는 6월 공개하기로 했지만 코로나 팬데믹으로 다른 프로그앰 제작들이 차질을 빚으면서 코로나 팬데믹이 한창이던 4월부터 공개되기 시작했습니다.

미국에서는 ESPN을 통해서 공개되었고, 미국을 제외한 글로벌에서는 넷플릭스를 통해서 공개되었습니다.

미국 ESPN을 통해서 방영된 이 라스트 댄스 다큐멘터리는 1화를 630만명이 시청했고 2화는 580만명이 시청햬을 정도로 다큐멘터리로서는 엄청난 성공을 거두었고 코로나 팬데믹 덕분에 엄청난 화제를 낳았습니다.

그리고 이러한 마이클 조던에 대한 재조명은 나이키 에어 조단에 대한 관심으로 이어져 판매 급증의 한 요인으로 작용했습니다.

나이키는 코로나 팬데믹이 진행중던 지난 분기에 분기 최초로 조단 브랜드 매출이 10억 달러를 넝었다고 밝혔습니다. 조단 브랜드 연간 매출이 36억 달러이니 마지막 회계연도 4분기 매출 10억 달러 돌파는 얼마나 많은 매출인지를 간접적으로 알 수 있습니다.

적극적인 명품과의 콜라보로 가치 제고

앞서 마이클 조단의 이름을 딴 나이키 에어 조단은 평범한 농구화가 아닌가 실제로 마이클 조단을 잘 알지 못하는 Z세대나 밀레니얼 세대들에게는 하나의 패션 아이콘으로 더 잘 인식되고 있습니다.

이러한 브랜드 자산을 만들기 위해 조단 브랜드는 명품 패션 브랜들과 적극적인 콜라보를 통해서 브랜드 가치를 명품 가깝게 끌어 올리고 있습니다.

대표적인게 이번 2020년 7월 프랑스 명품 패션 브랜드 크리스천 디올과 진행한 콜라보입니다.

나이키 에어 조단과 크리스천 디올은 2,200달러짜리 에어 조단 1을 비롯한 몇가지 콜렉션을 발표했는데요. 디올 CEO 피에트로 베 카리에 따르면 500만명 이상이 회비를 내고 크리스천 디올에 가입했다고 합니다.

나이키 에어 조단과 디올 콜라보, Air Jordan 1 igh OG Dior sneaker, Image from Nike

라스트 댄스로 에어 조단 수집 열풍이 불다

조던 농구 인생을 조명한 다큐멘터리 ‘라스트 댄스’는 또한 에어 조단 스니커에 대한 수집 열풍을 불러 왔습니다.

일반적으로 충분히 예상할 수 있는 사실이지만 코로나 팬데믹으로 상품 카테고리별로 분명한 명암이 갈렸습니다.

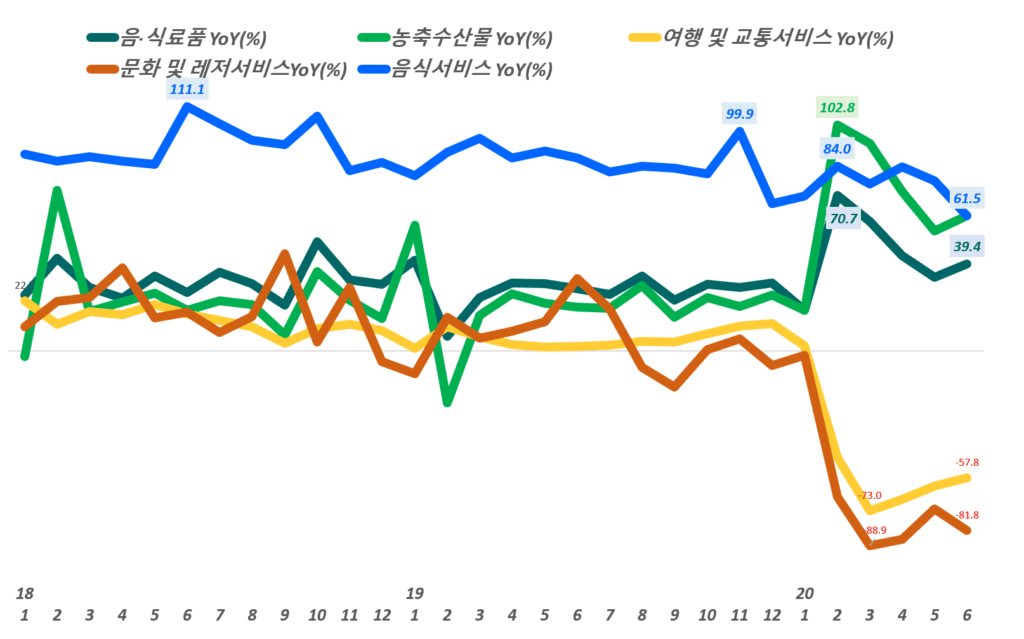

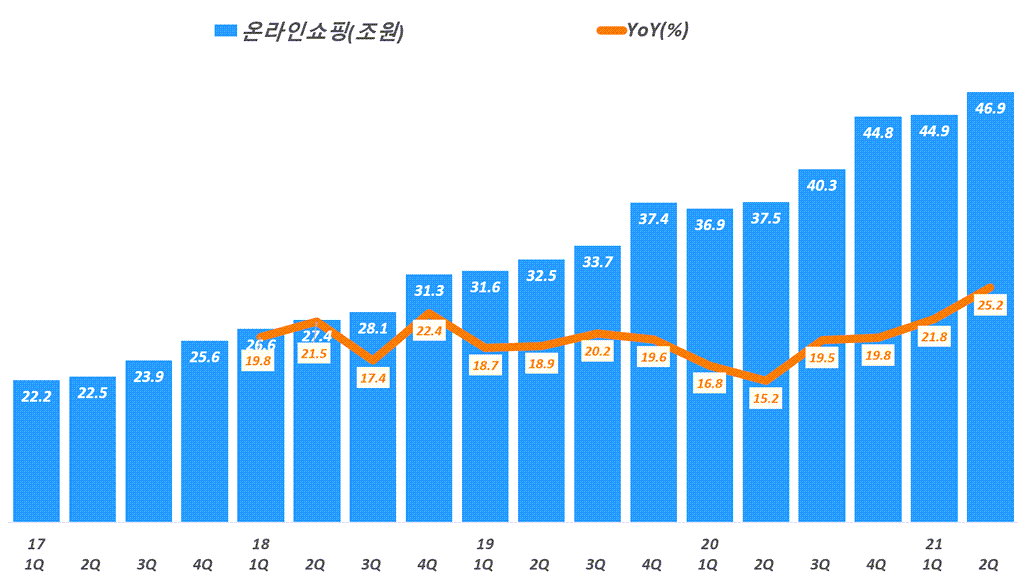

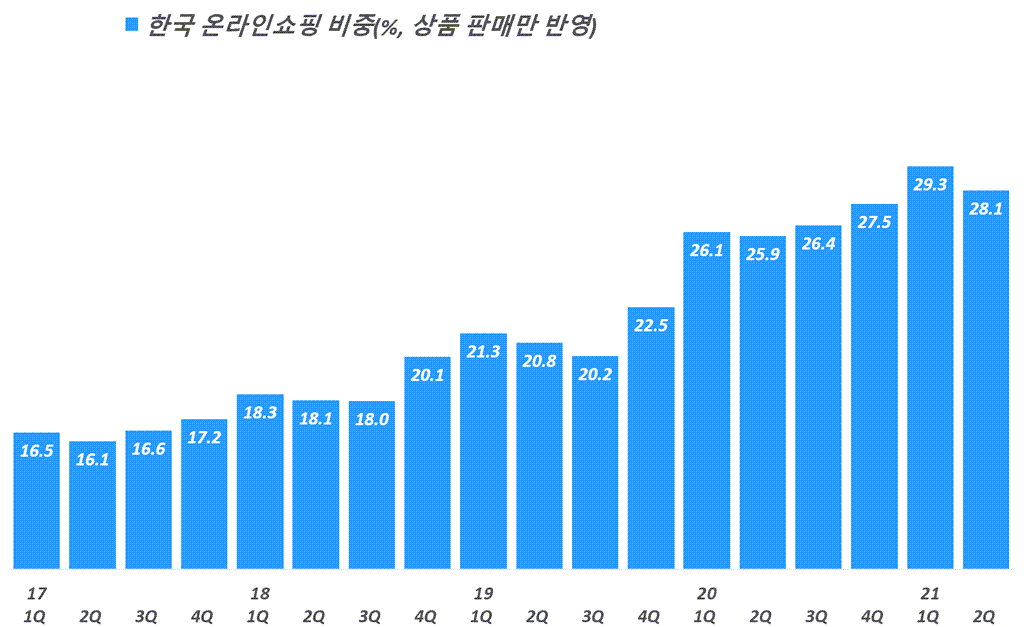

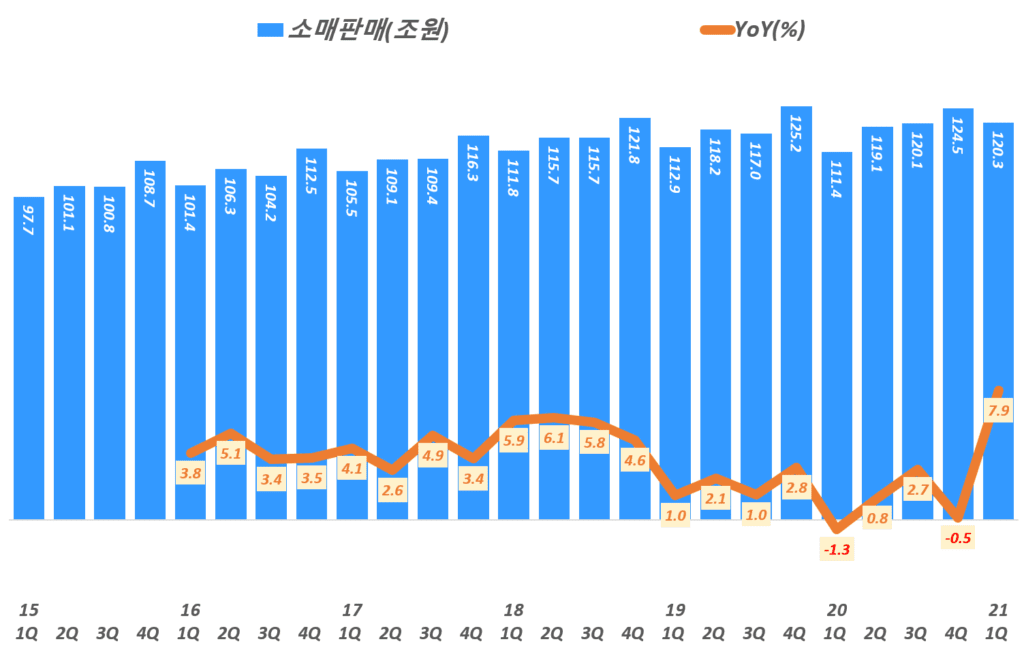

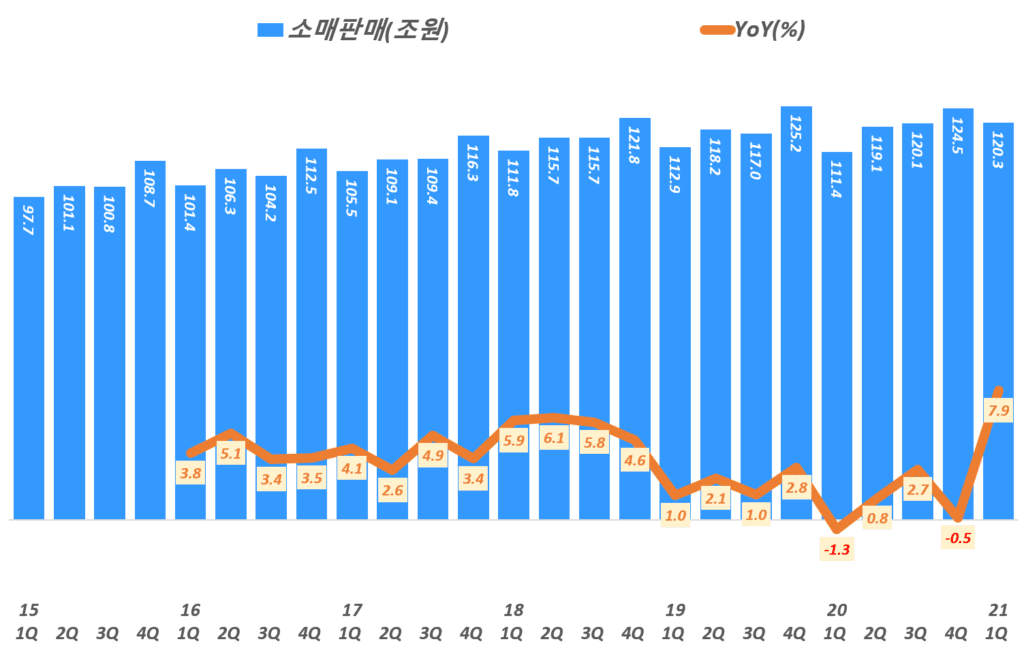

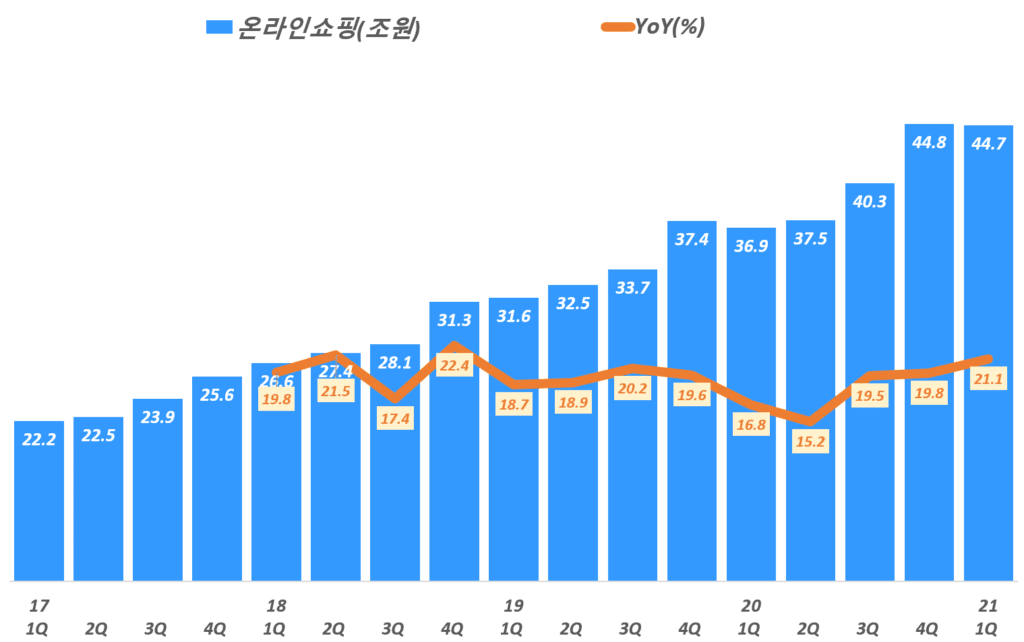

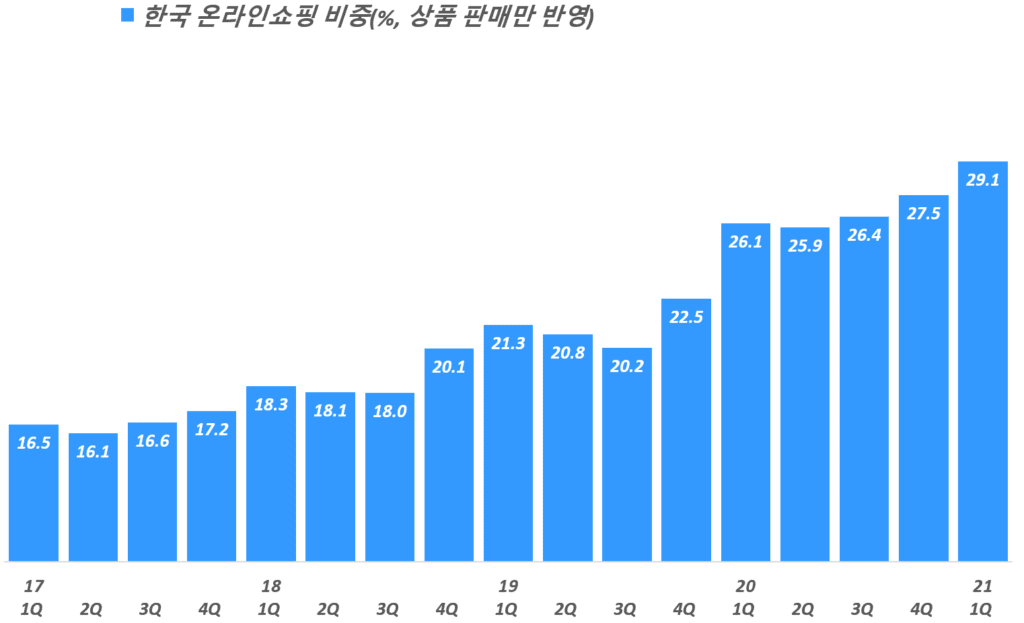

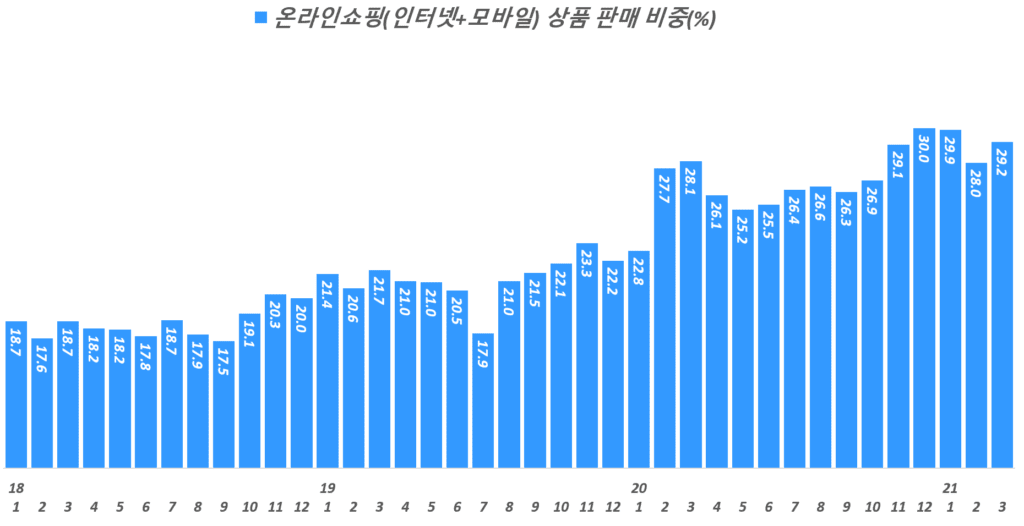

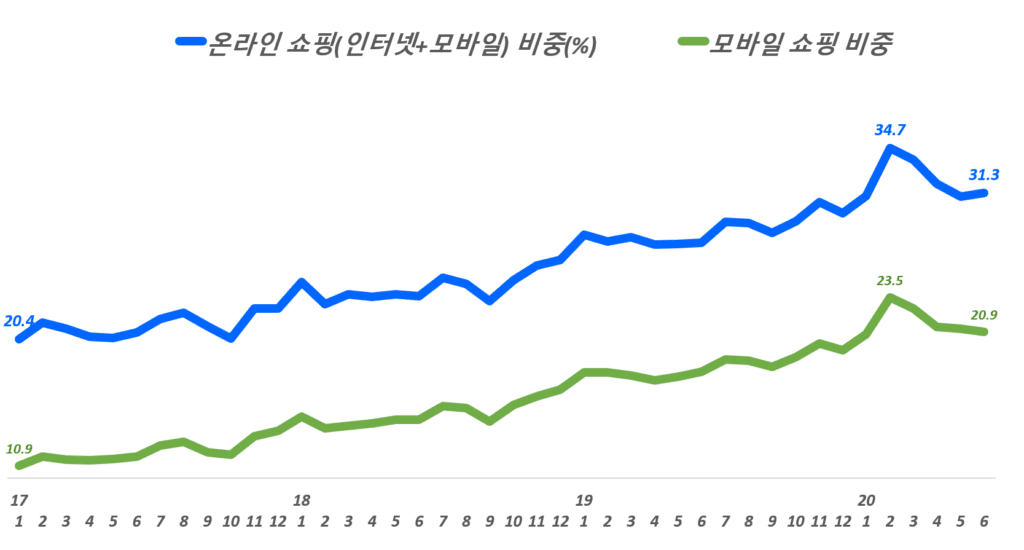

우리나라도 코로나 팬데믹으로 집안에 머무는 시간이 증가하면서 온라인 쇼핑을 통해서 식료품과 음식 등을 주문하는 경우가 엄청나게 늘었습니다. 그러한 영향으로 음·식료품, 농축산물 그리고 음식서비스에 대한 수요가 100%가까이 늘었습니다.

반대로 여행 및 교통 서비스 그리고 문화 및 레저서비스는 거의 -100% 가까히 수요가 감소했습니다.

코로나 팬데믹으로 명암이 갈린 이커머스 카테고리들

음식서비스는 예전부터 배민과 같은 서비스들이 수요를 촉발하면서 100%가까이 성장했었습니다. 이번 코로나 패데믹 기간에는 그 성장률이 다소 둔화되기는 했지만 여전히 60 ~ 85% 성장했습니다. 이커머스에서 음식서비스가 차지하는 비중은 18년 1월에는 3.8%에 불과했지만 2020년 4월에는 10.5%로 처음으로 10%를 넘었습니다.

식료품 이커머스도 평소 2~30%씩 성장하던 카테고리였지만 이번 코로나 팬데믹 기간에는 식료품 이커머스 판매도 71%까지 성장률이 올랐습니다. 식료품 이커머스 비중은 18년 1월 9.4%에서 20년 3월 12.9%까지 올랐습니다. 20년들억 가장 높은 비중

농축산물도 명절기간을 제외하면 2~30% 성장하던 카테고리였지만 이번 코로나 팬데믹 기간에는 103%까지 성장률이 뛰어 올랐습니다. 농축산물이 전체 이커머스에서 차지하는 비중은 18년 1월 2.8%에서 20년 3월 4.1%까지 올랐습니다.

반면 여행 및 교통서비스는 코로나 팬데믹이후 수요 감소가 -73%까지 감소했고, 18년 1월 비중이 16.5%에 달했지만 20년 3%까지 하락했었습니다. 20년 6월 기준 4.8% 수준

또한 문화 및 레저서비스도 코로나 팬데믹이후 수요가 -90%까지 하락하면서 이커머스에서 비중이 2%에서 0.2% 수준까지 감소했습니다.

그동안 분기별 엣시(ETSY) 실적과 월가 증권사들의 엣시(ETSY) 주가 전망을 을 분석했지만, 당기 분석 뿐만이 아니라 이전 분기 분석도 같은 페이지에서 볼 수 있다면 좀더 효율적이라는 지적에 따라 , 이 페이지에서는 분기별 엣시 실적, 엣시(ETSY) 전망 그리고 월가 증권사들의 엣시(ETSY) 주식 추천지수를 비롯한 엣시(ETSY) 주가 목표 등을 같이 정리, 업데이트 하고자 합니다.

기본적으로 분기별 엣시(ETSY) 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다. 그리고 엣시(ETSY) 주가와 관련된 평가 등을 수시로 업데이트 하고자 합니다.

월가 증권사들의 엣시(ETSY) 투자의견 및 엣시(ETSY) 목표주가

월가 투자은행들의 엣시(ETSY) 주식에 대한 투자의견을 비롯한 엣시(ETSY) 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 엣시(ETSY) 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 테이블을 참고해 주세요.

아래 그래프에서 목표주가가 0으로 표현된 것은 엣시(ETSY) 투자의견을 제시한 애널리스트 중에서 엣시(ETSY) 목표주가를 제시하지 않았거나 아직 파악하지 못한 경우이니 그래프를 볼 때 참고하시기 바랍니다. 그리고 목표주가는 Y축 값만 보시면 됩니다.

월가의 엣시(ETSY) 주식 추천지수 및 엣시(ETSY) 목표 주가

여기서는 월가 증권사들이 제시하는 엣시(ETSY) 주식 추천지수 및 엣시(ETSY) 주가 목표에 대해서 살펴보도록 하죠.

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

엣시(ETSY) 주가 추이

먼저 엣시(ETSY) 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 엣시(ETSY) 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

월가 투자은행(IB)들이 지금까지 제시한 엣시(ETSY) 투자의견 및 엣시(ETSY) 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

Date

투자은행

투자 의견

투자 등급

목표가격

06.07.2021

Atlantic

Overweight

200

06.09.2021

BTIG

Buy

215

06.09.2021

Jefferies

Buy

245

06.16.2021

Truist

Buy

217

06.29.2021

BTIG

Buy

215

06.29.2021

Roth

Buy

245

07.07.2021

Needham

Buy

250

07.12.2021

Oppenheimer

Outperform

225

08.02.2021

Needham

Buy

250

08.03.2021

Zacks

Sell

198

08.05.2021

DA Davidson

Buy

221

08.05.2021

Loop

Buy

220

08.05.2021

Morgan Stanley

Equal Weight

163

08.05.2021

Roth

Neutral

180

08.05.2021

Wedbush

Outperform

195

08.09.2021

Zacks

Hold

190

09.15.2021

Stifel Nicolaus

Buy

230

09.21.2021

Jefferies

Buy

265

09.24.2021

BTIG

Buy

238

09.28.2021

Loop

Buy

245

09.30.2021

Jefferies

Buy

265

10.25.2021

Wedbush

Outperform

264

10.27.2021

Argus

Hold

11.04.2021

BTIG

Buy

260

11.04.2021

Evercore ISI

Outperform

270

11.04.2021

Jefferies

Buy

275

11.04.2021

Needham

Buy

265

11.04.2021

Oppenheimer

Outperform

285

11.04.2021

Stifel Nicolaus

Buy

265

11.04.2021

Truist

Buy

274

11.22.2021

Guggenheim

Buy

330

11.22.2021

Needham

Buy

325

11.24.2021

Citigroup

Buy

320

11.24.2021

Wedbush

Outperform

310

12.02.2021

UBS

Sell

215

01.07.2022

Guggenheim

Buy

285

01.12.2022

Stifel Nicolaus

N/A

230

01.18.2022

BTIG

N/A

230

01.19.2022

Morgan Stanley

Equal Weight

154

01.20.2022

Jefferies

Buy

240

01.21.2022

Oppenheimer

N/A

225

01.25.2022

Needham

Buy

280

02.02.2022

UBS

Neutral

180

02.10.2022

Truist

Buy

230

02.25.2022

BTIG

195

02.25.2022

Stifel Nicolaus

200

02.25.2022

Wedbush

185

03.11.2022

Deutsche Bank

Hold

145

03.29.2022

Loop

Hold

140

03.29.2022

StockNews

Hold

04.07.2022

StockNews

Sell

04.13.2022

Oppenheimer

Outperform

175

04.19.2022

StockNews

Sell

04.21.2022

Loop

115

04.25.2022

Stifel Nicolaus

160

05.02.2022

BTIG

Buy

140

05.05.2022

DA Davidson

185

05.05.2022

Morgan Stanley

113

05.05.2022

Needham

150

05.05.2022

Oppenheimer

140

05.05.2022

Stifel Nicolaus

130

05.05.2022

Wedbush

124

05.06.2022

Deutsche Bank

100

05.09.2022

Truist

150

06.01.2022

JMP

Mkt Outperform

125

06.03.2022

UBS

Neutral

90

06.16.2022

Oppenheimer

Outperform

120

06.21.2022

BTIG

Buy

105

06.27.2022

Needham

Hold

0

06.28.2022

Guggenheim

Buy

101

06.29.2022

Raymond James

Outperform

100

07.01.2022

Evercore ISI

Outperform

95

07.15.2022

Stifel Nicolaus

125

07.20.2022

DA Davidson

146

07.20.2022

KeyCorp

Sector Weight

0

07.20.2022

Truist

Buy

112

07.21.2022

Deutsche Bank

90

07.22.2022

Piper

Neutral

95

07.28.2022

BTIG

122

07.28.2022

Guggenheim

105

07.28.2022

Morgan Stanley

Equal Weight

83

07.28.2022

Oppenheimer

Outperform

127

08.03.2022

Piper

Neutral

95

08.15.2022

Barclays

Equal Weight

100

08.16.2022

Truist

Buy

130

09.07.2022

StockNews

Hold

0

09.15.2022

StockNews

Sell

0

09.20.2022

BOA

Neutral

120

10.04.2022

Guggenheim

Buy

105

10.05.2022

Guggenheim

125

10.06.2022

Jefferies

Buy

138

10.06.2022

StockNews

Hold

0

10.10.2022

BTIG

119

10.10.2022

Goldman Sachs

Buy

130

12.01.2022

BTIG

137

12.06.2022

BofA

145

01.04.2023

Needham

Buy

160

01.05.2023

StockNews

Hold

0

01.05.2023

Wolfe

Peer Perform

0

01.18.2023

Morgan Stanley

Equal Weight

75

01.25.2023

JMP

Market Outperform

140

01.27.2023

Oppenheimer

Outperform

150

02.01.2023

Raymond James

Outperform

155

02.02.2023

Deutsche Bank

Hold

115

02.06.2023

StockNews

Sell

0

02.21.2023

StockNews

Sell

0

02.22.2023

TheStreet

C-

0

02.23.2023

BofA

Neutral

153

02.23.2023

Barclays

Equal Weight

115

02.23.2023

Canaccord

Buy

170

02.23.2023

DA Davidson

Buy

161

02.23.2023

Morgan Stanley

Equal Weight

74

02.23.2023

Needham

Buy

160

02.23.2023

Oppenheimer

Outperform

155

02.23.2023

Piper

Neutral

135

02.23.2023

Truist

Buy

150

02.23.2023

UBS

Neutral

135

02.23.2023

Wolfe

Peer Perform

0

03.01.2023

StockNews

Hold

0

03.09.2023

Jefferies

Underperform

85

03.13.2023

Needham

Buy

160

03.16.2023

StockNews

Hold

0

03.24.2023

Evercore ISI

Outperform

140

04.04.2023

Piper

Overweight

140

04.19.2023

BTIG

Buy

130

04.19.2023

JMP

Market Outperform

150

04.20.2023

Raymond James

Outperform

135

04.24.2023

Barclays

100

04.25.2023

Truist

125

05.04.2023

Barclays

98

05.04.2023

DA Davidson

166

05.04.2023

Evercore ISI

120

05.04.2023

Loop

105

05.04.2023

Oppenheimer

150

05.04.2023

Truist

120

05.16.2023

Morgan Stanley

Equal Weight

74

05.18.2023

StockNews

Hold

0

05.23.2023

TheStreet

D+

0

06.02.2023

Needham

130

06.07.2023

Wells Fargo

Underweight

70

06.19.2023

StockNews

Sell

0

06.22.2023

Loop

100

06.27.2023

StockNews

Hold

0

06.30.2023

BTIG

Buy

108

07.17.2023

Goldman Sachs

Buy

110

07.18.2023

Needham

Buy

130

07.19.2023

UBS

Neutral

105

Date

투자은행

투자 의견

투자 등급

목표가격

엣시(ETSY) 주가와 경쟁사 주가 비교 및 주요 지표 비교

엣시(ETSY) 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

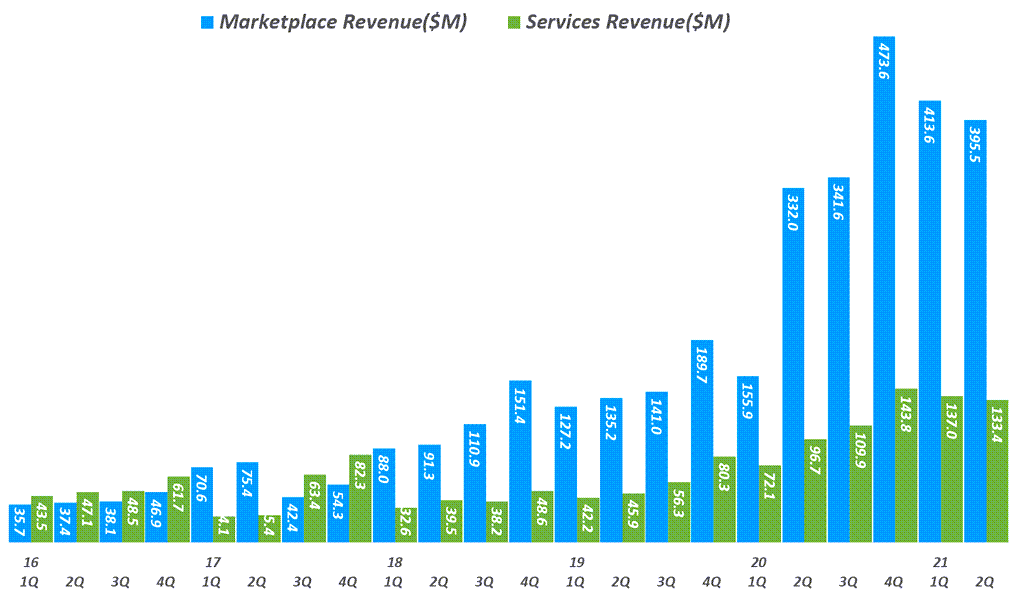

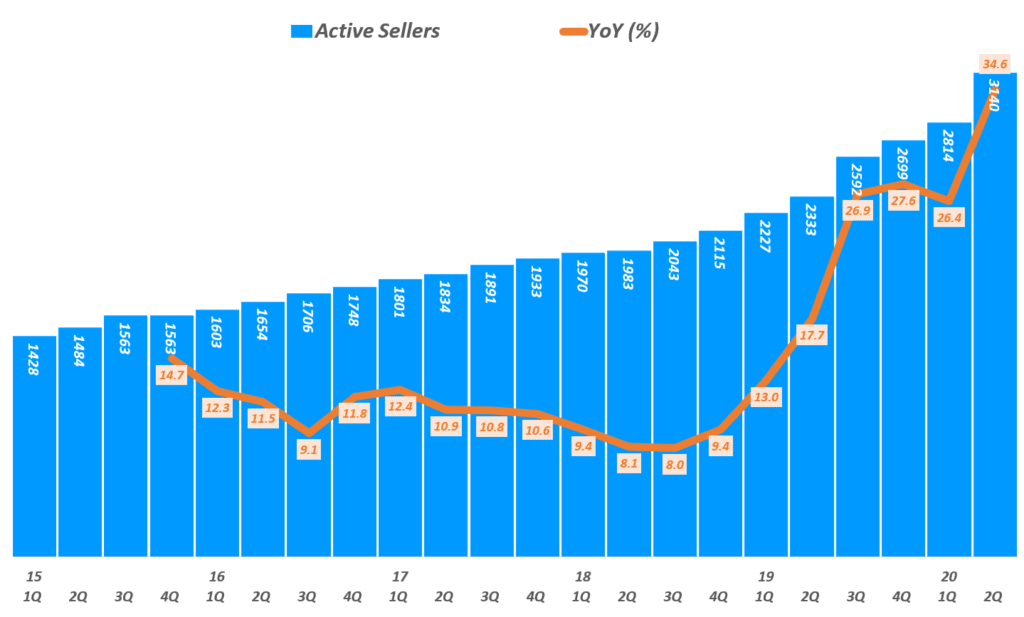

엣시(Etsy) 총거래액(GMV) 40.2억 달러로 전년비 11.55% 증가, 전분기 비 29.4% 증가(4분기는 연말 쇼핑 시즌이 있기 때문) . 셀러(Active Seller)는 752만명으로 전년비 72.33% 증가 . 구매자(Active buyer)는 9,634만명으로 전년비 17.63% 증가, 전분기 비 0.36% 증가 이는 시장 에측치 9,560만명에 비해서 소폭 상회한 수준

엣시(Etsy) 매출 7.17억 달러로 전년비 16.2% 증가했으나, 전분기 매출 5.3억 달러에 비해서 34% 증가(4분기는 연말 쇼핑 시즌이 있기 때문)

마켓플레이스 매출 5.41억 달러로 전년비 14.3% 증가, 전분기 매출 3.95억 달러에 비해서 36.8% 증가 마켓플레이스 매출 비중은 75.5% 전년동기 76.7%보다는 다소 하락

서비스 매출 1.76억 달러로 전년비 22% 증가했으나 전분기 1.34억 달러에 비해서는 36.8% 증가 서비스 매출 비중은 24.5%로 전년 23.3%보다는 다소 상승

엣시(Etsy) 매출총이익은 5.08억 달러, 매출총이익률 70.86%로 전년비 8.9% 증가 매출비용은 2.09억 달러로 전년비 38.6% 증가

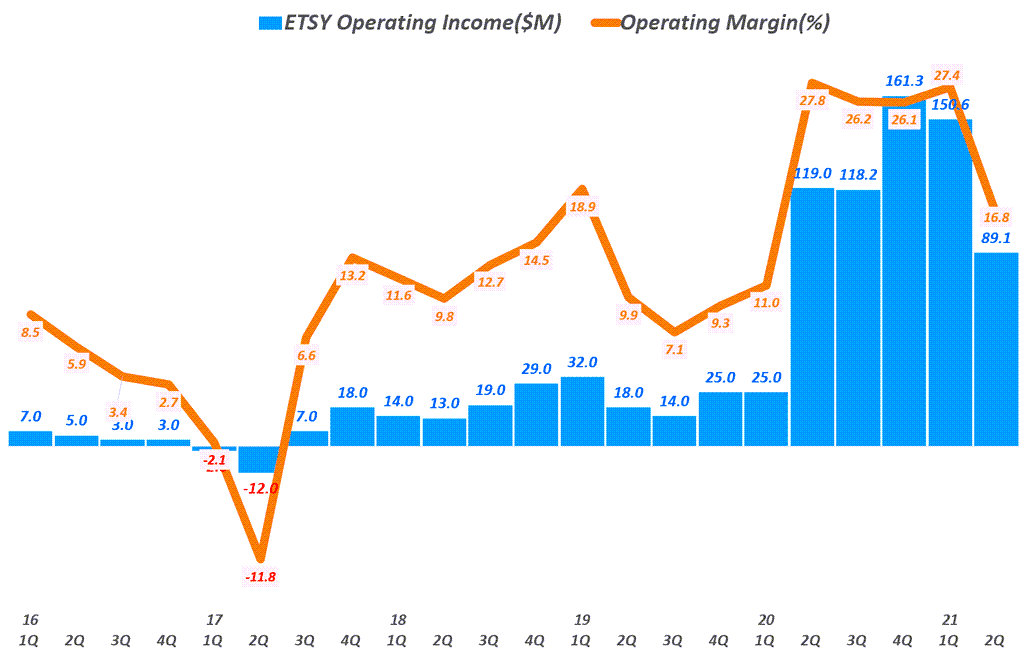

엣시(Etsy) 영업이익 1.42억 달러, 영업이익률 19.84%로 전년비 11.8% 감소 총 운영비용이 3.65억 달러로 전년비 20% 증가해 매출 증가율을 크게 상회하면서 영업이익률 하락 . 마케팅 비용 2.04억 달러로 전년비 3% 감소 . 영구개발비 0.8억 달러로 61% 증가 . 일반관리비 0.79억 달러로 전년비 82% 증가

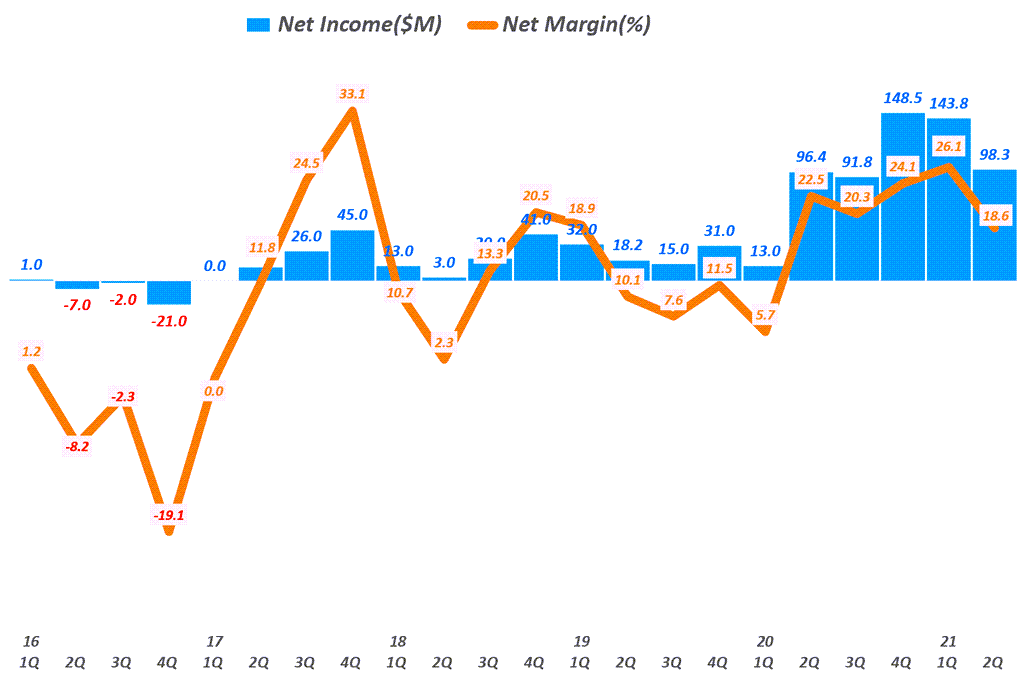

엣시(Etsy) 순이익 1.61억 달러, 순이익률 22.53%로 전년비 8.8% 증가 . 하지만 순이익율은 전년동기 24.06%에서 22.53%로 하락

주당 순이익(EPS) 1.11달러로 전년비 2.78% 증가 이는 시장 예측치 0.79달러비 크게 상회한 것

다음 분기 실적 전망

코로나 팬데믹 영향의 불확실성으로 연간 실적 전망은 발표하지 않으며 다음 분기 전망은 게속 제공

22년 1분기 매출 5억 6,500만~5억 9,000만 달러 제시했는데 이는 월스트리트는 6억 3,000만 달러 예상에 비해서 미치지 못함

엣시는 전년 1분기는 팬데믹으로 온라인 쇼핑 수요가 증가했고, 정부 부양금으로 지출이 증가하는 등 특이 사항이 많았기 때문이 공평하게 비교할 수 없었다고 언급

”경기 부양책과 봉쇄라는 (이커머스 입장에서) 커다란 순풍이 없더라도 엣시의 2022년 1분기 가이던스는 2021년에 얻은 모든 이익을 유지할 것이라는 우리의 기대를 반영하며 이는 지난 2년 동안의 성장이 지속된다는 믿음을 나타냅니다.

게다가, 안정적인 거시 경제 조건을 가정하고 상반기에 더 어려운 비교를 고려할 때 현재 2022년 상반기에 전년 대비 GMS 성장률이 낮아지고 하반기에는 GMS 성장률이 높아질 것으로 예상합니다.” – Etsy의 CFO인 Rachel Glaser

엣시 매출 관련 지표 그래프

엣시 매출 관련한 주요 지표를 간략히 살펴 볼 수 있도록 매출과 증가율 그래프를 정리해 봤습니다.

분기별 엣시 매출 추이

분기별 엣시 거래액(GMV) 추이

분기별 엣시 마켓플레이스 매출 추이

분기별 엣시 서비스 매출 추이

엣시 영업이익 및 순이익 등 이익 지표 추이

분기별 엣시 매출총이익 추이

분기별 엣시 영업이익 추이

분기별 엣시 순이익 추이

21년 2분기 엣시 실적 분석 및 엣시 주가 전망

Executive Summary

사용자나 구매자 증가율은 여전히 높은 수준을 유지하고 있지만 거래액이나 매출 증가률은 크게 낮아지면서 성장세가 둔화되고 있고, 영업이익 등을 전년비 감소하면서 수익성도 낮아 젔습니다.

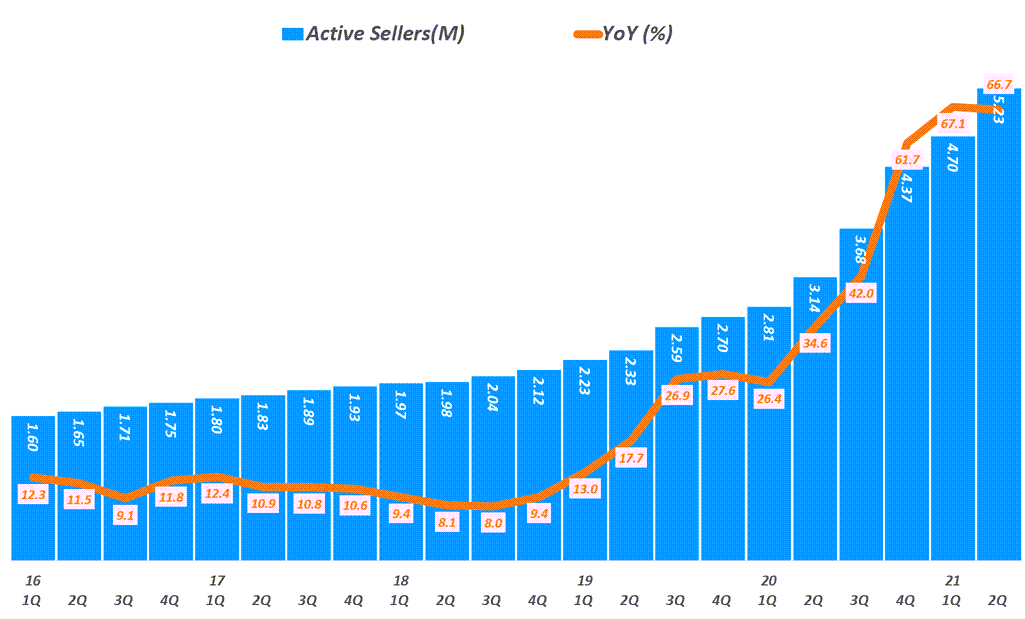

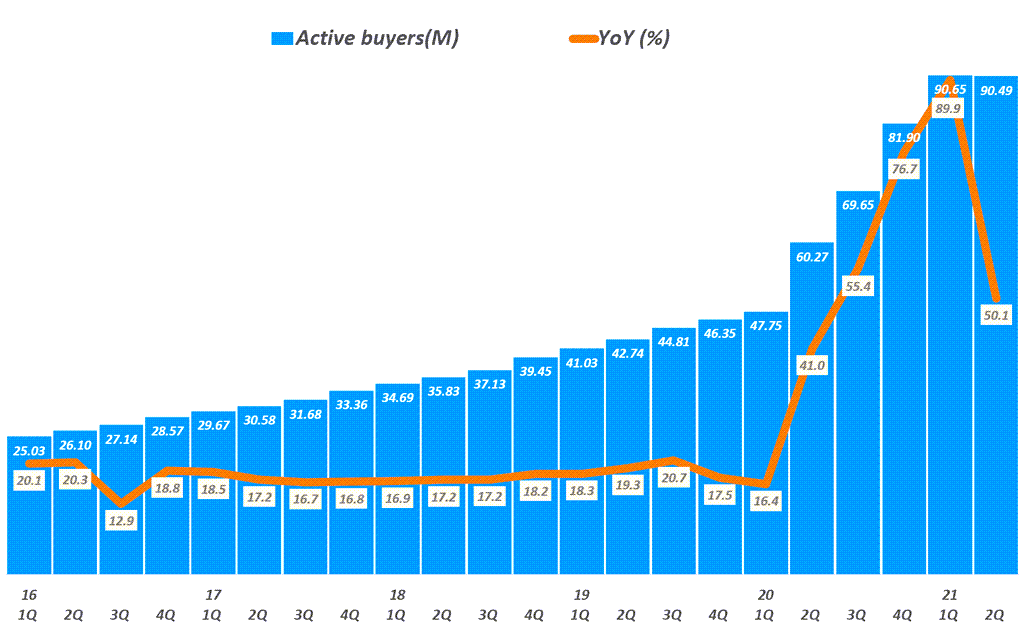

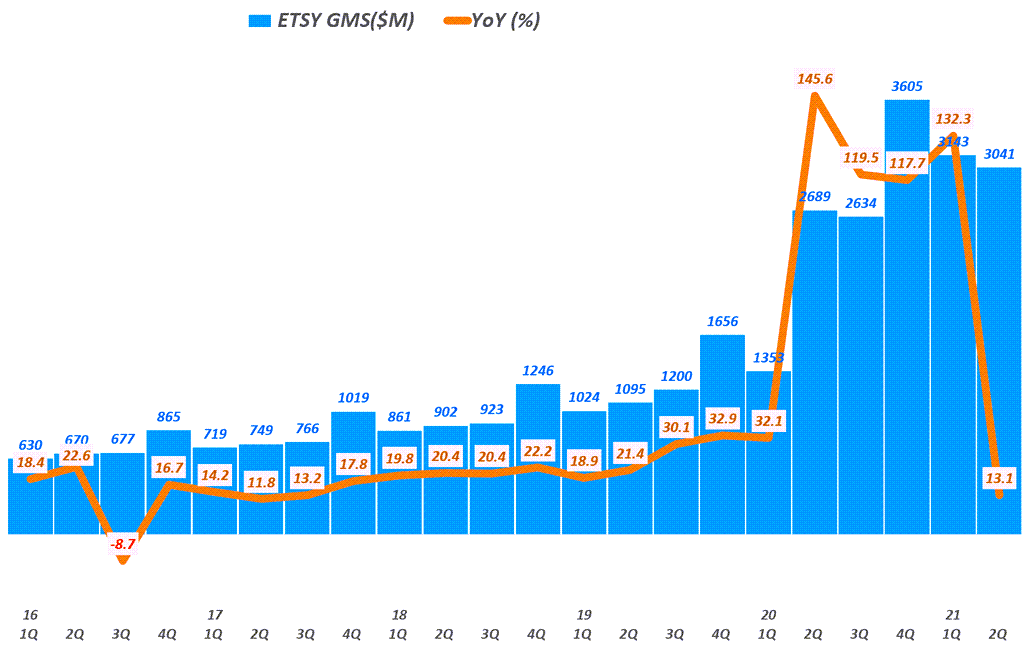

엣시(Etsy) 총거래액(GMV) 30.4억 달러로 전년비 13.1% 증가 . 셀러(Active Seller)는 522만명으로 전년비 66.7% 증가 . 구매자(Active buyer)는 9,049만명으로 전년비 50% 증가

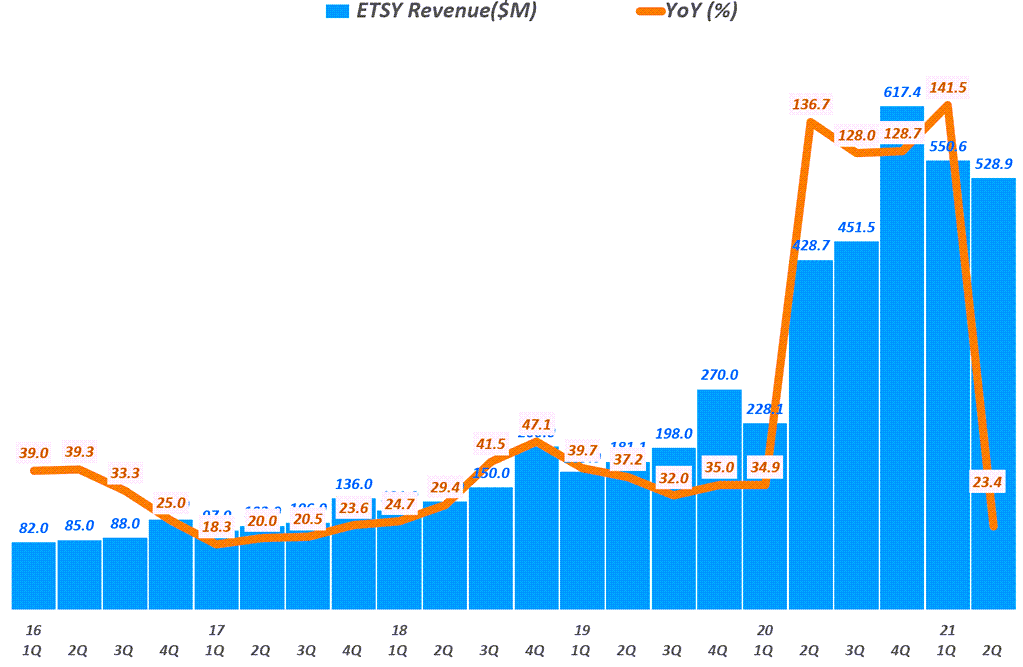

엣시(Etsy) 매출 5.29억 달러로 전년비 23.4% 증가했으나, 전분기 매출 5.5억 달러에 비해서 3.9% 감소

마켓플레이스 매출 3.95억 달러로 전년비 19.1% 증가, 전분기 매출 4.14억 달러에 비해서 4.4% 감소 마켓플레이스 매출 비중은 74.8% 전년동기 77.4%보다는 다소 하락

서비스 매출 1.33억 달러로 전년비 38% 증가했으나 전분기 1.37억 달러에 비해서는 2.6% 감소 서비스 매출 비중은 25.2%로 전년 22.6%보다는 다소 상승

엣시(Etsy) 매출총이익은 3.79억 달러, 매출총이익률 71.8%로 전년비 19.9% 증가 매출비용은 1.49억 달러로 전년비 33.7% 증가

엣시(Etsy) 영업이익 0.89억 달러, 영업이익률 16.8%로 전년비 25.1% 감소 총 운영비용이 2.9억 달러로 전년비 46.7% 증가해 매출 증가율을 크게 상회하면서 영업이익률 하락 . 마케팅 비용 1.67억 달러로 전년비 46% 증가 . 영구개발비 0.6억 달러로 36.5% 증가 . 일반관리비 0.62억 달러로 전년비 60.9% 증가

엣시(Etsy) 순이익 0.98억 달러, 순이익률 18.6%로 전년비 1.9% 증가 . 하지만 순이익율은 전년동기 20.3%에서 18.6%로 하락

주당 순이익(EPS) 0.68달러로 전년비 9.3% 감소

다음 분기 실적 전망

코로나 팬데믹 영향의 불확실성으로 연간 실적 전망은 발표하지 않으며 다음 분기 전망은 게속 제공

다음 분기 거래액은 29억 달러에서 30억 달러선으로 중간값 기준 전년비 12.5% 성장 예상 . Etsy.com 비즈니스는 5% 전후 성장 . 마스크 판매를 제외하고는 15% 전후 성장 예상

다음 분기 매출은 5억 달러에서 5.25억 달러로 중간값 기준 13.5% 증가 . 최근 인수한 Depop와 Elo7 매출을 반영 시 17.4% 성장 예상

조정 EBITDA 마진률은 25% 에상(Depop와 Elo7을 포함)

높은 셀러 증가에고 구매자 및 거래액 증가세 둔화

수제품(handmade) 카테고리를 집중 공략해 성공한 케이스인 엣시(Etsy)도 팬데믹 이후 경제 리오프닝으로 온라인쇼핑 수요 증가 둔화의 영향을 크게 받았습니다.

엣시(Etsy)에 상품을 올리는 셀러 증가율은 지속 증가세를 유지하고 있지만, 상품을 구입하는 구매자 증가률은 505로 전분기 90% 수준에서 둔화되었으며, 거래엑 증가율도 13.1%로 낮아졋습니다.

셀러 증가로 판매 경쟁이 치열해 졌지만 상대적으로 구매자는 증가는 그만큼 늘지 않았고, 구매자당 평균 구매액이 감소한 것으로 엣시 플랫폼 매력도가 떨어진 것으로 보입니다.

아무래도 오프라인 매장이 크게 늘면서 온라인쇼핑 수요가 줄었기 때문으로 해석할 수 밖에 없습니다.

셀러(Active Seller)는 522만명으로 전년비 66.7% 증가

구매자(Active buyer)는 9,049만명으로 전년비 50% 증가

엣시(Etsy) 총거래액(GMV) 30.4억 달러로 전년비 13.1% 증가 . 모바일 거래 비중 63%로 지속 상승 추세 유지 . 인터내셔널 거래 비중 41%로 상승 추세 유지

분기별 엣세 셀러 추이

핸드메이드 전문 이커머스 엣시(Etsy) 실적, 분기별 엣시 셀러 추이( ~ 21년 2분기), Graph by Happist

분기별 엣시 구매자 추이

핸드메이드 전문 이커머스 엣시(Etsy) 실적, 분기별 엣시 구매자 추이( ~ 21년 2분기), Graph by Happist

분기별 엣시 총거래액(GMV) 추이, 거래액 증가세 둔화

핸드메이드 전문 이커머스 엣시(Etsy) 실적, 분기별 엣시 거래엑 추이( ~ 21년 2분기), Graph by Happist

엣시 매출 5.29억 달러, 23.4% 성장

코로나 팬데믹 이후 경제 리오프닝으로 오프라인 수요 증가로 상대적으로 전반적인 온라인쇼핑 수요 증가세가 크게 둔화되었습니다.

이러한 영향으로 2분기 엣시 매출은 5.29억 달러로 전년비 23.4% 증가에 그치면서 매출 성장세가 크게 둔화되엇습니다.

엣시(Etsy) 매출 5.29억 달러로 전년비 23.4% 증가했으나, 전분기 매출 5.5억 달러에 비해서 3.9% 감소

마켓플레이스 매출 3.95억 달러로 전년비 19.1% 증가, 전분기 매출 4.14억 달러에 비해서 4.4% 감소 마켓플레이스 매출 비중은 74.8% 전년동기 77.4%보다는 다소 하락

서비스 매출 1.33억 달러로 전년비 38% 증가했으나 전분기 1.37억 달러에 비해서는 2.6% 감소 서비스 매출 비중은 25.2%로 전년 22.6%보다는 다소 상승

핸드메이드 전문 이커머스 엣시(Etsy) 실적, 분기별 엣시 매출 추이( ~ 21년 2분기), Quarterly Etsy revenue, Graph by Happist

분기별 엣시 사업부문 중에서 마켓플레이스 및 서비스 매출 추이

핸드메이드 전문 이커머스 엣시(Etsy) 실적, 분기별 엣시 업부문 중 마켓플레이스 및 서비스 매출 추이( ~ 21년 2분기), Quarterly Etsy revenue, Graph by Happist

엣시 영업이익 및 순이익 추이, 이익 지표의 전반적 악화

온라인쇼핑 수요 감소를 극복하기 위한 마케팅 비용 및 일반 관리비 증가로 2분기 엣시 영업이익 및 영업이익율이 상대적으로 나빠졋습니다. 특히 영업이익은 전년동기 비 감소하는 등 상대적으로 좋지않은 모습을 보였습니다.

엣시(Etsy) 매출총이익은 3.79억 달러, 매출총이익률 71.8%로 전년비 19.9% 증가 매출비용은 1.49억 달러로 전년비 33.7% 증가

엣시(Etsy) 영업이익 0.89억 달러, 영업이익률 16.8%로 전년비 25.1% 감소 총 운영비용이 2.9억 달러로 전년비 46.7% 증가해 매출 증가율을 크게 상회하면서 영업이익률 하락 . 마케팅 비용 1.67억 달러로 전년비 46% 증가 . 영구개발비 0.6억 달러로 36.5% 증가 . 일반관리비 0.62억 달러로 전년비 60.9% 증가

엣시(Etsy) 순이익 0.98억 달러, 순이익률 18.6%로 전년비 1.9% 증가 . 하지만 순이익율은 전년동기 20.3%에서 18.6%로 하락

주당 순이익(EPS) 0.68달러로 전년비 9.3% 감소

분기별 엣시 영업이익 추이, 2분기 영업이익 감소

핸드메이드 전문 이커머스 엣시(Etsy) 실적, 분기별 엣시 영업이익 추이( ~ 21년 2분기), Quarterly Etsy Operating Income, Graph by Happist

분기별 엣시 순이익 추이

핸드메이드 전문 이커머스 엣시(Etsy) 실적, 분기별 엣시 순이익 추이( ~ 21년 2분기), Quarterly Etsy Net Income, Graph by Happist

20년 2분기 엣시 실적 분석

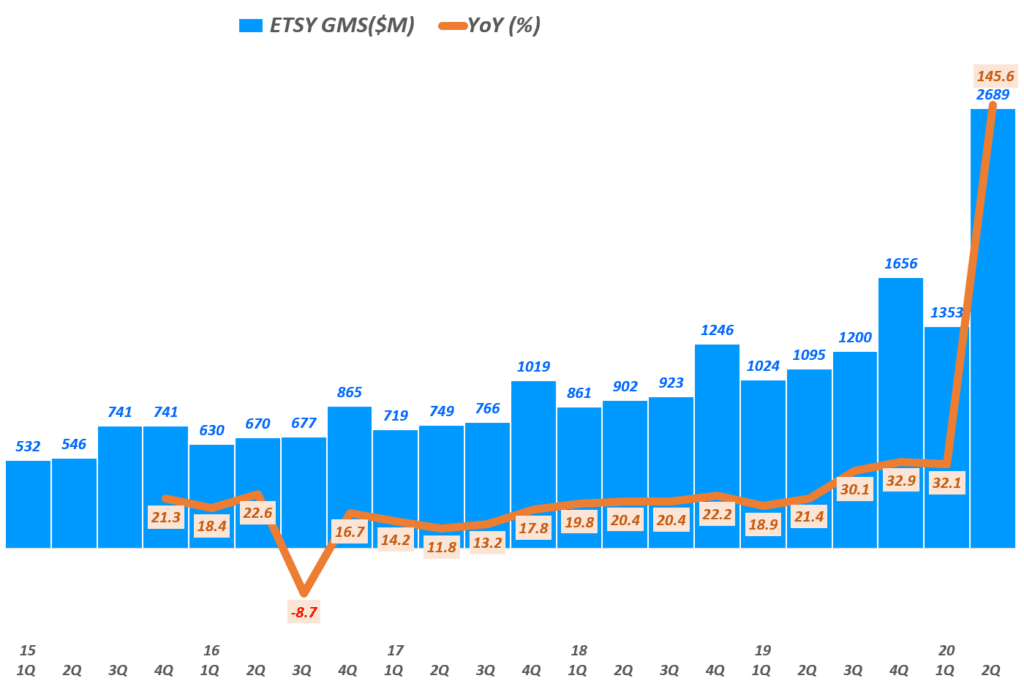

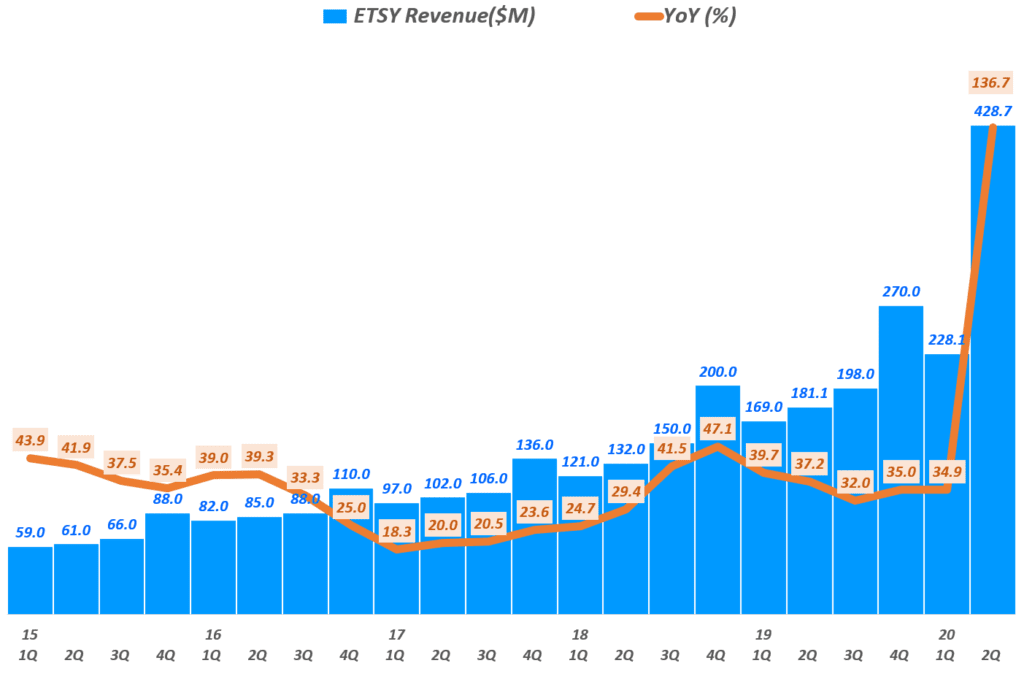

핸드메이드 이커머스 플랫폼 이커머스 업체 엣시(Etsy)가 이번 코로나 팬데믹을 맞아 놀라운 2분기 실적을 발표했습니다. 판매자 및 구매자 증가에 따라 매출 146% 증가하고 영업이익 전년 비 561% 증가했습니다.

엣시(Etsy) 총거래액(GMV) 전년 동기 비 145.6% 증가했으며

엣시(Etsy) 매출 4.29억 달러로 전년 비 137% 성장했고

엣시(Etsy) 내 마켓플레이스 매출 3.32억 달러로 전년 비 77.4% 성장 서비스 매출 0.97억 달러로 저년 비 22.6% 성장

엣시(Etsy) 셀러 수 3.1백만명으로 전년 비 34.6% 성장

엣시(Etsy) 바이어 수 60.3백만영으로 전년 비 41% 성장

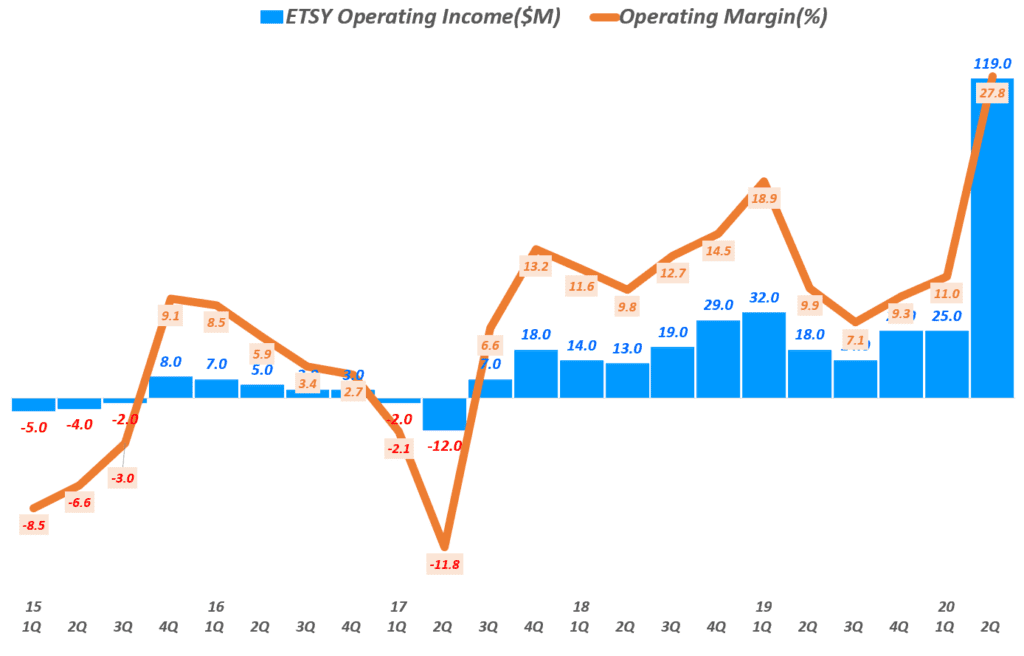

엣시(Etsy) 영업이익 1.19억 달러, 영업이익률 27.8% 이러한 영업이익은 전년 동기 비 561% 증가한 수치

엣시(Etsy) 순이익 0.96억 달러, 순이익률 22.5%

수핸드메이드 이커머스 플랫폼 이커머스 업체 엣시(Etsy)

소비자들이 원하는 모든 상품을 판매하는 일반적인 온라인 쇼핑몰과 달리 엣시(Etsy)는 수제품(handmade) 카테고리를 집중 공략해 성공한 케이스 입니다.

대량 생산 상품화 시대에 수제품(handmade)은 자신만의 개성과 독창성을 나타낼 수 있는 장치가 되면서 수요가 늘었습니다. 엣시(Etsy)는 수제품(handmade) 디자이너들에게 자신만의 독창적인 작품을 판매할 수 있는 상품을 판매할 수 있는 플랫폼을 제공했고, 이용자들은 엣시(Etsy)를 통해서 개성 강하고 고품질 상품을 쉽게 구입할 수 있습니다.

수제품(handmade) 전문 이커머스 업체 엣시(Etsy) 메인 페이지

20년 2분기 기준 셀러는 3.1백만명, 구매자는 60.3백명으로 급격히 증가하면서 안정적인 비지니스 모델로 성장해왔습니다.

수제품(handmade) 전문 이커머스 업체 엣시(Etsy), 엣시 실적, 엣시 분기별 셀러 수및 증가률 추이( ~ 20년 2분기), Graph by Happist

여기서는 20년 2분기 실적을 간략히 정리해 봤습니다.

엣시 총거래액(GMV) 146% 증가

이커머스 업체에서 중시하는 요인 중의 하나가 거래액입니다. 20년 2분기 엣시 거래액은 26.89억 달러에 달해 전년 비 146% 증가했습니다.

이 거래액은 전 분기 13.53억 달러에 비해서 거의 2배로 수준으로 증가한 것입니다.

20년 2분기 거래액 26.89억 달러로 전년 비 146% 증가

전 분기 13.53억 달러에 비해서 98.7% 증가

수제품(handmade) 전문 이커머스 업체 엣시(Etsy), 엣시 실적, 엣시 분기별 총거래액(GMV) 및 증가률 추이( ~ 20년 2분기), Graph by Happist

2분기 엣시 매출 4.28억 달러, 전년 비 137% 성장

코로나 팬데믹으로 이커머스 거래가 증가하면서 20년 2분기 엣시 매출 4.28억 달러로 전년 비 137% 증가했으며, 전 분기 0.35억 달러에 비해서 88% 증가했습니다.

20년 2분기 매출 3.32억 달러로 전년 동기 비 137% 성장 전 분기 2.28억 달러에 비해서 98.7% 성장

수제품(handmade) 전문 이커머스 업체 엣시(Etsy), 엣시 실적, 엣시 분기별 매출 및 매출 증가률 추이( ~ 20년 2분기), Graph by Happist

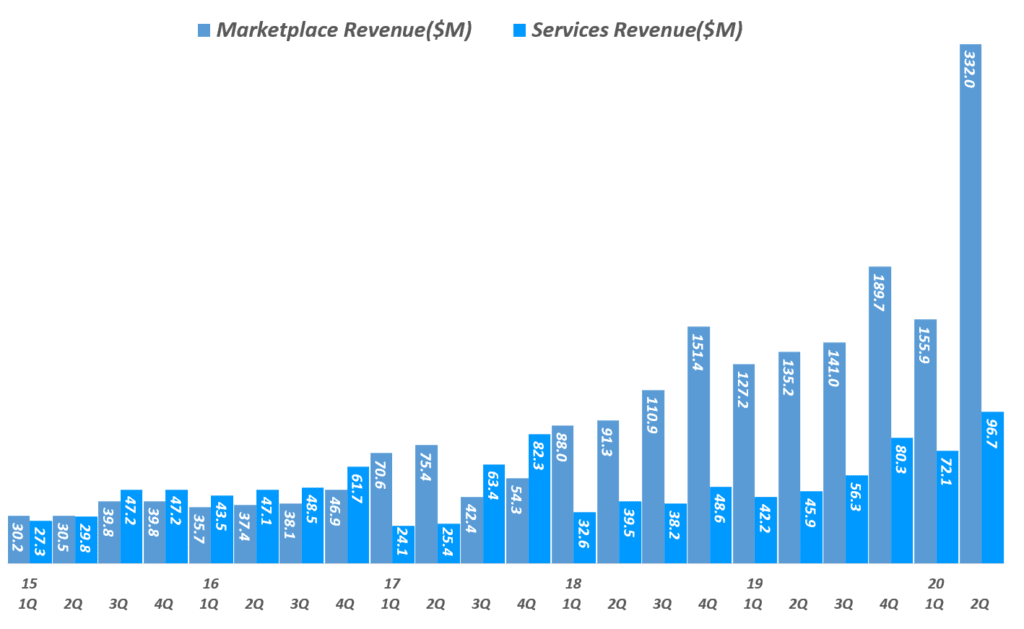

사업부문 중에서 마켓플레이스 매출 146% 성장

이는 엣시 사업부문 중 마켓플레이스 매출은 3.32억 달러로 전년 비 146% 성장하면서 에시 성장을 견인하면서 전체 매출 내에서 비중이 77.4%까지 높아졌습니다.

또 하나의 사업부문인 서비스 매출 0.97억 달러로 전년 비 110.7% 성장했지만 상대적으로 마켓플레잇 부문보다 성장률에서 떨어지면서 전체 매출에서 차지하는 비중은 22.6%가 상대적으로 낮아졌습니다.

2분기 마켓플레이스 매출 3.32억 달러로 전년 비 146% 성장 전 분기 1.56억 달러 비 133% 증가

2분기 서비스 매출 0.97억 달러로 전년 비 110.7% 증가 전 분기 0.71억 달러 비 34.1% 증가

수제품(handmade) 전문 이커머스 업체 엣시(Etsy), 엣시 실적, 엣시 분기별 사업부문별 매출 비교( ~ 20년 2분기), Graph by Happist

2분기 엣시 영업이익 및 순이익 추이

수제품(handmade) 전문 이커머스 업체 엣시(Etsy), 엣시 실적, 엣시 분기별 영업이익 및 영업이익률 추이( ~ 20년 2분기), Graph by Happist

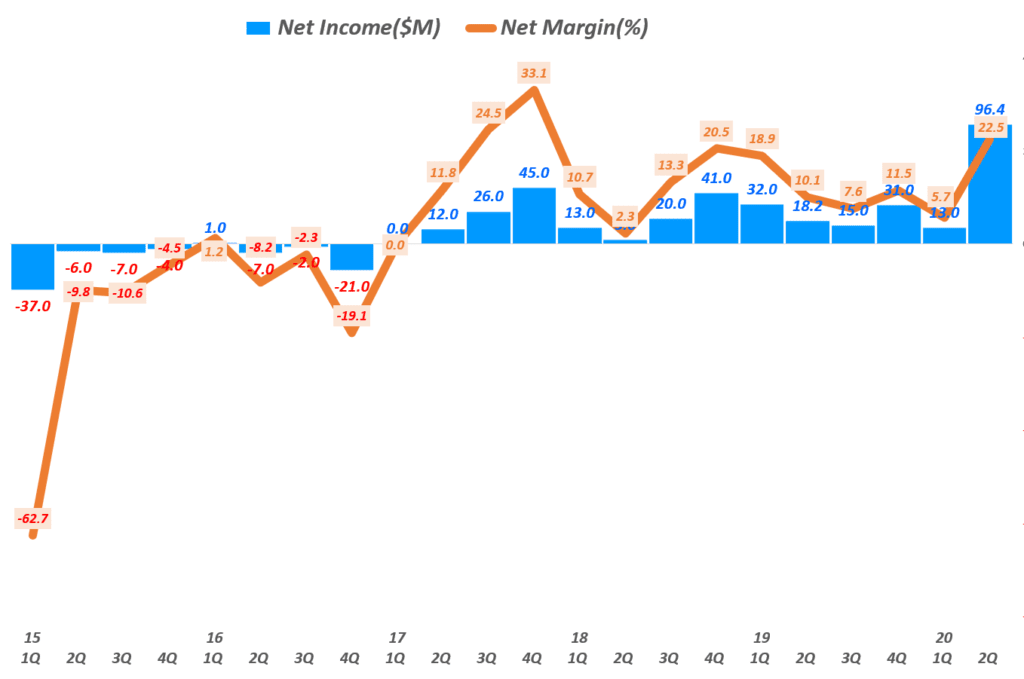

20년 2분기 엣시 순이익 96.4백만 달러, 순이익률 22.5% 기록

전 분기 순이익 13백만 달러, 순이익률 5.7% 비 16.8%p 증가

수제품(handmade) 전문 이커머스 업체 엣시(Etsy), 엣시 실적, 엣시 분기별 순이익 및 순이익률 추이( ~ 20년 2분기), Graph by Happist

실적으로 본 의류업체 코로나 대응 전략")

")

![[트렌드차트] 코로나 팬데믹이 변화시킨 카테고리별 이커머스 트렌드](https://happist.com/wp-content/uploads/2020/02/아마존-고-식료품점Amazon-Go-Grocery-과일-전시-모습-Amazon-Go-Grocery-fresh-produce-Imae-from-Amazon-768x535.jpg "[트렌드차트] 코로나 팬데믹이 변화시킨 카테고리별 이커머스 트렌드")

")

")