LG전자가 시작 기대를 뛰어넘는 3분기 실적을 발표했습니다. 이번 분기 LG전자 실적은 매출 16조 9천억, 영업이익 9천 5백억으로 전년 비 매출 7.8%, 영업이익 22.7% 증가했습니다.

이 날 아침에 발표된 삼성전자와 마찬가지로 LG전자 실적은 매출 증가보다는 영업이익 증가가 더욱 더 두드러졌는데요.

영업이익이 시작 기대보다는 훨씬 더 높은 수준으로 나온 것은 환영할만하지만 그동안 코로나 팬데믹으로 엄청난 수혜를 입었다는 언론 보도가 무색할 정도로 매출 증가는 미비해 성장이 둔화된 한국 경제의 현주소를 보는 것 같아서 조금은 아쉬웠습니다.

증권사 및 언론 기사에 따르면 LG전자 호성적은 미국 등 코로나 보조금 지급 등으로 ‘펜트업’ 수요가 폭발했고, 더우기 코로나 팬데믹으로 사회적 거리두기 영향으로 집안에서 머무는 시간이 증가하면서 생활가전 및 TV 등 수요 증가 영향을 받았다고 분석되고 있습니다.

3분기 LG전자 매출 16.9조, 7.8% 성장

이번 20년 3분기 LG전자 매출은 16.9조로 전년 동기 15.7조에 비해서 7.8% 성장했습니다.

이러한 매출 성장세는 2018년 1분기이래 가장 높은 매출 성장세로 삼성전자와 마찬가지로 코로나 팬데믹이 영위하는 사업 영업에서 굉장히 수요 증가 효과를 톡톡히 본 것으로 보입니다.

코로나 팬데믹으로 급작스런 수요 폭발은 시장 참여자들의 운명을 건 마케탕 활동의 결과가 아니라 그동안 꾸준히 축적해 놓은 브랜드 파워가 자연스러운 판매 증가로 이어진 것으로 것이 좋을 것 같습니다.

코로나 팬데믹으로 어느 정도 수요가 증가했고 그 중에서 어느 정도 판매 점유율을 보였는지는 알 수 없지만 코로나 팬데믹으로 기존 시장에서 상위 브랜드들의 점유율이 전반적으로 높아졌다는 보고가 많은 것을 보면 위와 같은 해석이 무리는 없을 것 같습니다.

3분기 LG전자 매출 16.9조, 전년 비 7.8% 성장 및 전 분기 비 31.8% 성장

코로나 팬데믹 이후 세계 각국의 보조금 지급이 생활가전 및 TV 등 댁내 생활을 위한 디바이스 구입으로 이어지면서 LG전자 매출 증가

20년 7월, 8월 LG전자의 OLED TV 판매량은 13만대, 16만대로 전년 동기 대비 +55%, +56% 증가하였으며, 그 중 75”이상 대형 TV 패널 판매량은 전년동기대비 +357%, +146% 증가해 프리미엄 판매 호조 .

스마트폰도 LG전자 스마트폰 신제품 벨벳 출시 효과와 더불어 미국을 비롯한 많은 지역에서 수요가 살아나면서 LG전자 중저가 보급형 스마트폰 판매가호조를 보인 효과

마찬가지로 자동차 수요도 증가하면서 LG전자 전장사업부 매출도 호조를 보인 것으로 보임

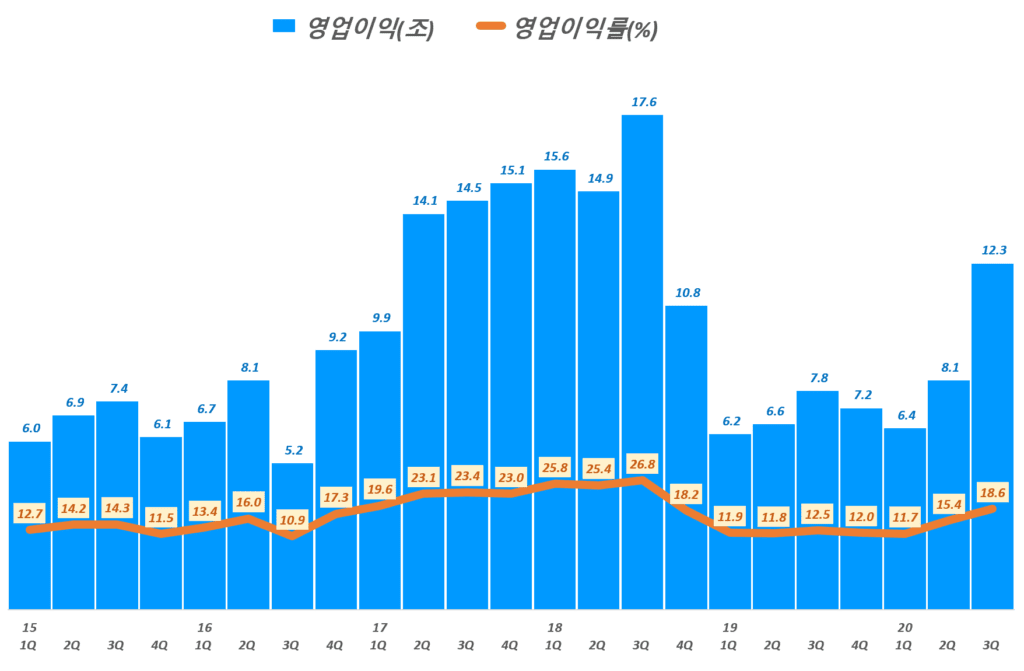

LG전자 실적, 분기별 LG전자 매출 및 전년 동기 비 성장률 추이( ~ 20년 3분기 잠정 실적), Graph by Happist

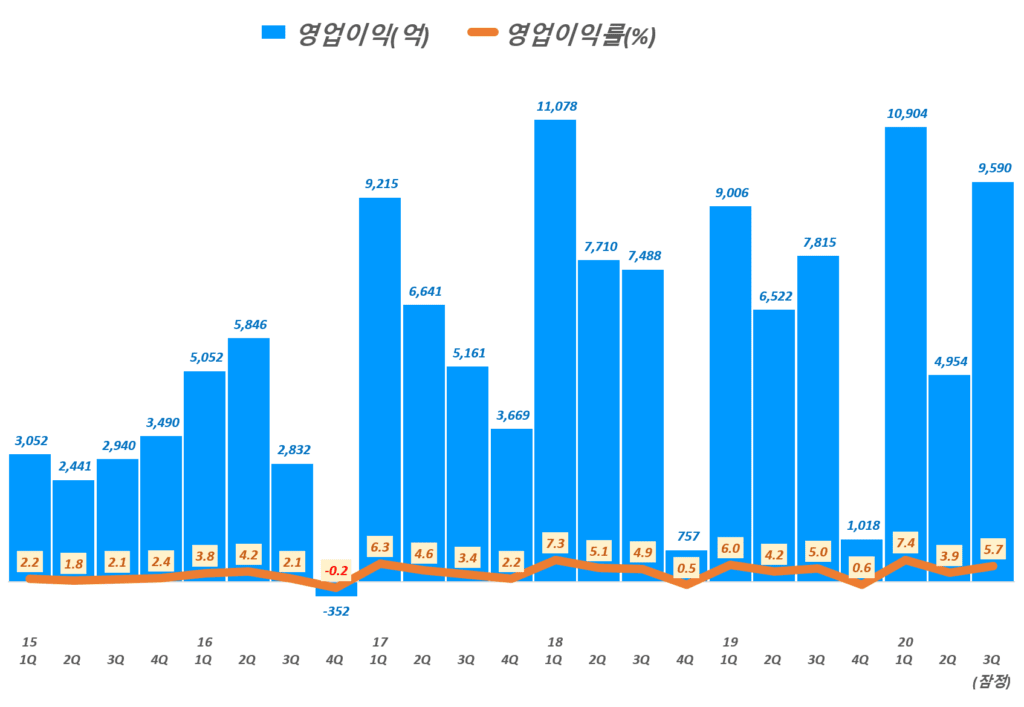

3분기 LG전자 영업이익 9,590억, 영업이익률 5.7%

이번 20년 3분기 LG전자 영업이익은 9,590억을 기록해 영업이익률 5.7%를 기록했습니다.

이러한 3분기 영업이익은 시장 예상치 8천억을 크게 상회하는 것으로 코로나 팬데믹으로 크게 악화된 2분기 영업이익 4,954억에 비해서 거의 두배 이상 늘어난 것입니다.

3분기 LG전자 영업이익 9,590억, 영업이익률 5.7%

전년 동기 영업이익 7,815억에 비해서 22.7% 증가한 것이며 전 분기 영업이익 4,954억에 비해서는 93.6% 증가한 것

3분기 영업이익 증가는 삼성전자와 마찬가지로 3분기 가전 관련 수요의 폭발로 매출 증가와 적극적인 오프라인 매장 프로모션 자제로 마케팅 비용이 크게 줄어든 덕분으로 보임

특히 이번 수요 증가는 중저가 상품보다는 프리미엄 제품에 대한 수요 증가가 높았기 때문에 올레드(OLED) TV, 나노셀 등 프리미엄 TV 판매가 급증하고, 국내에서 장기간 지속된 장마 영향 등으로 의류관리기, 건조기 및 식기세척기 등 프리미엄 가전 판매 급증도 긍정적인 효과를 주었음

LG전자 실적, 분기별 LG전자 영업이익 및 영업이익률 추이( ~ 20년 3분기 잠정 실적), Graph by Happist

향후 LG전자 전망

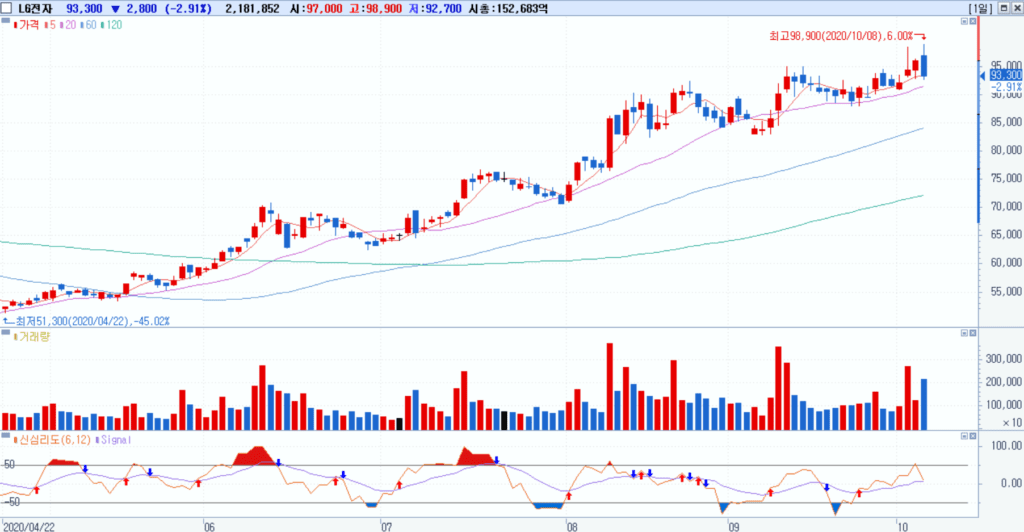

10월 8일 LG전자가 아주 긍정적인 3분기 잠정 실적을 발표했음에도 불구하고 LG전자 주가는 오히려 크게 밀리는 모습을 보였습니다.

그동안 LG전자의 호실적을 기대하며 최근 빠르게 상승했던 LG전자 주가는 긍정적인 실적을 확인하고 이익 실현 매출이 쏟아지면서 하락하고 말았습니다. 마찬가지로 깜짝 실적을 발표했던 삼성전자도 하락한 채 끝나서 ‘소문에 사고 뉴스에 팔아라’라는 증시 격언이 다시 한번 위력을 발휘하지 않았나 싶습니다.

LG전자 주가 추이, 20년 3분기 실적 발표한 날 주가포함 LG전자 주가 추이 그래프, by Samsung Securities

4분기에 3분기엔 미치지 못하지만 계절성 감안 어닝 서프라이즈 가능성

20년 3분기엔 코로나 팬데믹 이후 급증한 수요 덕분을 크게 받았지만 4분기에는 코로나 경기 보조금 등 수요를 추가 촉발할 요인이 적기 때문에 상대적으로 매출 및 영업이익 성장율을 둔화될 것으로 보입니다.

코로나 팬데믹 이후 홈코노미 수요는 지속되겠지만 3분기보다는 약화될 가능성

정부 보조금에 힘입은 ‘펜트업’ 수요도 제한 적 미국의 보조금 협상이 빨리 타결되면 미국의 경우 4분기에 일정 부분 수혜 가능성

코로나 팬데믹 이후 오프라인 매장 판매가 정상화되면서 유통별로 강력한 프로모션 가능성이 커지면서 어쩔 수 없는 마케팅 비용 증가 가능성

그럼에도 4분기 매출은 전년 비 4~5% 성장하고, 영업이익도 5천억 정도로 전년 비 300%이상 증가할 것이라는 전망이 많음 . KB 증권은 LG전자 영업이익을 5,516억으로 전망 . 삼성증권은 LG전자 영업이익을 4,088억으로 전망

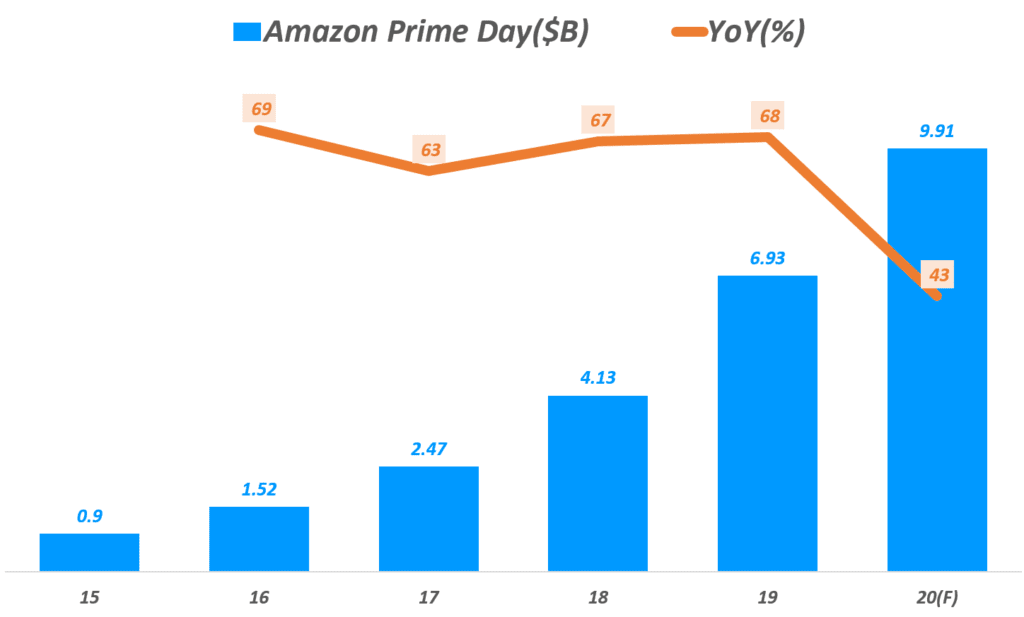

아마존이 2015년부터 적략적으로 추진하고 있는 아마존 프라임데이가 미국 대표 쇼핑데이로 자리 잡고 있습니다. 이제 아마존 프라인데이 매출은 그간 최고 온라인 쇼핑데이였던 사이버먼데이 판매 규모를 넘을 수도 있다는 관측이 제기되었습니다.

여기에서는 연도별로 아마존 프라임데이 매출을 업데이트 하면서 그 트렌드 변화를 기록해 보고자 합니다.

2021년 아마존 프라임데이 매출 118억 달러, 19% 증가

백신 접종률이 70%이상으로 증가하면서 완전 면역 가능성이 높아지고, 코로나 팬데믹이 어느 정도 해소될 가능성이 높아지면서 2021년 아마존 프라인데이는 예전과 마찬가지로 6월에 열렸습니다.

아시다시피 20년은 2분기는 코로나 팬데믹으로 단기간에 엄청난 온라인쇼핑 수요가 몰리면서 주문 소화에 급급한 상태였기 때문에 6월에 아마존 프라임데이 행사를 진행할 엄두를 못냈기 때문에 10월로 연기되었죠.

아무튼 21년은 코로나 팬데믹이후 정상적인 일정에 열리는 프라인데이 행사로 소비의 흐름이 어찌될 것것인지, 아마존프라인데이가 여전히 유효한 쇼핑데이로 자리잡을 것인지를 알수 있는 시금석으로 여겨졌습니다.

21년 아마존 프라임데이 매출은 117.9억 달러로 전년비 19% 증가

이는 ’19년까지 매년 60%이상 성장하다가 ’20년에 43% 성장으로 둔화된 후 이번 해에는 20% 이하로 성장율이 더욱 낮아지면서 프라임데이 효과에 의문을 가질 필요가 있음

아마존 프라임데이 매출은 지역별로 큰 차이는 없었음 . 미국 매출은 73.1억 달러로 전년비 18.5% 증가했고, . 미국을 제외한 인터내셔널 매출은 44.8억 달러로 전년비 19.8% 증가

연도별 아마존 프라임데이 판매액, 프라임데이 매출 추이( ~ 2021년), Yearly Amazon Prime Day sales, Data from Adobe digital & eMarketer, Graph by Happist

팬데믹 이후 온라인쇼핑 증가율은 둔화 중

이는 코로나 팬데믹 이후 각 유통별 온라인쇼핑 증가율이 크게 낮아지고 있습니다. 아무래도 오프라인 매장 판매도 급격하게 늘기 때문에 온라인쇼핑 증가율은 다시 예년 수준으로 돌아가고 잇기 때문으로 보입니다.

아래는 21년 1분기까지 주요 유통들의 온라인쇼핑 매출 증가율 추이를 그래프로 살펴본 것입니다. 확실히 21년들어 각 유통업체들의 온라인쇼핑 증가율은 크게 둔화되고 있습니다.

미국 주요 유통업체들의 온라인쇼핑 증가율 비교( ~21년 1분기), Graph by Happist

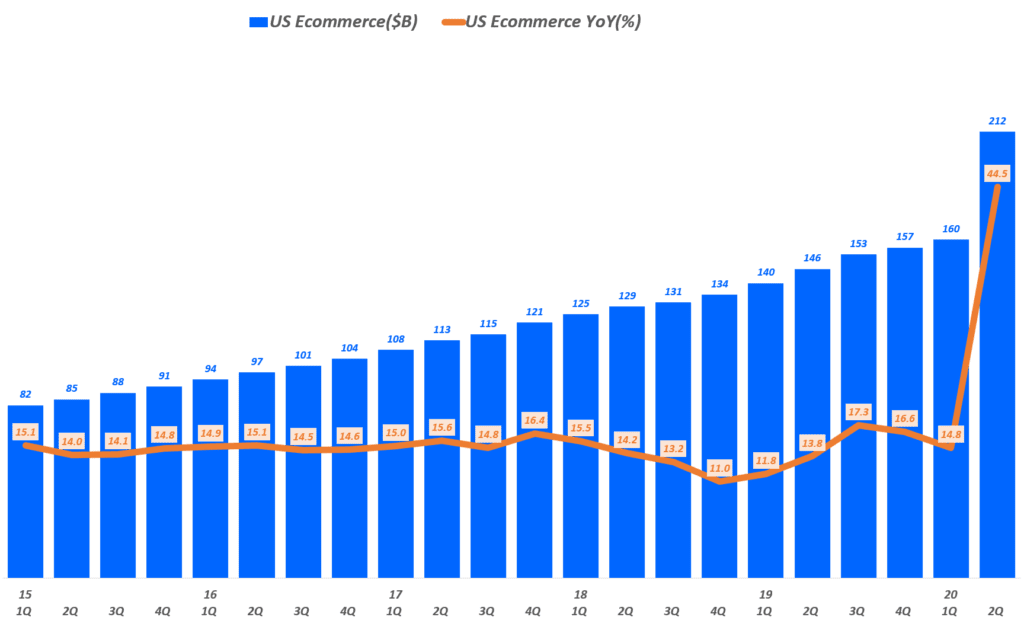

미국 이커머스 증가율도 둔화

그리고 최근 미국 이커머스 판매액 추이를 살펴보면 지난 2020년 2분기부터 미국 이커머스 판매 수준이 한단계 레벨업된 후 일정 수준을 유지하고 있는바, 다음 21년 2분기도 비슷한 수준을 유지할 가능성이 높기 때문에 성장율은 그리 높지 않을 것으로 예상할 수 있습니다.

분기별 미국 이커머스 시장규모 및 미국 이커머스 성장률, Data from Uniteed Status Cenus Bureau, Graph by Happist

[참고] 중국 광군제도 상승율이 10%대로 하락

온라이쇼핑이 가장 발달한 나라중의 하나인 대표적인 중국 쇼핑데이인 광군제 매출도 시간이 지나고 규모가 커지면서 매출 증가율은 크게 둔화되었습니다.

’15년까지 605이상 성장하다가 ’16년~’17년 30%대로 하락 후 ’18년부터는 20%대로 낮아졌습니다. ’20년은 코로나 팬데믹으로 다시 86%이상으로 크게 늘었는데, 이는 행사기간을 11월 1일에서 11일까지 늘려 잡았기 때문입니다.

연도별 중국 광군제(The Single’s day) 매출액 추이( ~ 20년), Graph by Happist

2020년 아마존 프라임데이 매출 99.1억 달러

이번 코로나 팬데믹으로 아마존은 그들 고유의 쇼핑 이벤트인 아마존 프라임데이를 6월에서 10월로 옮겼습니다. 아마존은 오는 10월 13~14일 양일간 아마존 프라임데이 행사를 열것이라고 일찍부터 발표했습니다.

이러한 아마존 프라임데이에 대해서 지난 8월 업체들 조사를 통해서 이마케터는 2020 아마존 프라임데이 판매액을 예측했길래 간략히 소개해 봅니다.

[추가] 아마존 프라임데이 결과를 기반으로 몇가지 인사이트 정리한 내용은 아래 글을 참조하세요.

단 2일간 행사에서 거의 100억 달러(약 12조) 거래가 일어나는 것이니 엄청난 수치라고 할 수 있습니다.

2020년 아마존 프라임데이 매출 99.1억 달러로 추정

이는 전년 69.3억 달러에 비해서 약 30억 달러가 증가해 증가율 43% 이 증가율은 예년 63~68%에 달하던 엄청난 증가율에 비해서는 다소 낮아진 수치

2020년 아마존 이렇게 증가율이 낮아진 이유는 다음과 같은 요인이 있다고 판단합니다.

코로나 팬데믹 때문에 아마존 프라인데이를 기존 6월에서 10월로 옮겼는데, 이 시가는 9월 노동절과 11월 블랙프라이데이 및 사이버먼데이같은 쇼핑 시즌 사이로 쇼핑하기엔 애매한 시기로 수요가 상대적으로 낮을 수 있고,

이미 코로나 팬데믹으로 온라인쇼핑 판매가 활성화되면서 상시 온라인쇼핑 수요가 충족되기 때문에 추가 수요가 낮으며

월마트, 타겟 등 경쟁 업체들도 비슷한 시기에 강력한 프로모션을 진행하기 때문

연도별 아마존 프라임 데이 판매액 추이, yearly Amazon prime Day sales, Data from Adobe digital & eMarketer, Graph by Happist

아마존 프라임데이 매출은 아마존 온라인 매출 10%에 육박

이를 조금 더 구체적으로 비교해 보면 2019년 아마존 온라인 매출이 1,412억 달러였는데요.

아마존 프라임 데이 거래액 100억 달러는 아마존 연간 온라인 매출의 거의 10%에 가까워 진다는 것으로 단 허루 또는 이틀에 이루어지는 이벤트 치고는 엄청나다고 할 수 있습니다.

물론 아마존 프라임 데이 거래액 100억 달러가 전부 아마존 매출이 되는 것은 아니지만 그럼에도 단기간 이벤트로는 엄청나다는 점은 변하지 않을 것 입니다.

아마존 프라임데이 판매액, 사이버먼데이 판매액 육박

이러한 아마존 프라임데이 판매액은 이제 미국의 대표적인 온라인 쇼핑 데이인 사이버 먼데이 판매액에 육박하고 있습니다.

구체적으로 아도브 디지탈에서 추정한 2019년 사이버먼데이 판매액은 94억 달러 였고 아마존 프라임데이는 69.3억 달러에 머물렀지만 2020년 아마존 프라임데이 판매액이 100억 달러 가까이 되면서 그 차이가 급속히 줄어들 전망입니다.

어찌보면 미국 유통 대부분이 참여하는 사이버먼데이 판매액과 아마존 단독으로 진행하는 프라임데이 판매액을 같이 비교하기에는 무리가 있을 정도로 차이가 있습니다.

그리고 사이버먼데이는 2006년부터 시작되어 나름 역사와 지명도가 큰 쇼핑 이벤트이지만 아마존 프라임데이는 사이버먼데이나 알리바바의 광군제를 흉내내어 2015년에 시작한 어찌보면 카피캣이라고 할 수 있습니다.

그러나 이커머스 시장 점유율이 38%에 달하며 이 시장을 장악하고 있는 아마존이 워낙 공격적으로 밀어부친 덕분에 아마존 프라임데이 판매가 급속히 증가했고 이제는 사이버먼데이와 규모를 겨루어 볼 정도로 커졌습니다.

연도별 사이버먼데이 및 아마존 프라임데이 판매액 추이, Yearly Cyber Monday & Amazon Prime Day sales, Data from Adobe digital & eMarketer, Graph by Happist

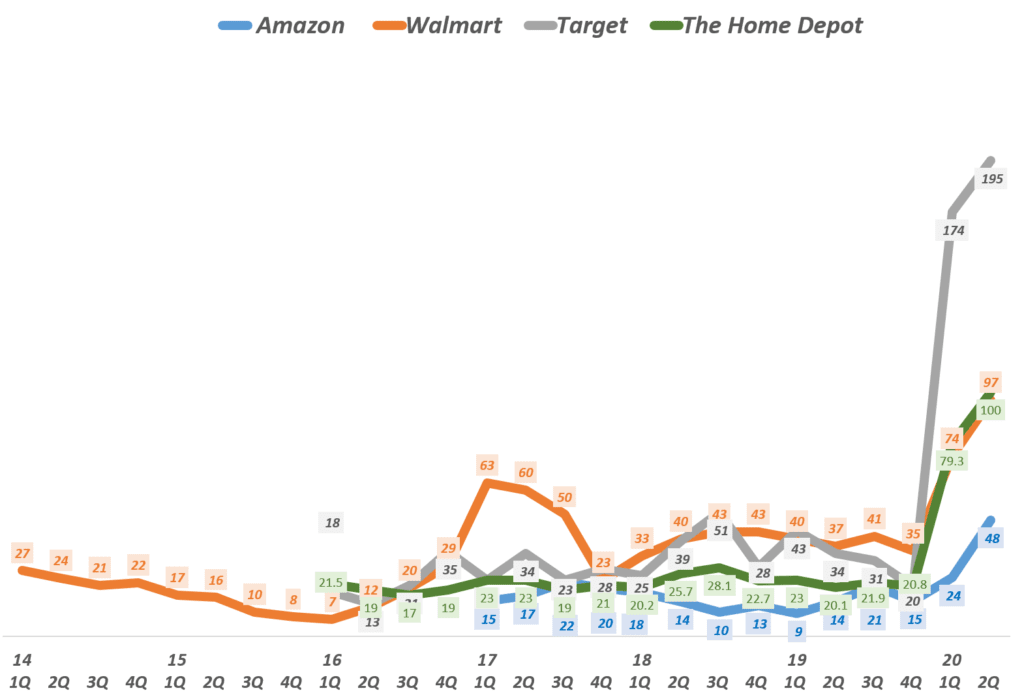

아마존 프라임데이 성장률은 미국 이커머스 성장률 수준

이러한 아마존 프라임데이 판매액 성장률은 일견 대단해 보이지만 최근 미국 이커머스 판매가 급속히 성장하는 트렌드를 고려하면 그다지 엄청난 성장율이라고 할 수는 없습니다.

코로나 팬데믹으로 미국 이커머스 성장률은 이미 20년 2분기에 45% 성장했습니다. 앞으로도 이런 정도의 폭발적인 성장이 계속될 것인지는 단언할 수는 없지만 그래도 상당한 수준의 성장이 예상됩니다.

그런 관점에서 2020년 아마존 프라임 데이 판매 증가율 43%는 그닥 높지 않고 어쩌면 시장 평균보다 조금 더 높은 정도로 볼 수 있습니다.

분기별 미국 이커머스 판매 및 전년 비 성장률, Data from Uniteed Status Cenus Bureau, Graph by Happist

이렇게 미국 이커머스 판매 자체가 45% 정도로 급속히 성장했고 이미 다른 유통 업체들도 어느 정고 이커머스 경쟁력을 갖추고 있기 때문에 아마존 성장세가 제한되고 있으며, 이커머스 수요는 월마트나 타겟과 같은 기존 업체와 어느 정도 수요를 나눌 수 밖에 없을 것으로 보입니다.

이는 이미 코로나 팬데믹으로 이커머스 수요가 폭발적으로 늘었던 올 1분기 및 2분기 각 유통 업체별 이커머스 성장률에서도 확인할 수 있었습니다.

이에 따르면 아마존도 빠르게 성장했지만 월마트, 타겟 등 전통 유통업체들의 이커머스 성장은 아마존의 2~3배에 달할 정도로 빠르게 성장하고 있음을 고려해야 할 것으로 보입니다.

미국 주요 유통업체들의 온라인쇼핑 증가율 비교( ~21년 1분기), Graph by Happist

그동안 분기별 도미노피자 실적과 월가 증권사들의 도미노피자 주가 전망을 을 분석했지만, 당기 분석 뿐만이 아니라 이전 분기 분석도 같은 페이지에서 볼 수 있다면 좀더 효율적이라는 지적에 따라 , 이 페이지에서는 분기별 도미노피자 실적, 도미노피자 전망 그리고 월가 증권사들의 도미노피자 주식 추천지수를 비롯한 도미노피자 주가 목표 등을 같이 정리, 업데이트 하고자 합니다.

기본적으로 분기별 도미노피자 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다. 그리고 도미노피자 주가와 관련된 평가 등을 수시로 업데이트 하고자 합니다.

월가의 도미노피자 주식 추천지수 및 도미노피자 목표 주가

여기서는 월가 증권사들이 제시하는 도미노 주식 추천지수 및 도미노피자 주가 목표에 대해서 살펴보도록 하죠.

한국과 마찬가지로 미국 주식에 대한 증권사 리포트들은 끊임없이 나오는데 이를 정리해주는 사이트 데이타를 기반으로 주기적으로 업데이트 하여 합니다.

도미노피자 주가 추이

먼저 도미노피자 주가가 어떻게 움직여 왔는지 간단히 살펴보기 위해 도미노피자 주가 추이 그래프를 살펴보죠.

아래 그래프는 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

여기에서는 도미노피자를 비롯한 주요 경쟁사들의 주가 및 손익 및 투자 지표들을 비교해 보았습니다.

월가 증권사들의 도미노피자 투자의견 및 도미노피자 목표주가

월가 투자은행들의 도미노피자 주식에 대한 투자의견을 비롯한 도미노피자 목표주가등을 업데이트해 간략히 살펴볼 수 있도록 하겠습니다.

우선 월가 투자은행들의 목표 주가 추이가 어떻게 흘러왔는지를 살펴보기 위해 시계열로 도미노피자 목표 주가 추이를 차트로 표현해 보았습니다. 목표 주가를 제시한 투자 은행은 이 차트에서는 확인 할 수 없고 아래 투자은행들의 구체적인 목표 주가 젯 테이블을 살펴보면 알 수 있습니다.

월가 투자은행들의 도미노피자 투자 의견 및 도미노피자 목표 주가

월가 투자은행들이 지금까지 제시한 도미노피자 투자의견 및 도미노피자 목표 주가 제시 이력을 간단히 테이블로 정리해 보았으니 참고 하시기 바랍니다.

도미노피자 3분기 실적 발표 후에도 도미노피자 주식에 대한 투자의견 Equal Weight 등급 의견을 유지하고 있습니다.

Equal Weight

500

10.15.2021

BTIG

Target Lowered

BTIG 애널리스트 Peter Saleh는 도미노피자 주가목표를 625달러에서 590달러로 하향 조정했지만, 도미노피자 투자의견은 매수 등급을 유지

BTIG는 이번 분기에 예상보다 저조한 미국 내 동일매장매출에도 불구하고 순익이 두각을 나타내며 "혼재된" 결과를 냈다고 리서치 노트에서 언급

Peter Saleh는 이민자 부족으로 노동력 부족의 역풍이 불고 있지만, 도미노피자는 매출 증가세가 둔호되는 동안에도 도미노 점유율은 계속 상승하고 있다고 지적

Buy

590

10.15.2021

Cowen

Target Lowered

Outperform

550

10.15.2021

Deutsche Bank

Target Lowered

도이치뱅크, 도미노피지 목표주가 468$로 하향 조정

도이치뱅크 애널리스트 브라이언 뮬란(Brian Mullan)은 도미노피자 목표주가를 485달러에서 468달러로 하향 조정하고, 도미노피자 투자의견은 보유 등급을 유지했습니다.

브라이언 뮬란(Brian Mullan)은도미노피자 3분기 실적에 대해서 기대에 못미친 실망스럽다고 평가했습니다.

Hold

468

10.15.2021

Jefferies

Target Lowered

Jefferies, 도미노피자 주가목표를 500$로 하향

제프리의 분석가 Alexander Slagle는 도미노피자가 "10년 만에 처음으로" 동일매장매출이 감소한 이후 도미노피자 주가목표를 522달러에서 500달러로 하향 조정하고, 도미노피자 투자의견은 보류 등급을 유지했습니다.

이러한 도미노피자의 동일매장매출 감소는 정부의 지원금 감소와 노동력 부족의 역풍 그리고 회사의 "요새화 전략(fortressing)"에 기인한다고 Alexander Slagle는 지적했습니다.

Sagle은 이제 도미노피자 동일매장 매출 증가와 비용 압박이 가중될 것으로 전망하고 있습니다.

Hold

500

10.15.2021

MKM

Target Raised

MKM 파트너스, 도미노피자 목표주가를 5254로 상향

MKM 파트너스 애널리스트 브렛 레비(Brett Levy)는 도미노피자 목표주가를 515달러에서 525달러로 상향 조정했지만, 투자의견은 중립 등급을 유지

브렛 레비(Brett Levy)는 투자자에게 보낸 리서치 노트에서 도미노피자는 노동력 부족과 노동력 부족으로 인한 제한적인 운영과 같은 단기적인 어려움으로 인해서 국내 (성장세가) "잠잠해졌지만", 글로벌 소매 판매는 장기간 성장 동력을 유지하고 있다고 평가 했습니다.

브렛 레비(Brett Levy)는 도미노피자에 대한 자신의 높은 목표주가는 도미노피자의 점유율을 확장할 수 있는 잠재력을 반영한다고 덧붙였습니다.

Neutral

525

10.15.2021

Oppenheimer

Target Lowered

Outperform

565

10.15.2021

Robert W. Baird

Target Lowered

Outperform

570

10.15.2021

RBC

Target Lowered

Outperform

565

10.15.2021

Stephens

Target Lowered

Stephens, 도미노피자 목표주가를 500$로 하향

Stephens 애널리스트 James Rutherford는 도미노피자 목표주가를 540달러에서 500달러로 하향 조정했고, 도미노피자에 대한 투자 의견은 Equal Weight 등급을 유지했습니다.

James Rutherford는 도미노피자 매출 기대가 "점진적으로 낮아져 왔었기 때문에" 이번 3분기 도미노피자 미국 내 동일매장매출이 1.95% 하락한 것에 대해 대부분 놀라지 않았다고 평가했습니다.

도미노피자는 이러한 매출 감소를 경기부양금 감소와 노동력 부족 탓으로 돌렸지만, James Rutherford는 "도미노피자 매출 감소 원인은 노동력 부족이 더 큰 문제"라고 지적하며, 현재로서는 직원 채용 개선 여부가 주가 방향을 결정하는 요인이라고 주장했습니다.

Equal Weight

500

10.15.2021

Wedbush

Target Lowered

Wedbush, 도미노피자 주가목표 550$로 하향

Wedbush 애널리스트 Nick Setyan는 도미노피자 주가목표를 585달러에서 550달러로 하향 조정하고, 도미노피자 투자의견은 Outperform 등급을 유지

3분기 도미노피자 실적에 영향을 미친 노동력 문제와 인플레이션 문제에도 불구하고, Nick Setyan은 도미노피자는 코로나 팬데믹 이후 점유율 상승 가속화 혜택을 누릴 수 있는 좋은 위치에 있다고 평가

Outperform

550

10.15.2021

Wells Fargo

Target Lowered

Equal Weight

501

11.12.2021

Benchmark

Initiated

Hold

0

12.01.2021

TheStreet

Upgraded

B

0

12.15.2021

Barclays

Downgraded

Underweight

495

12.31.2021

Argus

Target Raised

Buy

640

01.05.2022

Stephens

Downgraded

Underweight

500

01.11.2022

BOA

Initiated

Buy

642

01.14.2022

JPMorgan

Target Lowered

N/A

470

01.14.2022

Morgan Stanley

Downgraded

Equal Weight

535

01.27.2022

Cowen

Target Lowered

Outperform

480

02.28.2022

UBS

Target Lowered

Neutral

475

03.01.2022

Stifel Nicolaus

Target Lowered

425

03.02.2022

BOA

Target Lowered

Buy

550

03.02.2022

Barclays

Target Lowered

410

03.02.2022

BMO

Target Lowered

Market Perform

450

03.02.2022

BTIG

Target Lowered

Buy

550

03.02.2022

CS

Downgraded

Neutral

475

03.02.2022

Deutsche Bank

Target Lowered

Hold

440

03.02.2022

Loop

Target Lowered

Buy

535

03.02.2022

Morgan Stanley

Target Lowered

Equal Weight

460

03.02.2022

Oppenheimer

Target Lowered

Outperform

510

03.02.2022

Baird

Target Lowered

480

03.02.2022

RBC

Target Lowered

Outperform

525

03.02.2022

Stephens

Upgraded

Equal Weight

425

03.03.2022

Citigroup

Target Lowered

Neutral

480

03.03.2022

Guggenheim

Target Lowered

Neutral

445

03.09.2022

Loop

Downgraded

Hold

413

04.05.2022

Cowen

Downgraded

Market Perform

390

04.11.2022

Citigroup

Upgraded

Buy

487

04.14.2022

Morgan Stanley

Target Lowered

Equal Weight

433

04.20.2022

MKM

Target Lowered

Neutral

440

04.20.2022

UBS

Target Lowered

Neutral

430

04.22.2022

Wedbush

Target Lowered

Outperform

440

04.25.2022

Barclays

Target Lowered

Underweight

355

04.29.2022

BMO

Target Lowered

400

04.29.2022

BTIG

Downgraded

Neutral

04.29.2022

Citigroup

Target Lowered

424

04.29.2022

Cowen

Target Lowered

365

04.29.2022

Cowen

Target Lowered

365

04.29.2022

CS

Target Lowered

400

04.29.2022

Deutsche Bank

Target Lowered

380

04.29.2022

JPMorgan

Target Lowered

400

04.29.2022

Oppenheimer

Target Lowered

435

04.29.2022

Baird

Target Lowered

390

04.29.2022

RBC

Target Lowered

440

05.05.2022

Liberum

Downgraded

Hold

05.06.2022

Guggenheim

Target Lowered

370

05.09.2022

Argus

Downgrade

Hold

0

06.09.2022

Barclays

Lower Price Target

Overweight

326

06.30.2022

Citigroup

Boost Price Target

Buy

450

07.05.2022

Deutsche Bank

Boost Price Target

Hold

383

07.18.2022

Morgan Stanley

Boost Price Target

Equal Weight

414

07.18.2022

Stifel Nicolaus

Boost Price Target

400

07.19.2022

Baird

Set Price Target

435

07.22.2022

BOA

Lower Price Target

Buy

490

07.22.2022

Citigroup

Boost Price Target

475

07.22.2022

Cowen

Boost Price Target

Market Perform

410

07.22.2022

CS

Boost Price Target

425

07.22.2022

Deutsche Bank

Boost Price Target

421

07.22.2022

Guggenheim

Boost Price Target

400

07.22.2022

Oppenheimer

Boost Price Target

445

09.07.2022

Sanford

Initiated Coverage

Underperform

334

09.22.2022

Deutsche Bank

Lower Price Target

Hold

373

09.22.2022

Stephens

Initiated Coverage

Equal Weight

368

09.23.2022

BMO

Upgrade

Outperform

430

09.23.2022

Citigroup

Lower Price Target

415

09.27.2022

Cowen

Lower Price Target

Market Perform

362

09.27.2022

Cowen

Lower Price Target

Market Perform

362

10.03.2022

Oppenheimer

Lower Price Target

Outperform

415

10.04.2022

UBS

Upgrade

Buy

385

10.07.2022

Barclays

Lower Price Target

Underweight

315

10.07.2022

Guggenheim

Lower Price Target

Neutral

350

10.10.2022

CS

Lower Price Target

Neutral

375

10.11.2022

Morgan Stanley

Lower Price Target

Equal Weight

373

10.11.2022

RBC

Lower Price Target

Outperform

430

10.11.2022

Wedbush

Lower Price Target

Outperform

370

10.12.2022

StockNews

Initiated Coverage

Hold

0

10.13.2022

Evercore ISI

Lower Price Target

450

10.14.2022

BMO

Lower Price Target

Outperform

400

10.14.2022

Citigroup

Lower Price Target

Buy

407

10.14.2022

Deutsche Bank

Lower Price Target

Hold

359

10.14.2022

Baird

Lower Price Target

400

10.14.2022

Stephens

Lower Price Target

Equal Weight

335

10.14.2022

Goldman Sachs

Lower Price Target

Neutral

373

10.14.2022

Wedbush

Boost Price Target

400

12.05.2022

BTIG

Upgrade

Buy

460

01.05.2023

Barclays

Lower Price Target

Underweight

299

01.17.2023

Gordon Haskett

Upgrade

Buy

0

01.17.2023

Morgan Stanley

Upgrade

Overweight

430

01.18.2023

JPMorgan

Boost Price Target

Neutral

330

01.19.2023

Citigroup

Lower Price Target

429

01.23.2023

Wells Fargo

Initiated Coverage

Equal Weight

360

01.25.2023

Deutsche Bank

Lower Price Target

351

02.08.2023

Wedbush

Reiterated Rating

Outperform

400

02.23.2023

Stephens

Reiterated Rating

Equal Weight

335

02.24.2023

Barclays

Lower Price Target

Underweight

270

02.24.2023

BMO

Lower Price Target

Outperform

380

02.24.2023

BTIG

Lower Price Target

Buy

400

02.24.2023

Citigroup

Downgrade

Neutral

316

02.24.2023

Cowen

Lower Price Target

Market Perform

320

02.24.2023

Evercore ISI

Lower Price Target

Outperform

370

02.24.2023

JPMorgan

Lower Price Target

Neutral

315

02.24.2023

Morgan Stanley

Lower Price Target

Overweight

405

02.24.2023

Oppenheimer

Lower Price Target

Outperform

375

02.24.2023

Baird

Downgrade

Neutral

320

02.24.2023

Stephens

Lower Price Target

Equal Weight

300

02.24.2023

UBS

Lower Price Target

Buy

370

02.24.2023

Wedbush

Lower Price Target

Outperform

365

02.27.2023

Credit Suisse

Lower Price Target

Neutral

335

02.27.2023

Deutsche Bank

Lower Price Target

Hold

334

02.28.2023

Northcoast

Reiterated Rating

Neutral

0

02.28.2023

Stifel Nicolaus

Lower Price Target

Hold

300

03.03.2023

Gordon Haskett

Downgrade

Hold

315

03.16.2023

StockNews

Initiated Coverage

Hold

0

03.23.2023

Stephens

Reiterated Rating

Equal Weight

300

03.29.2023

Citigroup

Boost Price Target

Neutral

328

04.03.2023

TD Cowen

Reiterated Rating

Market Perform

320

04.19.2023

BofA

Boost Price Target

409

04.21.2023

Stifel Nicolaus

Boost Price Target

Hold

320

04.21.2023

Wells Fargo

Boost Price Target

Equal Weight

310

04.28.2023

BofA

Boost Price Target

415

04.28.2023

BMO

Boost Price Target

395

04.28.2023

Citigroup

Boost Price Target

349

04.28.2023

Credit Suisse

Boost Price Target

355

04.28.2023

Guggenheim

Boost Price Target

330

05.02.2023

JPMorgan

Boost Price Target

340

05.18.2023

StockNews

Initiated Coverage

Hold

0

06.01.2023

JPMorgan

Upgrade

Overweight

360

06.13.2023

Piper

Initiated Coverage

Overweight

349

06.14.2023

Stifel Nicolaus

Upgrade

Buy

350

06.15.2023

92 Resources

Reiterated Rating

Upgrade

0

07.10.2023

Oppenheimer

Boost Price Target

400

07.12.2023

Loop

Boost Price Target

343

07.13.2023

BMO

Boost Price Target

450

07.13.2023

Evercore ISI

Boost Price Target

Outperform

420

07.13.2023

Northcoast

Upgrade

Buy

430

07.13.2023

Baird

Boost Price Target

360

07.13.2023

Wells Fargo

Boost Price Target

375

07.14.2023

Stephens

Boost Price Target

Equal Weight

365

07.19.2023

BTIG

Boost Price Target

Buy

465

07.20.2023

Jefferies

Boost Price Target

Hold

375

07.20.2023

Stifel Nicolaus

Boost Price Target

Buy

450

Date

투자은행

등급 조정

투자 의견

투자 등급

목표가격

도미노피자스 주가와 경쟁사 주가 비교 및 주요 지표 비교

도미노피자 주가를 경쟁사들과 비교해보기 위해서 산업 내 경쟁사들의 주가 및 주요 지표들을 비교해 보았습니다.

이 비교 테이블은 IE와 같은 레거시 브라우저에서는 제대로 보이지 않으니, 크롬과 같은 모던 브라우저를 사용하면 제대로 볼 수 있습니다. 아직 한국에서는 iE 브라우저 사용자가 어느 정도 되지만 해외에서는 거의 사라진 브라우저로 대부분 업체에서 지원을 중단하고 있습니다.

이번 3분기 도미노피자 실적은 매출 측면에서는 시장 기대에 미치지 못했지만 손익 측면에서는 시장 기대 이상을 기록했습니다..

항목

결과

실적/가이드

시장 예측

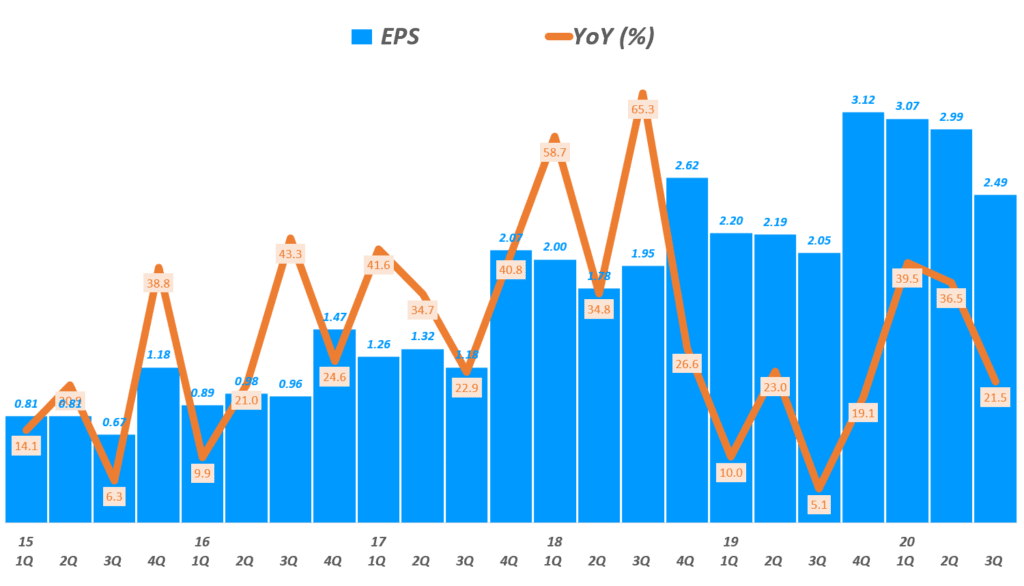

주당순이익 (Diluted EPS)

시장 예측 상회

3.24$

3.11$

매출($B)

시장 예측 하회

9.98억 달러

10.3억 달러

동일매장매출 증가율(미국)

시장 예측 하회

-1.9%

1.8%

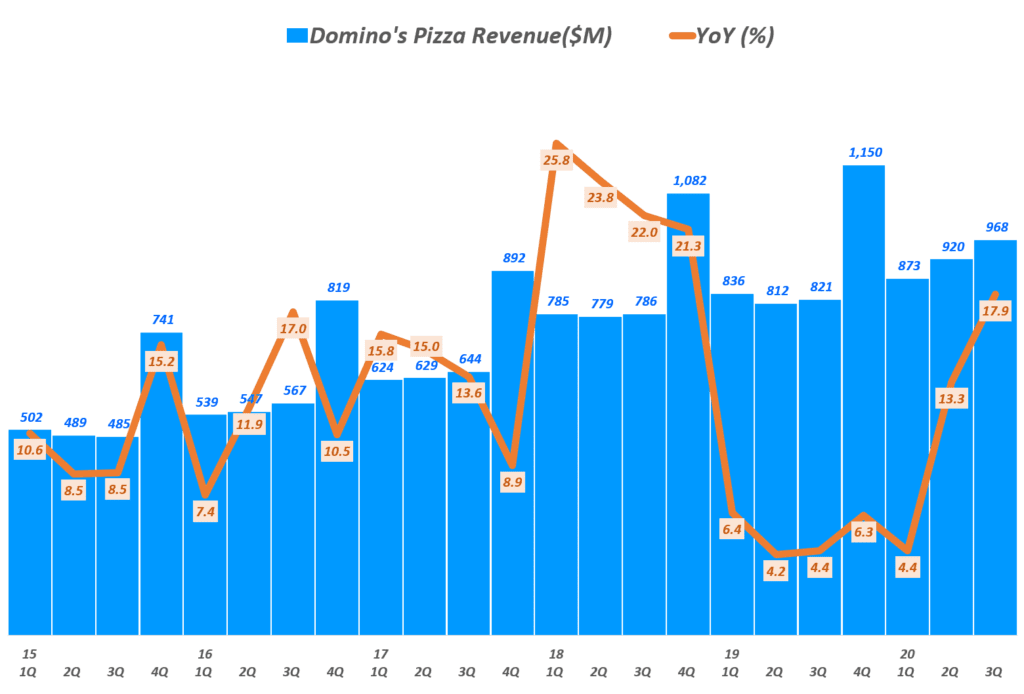

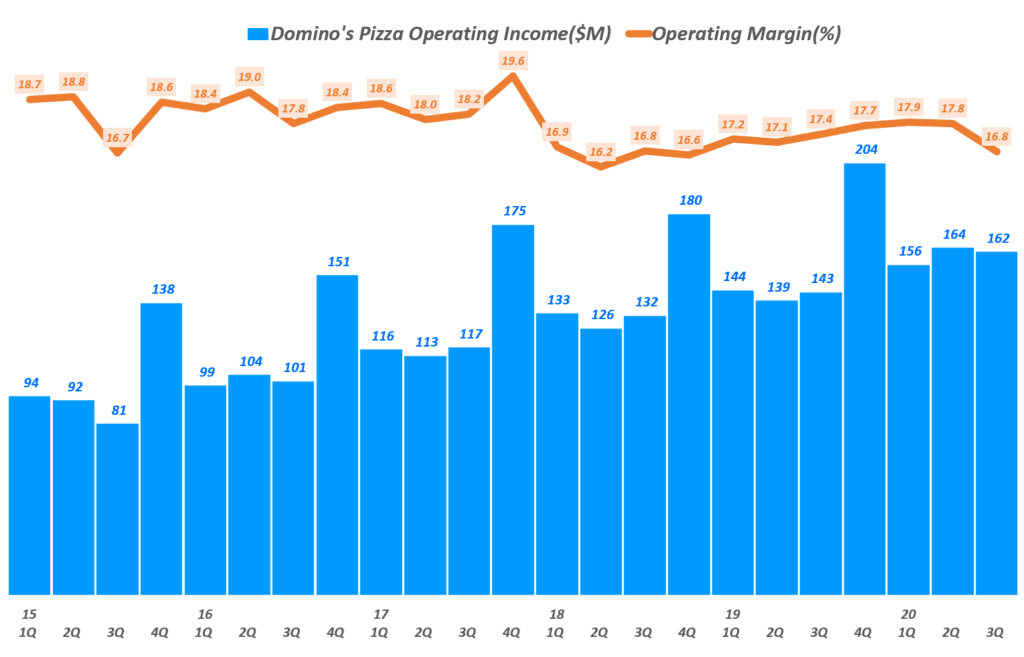

3분기 도미노피자 매출은 9.98억 달러로 전년비 동기 매출 9.68억 달러에 비해 3.1% 증가 이는 시장 예측치 10.3억 달러에 크게 미치지 못하는 수준

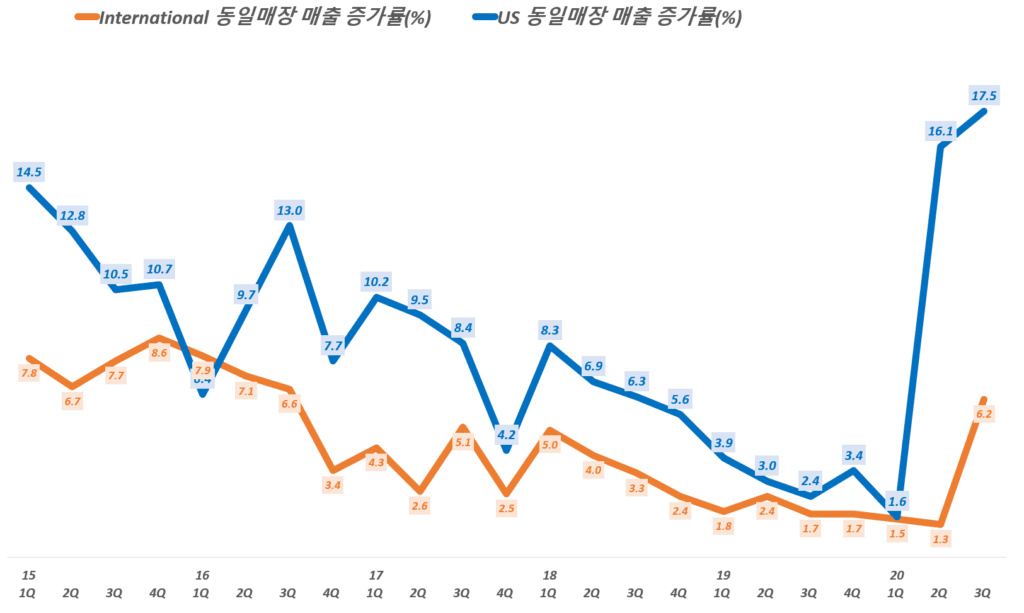

글로벌 리테일 판매는 10% 증가해 전년 동기 14.4%에 비해서 증가율은 다소 낮아짐 . 미국 리테일 판매믄 1.1% 증가에 그쳤고 . 대신 인터내셔널 판매는 19.6% 증가

미국 동일매장매출 증가율은 -1.9% 역성장하면서 다소 실망스러운 기록을 보임 미국 내 이러한 역성장은 10년 내 처음으로 발생한 것 회사측은 2019년 기준으로 15.6% 성장한 것으로 위안을 삼았지만, 팬데믹으로 피자 수요가 크게 증가한 전년에 비해서는 수요가 다소 주춤해진 것

반면 인터내셔널 동일매장매출 증가율은 8.8%로 상대적으로 견조한 증가율을 보임

도미노피자는 이러한 매출 부진의 원인으로 경제 오픈 후 심화된 노동력 부족과 미국 정부 지원금 감소 영향으로 수요가 감소했기 때문으로 설

매출 비용은 6.12억 달러로 전년비 1.1% 증가해, 상대적으로 매출 증가율에 미치지 못해 매출총이익 3.85억 달러, 매출총이익률 38.6%로 전년비 3.2% 증가 이번 분기 매출총이익률 38.6%는 전년동기 37.4%에 비해 상승한 것이며, 전분기 28.1%에 비해서는 크게 상승 한 것

3분기 영업이익 1.8억 달러, 영업이익률 18.1%로 전년비 11.2% 증가 이는 영업활동을 위한 비용은 2억 달러로 전년비 2.6% 증가에 그쳤기 때문

3분기 순이익 1.2억 달러로, 순이익률 12.06%로 전년비 21.5% 증가

대당 순이익(Diluted EPS)는 3.24달러로 전년동기 2.49달러에 비해 30% 증가

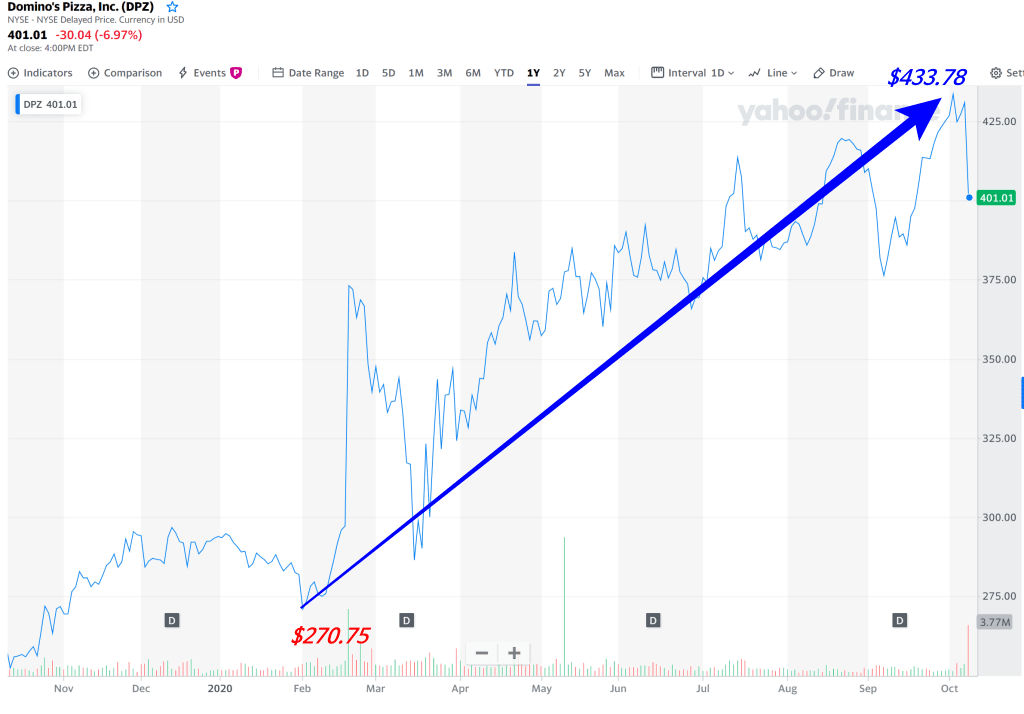

도미노피자 주가 추이

다소 실망스러운 도미노피자 실적 발표 직후 도미노피자 주가는 크게 하락했지만, 도미노피자 향후 전망에 대한 회사측의 설명과 손익과 같은 실적의 긍정적인 요인과 긍정적인 향후 전망들이 지지를 받으로 회복하면서 장종료 즈음에는 보합 수준으로 회복했습니다.

이번 3분기 도미노피자 미국 동일매장매출 증가율은 -1.95로 감소세로 전환되었습니다. 이러한 동일매장매출 증가율의 마이너스 전환은 지난 2011년이후 처음 맞는 상황입니다.

코로나 팬데믹으로 자택 대기가 증가하면서 전 세계적으로 피자 수요가 크게 늘었고, 지난해까지 도님노피자를 비롯한 피자업계는 큰 호황을 맞았습니다.

하지만 백신 접종이 증가하고 규제가 완화되고 경제가 열리면서 피자 수요 감소 우려가 증가되었습니다. 본격적으로 경제가 열렸던 지난 2분기도 미국 동일매장매출 증가율은 3.5% 증가하면서 여전히 성장세를 지속했습니다.

하지만 3분기에는 처음으로 마이너스 전환되었습니다. 물론 팬데믹 이전 최고치인 2019년과 비교하면 15.6% 증가한 것이지만 시장 기대치 1.8% 증가에 크게 미치지 못한 수준입니다.

도미노피자 XEO Ritch Allison은 노동력 부족이 미국 판매에 압력을 가하고 있고, 또한 이번 3분기에는 대부분 축소된 경기부양책의 영향이 줄어들면서 판매에 타격을 입었다고 분석했습니다.

글로벌 리테일 판매 증가율

글로벌 리테일 판매는 10% 증가해 전년 동기 14.4%에 비해서 증가율은 다소 낮아짐

미국 리테일 판매믄 1.1% 증가에 그쳤고,

대신 인터내셔널 판매는 19.6% 증가

3분기 도미노피자 매출 3.19% 증가

이번 3분기 도미노피자 매출은 9.98억 달러로 전년 비 3.19% 증가했습니다. 이는 시장기대치에 크게 미달하는 것으로 도미노피자 성장성에 의문을 던져주기에 충분했습니다.

3분기 도미노피자 매출은 9.98억 달러로 전년비 동기 매출 9.68억 달러에 비해 3.1% 증가 이는 시장 예측치 10.3억 달러에 크게 미치지 못하는 수준

도미노피자는 이러한 매출 부진의 원인으로 . 경제 오픈 후 심화된 노동력 부족과 . 미국 정부 지원금 감소 영향으로 수요가 감소했기 때문으로 설명

분기별 도미노피지 매출 및 매출증가율 추이

3분기 영업이익률 16.8%로 다소 낮아짐

위에서 살펴본 것처럼 3분기 도미노피자 매출은 시장 기대에 미치지 못했지만 영업이익을 비롯한 손익 지표는시장 기대 이상의 좋은 성과를 냈습니다.

매출 비용은 6.12억 달러로 전년비 1.1% 증가해, 상대적으로 매출 증가율에 미치지 못해 매출총이익 3.85억 달러, 매출총이익률 38.6%로 전년비 3.2% 증가 이번 분기 매출총이익률 38.6%는 전년동기 37.4%에 비해 상승한 것이며, 전분기 28.1%에 비해서는 크게 상승 한 것

3분기 영업이익 1.8억 달러, 영업이익률 18.1%로 전년비 11.2% 증가 이는 영업활동을 위한 비용은 2억 달러로 전년비 2.6% 증가에 그쳤기 때문

3분기 순이익 1.2억 달러로, 순이익률 12.06%로 전년비 21.5% 증가

대당 순이익(Diluted EPS)는 3.24달러로 전년동기 2.49달러에 비해 30% 증가

분기별 도미노피자 매출총이익 추이

분기별 도미노피자 영업이익 추이

분기별 도미노피자 순이익 추이

주당 순이익(EPS) 3.24달러로 30% 증가

이번 3ㅂ누기 도미노피자 실적에서 가장 긍정적인 요인 중의 하나를 꼽는다면 주당 순이익이 3.24달러로 전년비 30% 증가했다는 점입니다.

매출, 영업이익 등 증가율은 상재적으로 낮지만 순이익 증가율이 높았기 때문에 주당 순이익(EPS)는 30%이상 증가한 것입니다.

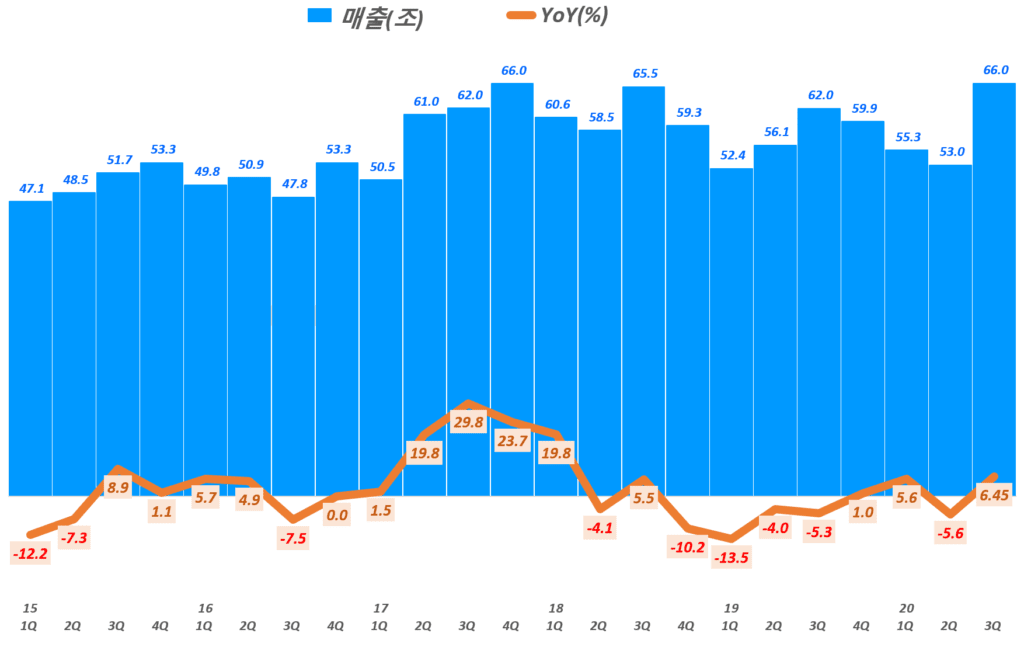

삼성전자가 시장 기대를 크게 웃도는 3분기 실적을 발표했습니다. 어떻게 이런 좋은 실적을 거둘 수 있었는지 살펴보고 향후 삼성전자 전망에 대해 간략히 살펴보도록 하겠습니다.

이번 3분기 삼성전자 실적은 증권사에서 파악해 널리 알려진 시장 기대보다 매출은 2조이상, 영업이익도 최소 1조이상 높은 수준입니다.

그러다보니 기대 이상의 3분기 삼성전자 실적으로 그동안 일상화되었던 삼성전자 가치 절하 또는 한국 시장 가치 절하에 기반한 한국 시장 평가를 재평가해야 한다는 자성의 목소리조차 나오고 있습니다.

삼성증권 매출 59.5조, 영업이익 10.6조 예측

IBK증권 매출 66.3조, 영업이익 11.24조 예측

3분기 매출 66조, 11분기 최고 실적

3분기 삼성전자 매출 66조원으로 전년 비 6.45% 성장했습니다. 삼성전자는 반도체와 스마트폰 시황에 따라 엄청난 영업이익 증가를 보여주기는 했지만 그동안 매출은 오히려 뒷걸음치기도 했습니다.

그렇지만 이번 3분기 삼성전자는 매출 66조와 영업이익 12.3조를 기록하면서 모처럼 매출도 성장하는 가운데 영업이익도 크게 증가하는 아주 바람직한 모습을 보였습니다.

이러한 매출은 반도체와 스마트폰 호황기였던 2017년 4분기 66조를기록한 11분기만에 이전 최고치 매출로 복귀하면 기존과 다른 모습을 보여주었습니다.

하면서 매출과 영업이익 증가라는 바람직한 모습을 보여주었습니다. 그동안 삼성전자의 호성적은 매출 증가는 없이 업황에 따른 영업이익 증가가 대부분 이었습니다.

기본적으로 매출 증가가 없다는 것은 미래 성장성이 없다는 이야기와 같습니다. 그러다보니 삼성전자가 영업이익 높지만 미래 성장성이 거의 없다는 판정을 시장에서 받으면서 삼성전자 주가는 영업이익 증가만큼 크게 분출하지는 않았습니다.

그런데 이번에는 매출과 영업이익 동시 증가로 이런 편견을 깰 수 있는 기회를 얻었다는 점에서 긍정적인 실적이라고 할 수 있습니다.

3분기 매출 66조, 전년 동기 기 6.45% 성장

전 분기 매출 53조 비 24.6% 증가

2017년 4분기 66조를 최고치로 대부분 분기에서 매출 역성장을 겪었지만 이번 분기에는 2018년 2분기이래 최고로 높은 매출 성장률을 기록

삼성전자 실적, 분기별 삼성전자 매출 및 전년 비 성장률 추이( ~ 20년 3분기 잠정실적), Graph by Happist

3분기 영업이익 12.3조, 58.1% 증가

삼성전자 영업이익 추이는 보다 더 드라마틱합니다. 아래 분기별 영업이익 및 영업이익률 추이에서 보듯 특정 사업부, 예를 들어 반도체 사업부와 같은 사업의 업황에 따라 부침이 심했습니다.

반도체가 호황이었던 17년 2분기에서 18년 3분까지는 어느 때보다 높은 영업이익률을 보였지만 반도체 불활기에 스마트폰 경쟁도 심화되면서 최근에는 영업이익에서 극심한 감소를 겪었습니다.

그런한 감소 경향이 이번 분기로 깨진 것입니다. 이번 분기에는 특정 사업부가 엄첨나게 잘했다기보다는 반도체, 스마트폰, 가전이 골고루 잘했다는 평가입니다.

영업이익 12.3조로 영업이익률 18.6% 기록

전년 동기 영업이익 7.8조 비 58.1% 성장

전 분기 영업이익 8.1조에 비해서 50.92% 증가

이러한 영업이익은 반도체 호황으로 최고 영업이익 17.6조를 기록했던 2018년 3분기 이래 가장 높은 수준 임

삼성전자 실적, 분기별 삼성전자 영업이익 및 영업이익률 추이( ~ 20년 3분기 잠정실적), Graph by Happist

3분기 삼성전자 실적 호조 원인

이렇게 예상을 뛰어 넘는 삼성전자 실적은 어떻게 가능했을까요? 매출 부분에서 실적과 근사하게 예측한 IBK 증권 보고서를 기반으로 아래와 같이 정리해 봤습니다.

아울러 삼성증권 등 다른 증권사의 추정치도 같이 표기해 비교해 볼 수 있도록 했습니다.

예전 삼성전자는 특정 사업부가 매출과 영업이익을 견인했습니다. 그렇지만 이번 분기에는 반도체, 스마트폰, 가전 등 모든 사업부가 골고루 안정적으로 성장 및 영업이익 기대치를 뛰어 넘었습니다.

반도체 사업부 매출 은 전 분기 비 5.3% 성장 전망되는데, 가장 규모가 큰 메모리 부분은 3% 증가 전망 . 3분기 DRAM B/G(Bit Growth)는 3.0%, ASP는 -7.0%로 추정 (삼성증권은 7~8% 하락 추정) . NAND B/G는 15.0%, ASP는 -5.0%로 추정 (삼성증권은 ASP -10 하락 추정) . 3분기말 화웨이 효과

디스플레이 사업부 매출은 전 분기 비 9.5% 증가 예상 . LCD 매출은 전 분기 비 4.7% 증가 . OLED 매출은 전 분기 비 10.1% 증가 . LCD는 라인이 구조조정 중에 있으나 패널 가격 상승을 반영 . OLED는 스마트폰 출하량 을 반영하였지만 해외 고객 물량의 상당 부분이 4분기로 이월될 것으로 반영

IM사업부 매출은 전 분기 비 53.1% 증가 . 무선은 전 분기 비 54.8% 증가 . 스마트폰 출하량은 전 분기 비 47.2% 증가하고, ASP도 상승할 것으로 예상 (삼성증권은 스마트폰 출하량은 2분기 54백만대에서 이번 분기 70백만대로 추정) . N/W 매출은 전 분기 비 15% 증가 예상

CE사업부 매출은 전 분기 비 25.5% 증가 예상 . VD 매출은 전 분기 비 43.4% 증가 . TV 판매량은 전 분기 비 42% 증가 (삼성증권은 2분기 9백만대 수준에서 이번 분기 14백만대 이상으로 추정) . 가전 매출은 전 분기 비 5.8% 증가

향후 삼성전자 전망

3분기 삼성전자 매출 및 영업이익에서 큰 성과를 거두었지만 4분기 전망에 대해서는 그리 긍정적인 의견이 많지 않은 것 같습니다.

이런 마이크론처럼 삼성전자 전망도 반도체 수요 부진이 4분기를 이어 내년 초까지 이어질 수 있다는 전망이 우세하기 때문에 반도체 부분에서 긍정적이지 않습니다.

스마트폰은 4분기가 성수기이지만 애플 신제품 출시로 경쟁이 강화되고 3분기 신제품 노트20 효과가 소진되면서 어려운 게임이 될 가능성도 있습니다.

반도체 수요 부진이 4분기를 넘어 21년 초까지 이어질 가능성

반도체에서 평택 2기가 시작되며 감가상각비 증가로 영업이익 감소 가능성

애플 신제품 출시로 스마트폰 경쟁 강화, 3분기 신제품 노트20 효과 소진 가능성

코로나 팬데믹 이후 오프라인 매장 정상화 및 오프라인 매장 판매 강화로 매장 중심 프로모션 강화로 마케팅 비용 상승(모바일, TV,가전 공통)

다소 긍정적인 요인들

그렇지만 최근 발표한 보급형 스마트폰 사장을 겨냥한 ‘갤럭시S20 FE(팬에디션)’ 반응이 좋고, 유럽, 중남미, 동남아 등에서 강력한 경쟁자였던 화웨이가 미국 제재로 스마트폰 판매가 크게 위축된 틈을 삼성전자가 메꿀 가능성이 높기 때문에 긍정적인 요인으로 작용할 수 있습니다.

디스플레이 사업부는 애플 신제품이 본격적으로 출시되고 4분기가 애플 아이폰 판매 성수기 이기 때문에 풀 가동되어 3분기에 비교해도 큰 폭의 매출 성장이 기대됩니다.

TV나 가전 부분은 4분기 성수기를 맞아 지금까지의 좋은 성과를 이어 갈 가능성이 높기 때문에 매출 성장률에서는 긍정적이지만 그동안 코로나 팬데믹 등의 영향으로 중지되었던 오프라인 매장 프로모션 등이 증가하면서 영업이익 측면에서는 다소 부정적인 영향을 받을 가능성이 있습니다.

미국의 SMIC에 대한 장비 수출 규제로 파운드리 사업부 고객 증가가 예상

화웨이 제재로 유럽, 중남미 그리고 동남아 등에서 화웨이 빈자리를 삼성 스마트폰이 차지할 가능성 大

코로나 팬데믹으로 급감했던 스마트폰 수요가 빠르게 살아나 높은 성장률 예상되기 때문에 스마트폰 판매 증가 가능성 大

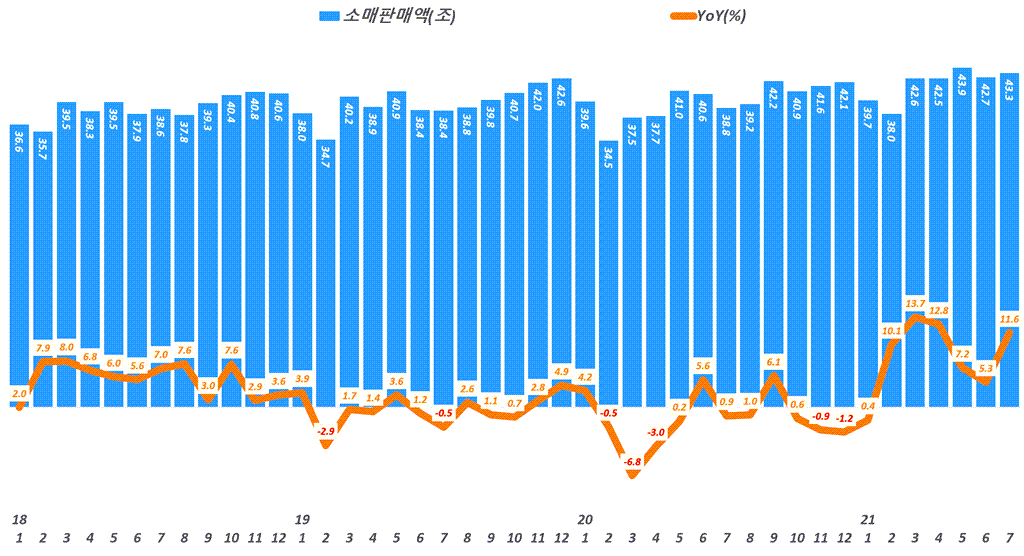

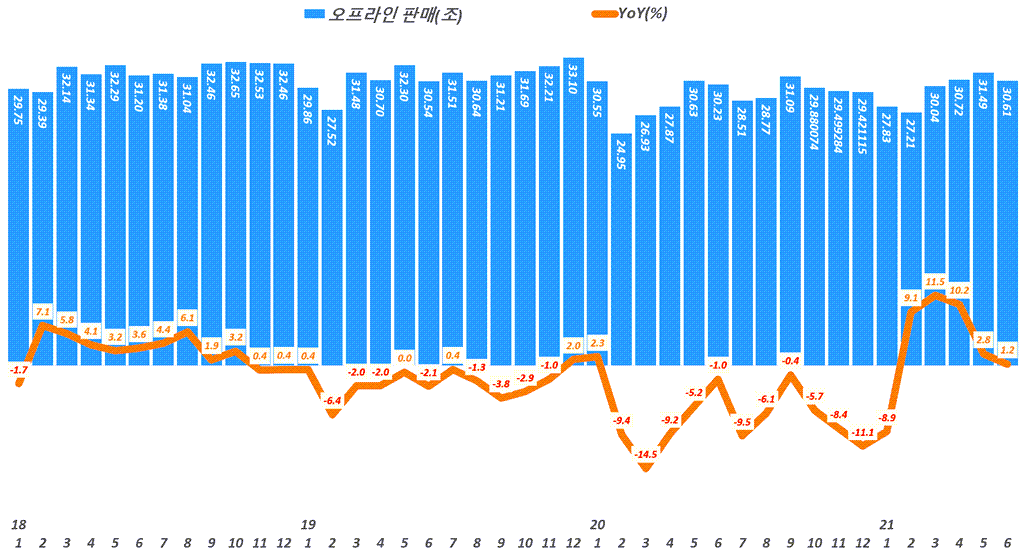

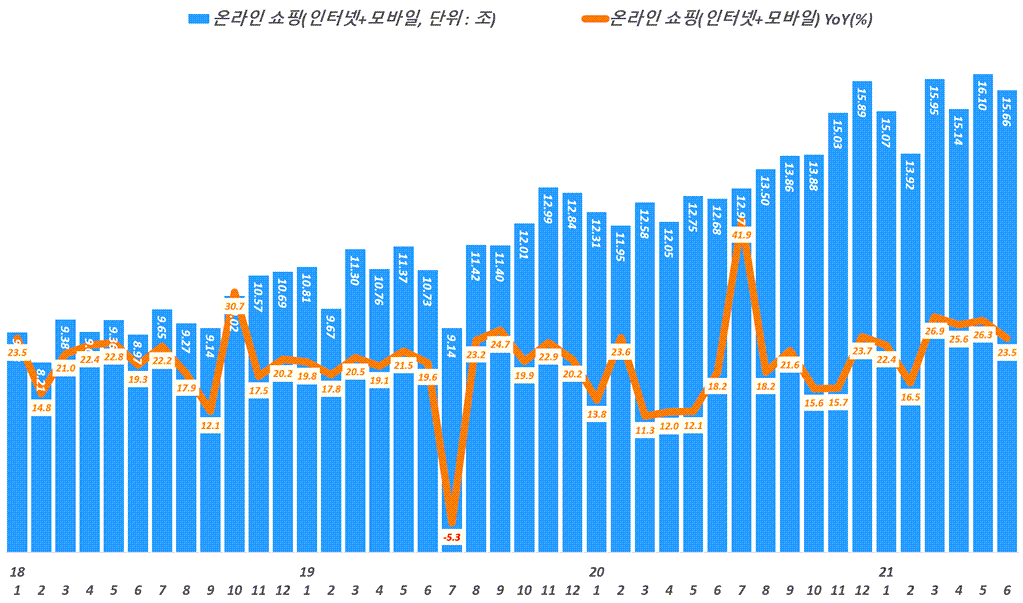

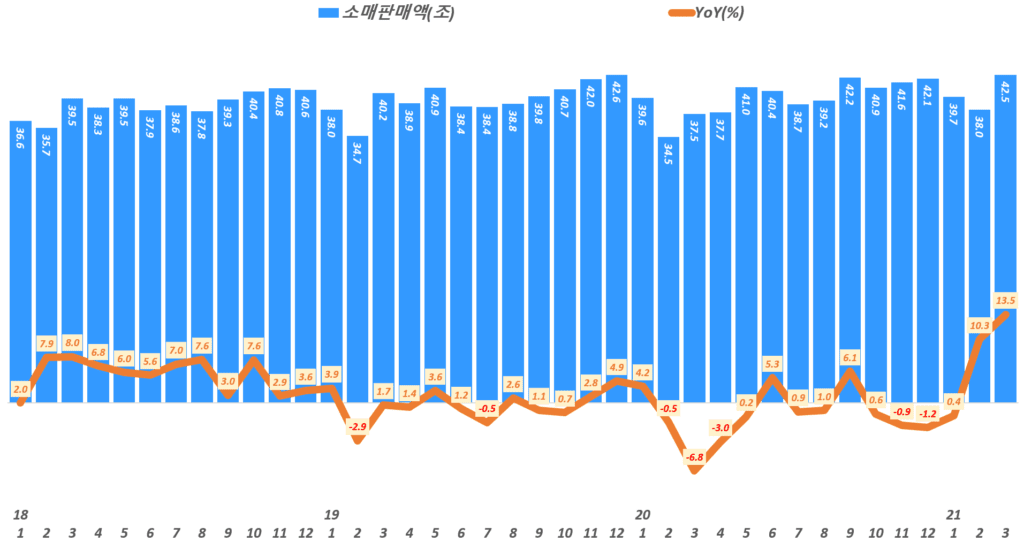

온라인 쇼핑 트렌드를 이해하기 위해 통계청에서 발표하는 매월 발표하는 온라인쇼핑 동향 데이타를 트렌드 차트로 가공해 공유합니다. 온라인쇼핑 거래액 및 증가율 등을 통해서 온라인쇼핑 변화 트렌드를 살펴볼 수 있을 것입니다.

통계청 자료가 당월 온라인쇼핑 동향에 집중한다면 여기에서는 전체 흐름을 읽기 용이하도록 몇 년간 트렌드 차트를 중심으로 설명해 보도록 하겠습니다.

통계청 자료가 당월 온라인쇼핑 동향에 집중한다면 여기에서는 전체 흐름을 읽기 용이하도록 몇 년간 트렌드 차트를 중심으로 설명해 보도록 하겠습니다.

22년 1월온라인쇼핑 동향,

Executive Summary

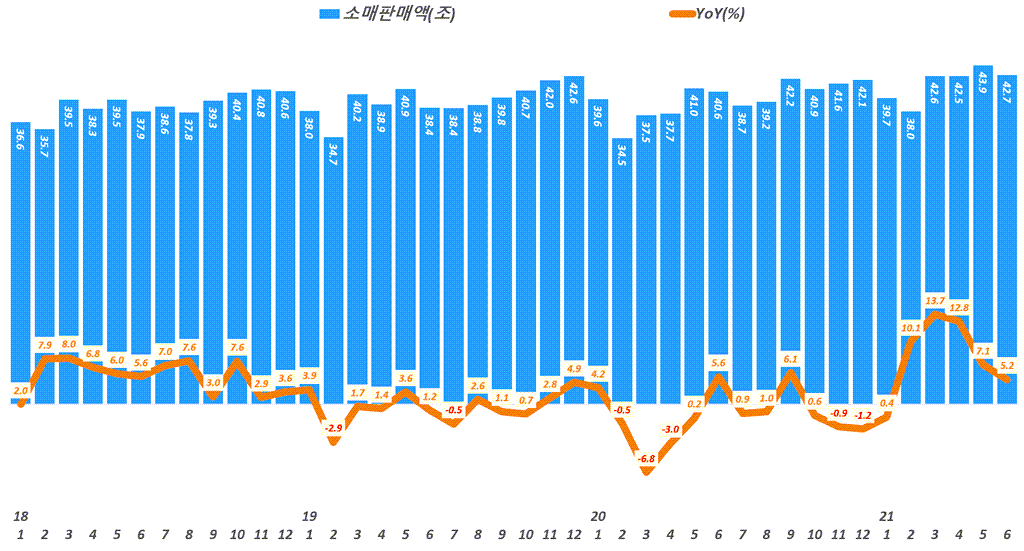

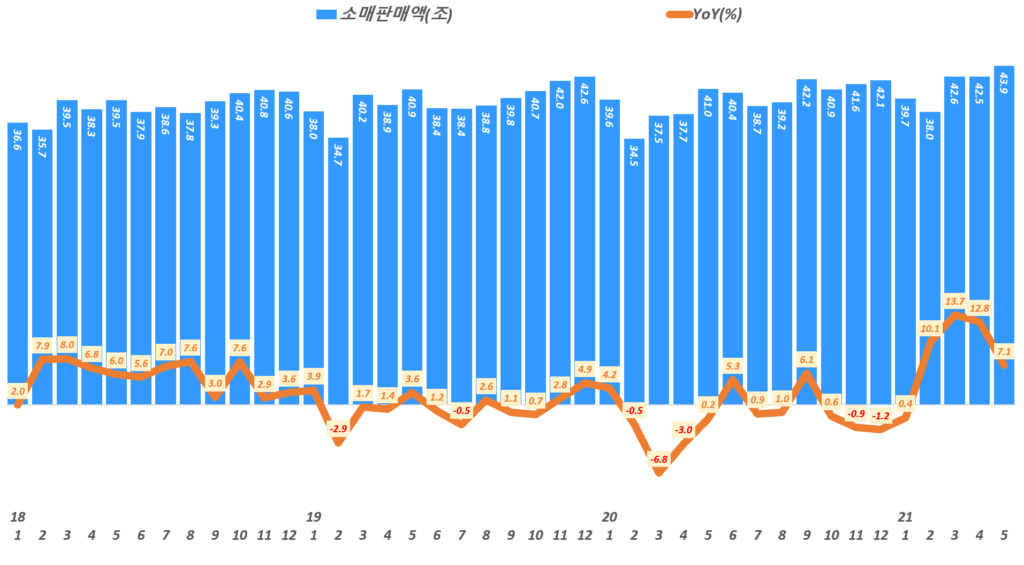

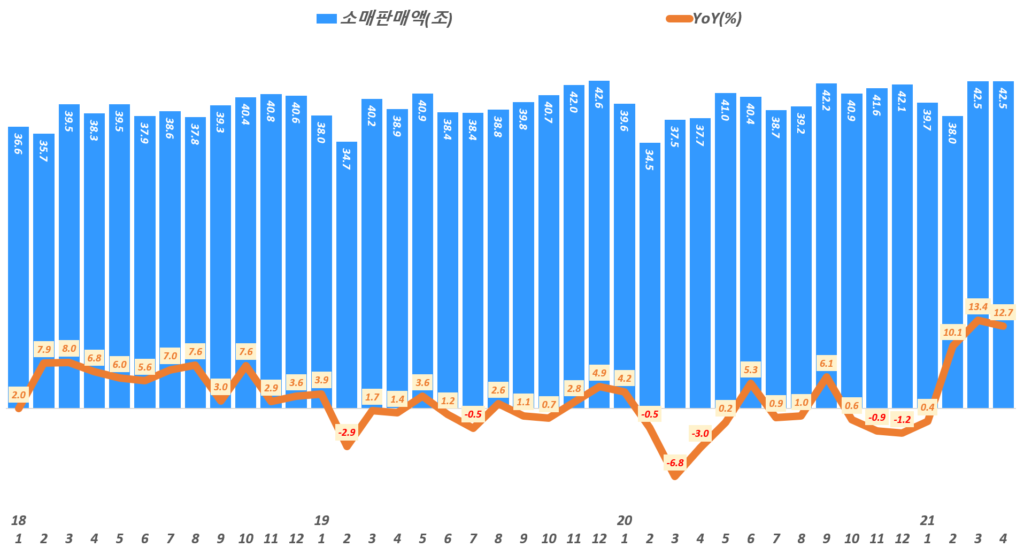

’22년 1월 소매판매 39.9조원으로 전년동기 비 0.3% 증가에 그쳤고, 전분기인 ’21년 12월에 비해서는 무려 15% 감소하는 등 1월 소매판매는 상재적으로 약한 모습을 보였습니다.

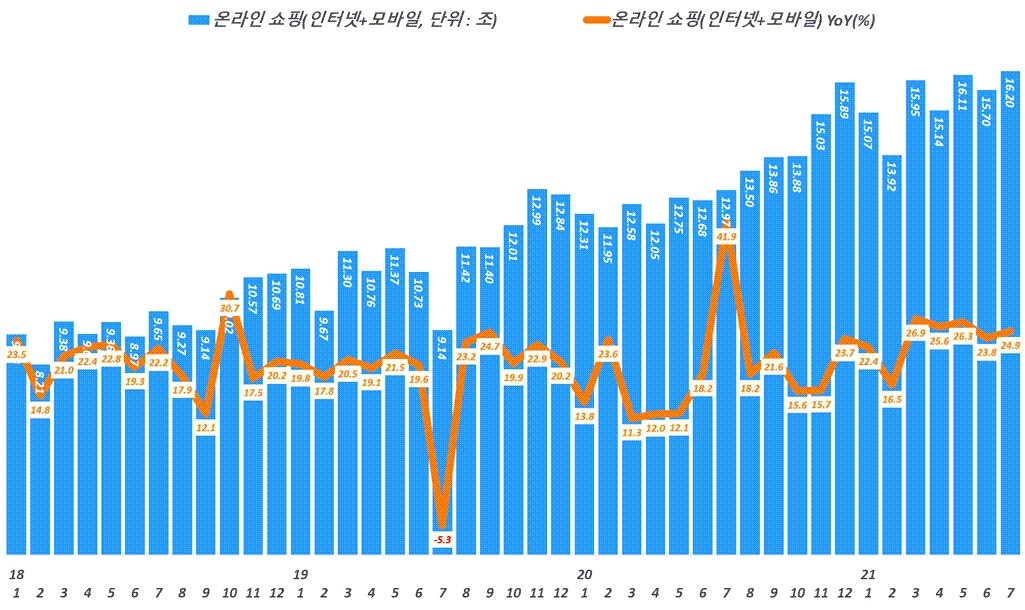

1월 온라인쇼핑 거래액은 16.54조원으로 전년비 11.5% 증가 ’21년 3분기이래 온라인쇼핑 거개액은 20%이상 증가율을 보였지만, ’21년 11월부터 온라인쇼핑 거래액 증가율은 10% 초반으로 낮아졌습니다.

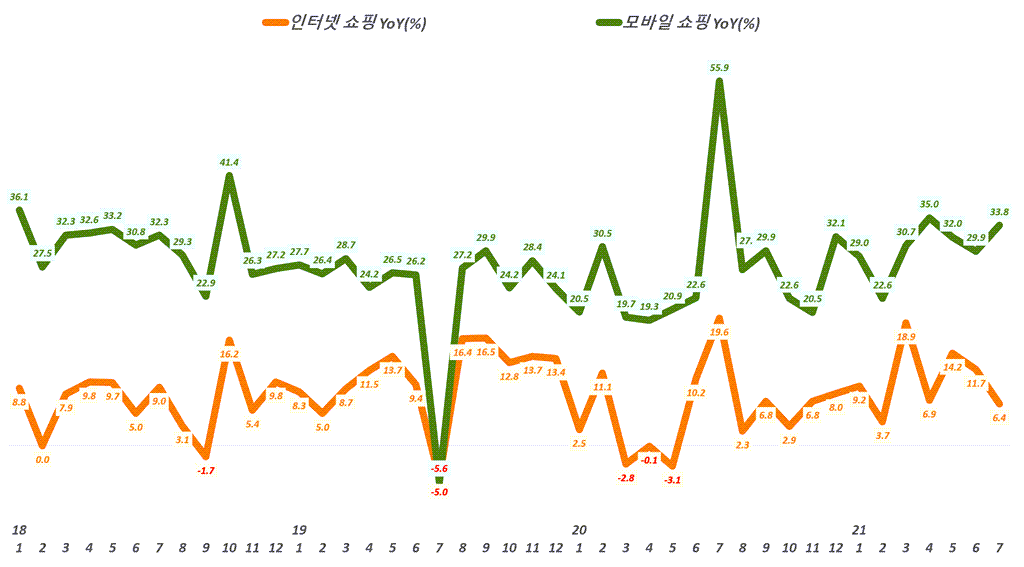

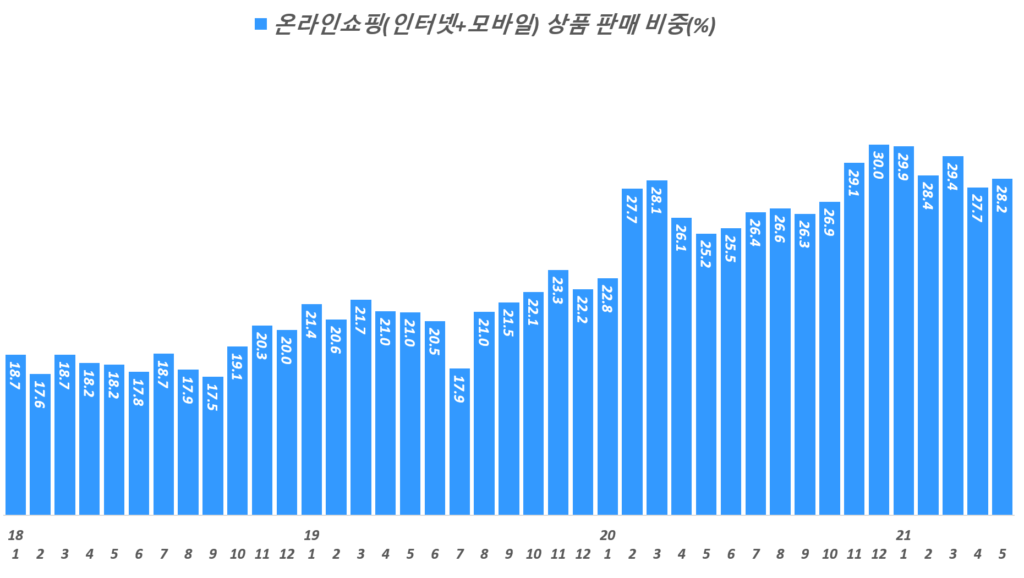

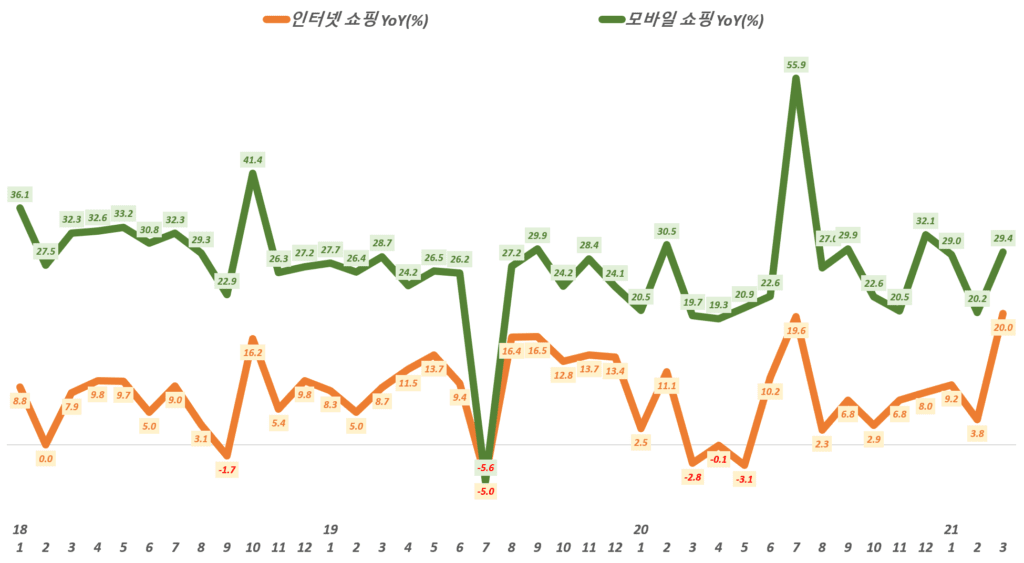

우리나라은 온라인쇼핑을 집의 컴퓨터를 사용한 인터넷쇼핑과 스마트폰을 활용한 모바일 쇼핑으로 나누는데 ’22년 1월 모바일쇼핑 비중은 70.5%를 차지하며 그 비중이 더울 더 높아지고 있습니다.

온라인쇼핑의 중요란 채널인 모바일쇼핑은 12.5조원으로 전년비 17.5% 증가해 상대적으로 높은 증가율을 유지했습니다. 하지만 모바일쇼핑 거래액도 ’21년 11월부터는 10%대 성장률로 나자아졌습니다.

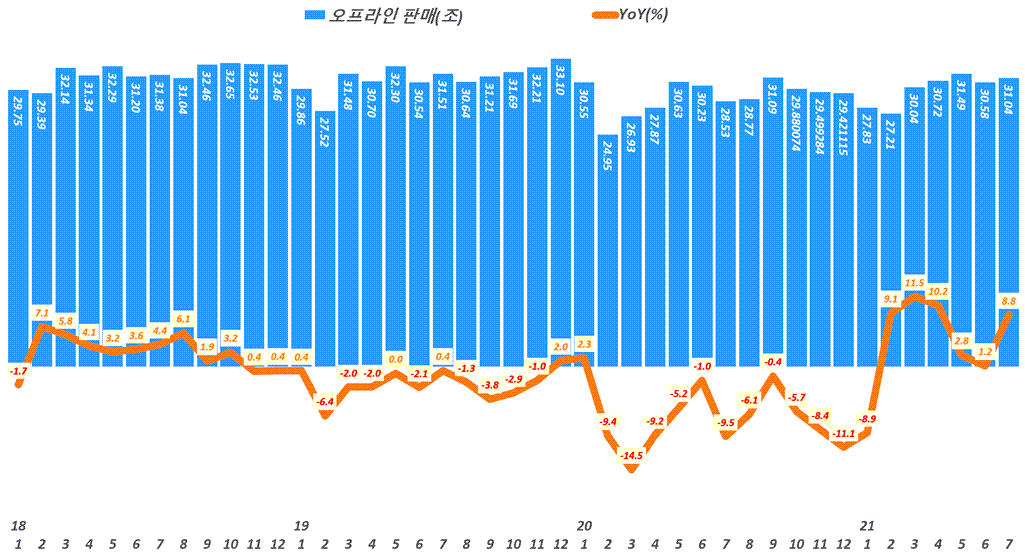

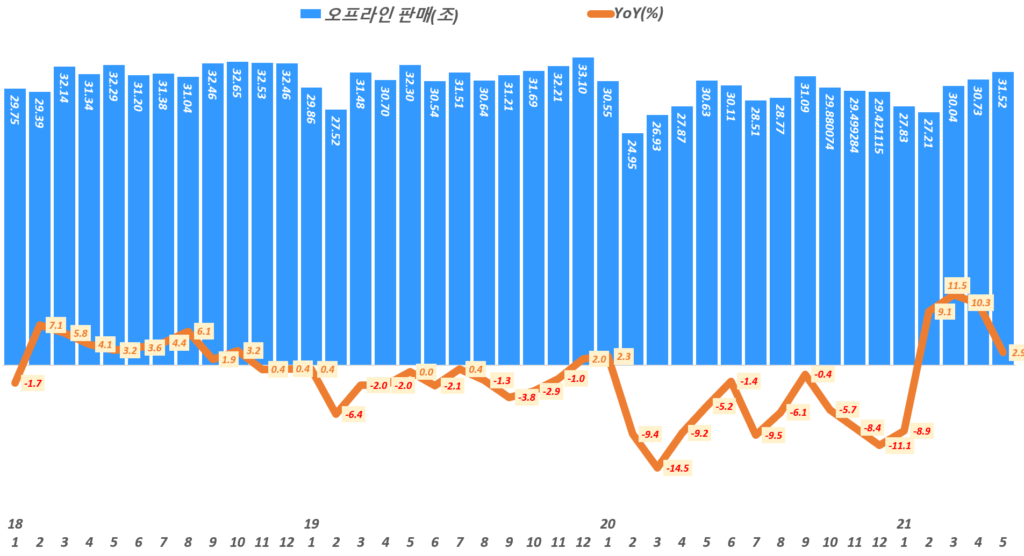

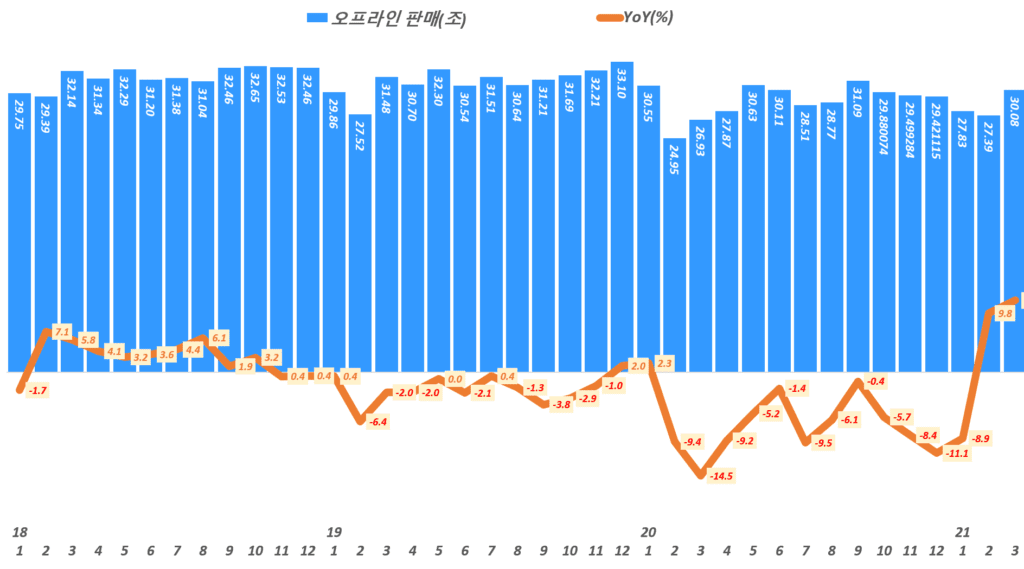

이러한 온라인쇼핑 증가율 둔화와 상대적으로 오프라인 거래액은 ’21년 10월부터 10% 초반 증가율을 보이면서 꾸준히 증가하는 모습을 보였지만 이번 ’22년 1월에는 25.78조원으로 전녑비 1.8% 감소를 기록해 수요 전체가 줄어들고 있음을 보여주었습니다.

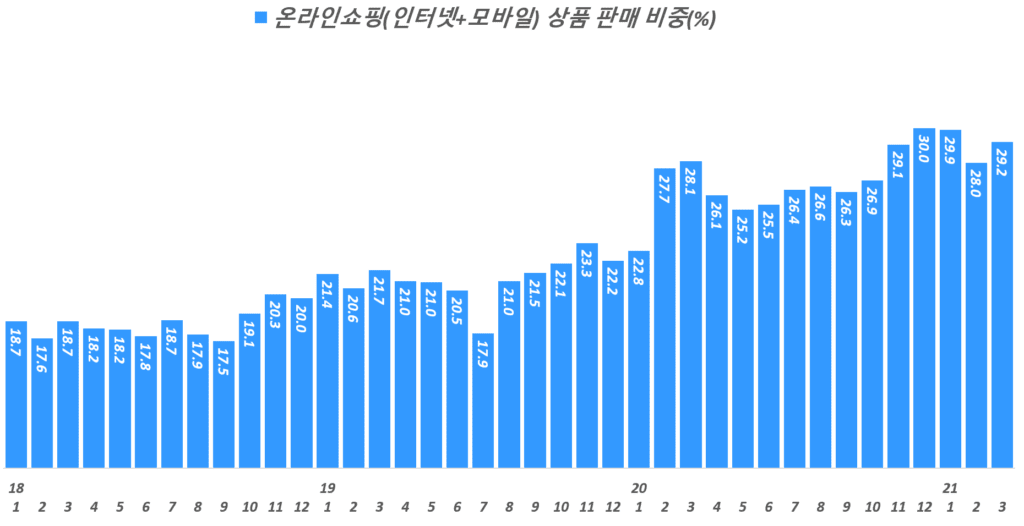

온라인에서 서비스를 제외한 (물리적인) 상품 거래액을 집계하는 온라인쇼핑 상품 거래액은 12.28조원으로 전년비 5.5% 증가했고 전분기 비 8.7% 감소했습니다. 전체 온라인쇼핑 상승률보다 낮은 것은 경제가 열리면서 온라인 서비스 거래가 더욱 더 빠르게 늘었기 때문입니다.

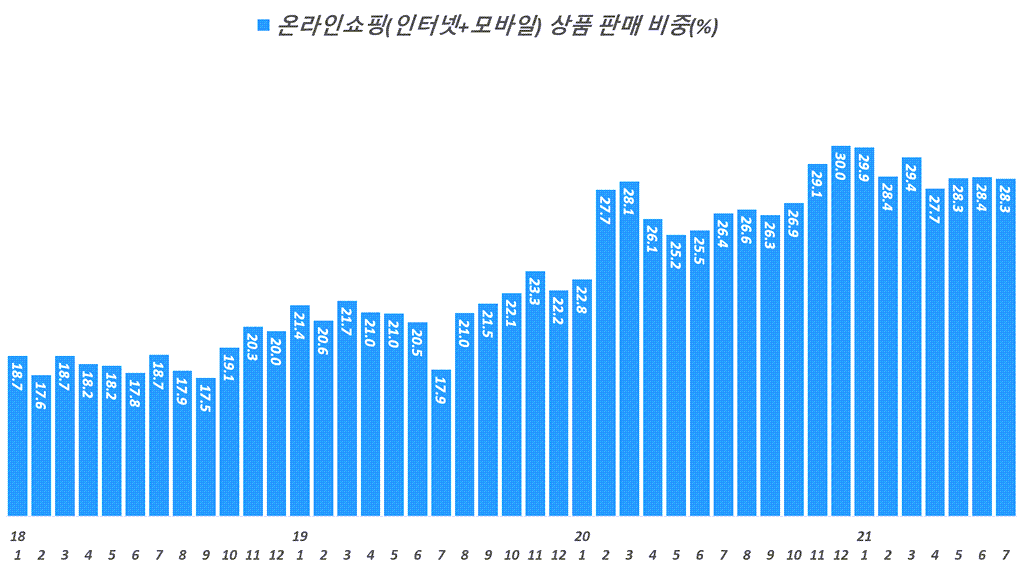

전체 소매 판매에서 차지하는 온라인쇼핑 비중은 41.5%로 가장 높은 수준에 이르렀습니다. 서비스를 제외한 온라인쇼핑 상픔 거래 비중은 30.8%로 오랜만에 비중 30%를 넘었습니다.

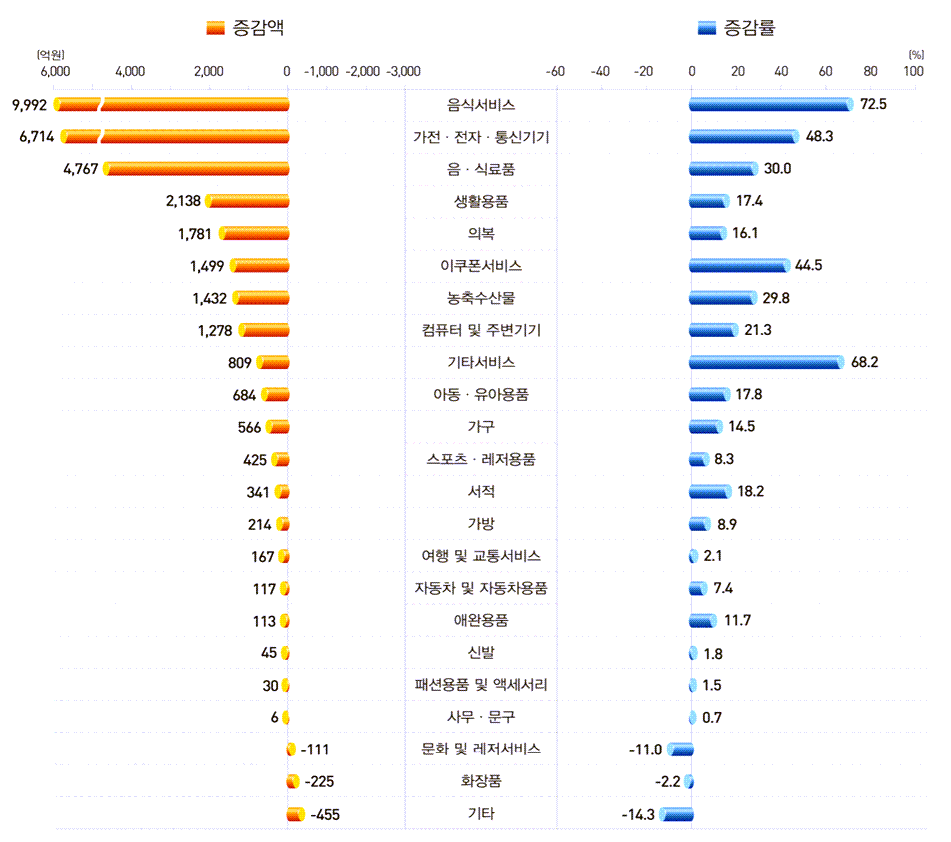

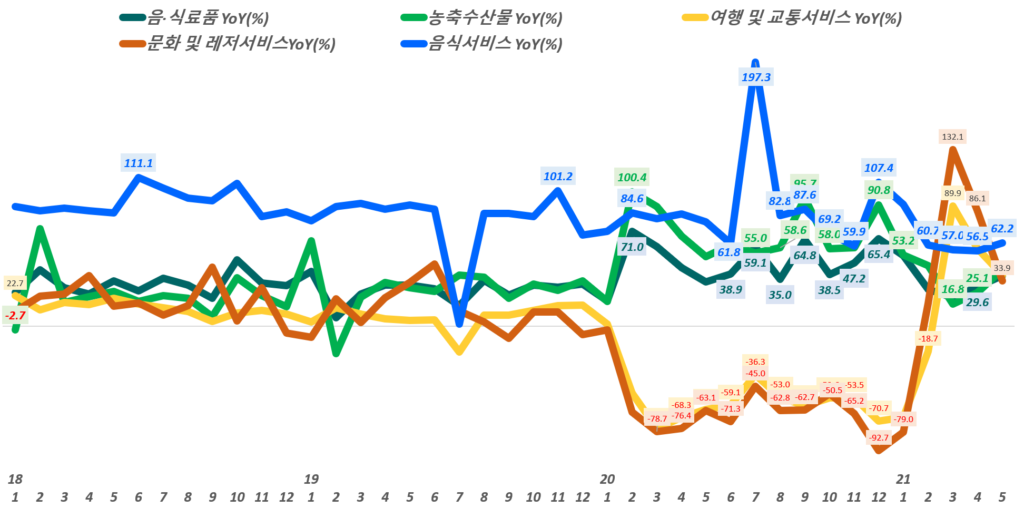

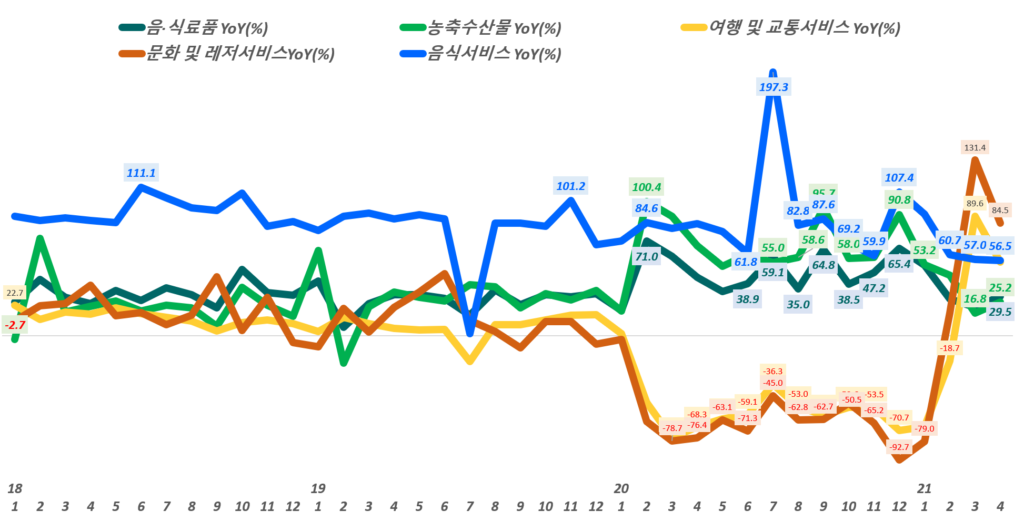

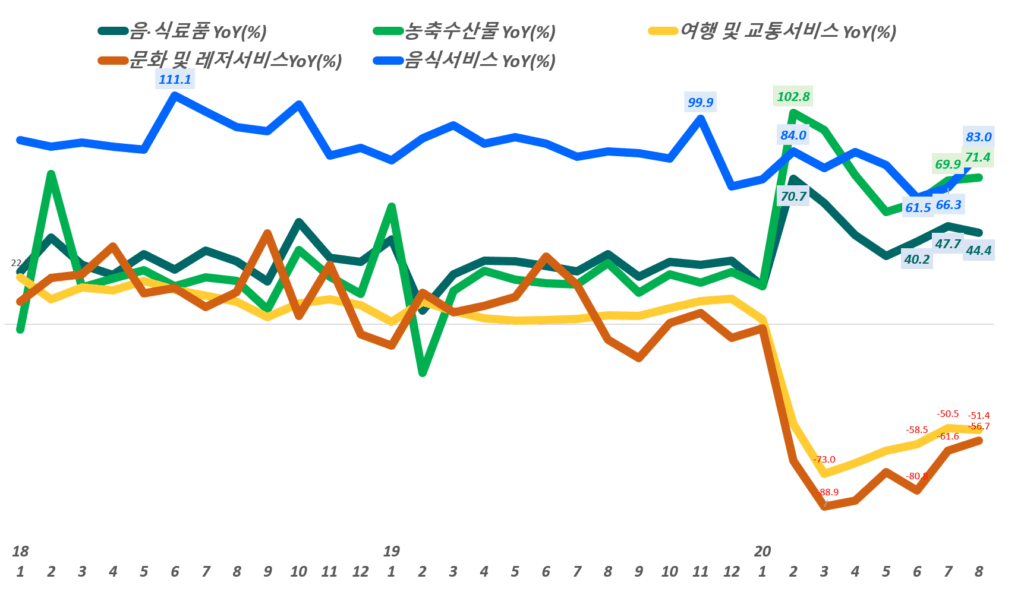

세부 상품군별 온라인쇼핑 거래액을 살펴보면, 전년동월대비 음식서비스(90.3%), 가전·전자·통신기기(65.3%), 음·식료품(53.1%)등에서 증가한 모습을 보였습니다. 전월대비로는 음·식료품(7.8%) 등에서 증가한 것으로 나타났습니다.

취급상품범위별 온라인쇼핑 거래액은 전년동월대비 종합몰 25.9%, 전문몰 15.6% 각각 증가한 모습을 보였습니다.

언론을 통해서 많이 보도되었기 때문에 여기서는 핵신적인 내용과 차트 등을 중심으로 핵신 내용과 시사점을 쉽게 파악할 수 있도록 정리해 봤습니다.

Executive Summary

8월 소매판매는 42.3조원으로 전년비 7.8% 성장했고, 전분기에 비해서는 2.3% 감소 이는 16년이래 8월 소매판매는 계절적인 요인으로 항상 전분기 비 성장을 거듭해왔지만 이번 8월의 전분기 비 하락은 6년만에 전분기 하락세를 보인 것으로 델타변이 확산으로 인한 경제 위축이 어느 정도 가시화 되었다고 보여짐

8월 오프라인 판매는 30.5조원으로 전년비 5.8% 증가했지만 전분기 비 1.9% 감소

8월 온라인쇼핑 거래액은 15조 7,690억원으로 전년비 16.8% 증가, 전분기비 2.6% 감소 온라인쇼핑 거래액 증가율은 6개 분기만에 10%대로 하락한 것으로 팬메믹이후 가속화된 온라인쇼핑 수요 증가가 어느정도 둔화되고 있음을 보여 줌

온라인쇼핑 거래액이 전체 소매판매에서 차지하는 비중은 37.3%로 전분기 37.4%에 이오서 가장 높은 수준을 유지 하지만 온라인쇼핑 중 서비스 거래액을 제외한 상품 거래액 비중은 28%로 이전 최고치 30%에서 다소 하락 이는 근래 상품 거래보다 서비스 거래가 더 빠르게 증가하고 있기 때문

8월 온라인쇼핑 중 모바일쇼핑 거래액은 11.5조원으로 전년비 22.8% 증가해 20% 증가율을 유지했지만 다른 지표와 마찬가지로 전분기 비 2.1% 감소해 증가세 둔화를 반영

8월 온라인쇼핑 동향 중 상품 거래액은 11.8조원으로 전년비 13.4% 증가, 전분기 비 3.3% 감소해 서비스보다 상품 거래액 증가세 둔화가 더욱 심해지고 있음

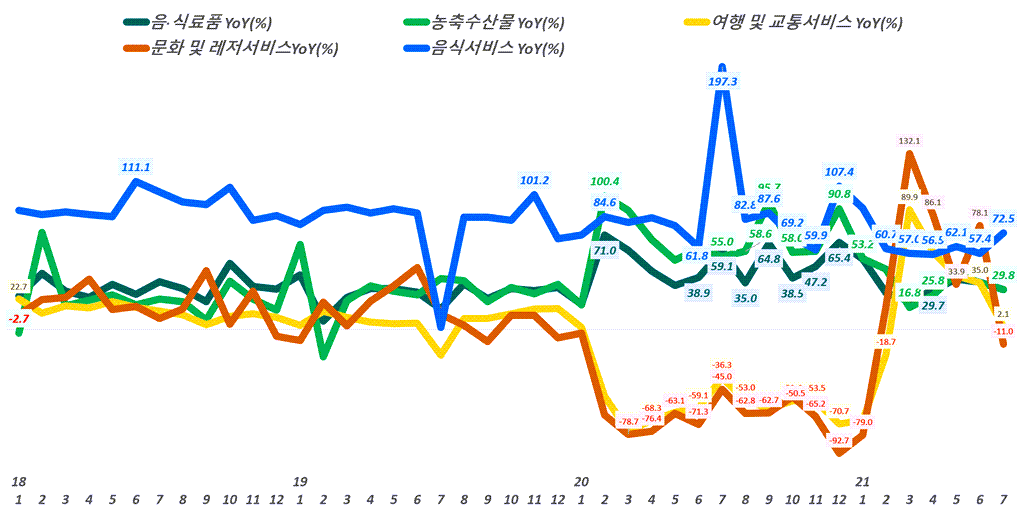

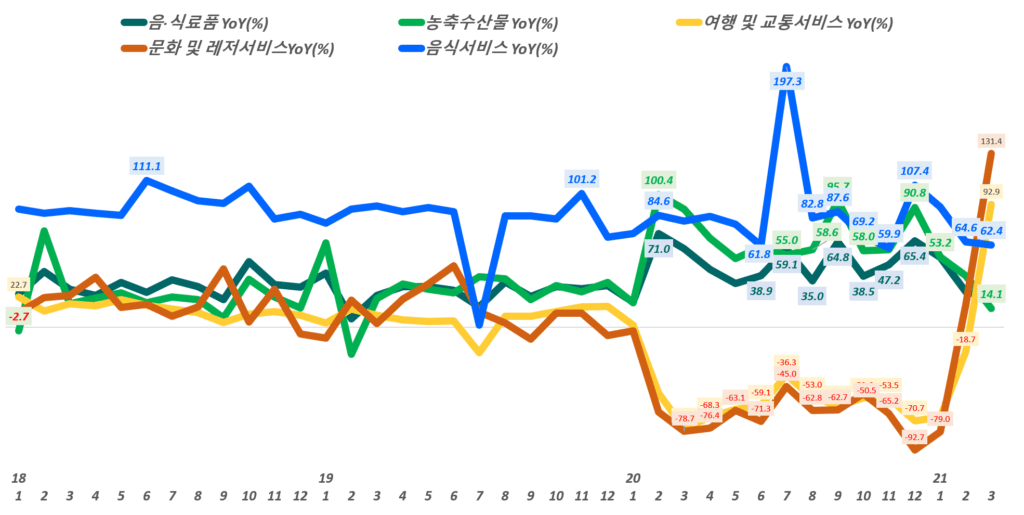

8월 온라인쇼핑 중 상품별 거래는 음식서비스, 음식료품, 가전전자통신기기, 농축수산물이 판매가 크게 증가 . 음식서비스 44.3% 증가, 음‧식료품 30.8%, 가전‧전자‧통신기기 13.7%, 농축수산물 32.5% 등 증가 . 음식서비스는 코로나19 확산 지속, 도쿄올림픽 영향으로 냉동식품, 배달음식 거래 증가 . 가전전자통신기기, 판매 증가는 신형 스마트폰 출시 및 가전제품의 프리미엄화 영향 . 농축수산물은 추석을 앞두고 지자체 농산물 판매 라이브커머스 행사 등으로 증가

한편 8월 온라인쇼핑 중 서비스 거래는 대체로 증가세를 유지하고 있는 가운에 여전히 음식 서비스는 높은 증가세를 유지하며 문화 및 레저 서비스를 중심으로 경제 오픈 관련 서비스 증가율이 높아지는 것으로 파악 됨 . 여행 및 교통 서비스 0.8% 증가 . 문화 및 레저 서비스 21.2% 증가 . 음식 서비스 44.3% 증가 . e쿠폰 서비스 23.9% . 기타 서비스 16.1% 증가

차트로 읽어보는 온라인쇼핑 동향

8월 우리나라 소매판매 및 온라인쇼핑 동향은 전반적으로 셍장세를 유지하는 가운데 전체 소매판매, 오프라인 판매, 온라인쇼핑 모두 증가세가 둔화되는 모습을 보였지만 특히 온라인쇼핑 둔화폭이 훨씬 더 크게 나타나고 있눈 것으로 보입니다.

월별 소매판매 거래액 및 성장률 추이

월별 오프라인 쇼핑 거래액 & 성장률 추이

월별 온라인쇼핑 거래액 & 성장률 추이

2019년 말까지 온라인쇼핑 거래엑 증가율은 전반적으로 하락하는 추세를 보였지만, 코로나 팬데믹이후 온라인쇼핑 증가율은은 빠르게 높아지는 추세를 보였습니다.

하지만 최근 경제 오픈 효과가 가시화되면서 오프라인 거래가 증가세를 유지하고, 델타변이 확산에 따른 소비 위축 등의 영향으로 온라인쇼핑 증가율도 하락 전환되는 모습을 보이고 있습니다.

월별 모바일쇼핑 거래액 & 성장률 추이

모바일쇼핑 거래액은 11.5조원으로 전년비 22.8% 증가해 20% 증가율을 유지했지만다른 지표와 마찬가지로 전분기 비 2.1% 감소해 증가세 둔화를 반영하고 있다는 판단입니다.

온라인쇼핑 비중 및 온라인쇼핑 상품 거래액 비중 추이

온라인쇼핑 거래액이 전체 소매판매에서 차지하는 비중은 37.3%로 전분기 37.4%에 이어서 가장 높은 수준을 유지햇습니다.

온라인쇼핑 중 서비스 거래액을 제외한 온라인쇼핑 상품 거래액 비중은 28%로 이전 최고치 30%에서 다소 하락했는데요. 이는 근래 상품 거래보다 서비스 거래가 더 빠르게 증가하고 있기 때문으로 풀이 됩니다.

경제 오픈의 영향으로 그동안 부진했건 여행 등 온라인 서비스 거래액이 더욱 더 빠른 속도로 증가하고 있기 때문입니다.

온라인쇼핑 중 서비스별 성장률 추이

그동안 높은 성장률을 기록했던 제반 서비스들의 등가율은 8월 들어 큰 폭으로 둔화되는 모습을 보엿습니다.

다만 3개월 연속 25%이상 증가세(3월 26.9%, 4월 25.5%, 5월 26%)를 보이다가 23.5%로 다소 낮아진 것은 소매판매 전체의 흐름처럼 매출 증가세가 둔화되도 있는 추세를 반영하는 것으로 보입니다.

온라인쇼핑 중 모바일쇼핑 거래액은 약 11조원으로 전년비 30.1% 증가하면서 여전히 높은 증가세를 이어갔습니다. 다만 전월비 4.4% 감소 등으로 모바일쇼핑 증가율은 다소 둔화되는 모습을 보였습니다.

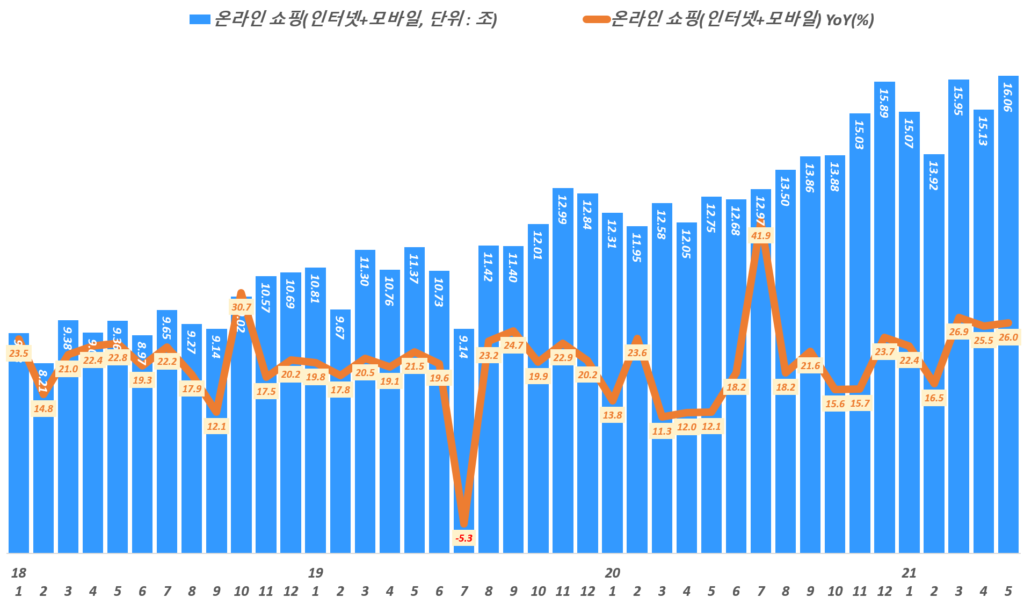

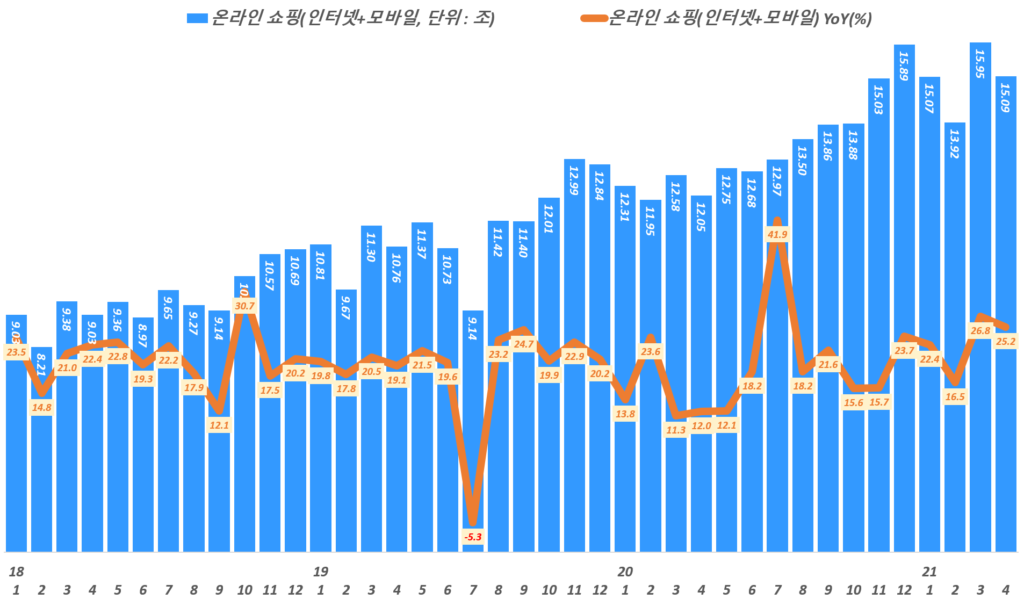

6월 온라인쇼핑 거래액은 15.66조원으로 전년비 23.5% 증가

전월대비 온라인쇼핑 거래액은 2.7% 감소

월별 한국 온라인쇼핑 거래액 추이,( ~ 21년 6월, Data from Statistics Korea(KOSTAT), Graph by Happist

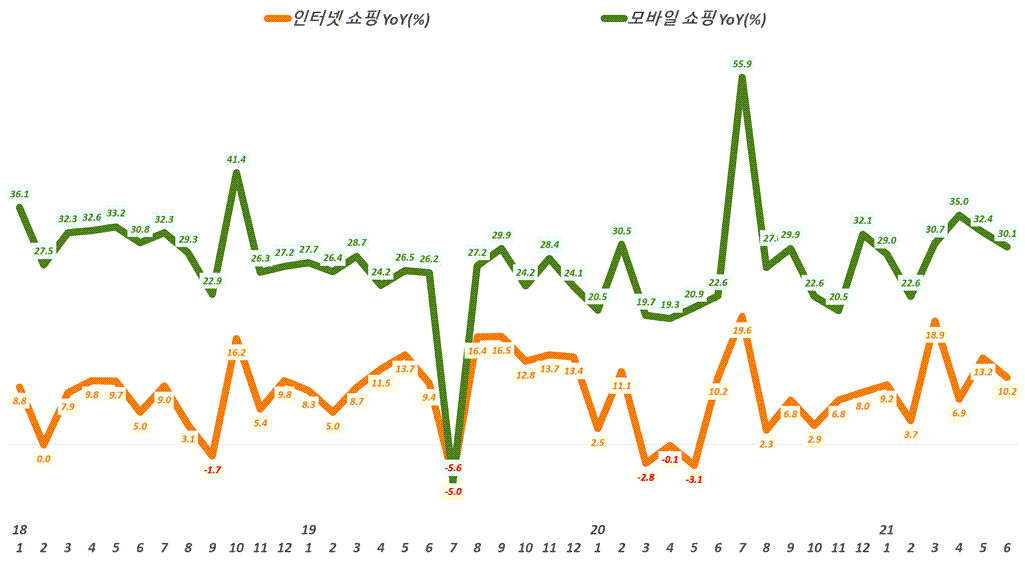

온라인쇼핑 중 모바일 거래액은 10조 9,951억 원으로 30.1% 증가 . 모바일쇼핑 거래액은 4.4% 감소

온라인쇼핑 거래액 중 모바일 거래액 비중은 70.2% 차지

데스크탑이나 노트북같은 PC에서 진행되는 인터넷쇼핑 거래액은 4.66조원으로 전년비 10.2% 증가 전월 4.6조원에 비해서 1.3% 증가, 이는 오프라인 쇼핑, 모바일쇼핑 모두 전월비 감소세에 비해서 조금 특이한 상황

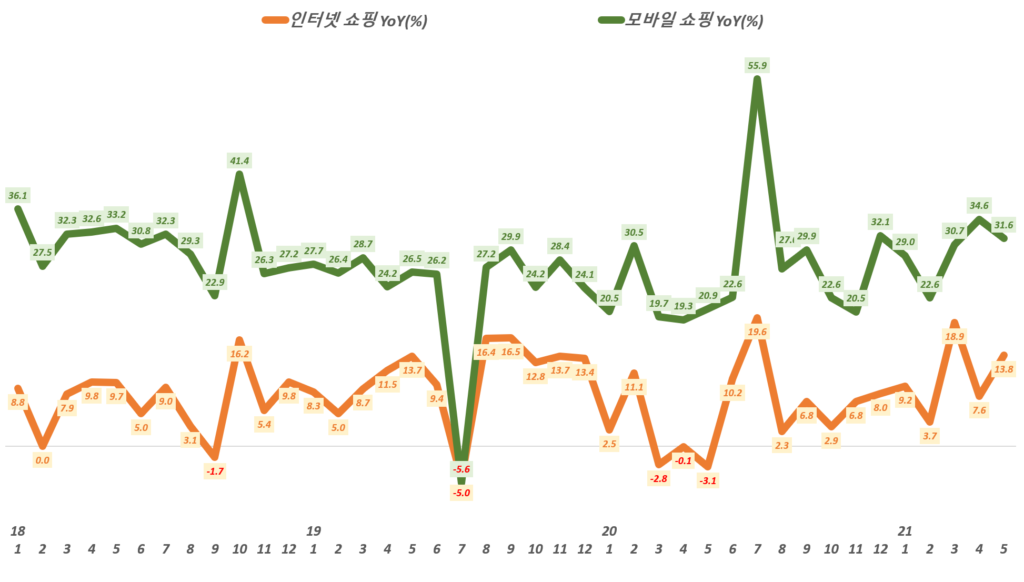

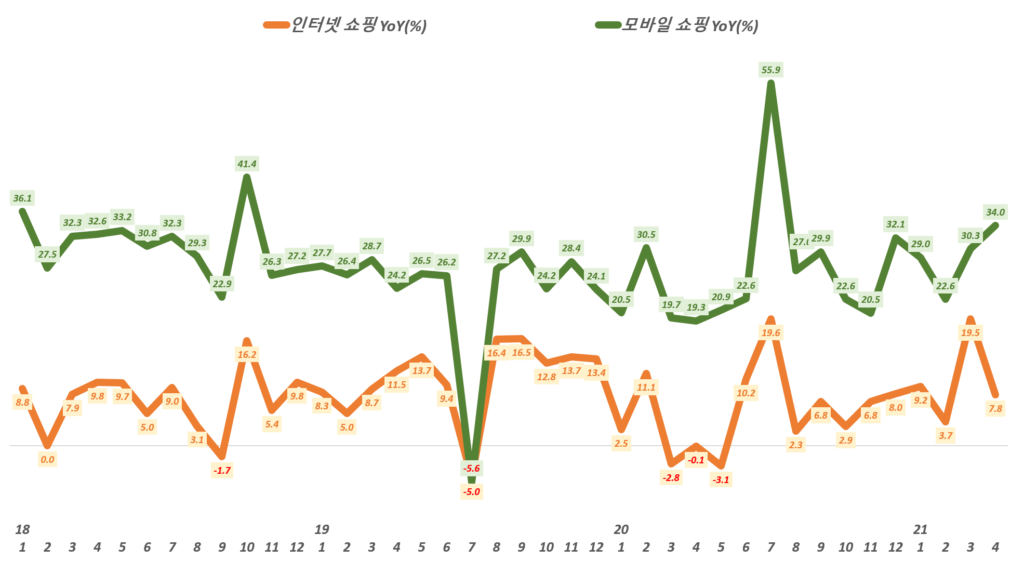

월별 한국 인터넷쇼핑 증가율과 모바일쇼핑 증가율 추이,( ~ 21년 6월), Data from Statistics Korea(KOSTAT), Graph by Happist

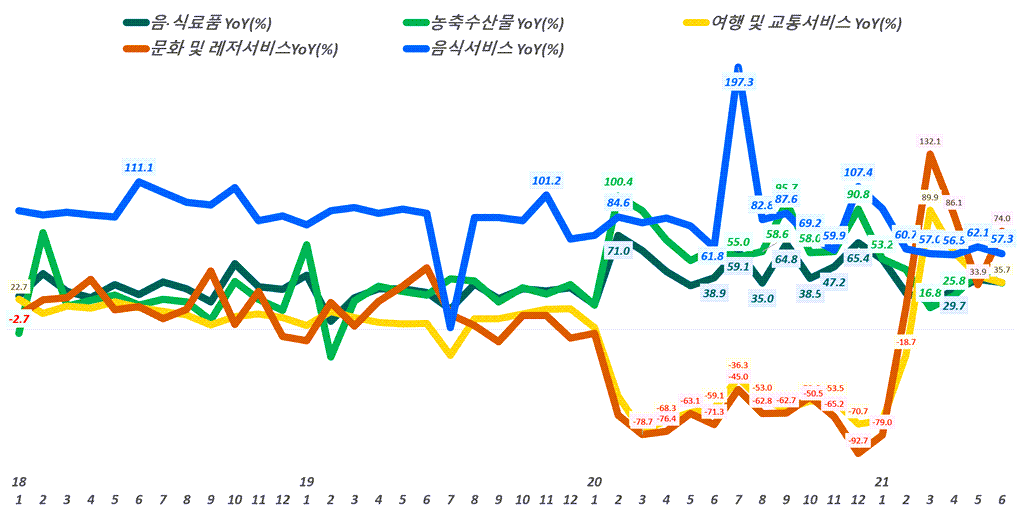

픔목별 온라인쇼핑 거래액 추이

6월 온라인쇼핑 중에서 기타를 제외한 전 품목이 전년비 성장세를 기록

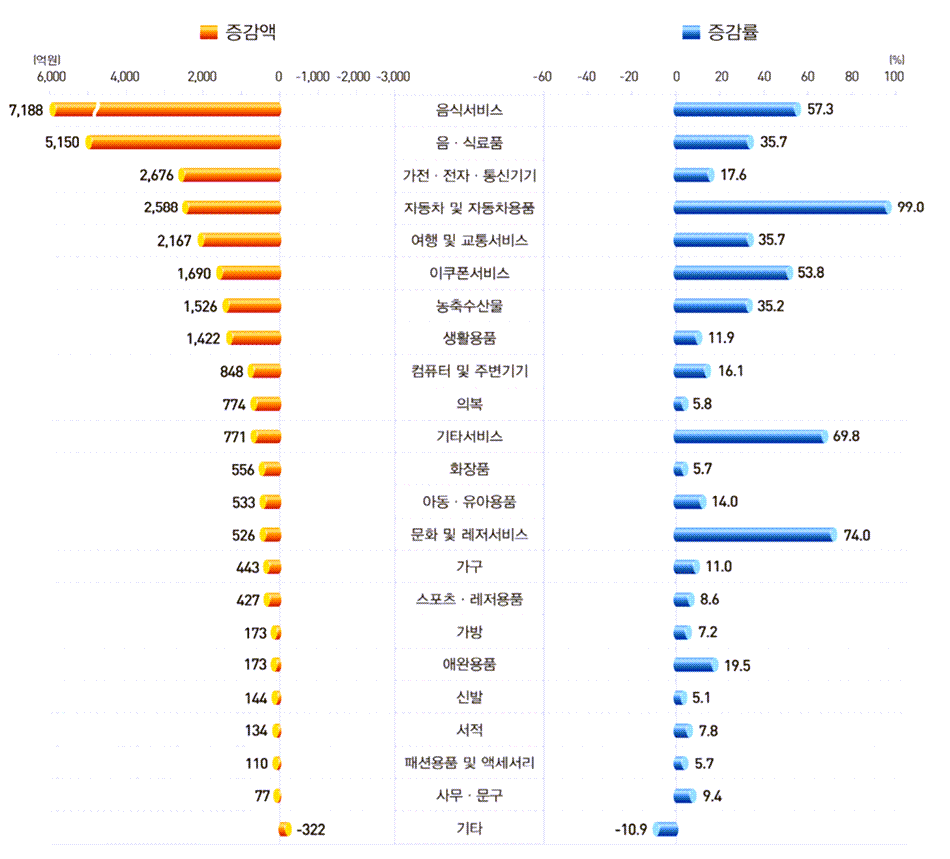

성장률이 높은 품목은 자동차및 자동차용품 99%, 문화 및 레저서비스 74%, 기타 서비스 74%, 이쿠폰서비스 53.8%, 여행 및 교통서비스 35.7% 등 서비스 관련 상품군에서 증가세가 돋보임

그동안 증가세가 높았던 음식서비스 57.3%, 음 식료품 35.7% 등도 여전히 높은 증가세를 유지

월별 한국 온라인쇼핑 거래액 중 주요 카테고리별 증가률 추이,( ~ 21년 6월), Data from Statistics Korea(KOSTAT), Graph by Happist

21년 6월 상품군별 온라인쇼핑 거래액 증가 및 증감율 비교, 통계청 발표 그래프

소매판매에서 온라인쇼핑 비중 추이(상품 판매만)

소매판매가 상품판매 중심인데, 온라인쇼핑은 상대적으로 서비스 매출이 많기 때문에 상품판매만을 별도로 구분해 온라인쇼핑 비중을 산출합니다.

이러한 상품 판매 기준 소매판매에서 온라인쇼핑 비중은 코로나 팬데믹 이후 최고 30%까지 상승했다가 최근 오프라인 판매도 어느 정도 활성화되면서 전체 소매판매에서 온라인쇼핑 비중은 28% 수준을 유지하고 있습니다.

분기별 한국 온라인쇼핑 비중 추이( ~ 20년 4분기), 서비스 제외한 온라인 상품 판매만 반영, Data from Statistics Korea(KOSTAT), Graph by Happist

21년 6월 온라인쇼핑 동향 보고서

21년 5월 온라인쇼핑 동향

21년 5월 소매판매액은 43.9조원으로 전년동기 비 7.1% 증가했고. 전월 4월에 비해서도 3.3% 증가했습니다. 2월부터 시작된 소매판매액 증가율이 상승세가 5월에는 다소 꺽였다는 점이 아쉽지만, 지나친 경기 회복을 경계해야 한다는 시호를 준게 아닐까 합니다.

이중 5월 오프라인 쇼핑 거래액도 31.4조원으로 전년비 2.9% 증가했습니다. 이는 4월까지는 팬데믹으로 인한 소매 판매 감소에서 확연하게 벗어나는 모습을 보여 주었지만 작년 5월 팬데믹으로 인한 피해가 적었기 때문에 상대적으로 증가율이 낮은 것으로 보입니다.

21년 5월 온라인쇼핑 거래액은 16.06조원으로 전년비 26% 증가하면서 3개월 연속 25%이상 증가세를 보였습니다. (3월 26.9%, 4월 25.5%, 5월 26%)

온라인쇼핑 중 모바일쇼핑 거래액은 11.4조원으로 전년비 31.6% 증가했고, 온라인쇼핑에서 모바일 쇼핑이 차지하는 비중은 71.2%로 전년동월 68.1%에 비해 3.1%p 증가했습니다. 한편 데스크탑 중심의 인터넷쇼핑은 4.62조원으로 전년비 13.8% 증가했습니다

5월 소매판매액은 43.95조원으로 전년비 7.1% 증가 오프라인 쇼핑 거래액은 31.4조원으로 전년비 2.9% 증가

5월 온라인쇼핑 거래액, 16.06조원으로 사상 처음으로 16조원을 돌파하면서 전년비 26% 증가 이는 3월부터 3개월 연속 25%이상 증가세를 유지

5월 소매판매액에서 온라인쇼핑 비중은 36.6%로 전월 35.6%에 비해서는 1%p 높아짐 이는 상대적으로 온라인쇼핑 증가율은 26%이상을 유지한 빈면. 오프라인 판매증가율은 2.95로 크게 낮아졌기 때문

5월 온라인쇼핑 거래액 중에서 “여행 및 교통서비스, 문화 및 레저서비스, e쿠폰서비스, 음식서비스, 기타서비스 거래액”의 서비스를 제외한 온라인쇼핑 상품 거래액은 12.38조원으로 전년비 19.8% 증가 . 이는 전체 온라인쇼핑 증가율 26%보다는 낮은데. 이는 팬데믹 이후 경제가 활성화되면서 여행 등 서비스 판매가 증가했기 때문 . 전체 소매판매액 중에서 온라인쇼핑 상품판매액 비중은 28.2%를 기록

5월 모바일쇼핑 거래액은 11.43조원으로 전년비 31.6% 증가 . 온라인쇼핑에서 모바일쇼핑 비중은 전년동월 동기 71.2%로 21년들어 대부분 70%이상을 기록하고 있음

온라인쇼핑 거래액 증가 품목 . 자동차 및 자동차 용품 178.7% . 음식서비스 62.2%, . e쿠폰서비스 43.9% . 문화 및 레저서비스 33.9% . 여행 및 교통서비스 38.4% . 농축산물 42.5% . 음식료품 38.1%

월별 소매판매액 추이

5월 소매판매액은 43.95조원으로 전년비 7.1% 증가

오프라인 쇼핑 거래액은 31.4조원으로 전년비 2.9% 증가

월별 소매판매액 추이( ~ 21년 5월), Data from Statistics Korea(KOSTAT), Graph by Happist

월별 오프라인 판매액 추이

한국 월별 오프라인 판매액 추이,( ~ 21년 5월), Data from Statistics Korea(KOSTAT), Graph by Happist

월별 온라인쇼핑 거래액 추이 및 온라인쇼핑 증가율

월별 한국 온라인쇼핑 거래액 추이,( ~ 21년 5월), 통계청 자료 기반, Data from Statistics Korea(KOSTAT), Graph by Happist

월별 인터넷쇼핑 및 모바일쇼핑 증가율 추이

월별 한국 인터넷쇼핑 증가율과 모바일쇼핑 증가율 추이,( ~ 21년 5월), Data from Statistics Korea(KOSTAT), Graph by Happist

소매판매액에서 온라인쇼핑 비중 추이(상품 판매만)

분기별 한국 온라인쇼핑 비중 추이( ~ 20년 4분기), 서비스 제외한 온라인 상품 판매만 반영, Data from Statistics Korea(KOSTAT), Graph by Happist

주요 카테고리별 증가율 추이

코로나 팬데믹 이전과 이후에 극명한 변화를 여행 및 교총 서비스 그리고 문화 및 레저 서비스 추이를 통해서 볼 수 있습니다.

월별 한국 온라인쇼핑 거래액 중 주요 카테고리별 증가률 추이,( ~ 21년 5월), Data from Statistics Korea(KOSTAT), Graph by Happist

21년 4월 온라인쇼핑 동향

21년 4월 온라인쇼핑 거래액은 15조 904억원으로 전년비 25.2% 증가하면서 2개월 연속 25% 증가세를 보였습니다. (3월 26.8%, 4월 26.2%) 계절적 요인이 있기 때문에 전월 비 5.4% 감소했지만 15조이상을 기록했기 때문에 긍정적으로 볼 수 있습니다.

또한 4월 오프라인 쇼핑 거래액은 30.72조원으로 전년비 10.2% 증가했는데, 이는 2월부터 3개월 연속 10%에 가가운 상승을 기록해, 팬데믹으로 인한 소매 판매 감소에서 확연하게 벗어나는 모습을 보여 주었습니다.

위에서 본 것처럼 4월 소매 판매는 온라인 및 오프라인 판매 모두 크게 증가하면서 42.5조원을 기록하면 전원과 비슷한 수준을 기록했습니다.

온라인쇼핑 중 모바일쇼핑 거래액은 10조 7,303억원을 기록해 전년비 34% 증가했고, 온라인쇼핑에서 모바일 쇼핑이 차지하는 비중은 71.1%로 전년동월대비 4.6%p 증가했습니다. 한편 데스크탑 중심의 온라인쇼핑인 인터넷쇼핑은 4.36조원을 기록해 전년비 7.8% 증가했습니다

4월 소매판매액은 42.5조원으로 전년동월비 12.7% 증가

4월 오프라인 쇼핑 거래액, 30.72조원으로 전년비 10.2% 증가

2월부터 플러스 증가율로 전환되었고, 점점 증가율이 커지는 경향을 보임

4월 온라인쇼핑 거래액, 15.09조원으로 전년비 25.2% 증가 이는 3월에 이러 연속으로 25%이상 증가세를 보임

4월 소매판매액에서 온라인쇼핑 비중은 35.5%로 전월 37.5%에 비해서는 다소 낮아짐 이는 코로나 팬데믹 영향에서 벗어나면서 오프라인 매장 판매가 크게 증가했기 때문에 온라인쇼핑 비중은 다소 낮아진 것

4월 온라인쇼핑 거래액 중에서 “여행 및 교통서비스, 문화 및 레저서비스, e쿠폰서비스, 음식서비스, 기타서비스 거래액”의 서비스를 제외한 온라인쇼핑 상품 거래액은 11.76조원으로 전년비 19.6% 증가 . 이는 전체 온라인쇼핑 증가율보다는 낮은데. . 팬데믹 이후 경제가 활성화되면서 여행 등 서비스 판매가 증가했기 때문

4월 모바일쇼핑 거래액은 10.73조원으로 전년비 34% 증가 . 온라인쇼핑에서 모바일쇼핑 비중은 전년동월 동기 66.5%에서 71.1%로 4.6%p 증가

온라인쇼핑 거래액 증가 품목 . 문화 및 레저서비스 84.5% . 여행 및 교통서비스 55.2% . 음식서비스 66.4%, . 가방 37.3% . 자동차 및 자동차용품 36% . 음‧식료품 29.5% : 코로나19의 영향으로 배달음식, 간편식 등 음·식료품 거래 증가 . 가전‧전자‧통신기기 25.9% : 가정내 생활 증가로 생활·주방가전 판매증가 .

월별 소매판매액 추이

월별 소매판매액 추이 및 성장률 추이( ~ 21년 4월), Data from Statistics Korea(KOSTAT), Graph by Happist

월별 오프라인 판매액 추이

월별 오프라인 소매판매액 추이 및 성장률 추이( ~ 21년 4월), Data from Statistics Korea(KOSTAT), Graph by Happis

월별 온라인쇼핑 거래액 추이 및 온라인쇼핑 증가율

월별 한국 온라인쇼핑 거래액 및 성장률 추이,( ~ 21년 4월), 통계청 자료 기반, Graph by Happist

월별 인터넷쇼핑 및 모바일쇼핑 증가율 추이

월별 한국 온라인쇼핑 거래액 중 인터넷쇼핑과 모바일쇼핑 증가율 추이,( ~ 21년 4월), 통계청 자료 기반, Graph by Happist

소매판매액에서 온라인쇼핑 비중 추이(상품 판매만)

월별 한국 상품 온라인쇼핑 비중 추이( ~ 21년 4월), Data from Statistics Korea(KOSTAT), Graph by Happist

주요 카테고리별 증가율 추이

코로나 팬데믹 이전과 이후에 극명한 변화를 여행 및 교총 서비스 그리고 문화 및 레저 서비스 추이를 통해서 볼 수 있습니다.

월별 한국 온라인쇼핑 거래액 중 주요 카테고리별 성장률 추이,( ~ 21년 4월), Data from Statistics Korea(KOSTAT), Graph by Happist

21년 3월 온라인쇼핑 동향

21년 3월 온라인쇼핑 거래액은 15조 8,908억원으로 전년비 26.4% 증가하며서 거래액 증가율이 점점 더 높아지는 추세를 보였습니다.

반면 3월 오프라인 쇼핑 거래액은 30.08조원으로 전년비 11.7% 증가했는데, 이는 작년 3월이 코로나 팬데믹 절정에 달한 시기라 14.5% 감소했던 시기이기 때문에 기저 효과라고 볼 수 있습니다.

3월 소매 판매는 온라인 및 오프라인 판매 모두 크게 증가하는 가운데 특히 온라인쇼핑 거래액은 2018년 11월이후 가장 높은 증가율을 보였습니다.

특히 모바일쇼핑 거래액은 8조 4,846억원으로 전년비 29.4% 증가해, 온라인쇼핑 중 모바일쇼핑 비중은 전년 동기 67.5%에서 이번 분기에는 69.1%로 1.6%p 높아졌습니다.

3월 소매판매액은 42.5조원으로 전년 동기비 13.5% 증가

3월 온라인쇼핑 거래액, 15조 8,908억원으로 전년비 26.4% 증가 이는 2018년 11월이래 가장 높은 증가율 수준

3월 소매판매엑 중에서 온라이쇼핑 비중은 29.2%로 상승세 둔화 . 코로나 팬데믹 영향에서 벗어나 오프라인 매장 판매도 증가하기 때문에 온라인쇼핑 비중이 높아지지는 않음

3월 오프라인 쇼핑 거래액, 30.08조원으로 전년비 11.7% 증가 2월부터 플러스 증가율로 전환되었고, 점점 증가율이 커지는 경향을 보임

모바일쇼핑 거래액은 8조 4,846억원으로 전년비 29.4% 증가

모바일쇼핑 비중은 전년 동기 67.5%에서 이번 분기에는 69.1%로 1.6%p 높아짐

온라인쇼핑 거래액 증가 품목 . 음식서비스 62.4%, . 음‧식료품 21.1% : 코로나19의 영향으로 배달음식, 간편식 등 음·식료품 거래 증가 . 가전‧전자‧통신기기22.0% : 가정내 생활 증가로 생활·주방가전 판매증가 . 여행 및 교통서비스 92.9% : 사회적 거리두기 완화에 따른 국내 여행 수요 증가

월별 소매판매액 추이

한국 월별 소매판매액 추이,( ~ 21년 3월), Data from Statistics Korea(KOSTAT), Graph by Happist

월별 오프라인 판매액 추이

한국 월별 오프라인 판매액 추이,( ~ 21년 3월), Data from Statistics Korea(KOSTAT), Graph by Happist

월별 온라인쇼핑 거래액 추이

한국 월별 온라인쇼핑 거래액 추이,( ~ 21년 3월), 통계청 자료 기반, Graph by Happist

월별 인터넷쇼핑 및 모바일쇼핑 증가율 추이

국 온라인쇼핑 거래액 중 인터넷쇼핑과 모바일쇼핑 증가율 추이,( ~ 21년 3월), 통계청 자료 기반, Graph by Happist

소매판매액에서 온라이쇼핑 비중 추이

월별 한국 온라인쇼핑 상품 거래액 비중 추이( ~ 21년 3월), Data from Statistics Korea(KOSTAT), Graph by Happist

주요 카테고리별 증가율 추이

월별 한국 온라인쇼핑 거래액 중 주요 카테고리별 성장률 추이,( ~ 21년 3월), Data from Statistics Korea(KOSTAT), Graph by Happist

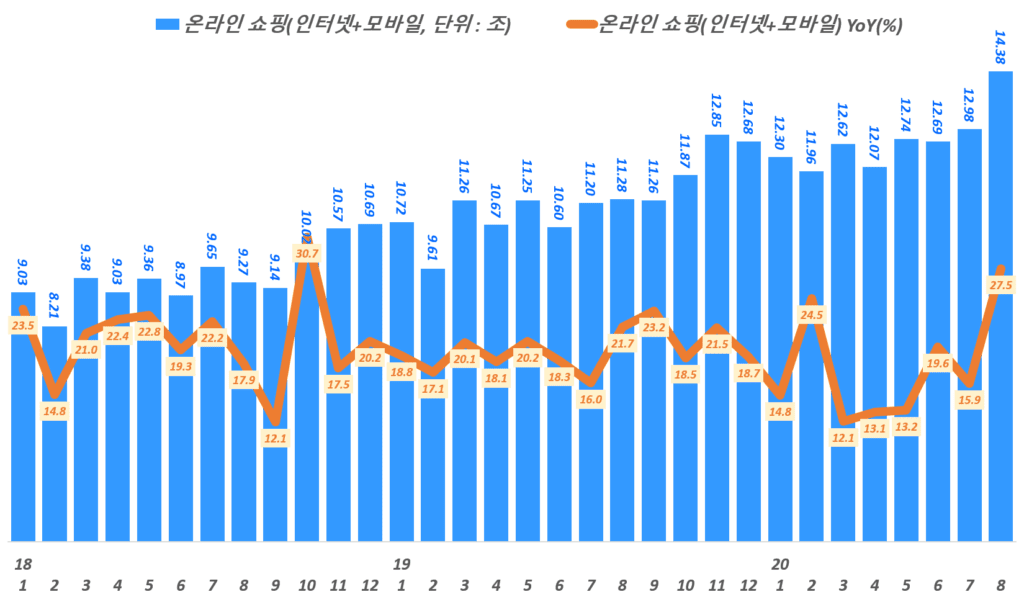

20년 8월 온라인쇼핑 동향 요약

우선 통계청에서 발표한 20년 8월 온라인쇼핑 동향을 소개합니다.

온라인쇼핑 거래액은 14조 3,833억, 전년 비 27.5% 증가

20년 8월 온라인쇼핑 거래액은 13조 3,833억으로 전년 비 27.5% 증가했고, 전월 비 10.8% 증가했습니다.

월별 한국 온라인쇼핑 거래액 및 전년 동월 비 성장률 추이,( ~ 20년 8월), 통계청 자료 기반, Graph by Happist

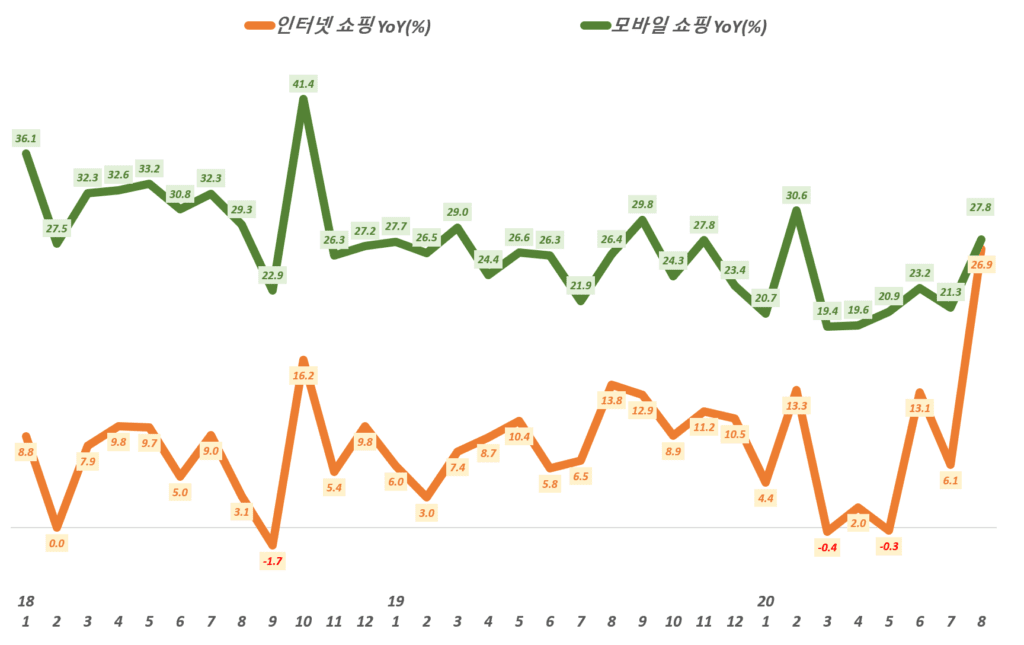

8월엔 PC 기반 인터넷 쇼핑 증가세가 특이

통계청 조사 온라인쇼핑 데이타는 PC에서 이루어지는 인터넷쇼핑과 스마트폰 등에서 이루어지는 모바일 쇼핑으로 나누어 조사 됩니다.

온라인쇼핑 중 가장 높은 비중을 차지하는 것은 모바일쇼핑으로 8월 거래액 9.33조로 전년 비 27.8% 성장 이는 전체 온라인쇼핑 중 64.8% 차지

주로 집안 PC에서 이루어지는 인터넷 쇼핑은 8월 거래액 5.06조로 전년 비 26.9% 성장 이는 전체 온라인쇼핑 중 35.2% 차지

그동안 스마트폰 확산 및 모바일 쇼핑 발달로 모바일쇼핑이 온라인쇼핑 성장 자체를 견인해 왔으나 8월의 경우 집안 PC에서 이루어지는 인터넷쇼핑도 모바일쇼핑 못지 않게 성장 했습니다.

온라인쇼핑 중 모바일쇼핑은 전년 비 27.8% 증가, 전월 비 6.1% 증가

온라인쇼핑 중 인터넷쇼핑은 전년 비 26.9% 증가, 전월 비 20.6% 증가 8월은 8월 중순이후 일부 교회 감염등으로 2.5단계가 발령되면서 집에서 인터넷쇼핑 비율이 증가한 것으로 판단

월별 한국 온라인쇼핑 거래액 중 인터넷쇼핑과 모바일쇼핑의 전년 동월 비 성장률 추이,( ~ 20년 8월), 통계청 자료 기반, Graph by Happist

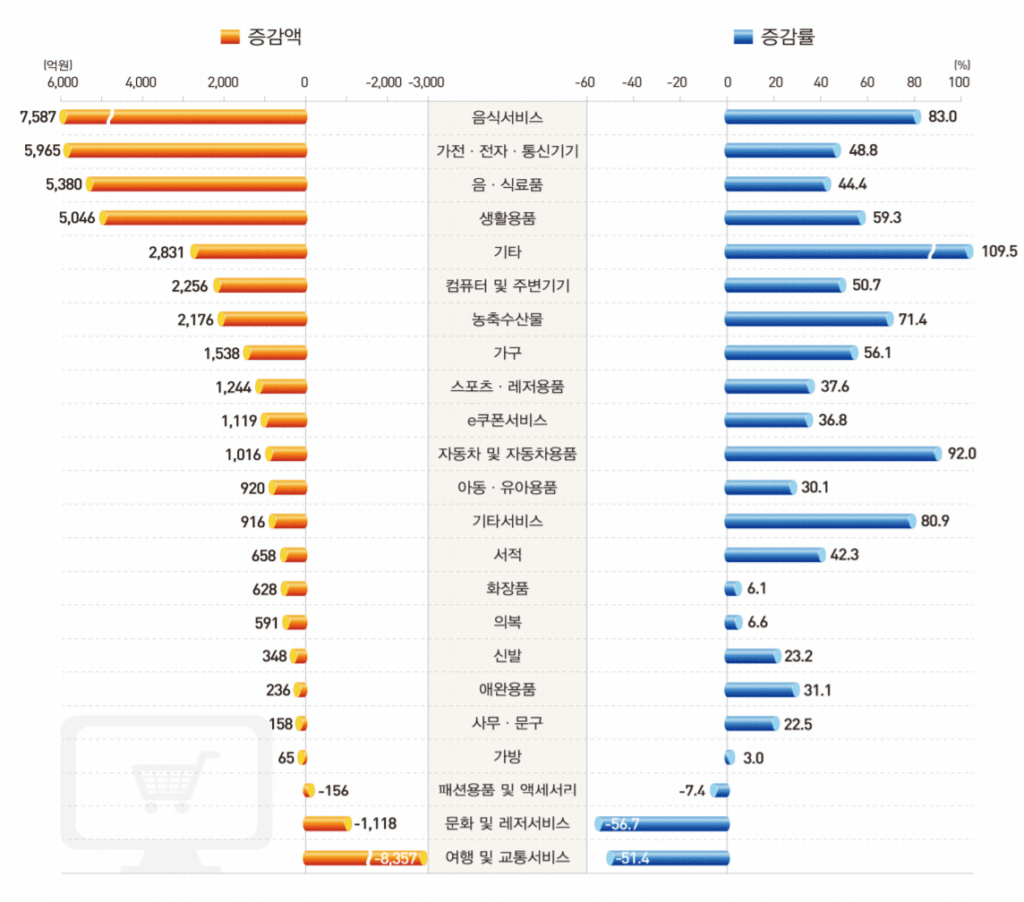

세부 상품군별 온라인쇼핑 거래액 동향

전년동월대비 음식서비스(83.0%), 가전·전자·통신기기(48.8%), 음·식료품(44.4%) 등에서 증가 그렇지만 문화 및 레저서비스(-56.7%), 여행 및 교통서비스(-51.4%) 등에서 여전히 감소세 지속

전월대비 가전·전자·통신기기(26.3%), 음·식료품(21.4%) 등에서 증가

통계청에서 20년 8월 상품군별 온라인쇼핑 거래액의 전년 비 성장률을 비교 그래프를 발표했길래 여기에서 인용해 봅니다.

코로나 팬데믹이후 온라이쇼핑에서도 상품군별 증가 추이가 분명히 차이가 납니다.

음식료품을 비롯한 식품 관련 인터넷쇼핑을 크게 증가한 반면, 영행 및 교총서비스 등 코로나 팬데믹으로 악영향을 받은 업종들은 여전히 전년 비 엄청난 수준의 마이너스 성장을 거듭하고 있습니다.

미국의 경우 여행 등이 조금씩 조금씩 반등한다고 하는데 한국은 아직 그런 조짐이 거의 없고 아주 아주 천천히 감소세가 완화되고 있는 상황입니다.

월별 한국 온라인쇼핑 거래액 중 주유 카테고리별 전년 동월 비 성장률 추이,( ~ 20년 8월), 통계청 자료 기반, Graph by Happist

인터넷이 미디어 사업을 변화시켰다고 말하는 것은 너무도 명백해서 이에 대해서 글을 쓸 필요조차 없습니다. 그러나 미디어 사업은 이 사이트에서 월트 디지니에 이르기까지 광범위 합니다 그 사이에는 많은 형식과 카테고고리, 비지니스 모델들이 있습니다. 그리고 이들에서 있어 인터넷의 영향과 미래에 대한 전망은 미디어 산업의 어는 부분을 보느냐에 따라 상당히 다릅니다.

그 기사는 인쇄, 음악 그리고 방송과 케이블을 포함한 TV의 세가지 미디어에 초점을 맞추었습니다.

인쇄는 Google과 Facebook이라는 슈퍼 애그리게이터에 의해서 완전히 번들 해제되고 상품화되었습니다 .

음반사들은 카탈로그의 중요성 덕분에 애플과 스포티파이가 수익을 늘렸음에도 불구하고 가치 사슬 내에서 자신의 위치와 수익을 유지할 수 있었습니다.

TV는 정보가 Google로, 교육이 유튜브로, 스토리텔링이 스트리밍으로, 현실 도피는 TikTok에서 비디오 게임, 넷플릭스에 이르기까지 모든 것으로 대체되면서 전통적으로 작용했던 번들들이 해제되었습니다. 반면 스포츠는 유일하게 전통적인 번들이 유지되고 있습니다.

짐 박스데일(Jim Barksdale의 유명한 언명을 이해하는데 중요한 것은 번들링과 번들링 해제가 서로 다른 차원에서 , 그리고 가치 사슬의 서로 다른 지점에서 발생한다는 것입니다. 이는 종종 기술의 변혁적 특성 때문에 그렇습니다. 넷플릭스는 이러한 명백한 예입니다.

비디오 시청에 대한 제약이 시간과 전용 케이블 또는 위성케이블의 결합이었을 때, 등장한 번들은 케이블이나 위성을 소유한 배급업체가 판매한 채널을 통해 제공되는 독립 네트워크들의 집합이었습니다.

스트리밍으로 시간 제한이 없어졌습니다. 즉, 하나의 “네트워크(Netflix)”는 적어도 이론적으로는 모든 콘텐츠를 포함 할 수 있습니다. 따라서 넷플릭스는 다른 채널이나 네트워크를 포함하지 않고 오히려 더 많은 수의 쇼를 포함할 수 있습니다. 일부는 자체 제작하고 일부는 구입하고 다른 일부는 기존 네트워크에서 “대여”합니다.

이 경우 넷플릭스는 자체적으로 새로운 번들을 만들었음에도 불구하고 전통적인 TV 번들을 해제하는 데 도움을 주었습니다.

단지 TV만 보는 것은 엔터테인먼트 번들들의 폭 넓음을 고려할 때 너무 부족합니다. 넷플릭스 CEO 리드 헤이스팅스의 이야기를 들어보죠. 그는 2018년 4분기 주주들에게 보내는 편지에서 다음과 같이 적었습니다.

미국에서 우리(넷플릭스)는 텔레비전 시청 시간의 약 10%를 차지하고 모바일 시청 시간보다 적은 시간을 차지합니다. 다른 2개 국가에서는 서비스 보급률이 낮아 시청 확보 비율이 더 낮습니다. 우리는 경쟁 구도 상 매우 멀리 떨어져 있는 모바일 및 TV 모두로부터 소비자 시철 시간을 얻습니다. 우리는 HBO보다 Fortnite와 경쟁 (그리고 패배)합니다.

지난 10월에 YouTube가 몇 분 동안 전 세계적으로 다운되었을 때, 그 시간 동안 (넷플릭스) 시청 및 가입이 급증했습니다. Hulu는 YouTube에 비해 시청 시간이 적고 미국에서는 성공했지만 캐나다에는 존재하지 않는다는 점에서 비교됩니다.

두 국가에서의 침투는 매우 유사합니다. 이 고도로 파편화 된 시장에는 즐거움을 추구하는 소비자를 얻기 위해 노력하는 수천의 경쟁자들이 훌륭한 사용 경험으로 진입 장벽을 낮추고 있습니다. 우리의 성장은 소비자가 선택하는 다른 모든 시청 시간 경험과 비교할 때 우리 경험이 얼마나 좋은지에 기반합니다. 우리의 초점은 디즈니 +, 아마존 등이 아니라 어떻게 하면 회원들의 경험을 개선 할 수 있느냐에 있습니다.

특히 넷플릭스가 할리우드에서 지배적인 세력으로 간주되고 있는 상황에서 헤이스팅스의 주장을 자기 잇속만 차리는 것으로 치부하기 쉽습니다.

하지만 지난 몇 년 동안 그리고 지난 몇 주 동안 등장한 번들에는 놀라운 점이 있습니다. 여기에는 다양한 유형의 미디어를 포괄하고 종종 비즈니스 목표가 매우 다양합니다.

넷플릭스 : 비즈니스 모델로서 번들

저는 이미 넷플릭스 번들이 어떻게 선형적인 시간 제약조건을 제거하고 TV 가치 사슬을 재편했는지에 대해 설명하였습니다.

또한 특히 아래 비교 목적으로 강조할 가치가 있는 것은 넷플릭스 비즈니스 모델입니다.

이는 매우 간단합니다.

넷플릭스는 번들 구독을 판매해 수익을 창출합니다. 물론 이 전략의 실행은 상당히 복잡합니다.

예를 들어, 넷플릭스는 에버그린 콘텐츠(시간이 흘러도 여전히 시청자들에게 인기가 있는 콘텐츠, 예를 들어 Friends 등)에 초점을 맞춥니다.

왜냐하면 더 많은 콘텐츠는 신규 가입자들에게 넷플릭스의 매력을 높여주어 고객당 획득 비용을 줄여줄 수 있기 때문입니다.

넷플릭스는 또한 사람들이 때때로 단지 (시간을 때우기 위해 품질에 상관없이) 볼 것을 원하며, 기본 선택이 되는 것에 가치가 있다는 것을 인식하면서 콘텐츠 품질질만큼이나 콘텐츠 양에 초점을 맞추고 있습니다.

그러나 이 기사의 목적에 맞추어 정리하면 넷플릭스는 다음과 같은 간단한 기능을 제공합니다.

넷플릭스는 개별 프로그램을 번들로 묶습니다.

넷플릭스의 비즈니스 모델은 그 번들에 대한 구독을 판매합니다.

다른 번들은 훨씬 덜 간단합니다.

디즈니+ : CRM으로서의 번들

얼핏보기에 디즈니+는 넷플릭스와 비슷해 보입니다. 월별 가격을 지불하고 다양한 프로그램에 액세스 할 수 있습니다. 그러나 차이점은 금방 분명해집니다.

디즈니+에는 디즈니 및 디즈니 소유 21st Century 콘텐츠만 있는 반면 넷플릭스에는 자체 콘텐츠와 다른 네트워크 콘텐츠가 모두 있습니다.

이러한 차이점은 디즈니+가 단순히 구독 수익만을 얻는 것이 아니라는 것을 알고 있을 때 의미가 있습니다.

오히려 디즈니의 전체 비즈니스에 대한 소비자와 직접 접촉하는 접점입니다. 저는 이를 지난 ‘디즈니와 TV의 미래’에서 설명했었습니다 .

분명히 디즈니+는 소비자 관심을 끌기 위해 넷플릭스와 경쟁 할 것이지만 두 서비스의 목표는 매우 다릅니다. 넷플릭스의 경우 스트리밍은 전체 비즈니스 그 자체이며 매출과 이익을 얻는 유일한 원동력입니다.한편 디즈니는 분명 디즈니+가 수익성이 있을 것이라고 계획하고 있습니다. 디즈니는 이 서비스가 디즈니 스튜디오에 비용을 지불하고도 2024년에 수익성을 달성 할 것으로 예상하고 있습니다.

그렇지만 이 보다도 더 큰 프로젝트는 디즈니 자체입니다.

콘텐츠 배포를 제어하고 소비자에게 직접 연결함으로써 디즈니는 비즈니스의 모든 부분에 혜택을 주는 방식으로 이미 고객과의 강력한 유대 관계를 강화할 수 있습니다. 영화는 디즈니+에서 독창적인 콘텐츠를 창출하여 테마파크에서 새로운 명소를 창출 할 수 있습니다. 새로운 영화를 낳는 머천다이징 기회는 현실에서 영화의 세계처럼 서로를 구축합니다.

실제로 디즈니가 이러한 접근 방식으로 전환한 후 너무도 오랜 시간을 보낼 수 있었다는 것은 기존 TV 모델이 얼마나 수익성이 있는지에 대한 증거입니다. 단순히 최고 입찰자에게 콘텐츠를 배포하는 것보다 장기적인 비즈니스에 훨씬 더 적합합니다.

이것이 또한 디즈니가 그렇게 공격적인 가격에도 만족하는 이유입니다. 디즈니는 월 $9.99을 청구하고 네플릭스는 월 $12.99를 청구하고 있습니다.

디즈니+는 더 빨리 수익성을 확보 할 수 있을 것입니다. 그러나 디즈니 전체적으로 결과는 더 나빠질 것입니다. 가격이 높을수록 고객이 줄어들고 디즈니가 평생 동안 고객에게 수익을 창출해야 하는 다양한 방법을 고려할 때 좋지 않은 절충안이 될 것입니다.

(디즈니+ 가입자라도 신규 영화를 보려면 $29.99 달러를 내도록 하는)뮬란 전략은이 모델에 적합합니다. 디즈니는 확실히 코로나 팬데믹 영향을 받았지만 회사의 전반적인 목표는 고도로 차별화 된 IP를 통해 고객 당 수익을 극대화하는 것입니다.

이를 위해 디즈니+가 고객과 연결하고 디즈니월드 또는 디즈니 크루즈(Disney Cruise)로 유인하는 방법인 것처럼 극장을 고객의 거실로 옮기는 플랫폼 역할도 똑같이 효과적입니다.

아마존 : 이탈 관리 번들

아마존이 14년 된 스트리밍 서비스인 아마존 프라임 비디오로 정확히 무엇을 달성하려고 했는지 파악하는 데 오랜 시간이 걸렸습니다. 가장 분명한 설명은 번들로 제공되는 2일 배송 서비스인 아마존 프라임 고객을 확보하는 방법이었다는 것입니다.

하지만 아마존은 자체적으로 프라임 비디오 구독을 제공하기 시작했습니다. 프라임 비디오는 넷플릭스 경쟁자였습니까? 아니면 프라임 비디오는 아마존이 다른 스트리밍 서비스를 판매하여 돈을 벌었던 아마존 Channels의 로스 리더였습니까?

한편, 아마존 프라임은 배달, 비디오, 음악, 비디오 게임, 사진 저장, 의류 서비스, 책, 잡지 등 점점 더 이질적인 서비스를 계속 추가하고 있습니다. 아마존 프라임 혜택 페이지에는 28개의 항목이나 나열되어 있습니다!

어느 정도 대답은 “위의 모든 것”이지만 많은 고객이 구독자가 된 후에만 이러한 기능에 대해 알게 되는 것은 주목할 만합니다.

아마존은 Echo를 설정할 때, 아마존 Music을 구독하거나 전자 책을 구매 혜택에 대해 알려 주거나 결제할 때 프라임 비디오에 대해 알려 줄 수 있습니다.

이러한 경우에 가장 가치 있는 영향은 이탈하지 않아야 하는 또 다른 이유를 제공하는 것입니다.

이는 아마존 프라임 번들 비즈니스 모델이 아마존닷컴의 사용을 늘리는 것보다 구독 수익이 적다는 것을 기억할 때 의미가 있습니다.

2015년에 아마존 프라임 고객은 연간 평균 1,500 달러를 지불해 아마존 프라임 비 고객의 625 달러 대비 월등히 높습니다.

올해 초 eMarketer에 따르면 아마존 프라임 가입자의 80%가 아마존에서 제품 검색을 시작하고 Google에서는 12%만 제품 검색을 시작합니다.

이를 위해 단순히 아마존 프라임 구독자를 유지하는 것이 아마존의 가장 큰 승리입니다.

따라서 기능 추가에 대한 지속적인 추진력은 물론 90%의 기능을 다른 모든 사람과 함께 사용할 수 없다는 것을 알 수 있지만 기능이 풍부한 제품을 관리해 온 사람이라면 누구나 알고 있듯이 유용하다고 여겨지는 10%에게는 상당히 유용합니다.

마이크로소프트 : 시장 확장을 위한 번들

앞으로 몇 년동안 지켜 볼 가장 흥미로운 이야기 중 하나는 PS5와 Xbox Series X 및 Series S간의 경쟁입니다. 지난 목요일 저는 각 회사들이 매우 다른 방향으로 향하는 이유를 설명했습니다.

요컨대 소니는 PS5를 콘솔처럼 취급하고 게이머는 게이머처럼 취급합니다. 이는 전반적으로 일치하는 전략으로 많은 의미가 있습니다.

마이크로소프트는 로스 리딩 하드웨어로 활용하여 기존 콘솔 비즈니스에서 벗어나 독점 제품을 놓고 싸우고 서비스 비즈니스로 광범위하게 진출하려고 합니다.

이는 마이크로소프트가 클라우드 스트리밍 서비스인 Xbox Game Pass를 Xbox와 PC뿐만 아니라 Android 휴대폰에서도 사용할 수 있는 서비스로 만든 이유이기도 합니다. 애플은 비즈니스 모델을 이유로 iOS에서 이를 차단했습니다.

마이크로소프트의 세계관에서 Xbox는 게임 서비스에 액세스하기 위한 특수 장치 일뿐입니다. 이러한 카드를 제대로 활용하면 향후 몇 년 동안 계속 구독을 유지할 수 있습니다.

소니, 전통적인 접근 방법을 고수

소니는 오랫동안 콘솔 특성을 유지해온 전통적인 Razor and blades 모델(면도날을 팔기 위해서 면도기 가격을 아주 저렴하거나 무료로 재공하는 비지니스 모델)을 따르고 있습니다.

콘솔에서 너무 큰 손실을 보지 않는 범위 내에서 콘솔을 판매하고 게임 라이센스, 온라인 서비스 및 게임 내 구매에서 이익을 냅니다.

가격이 비싸더라도 게이머에게 친숙한 모델입니다. 이 세대의 게임은 70 달러에 도달 할 것으로 예상되며 핵심 경험에 필요하거나 필요하지 않을 수 있는 추가 다운로드 가능한 콘텐츠에 대해 더 많은 금액을 기록 할 것으로 예상됩니다.

마이크로소프트의 다른 다른 접근 방식

Xbox Game Pass를 사용하면 기대할 수 있는 다른 모든 일반 온라인 서비스와 함께 100개 이상의 게임에 액세스 할 수 있을뿐만 아니라 월 10달러를 추가 지불하면 Xbox Series S를(더 많은 기능을 갖춘 Series X의 경우 월 20달러)에 엑세스 할 수 있습니다.

콘솔이 항상 선불 구매 였음을 감안할 때 마이크로소프트의 월별 가격 옵션에 대해 생각하는 자연스러운 방법은 24개월 할부라는 것입니다.

Xbox Game Pass가 추가된 $299 Series S 또는 $499 Series X를 계획하세요. 마이크로소프트의 전략이 구독에 관한 것이기 때문에 콘솔 자체를 번들 혜택으로 간주하는 것이 좋습니다.

마이크로소프트의 접근 방식에서 매력적인 점은 게임 시장을 확장 할 수 있는 잠재력입니다.

전통적인 게이머들은 여전히 소니의 모델과 독점 제품에 매료 될 것이지만, 마지막 콘솔이 Wii(Wii Sports만 구입 한 적이 있음)인 사람들에게 월 25달러 Xbox 번들은 콘솔을 얻을 수 있는 매우 매력적인 방법일 뿐만이 아니라 100개가 넘는 게임을 할 수 있는 매력이 있습니다.

만약 마이크로소프트가 이 번들을 떼어 낸다면 전체 매출과 이익은 장기적으로 소니의 전통적인 접근 방식을 능가할 수 있습니다.

Apple One에는 개인 또는 가족을 위한 Apple Music, Apple TV+, Apple 아케이드 및 iCloud 저장 공간이 포함됩니다. Apple Premier는 Apple News+ 및 Apple Fitnes+를 포함합니다.

앞서 언급한 번들 전략 중 일부는 Apple One에 적용될 수 있고 나머지는 해당되지 않을 수 있습니다.

애플의 주요 비즈니스 모델은 여전히 수익을 내면서 하드웨어를 판매하고 있지만, 이 회사는 서비스 매출 증대라는 오랜 목표를 가지고 있습니다. 번들을 판매하면 잠재적으로 도움이됩니다.

애플은 고객과 연결하는데 실제로 도움이 필요하지 않지만 iCloud Storage는 전반적인 Apple 경험을 향상시킵니다.

Apple One은 특히 고객이 Apple 아케이드, Apple News+ 및 Apple Fitness+와 같은 Apple 전용 서비스에 연결되어있는 경우 이탈률을 줄일 수 있지만, 사실은 애플의 이탈률이 이미 상당히 낮다는 것입니다.

반대로 Apple One은 아이폰 접근성을 더욱 더 개선시켜 주지는 않습니다. 특히 애플이 안드로이드와 경쟁하고 있기 때문에 더욱 그렇습니다.

저에게 가장 큰 문제는 첫 번째 문제입니다. 번들이 매력적인 정도는 번들이 통합되고 회사의 핵심 비즈니스 모델에 기여하는 정도이며, 다른 4개 회사와는 대조적으로 Apple One은 아이폰 구입 여부에 따라 성과가 달라지지는 않는다는 것입니다.

이를 위해서는 아이폰에 Apple One을 명시 적으로 부착하는 것이 훨씬 더 매력적이라는 것입니다. 저는 이러한 시도가 작년 아이폰 발표 이후에 나올 것이라고 생각했습니다 .

애플의 전략적인 전환에 관해서는 아직 한 박자 느리다는 느낌이 듭니다. 애플이 유료 서비스(Apple TV+)를 제품 구매와 함께 끼워넣는 것도 흥미롭지만, 애플이 유료 가입 상품을 포함하기 시작했다면 어떨까요?

보이는 것보다 더 빨리 이루어질 수도 있습니다. 어제 기조 연설 맨 끝에 Apple Retail 업데이트가 포함되어 있는 것이 이상하게 보였지만, 이 슬라이드에서는 다음과 같은 이유를 설명했다고 생각합니다.

기 사용 아이폰을 변경 시 더 적은 비용으로 새 아이폰을 구입할 수 있을 뿐만 아니라, 월 단위로도 요금을 지불할 수 있습니다. 이 슬라이드에서 경우 아이폰 11과 애플 TV+를 월 17달러에 구입할 수 있다고 이야기하고 있습니다.

애플도 어제 애플케어+의 약관을 조정했습니다. 애플뮤직이나 애플아케이드 같은 다른 애플 서비스가 그러하듯이, 이제 당신은 매달 구독할 수 있고, 애플케어+는 취소할 때까지 계속됩니다. 이 회사는 이미 연간 아이폰과 애플케어+를 묶는 아이폰 업그레이드 프로그램을 보유하고 있지만, 애플케어+가 독자적으로 구매하는 이번 변화는 애플과 자사 고객과의 관계가 구독 기반 관계가 될 것이라고 가정하는 또 다른 단계입니다.

이를 위해, 단순히 전체 Apple 구독인 아이폰 업그레이드 프로그램의 변종이 나올 때까지 얼마나 걸릴까요? 한 달에 한 번 요금을 내고 애플이 제공하는 모든 것을 얻으세요. 사실, 적어도 고객과의 관계에서는 애플이 아이폰 자체를 서비스로 만드는 것만큼 서비스 회사라는 것을 보여 줄 수 있는 것은 없습니다.

문제는 위에서 찍은 것과 아이폰 업그레이드 프로그램 둘 다 애플의 자금 조달 프로그램은 계속해서 제3자의 자금 지원을 받고 있다는 것입니다.

애플은 아이폰 구입을 더 쉽게 하고 있지만, 여전히 당장 돈을 버는 데 집중하고 있습니다. 또한 Apple One 번들은 이러한 접근 방식을 고수하는 한, 보다 돈벌이에 가깝고 비즈니스의 전략적 동인이 아닌 것처럼 느껴집니다.

마이크로소프트와 ZeniMax

뒤로 물러서서 살펴보면, 이 모든 사례에서 주목할 점은 넷플릭스만이 순수한 콘텐츠 플레이어라는 점입니다. 디즈니, 아마존, 마이크로소프트, 그리고 애플은 모두 물리적 공간에서 어떤 것을 차별화하기 위해 콘텐츠를 사용하고 있습니다.

이는 논리적으로 타당합니다. 한계비용과 배포비용은 0인 컨텐츠는 경쟁적이지 않기 때문에 직접 수익을 창출하기가 어렵습니다.

사실, 이것이 넷플릭스에게 번들이 매우 중요한 이유입니다. 번들의 가치는 여러분이 가져야 하는 한 가지를 갖는 것이 아니라 항상 볼거리를 갖는 것이다(its value is always having something to watch, as opposed to having the one thing you have to have.).

동시에, 콘텐츠는 매우 차별화되는 반면, 물리적 공간의 상품들은 경쟁적이지만 상품화의 대상이 됩니다. 후자와 묶음으로 제공되는 전자 제품은 테마파크나 유람선, 게임 아이템, 콘솔 등 제품 전체의 사용량을 늘리거나 프리미엄을 부과할 수 있습니다.

흥미로운 점은 오래된 유통 기반 번들을 해체하고 콘텐츠를 물리적 재화와 경험의 차별화 요소로 줄인 회사도 구독과 같은 비즈니스 모델을 통해 직접 콘텐츠를 수익화하도록 만들었다는 점입니다. 따라서 콘텐츠 전용 번들을 만드는 것이 훨씬 더 어려워졌습니다.

개별 콘텐츠 제작자가 번들에 가입 할 수 있는 기준이 높을수록 해당 기준을 지우는 것을 정당화하는 직교적인 비즈니스 모델이 필요합니다.

이것은 또한 마이크로소프트가 엘더 스크롤, 둠, 폴아웃, 그리고 다른 많은 인기 있는 게임들을 만든 ZeniMax를 인수했다는 것을 설명합니다.

앞으로 마이크로소프트는 이러한 게임을 PS5가 아닌 Xbox Game Pass에서 처음부터 사용할 수 있도록 하고, 콘텐츠를 사용하여 서비스를 차별화할 수 있습니다.

하지만, ZeniMax의 대안이 게임을 직접 판매하는 것을 계속하는 것을 고려하면, 마이크로소프트는 그 기회를 위해 75억 달러를 현금으로 지불해야 합니다.

그러나 ZeniMax 인수에 대해 더욱 흥미로운 점은 PC게임 서비스인 스팀(Steam)에 대한 시사점입니다. 스팀(Steam)도 넷플릭스와 마찬가지로 구독 서비스가 아닌 마켓플레이스이지만 콘텐츠 전용 플레이입니다.

마이크로소프트는 ZeniMax 게임을 스팀(Steam)에 맡기겠지만 Xbox Game Pass에서 매월 15달러씩 사용할 수 있는 게임이라면 몇 명이니 기꺼이 모든 가격을 지불할까요?

간단히 말해, 마이크로소프트는 잠재적으로 자사의 콘솔 경쟁업체인 소니뿐만 아니라 서비스 경쟁업체인 스팀에도 여러 서비스 및 장치에 걸쳐 구축 중인 컨텐츠 차별화 번들을 활용할 수 있습니다.

이는 또한 애플의 번들이 왜 마음에 들지 않는지에 대한 통찰력을 줍니다. PS5와 스팀(Steam)은 진정한 경쟁자입니다.

마이크로소프트는 두 업체 비해서 확실한 약자입니다. 이는 Xbox 제조사가 창의적이어야 함을 의미합니다. 한편, 애플은 어느 곳으로라도 갈 곳이 없는 청중들에게 조금 더 많은 돈을 벌기를 원합니다. 아마도 돈을 버는 가장 좋은 방법은 번들이 전혀 필요하지 않는 것입니다.

")

")

")