에어비앤비가 상장 후 처음으로 20년 4분기 에어비앤비 실적을 발표했습니다. 지난 4분기 코로나 팬데믹이 3차 확산으로 대부분 여행이 막힌 가운데 에어비앤비 매출은 전년 동기 비 크게 감소했지만 이는 시장 기대를 웃도는 실적이기 때문에 주가는 긍정적으로 반응하고 있습니다.

그렇지만 이익 관련 지표는 시장 예측보다 훨씬 심한 적자를 기록했는데 이는 IPO 과정에 사용된 28억 달러 비용과 코로나 팬데믹 대응 비용 증가 때문으로 알려졌습니다.

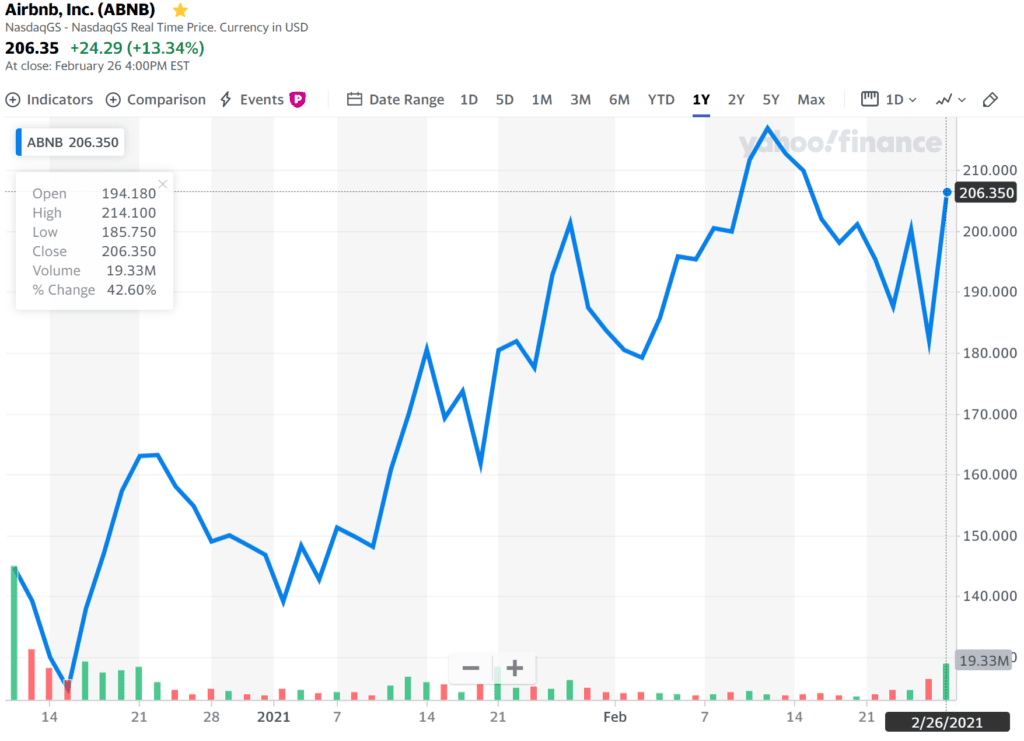

에어비앤비 주가 추이, 2021년 2월 26일 기준

Executive Summary

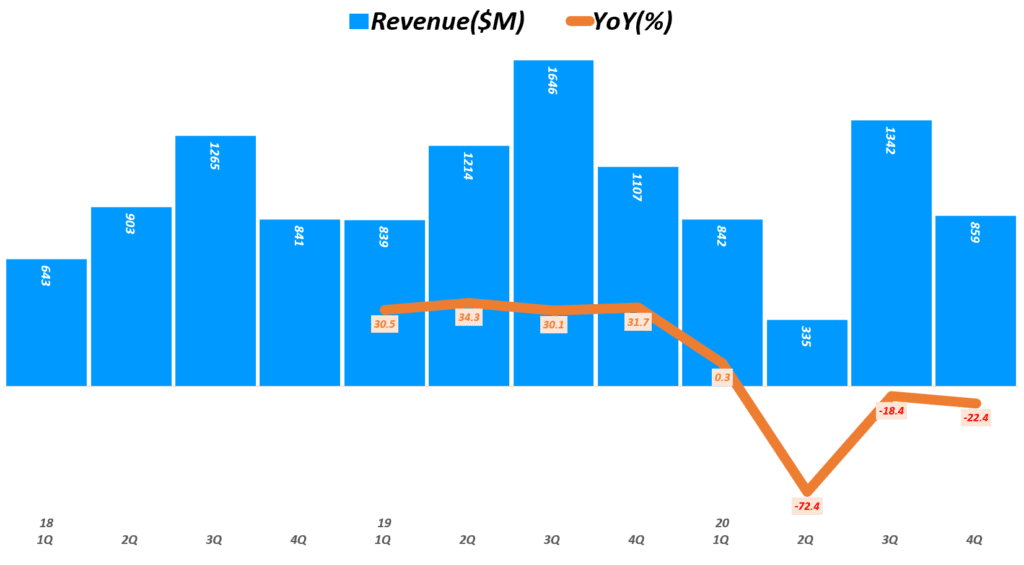

4분기 매출 8.59억 달러로 시장 예측치(Refinitiv) 7.48억 달러를 크게 웃도는 수준이나 . 전년 동기 비 -22.4% 감소한 것이며, 전 분기에 비해서도 -36% 감소한 것 . 이러한 감소는 4분기에 심해진 코로나 팬데믹 3차 확산때문

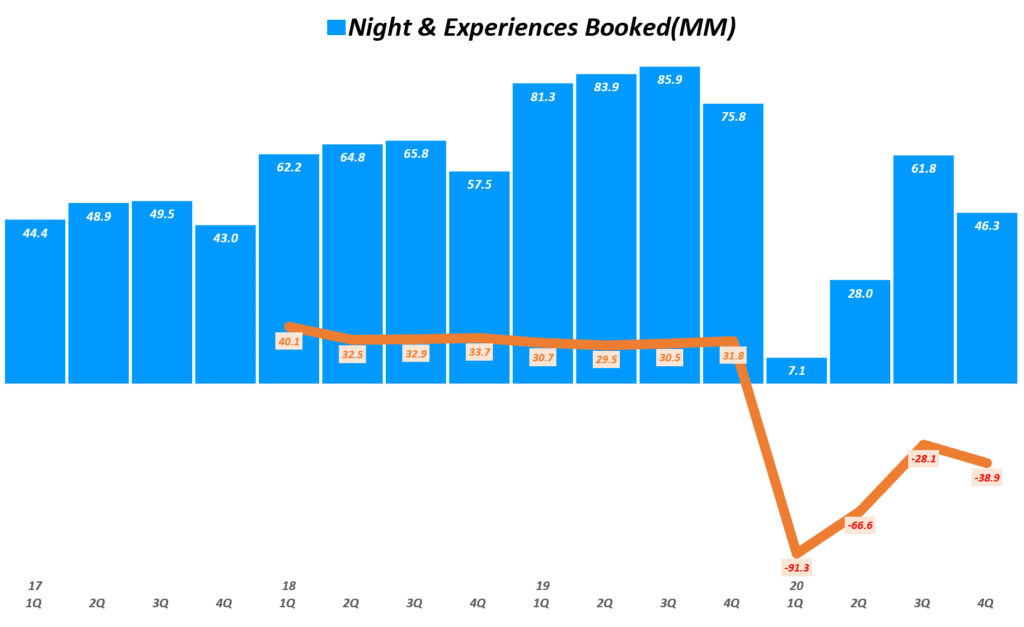

에어비앤비 예약은 4천 6백만 건으오 전년 동기 비 38.9% 감소 전 분기 비해서도 25.1% 감소

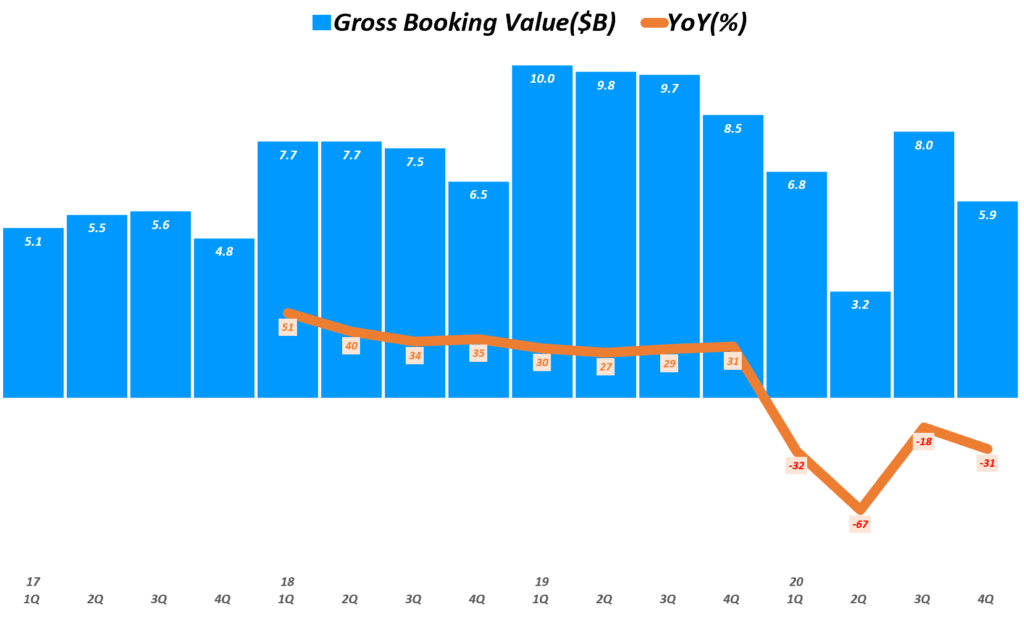

에어비앤비 예약액도 59억 달러로 전년 동기 비 31% 감소 및 전 분기 비 26% 감소

4분기 매출 비용(Cost of Sales)은 2.1억 달러로 전년 동기 비 28.6% 감소 이는 전 분기에 비해서도 7.7% 감소

따라 매출 총이익은 6.5억 달러로 전년 동기 비 20% 감소, 전 분기 비 42% 감소 그렇지만 매출총이익율은 75.6%로 전년 동기 73.5%보다는 높아 짐, 다만 전 분기 매출총이익율 83.1%에 비해서는 낮아 짐

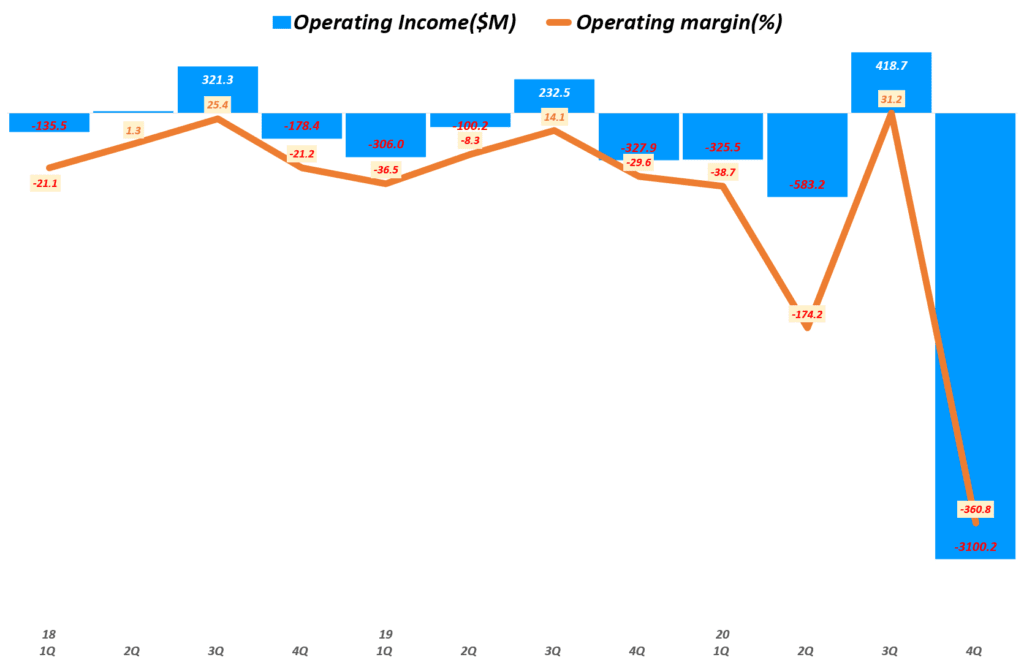

4분기 영업손실은 31억 달러로 대규모 적자 시현, 영업적자율은 361% 이러한 대형 적자는 4분기 IPO 과정에 사용된 28억 달러와 코로나 팬데믹 3착 확산 대응 비용 등의 영향

4분기 순적자도 38.9억 달러로 대규모 순적자 시현, 순적자율 453%

따라 4분기 주당 순손실은 11.24달러

코로나 팬데믹으로 다음 분기에 대한 가이던스 제공하지 않았지만, 21년 비지니스에 대해서는 나름 긍정적인 전망을 내놓았음 . 에어비앤비는 앞으로 팬데믹 이전과 같은 많은 마케팅 비용을 투입하지 않고도 긍정적인 트래픽 등 성과를 낼 것이라고 언급(이는 수익 구조가 좋아질것을 의미) . 21년 1분기 매출 감소는 불가피하겠지만 매출 감소율은 4분기보다는 낮을 것으로 전망 . 21년 1분기 예약 건수 및 예약 금액은 20년 1분기보다는 당연히 높겠지만 2019년 1분기보다는 낮을 것으로 전망 . 21년 백신 접종 속도가 예상보다 느리고, 팬데믹 이후 여행 수요 확산 정도를 장담하지 못하기 때문에 2021년 성장 추세가 계속 제한적일 것으로 전망

팬데믹 확산으로 에어비앤비 예약 크게 감소

4분기 코모라 팬데믹 3차 확산으로 에어비앤비 예약은 4천 6백만건으로 전년 동기 비 39% 감소했습니다.

이러한 감소는 3분기 28% 감소로 어느 정도 회복세를 보이다가 코로나 팬데믹 확산으로 다시 전년 동기 비 감소폭이 깊어지는 모습을 보였습니다.

에어비앤비 예약은 4천 6백만 건으오 전년 동기 비 38.9% 감소 전 분기 비해서도 25.1% 감소

에어비앤비 예약액도 59억 달러로 전년 동기 비 31% 감소 및 전 분기 비 26% 감소

분기별 에어비앤비 예약 건수 추이

분기별 에어비앤비 예약금액 추이

에어비엔비 실적, 분기별 에어비엔비 예약금 추이( ~ 20년 4분기), Airbnb Quarterly Gross Booking Value($B), Graph by Happist

4분기 에어비앤비 매출 8.6억 달러, -22.4%

4분기 에어비앤비 매출은 8.59억 달러로 시장 예측치를 크게 웃돌았습니다. 하지만 코로나 팬데믹 3차 확산으로 전년 비 매출은 22%이상 감소하면서 부진한 모습을 보였습니다.

4분기 매출 8.59억 달러로 시장 예측치(Refinitiv) 7.48억 달러를 크게 웃도는 수준이나

전년 동기 비 -22.4% 감소한 것이며, 전 분기에 비해서도 -36% 감소한 것

이러한 감소는 4분기에 심해진 코로나 팬데믹 3차 확산때문

에어비엔비 실적, 분기별 에어비엔비 매출 및 전년 비 성장율 추이( ~ 20년 4분기), Airbnb Quarterly revenue & YoY growth rate(%), Graph by Happist

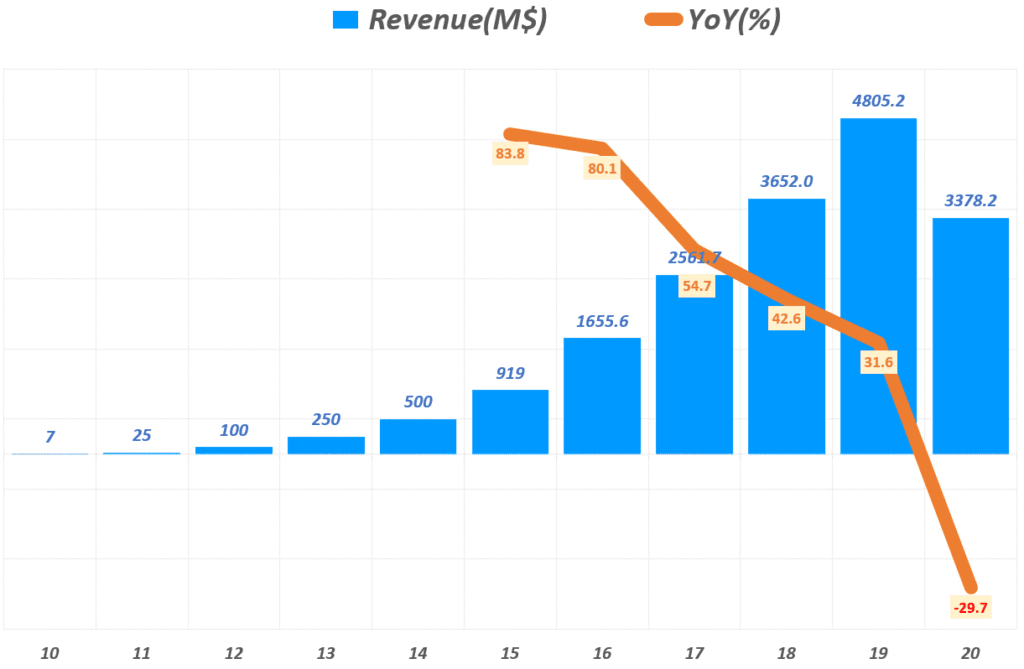

20년 에어비앤비 매출 33.8억 달러, -29.7%

한편 에어비앤비 매출을 2020년 연간으로 살펴보면 매출 33.8억 달러로 전년 비 29.7% 감소해 코로나 팬데믹 악영향에서 크게 벗어나지 못했습니다.

에어비엔비 실적, 연도별 에어비엔비 매출 및 전년 비 성장율 추이( ~ 2020년), Airbnb Yearly Revenue & YoY growth rate(%), Graph by Happist

4분기 대규모 적자 시현

4분기 에어비앤비는 대대적인 영업적자 및 순손실을 기록하며 주당 순적자가 11.24달러에 달하는 굉장히 좋지않은 성과를 냈습니다.

4분기 매출 비용은 2.1억 달러로 전년 동기 비 28.6% 감소 이는 전 분기에 비해서도 7.7% 감소

따라 매출 총이익은 6.5억 달러로 전년 동기 비 20% 감소, 전 분기 비 42% 감소 그렇지만 매출총이익율은 75.6%로 전년 동기 73.5%보다는 높아 짐, 다만 전 분기 매출총이익율 83.1%에 비해서는 낮아 짐

4분기 영업손실은 31억 달러로 대규모 적자 시현 영업적자율은 361%

4분기 순적자도 38.9억 달러로 대규모 순적자 시현 순적자율 453%

따라 4분기 주당 순손실은 11.24달러

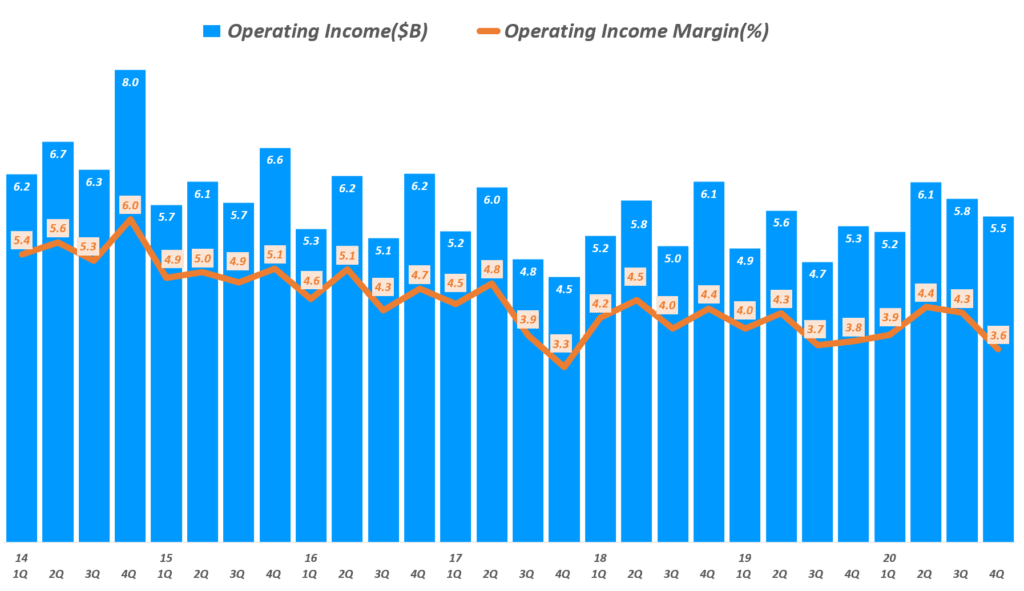

분기별 에어비앤비 영업이익 추이

에어비엔비 실적, 분기별 에어비엔비 영업이익 및 영업이익율 추이( ~ 20년 4분기), Airbnb Quarterly Operating income & Operating margin(%), Graph by Happist

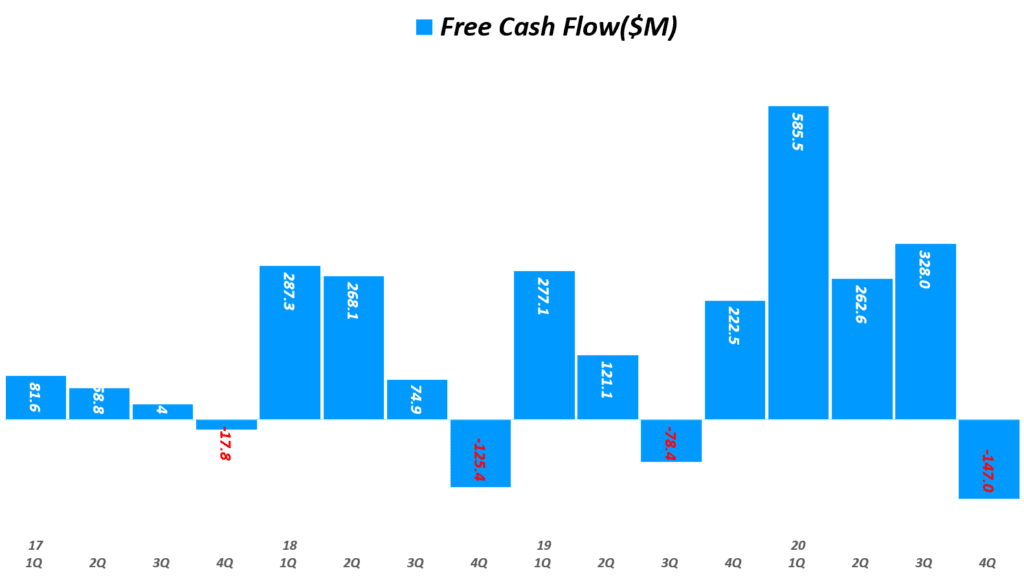

분기별 에어비앤비 잉여현금흐름 추이

대부분의 이익지표가 나빠졌기 때문에 에어비앤비 잉영현금흐름도 4분기에는 1.47억 달럻 적자 전환되었습니다.

에어비엔비 실적, 분기별 에어비엔비 잉여현금흐름(Free Cash Flow) 추이( ~ 20년 4분기), Airbnb Quarterly Free Cash Flow, Graph by Happist

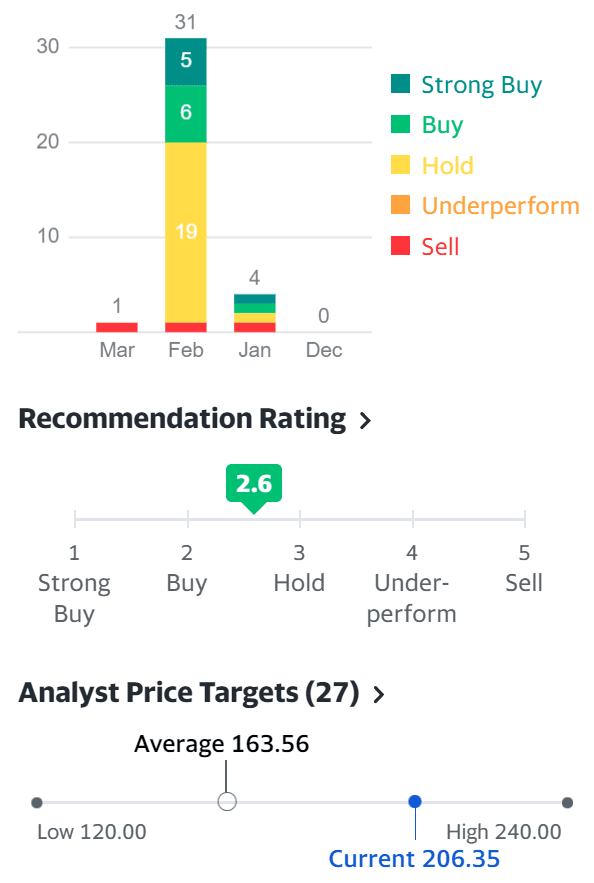

에어비앤비 주식 추천 지수 및 에어비앤비 주가 목표

증권사들의 에어비앤비 주식 추천 지수 및 에어비앤비 주가 목표를 살펴보면 에어비앤비 주가가 크게 올랐기 때문에 다소 보수적인 접근을 권하고 있다고 보여집니다.

그렇지만 여전히 팬데믹 이후 수혜를 볼 수 있는 주식이기 때문에 관심을 받고 최근 하락장에서의 하락을 마치고 반등하고 있기도 합니다.

2월 기준 에어비앤비 주식에 대해서 의견을 제시한 31개 증권사 중에서 강력 매수 의견 5군데, 매수 의견 6군데 그리고 보유 의견 19개 임

이에 따라 에어비앤비 주식 추천 지수는 2.6으로 공격적인 매수보다는 이미 매수했다면 보유 의견이 다소 우세

에어배앤비 주가 목표는 평균 163.56달러를 제시했으나 이미 에어비앤비 주가는 206.35달러 주가 목표를 한창 상회하고 있음

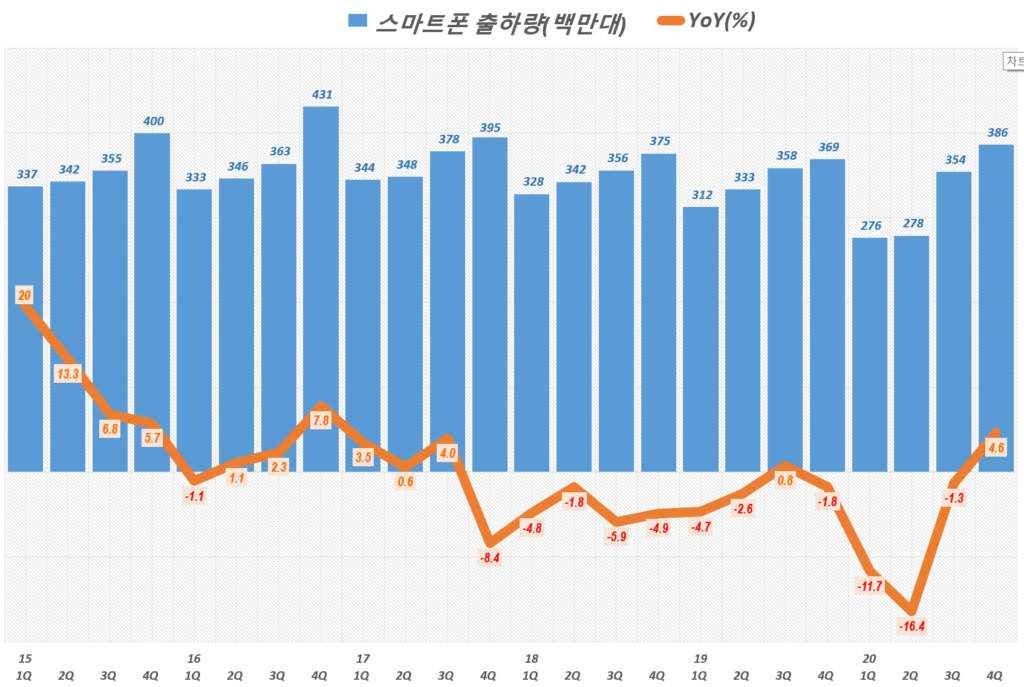

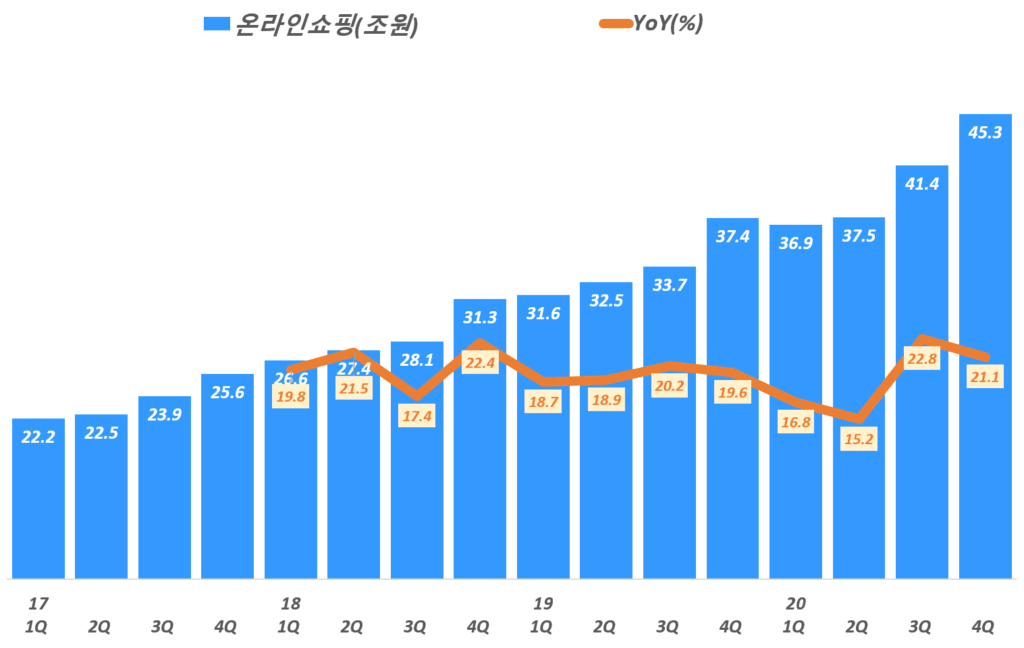

미국을 비롯한 주요 국가들의 소매 판매 현황을 살펴보면서 국가별 온라인쇼핑 비중 자료는 나름 비교할 가치가 있다고 판단되었기 때문에 아래와 같이 분기별로 국가별 온라인쇼핑 비중이 어떻게 변하는지를 그래프로 정리해 봤습니다.

온라인쇼핑 비중 계산 방식 2가지

온라인쇼핑 비중은 크게 두가지가 사용됩니다.

첫번째는 온라인에서 판매되는 상품과 서비스를 모두 포함한 온라인쇼핑 매출을 전체 소매판매에서 차지하는 비중을 계산하는 방식

두번째는 온라인에서 판매되는 상품 판매만을 집계해 이를 온라인쇼핑 비중으로 계산하는 방식

우리나라의 경우 온라인쇼핑 비중은 이중에서 두번째인 온라인에서 판매되는 상품 매출을 기반으로 온라인쇼핑 비중으로 이야기하는 경우가 많은 것 같습니다. 통계청 자료등에서 이야기하는 온라인쇼핑 비중은 이를 가르키고 있습니다.

중국은 발표 시 두가지를 전부 이야기하지만 통계 수치 발표 테이블에는 상품 판매만을 포함하고 있어 우리나라와 마찬가지로 상품 판매 비중을 더 중요시 하는 것 같습니다.

하지만 미국이나 영국은 상품과 서비스를 모두 포함해서 온라인쇼핑 비중, 이커머스 비중을 이야기하고 있습니다. 온라인에서 판매되는 상품만을 별도로 통계로 제공하지는 않습니다.

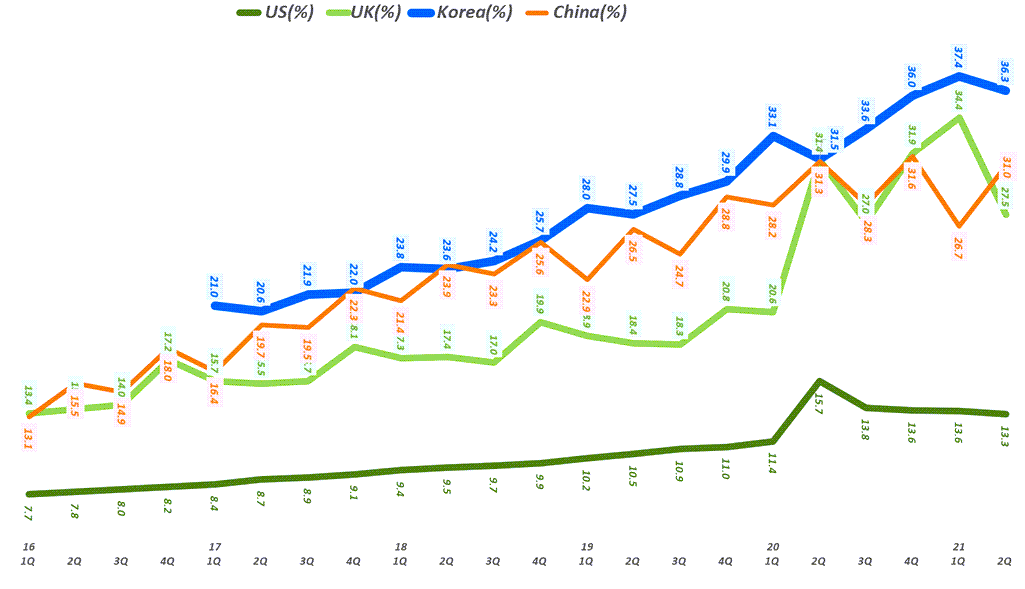

주요 국가별 온라인쇼핑 비중 비교

그래서 여기서는 미국와 영국에 맞추어 온라인 서비스와 온라인 상품 판매 모두를 포함한 온라인쇼핑 판매액을 기준으로 온라인쇼핑 비중을 계산, 비교했습니다.

온라인쇼핑 비중은 온라인쇼핑 판매가 증가하면서 높아지는 것이 일반적이지만, 경기 상황에 따라 오프라인 판매 증감에 영향을 받습니다.

가장 극명한 예가 팬데믹 당시 오프라인 판매가 급감하고 온라인쇼핑 수요가 급증하면서 온라인쇼핑 비중이 급격히 높아진 것이죠.

여기서 비교한 한국, 미국, 영국, 중국 중에서 온라인쇼핑 비중이 가장 높은 나라는 우리나라입니다. 가장 비중이 낮은 나라는 미국이네요.

🇰🇷한국, 🇺🇲미국, 영국, 🇹🇷🇨🇳중국 중 온라인쇼핑 비중이 가장 높은 나라는 한국임

국가별로 온라인쇼핑 비중을 살펴보면 . 🇰🇷한국 온라인쇼핑 비중은 36.3%로 지난 1분기 37.2%에 비해서 소폭 낮아졌습니다. . 🇹🇷🇨🇳중국 온라인쇼핑 비중은 31%로 전분기 26.7%에서 크게 올랐습니다. 이는 중국 소매판매에서 오프라인 판매가 상대적으로 부진하면서 온라인쇼핑 비중이 높아진 것이죠. . 팬데믹으로 온라인쇼핑이 급증한 영국의 온라인쇼핑 비중은 경제 리오프닝으로 오프라인 판매가 늘면서 영국 온라인쇼핑 비중은 전분기 34.4%에서 27.5%로 다소 낮아졌습니다. . 🇺🇲미국은 마찬가지로 오프라인 판매가 크게 늘면서 마찬가지로 온라인쇼핑 비중이 13.6%에서 13.3%로 다소 낮아졌습니다.

2020년들어 영국 온라인쇼핑 비중이 가장 빠르게 증가했음 영국 온라이쇼핑 비중은 2019년 4분기 20.8%에서 2020년 4분기에는 31.9%로 높아졌고, 21년 1분기에는 34.4%로 높아졌음 🍀영국이 코로나 팬데믹의 악영향을 가장 크게 받았기 때문에 온라인쇼핑이 그만큼 크게 증가한 것으로 보임 🥬 팬데믹 이후 경제 리오프닝으로 오프라인 판매가 급증하면서 온라인쇼핑 비중이 20% 후반대로 다소 하락

2015년을 기준으로 🇹🇷🇨🇳중국 온라인쇼핑 비중도 가장 빠르게 증가하는 국가임 2015년 1분기 10.8%에 불과했지만 2020년 4분기 31.6%로 높아짐 (상품 판매의 온라인쇼핑 비중은 18.9%에서 26.2%로 증가) 다만 21년 1분기에는 오프라인판매가 훨씬 더 빠른 속도로 증가했기 때문에 중국 온라인쇼핑 비중은 26.7%로 하락 다시 21년 2분기에는 오프라인 파냄 성장세가 주춤하면서 온라인쇼핑 비중은 31%로 다시 올랐습니다.

🇺🇲미국은 2020년 코로나 팬데믹으로 2분기에 16.1%까지 늘어났지만 21년 2분기에는 13.3% 수준으로 낮아 짐 또한 미국 온라인쇼핑 비중은 비교 4개국 중에서 가장 낮은 수준으로, 역으로 앞으로 가장 많이 성장할 잠재력을 가지고 있다고 해석 가능

주요 국가별 온라인쇼핑 비중 추이( ~ 21년 2분기), 한국 온라인쇼핑 비중, 미국 온라인쇼핑 비중, 영국 온라인쇼핑 비중, 중국 온라인쇼핑 비중, Graph by Happist

중국 발표 데이타는 다음 발표 시 수정되는 경우가 많은데요. 이 소매판매 데이타도 조금식 변동되었기 때문에 수치 정확도는 떨어질 수 있습니다.

특히 2019년 데이타를 흔들었다고 밝히고 있기 때문에 성장율 등 트렌드를 보시고 구체적인 판매액 수치를 그대로 인용하지 않는 것이 좋겠습니다. 중국은 친절하게 수치가 어떻게 변경되었다는 것을 바로 밝히지는 않습니다.

뭐 중국은 아직은 투명성에서 좋은 평가점을 주기에는 문제가 많은 국가이긴하죠.

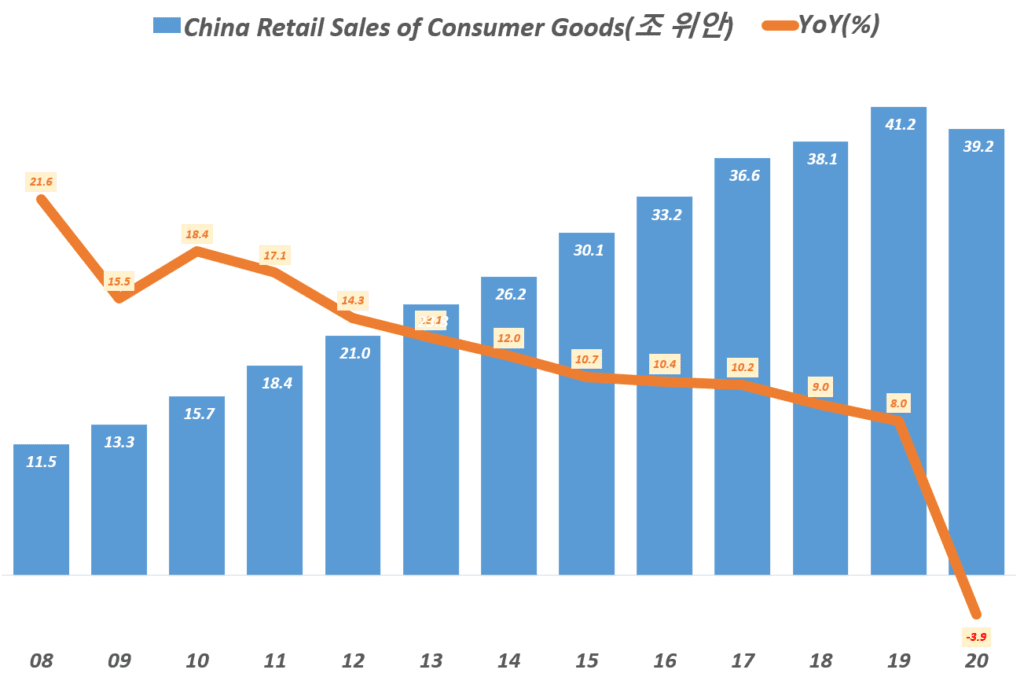

20년 중국 소매판매 추이

20년 중국 소매 판매액은 39.2조 위안으로 2019년 중국 소매 판매액 41.2조 위안에 비해서 3.9% 역성장했습니다.

2020년 소매 판매가 역성장한 이유는 20년 1분기에 시작된 코로나 팬데믹으로 1월에서 7월까지 중국 소매 판매가 지속적으로 역성장을 거듭했기 때문입니다.

아래 그래프에서 보여주듯이 중국 소매 판매는 2010년 18.4% 성장에서 지속적으로 하락해 2019년에는 8% 수준으로 낮아지는 트렌드를 보여주었습니다.

연도별 중국 소매 판매액 추이(2008년 ~ 2020년),China Retail Sales of Consumer Goods, Data from National Bureau of Statistics of China, Graph by Happist

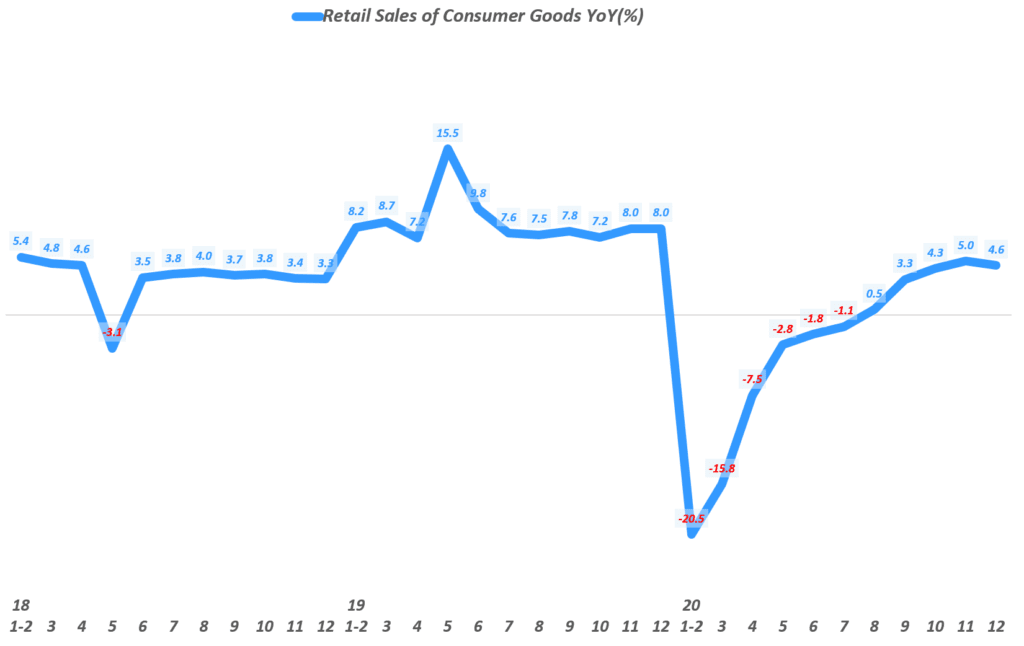

월별 중국 소매 판매 증가율 추이

20년 초부터 몰아닥친 코로나 팬데믹으로 중국 소매 판매는 연초부터 극심한 역성장을 겪었습니다. 코로나19에 대응해 중국 정부의 무자비한 봉쇄조치로 1월과 2월 중국 소매 판매는 전년 비 무려 -20.5% 역성장하기에 이릅니다.

이러한 소매판매 역성장은 점점 더 호저되었지만 7월까지는 역성장을 거듭했습니다. 8월이후부터 소폭 증가세로 전환되었지만 5% 미만으로 성장율은 제한되었습니다.

월별 중국 소매 판매 추이( ~ 2020년 12월), Monthly China Retail Sales of Consumer Goods, Data from National Bureau of Statistics of China, Graph by Happist

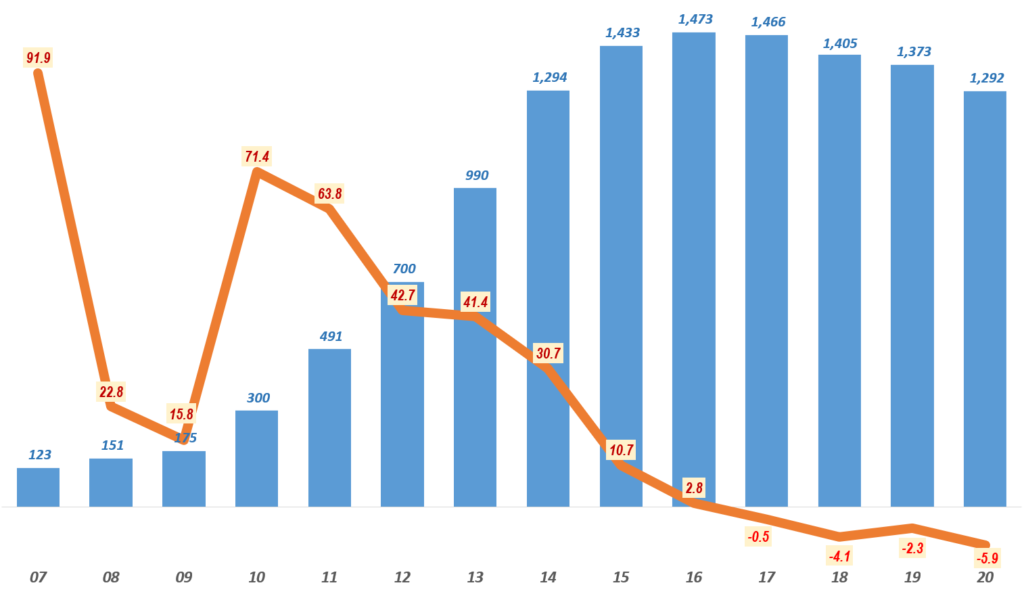

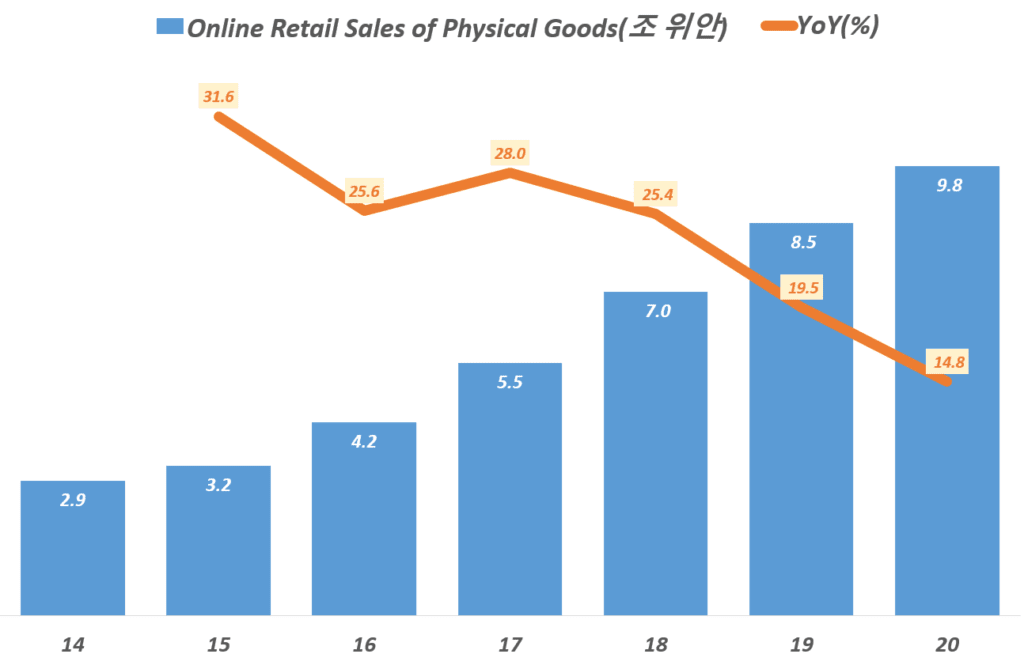

20년 중국 온라인쇼핑 판매 15% 증가

코로나 팬데믹으로 20년 중국 소매 판매는 -3.95 역성장했지만 온라인쇼핑 판매는 여전히 성장을 거듭했습니다.

20ㄴ0년 중국 온라인쇼핑 판매액은 9.8조 위안으로 전년 비 14.8% 성장했습니다. 하지만 이러한 성장세는 2017년 28% 성장에서 꾸준히 성장세가 하락하는 모습에서 벗어나지는 못했습니다.

연도별 중국 소매 상품 온라인쇼핑 소매 추이(2014년 ~ 2020년), China Online Retail Sales of Physical Goods, Data from National Bureau of Statistics of China, Graph by Happist

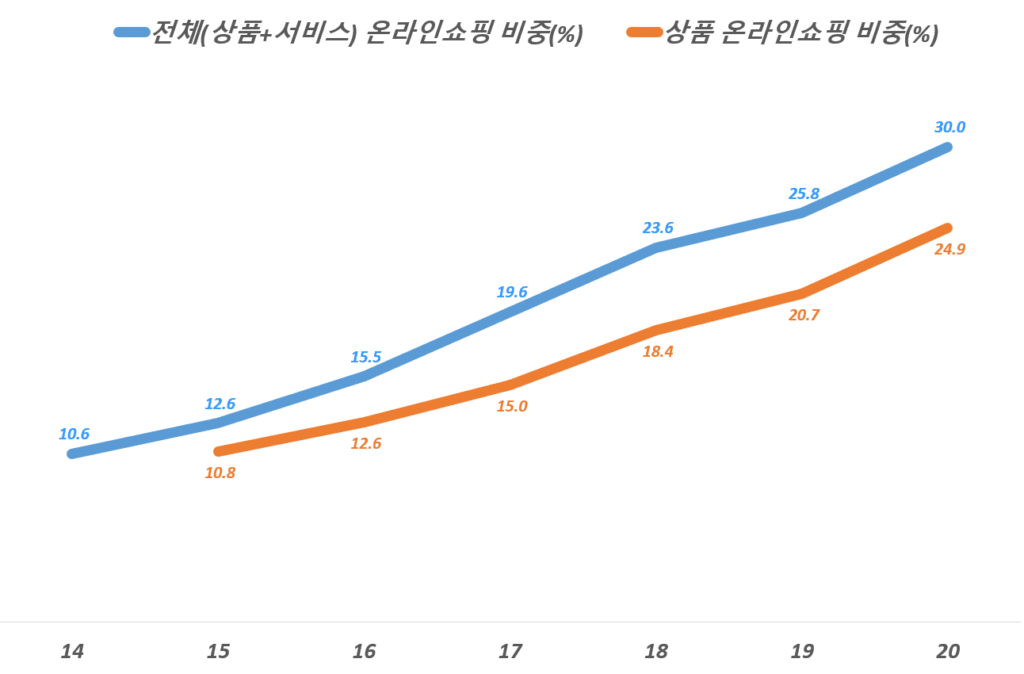

중국 온라인쇼핑 비중 추이

중국 소매 판매에서 온라인쇼핑 판매가 차지는 비중이 얼마인가는 앞으로 어느 정도 더 온라인쇼핑이 성장할 수 있을 것인지를 가름할 수 있는 중요한 척도가 될 수 있습니다.

중국 통계청은 상품과 서비스를 포함하는 전체 온라인쇼핑 판매액과 상품 판매만을 포함하는 상품 온라인쇼핑 판매액(Online Retail Sales of Physical Goods) 데이타를 공개합니다.

아무래도 서비스보다는 상품 판매 트렌드가 중요하기 때문에 상품 온라인쇼핑 판매액(Online Retail Sales of Physical Goods) 데이타를 조금 더 중요하게 살펴보죠. 우리나라도 이 데이타를 중요하게 발표하고 있습니다.

아무튼 중국 소매 판매에서 온라인쇼핑이 차지하는 비중은 상품과 서비스를 모두 포함 시 20년 30%를 기록하면서 새로운 단계이 이르었습니다.

상품 판매만으로 제한 시 2020년 온라인쇼핑 비중은 24.9%에 이르렀습니다. 우리나라의 경우 2020년 4분기에 29.2%를 기록했기 때문에 우리나라보다는 조금 낮은 수준으로 보면 될 듯 합니다.

연도별 중국 소매 상품 온라인쇼핑 비중 추이(2014년 ~ 2020년), China Online Retail Sales of Physical Goods, Data from National Bureau of Statistics of China, Graph by Happist

그동안 분기별 실적이 발표될 때마다 월마트 실적을 분석했지만, 당기 실적 분석에 그쳐 이전 분기 실적 분석도 같이 살펴볼 수 있느면 좋겠다는 의견에 따라 이 페이지에서는 분기별 월마트 실적, 향후 월마트 전망 그리고 증권가들이 제시하는 월마트 주가 목표 등을 다양한 요소를 정리, 업데이트 하고자 합니다.

기본적으로 분기별 월마트 실적은 별도 포스팅하기로 하고 여기서는 그 분석 내용 중 핵심 내용 중심으로 분기마다 업데이트 하도록 하겠습니다.

그러나 2분기 월마트 실적은 확연하게 매출 증가율은 둔화되었고 일부 손익 지표도 긍정적이지는 않았지만 월가 전망치를 상회하면서 역설적으로 시장에서 좋은 평가를 받고 있습니다.

아래 2분기 월마트 실적을 주요 항목별로 간략히 정리 공유합니다.

월마트 실적 Executive Summary

먼저 주요 지표의 시장 예측치와 실적을 비교해서 성과를 살펴 보도록 하겠습니다.

항목

결과

실적/가이드

시장 예측

조정 주당 이익 (Earnings Per Share)

시장 예측 상회

$1.78

$1.57

매출($B)

시장 예측 상회

139.9

136.88

미국 동일 매장 증가율 (%)

시장 예측 상회

5.2%

3.12%

샘스클럽 동일매장 증가율 (%)

시장 예측 상회

7.7%

3.7%

미국 이커머스 성장률 (%)

–

6%

연간 광고 매출 성장률 (%)

시장 예측 상회

5%~6%

3.22%

2분기 월마트 실적을 주요 항목별로 간단히 정리해 봤습니다.

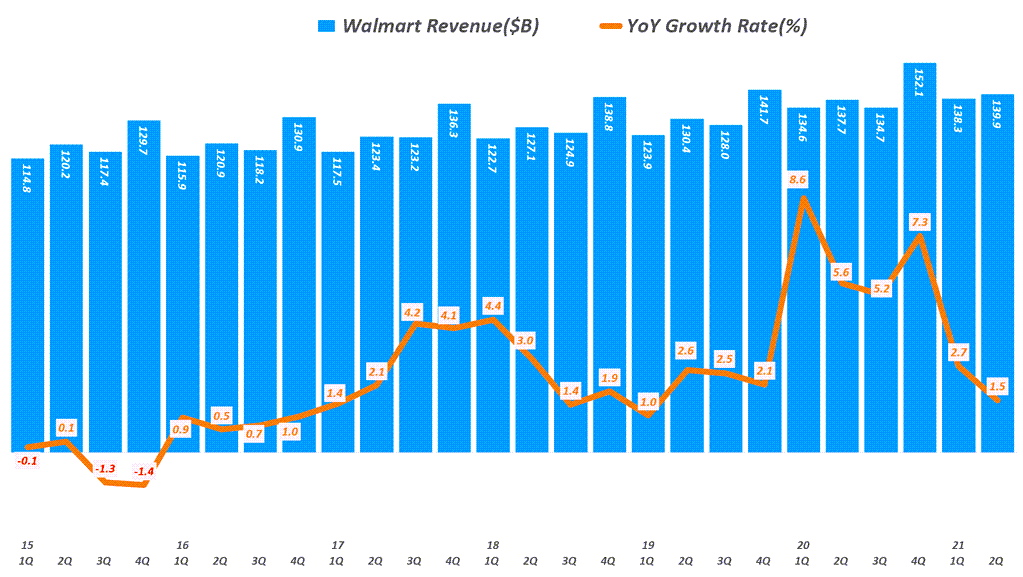

2분기 월마트 매출은 1,399억 달러로 전년비 1.5% 증가해 매출 증가율은 점차 둔화되고 있음 하지만 이는 시장 예측치 1,367.8억 달러를 소폭 상회한 수준

월마트 멤버쉽 매출은 11.8억 달러로 전년비 28.2%로 갈수록 증가세가 가파라지고 있음

근래 월마트가 집중하는 광고 판매는 빠르게 증가하고 있다고 밝힘(구체적인 수치는 밝히지 않음) 다만 21년 연간 월마트 광고 판매는 5~6% 성장할 것으로 전망했는데, 이는 시장 예측치 3.22%를 상회

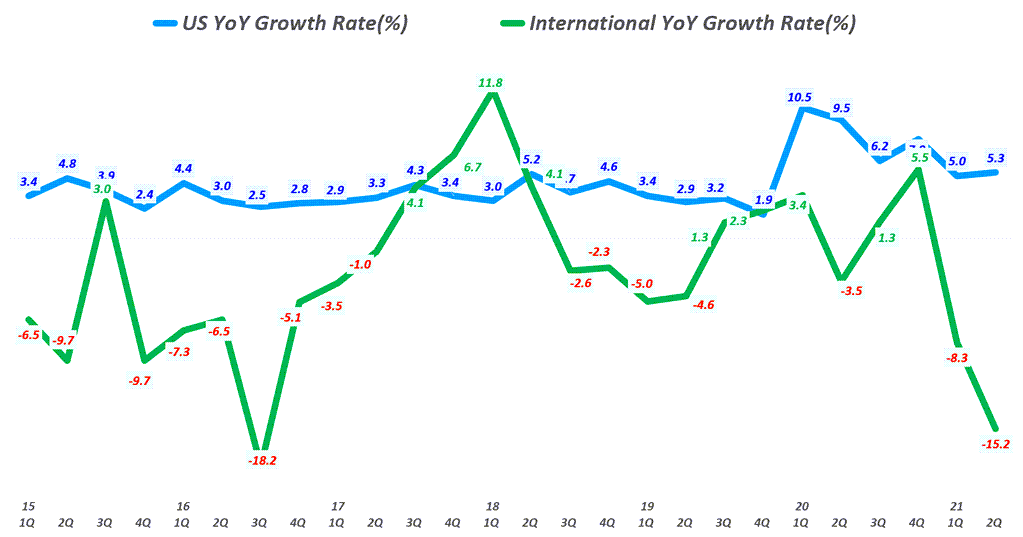

샘스클럽 매출 186.4억 달러로 전년비 13.9% 증가해 가장 높은 성장률을 기록 월마트 미국 매출은 981.9억 달러로 전년비 5.3% 증가함 하지만 월마트 인터내셔널 매출은 230.4억 달러로 전년비 15.2% 감소하면서 대조를 보임

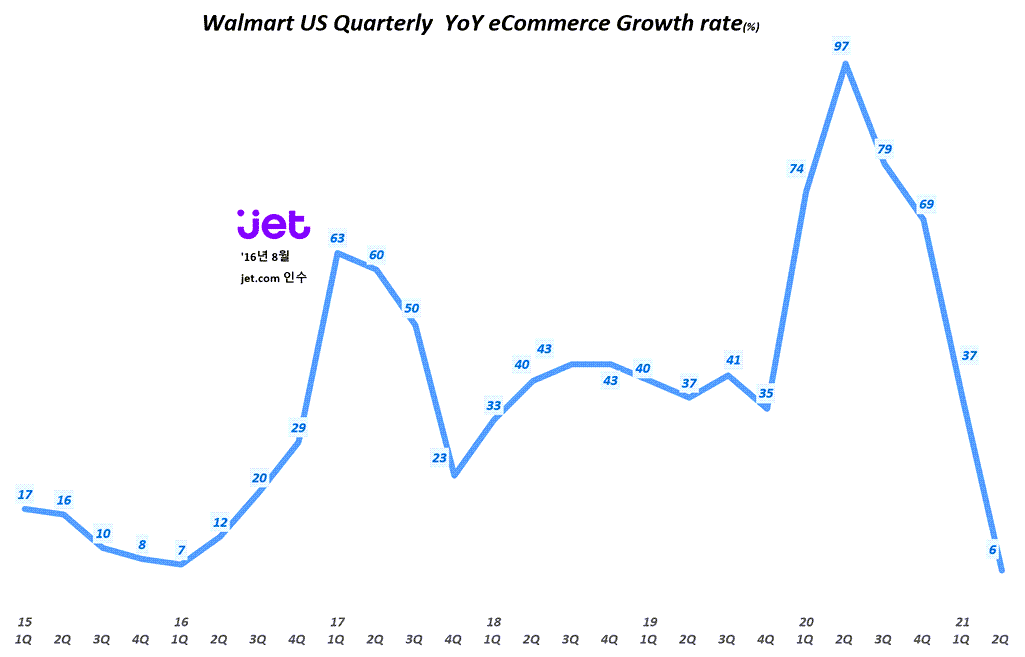

2분기 월마트 미국 이커머스 매출은 6% 증가에 그쳐, 이전 팬데믹 동안 높은 증가율에서 크게 하락 이는 2019년 2분기와 비교시 103% 증가했다고 발표

샘스클럽 이커머스 매출은 27% 증가해 상대적으로 양호한 모습을 보임

더그 맥밀런(Doug McMillon) 최고경영자(CEO)는 21년 연간 월마트 이커머스 매츨은 750억 달러에 이를 것으로 예상 .

오프라인 매장 판매를 가름할 수 있는 동일매장 매출 증가율은 아래와 같음(보정하지 않은 증가율) . 샘스클럽 동일매장 매출증가율 13.9%로 전분기 11.1%에 비해서 상승 . 월마트 미국 동일매장 매출증가율 5.6%로 전분기 6.2%보다 하락 . 월마트 미국 전체 동일매장 매출증가율은 6.8%로 전분기 6.9%보다 소폭 하락 .

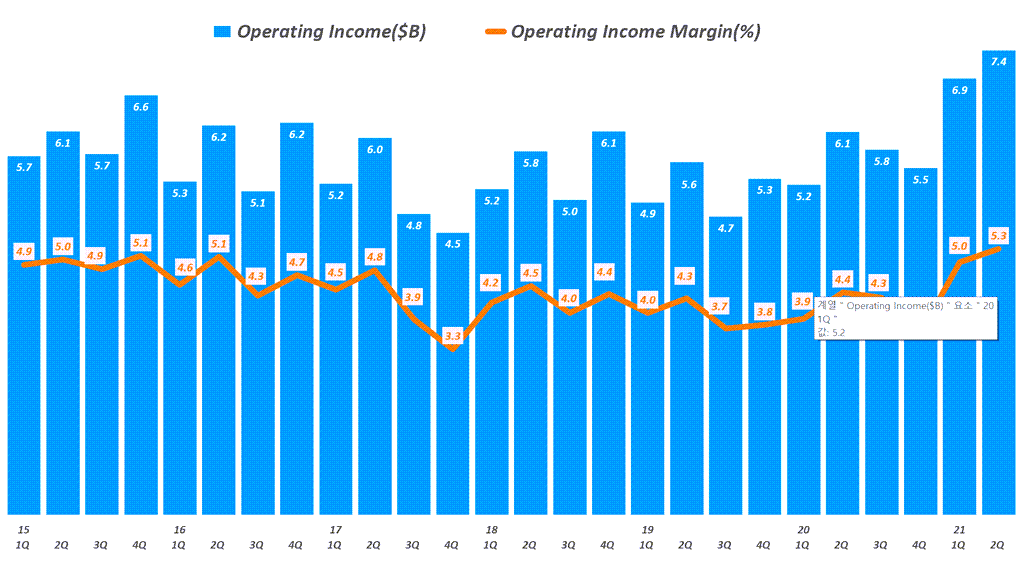

월마트 실적, 분기별 월마트 영업이익 추이(~ 2021년 2분기), Walmart Operating income & Operating margin(%), Graph by Happist.

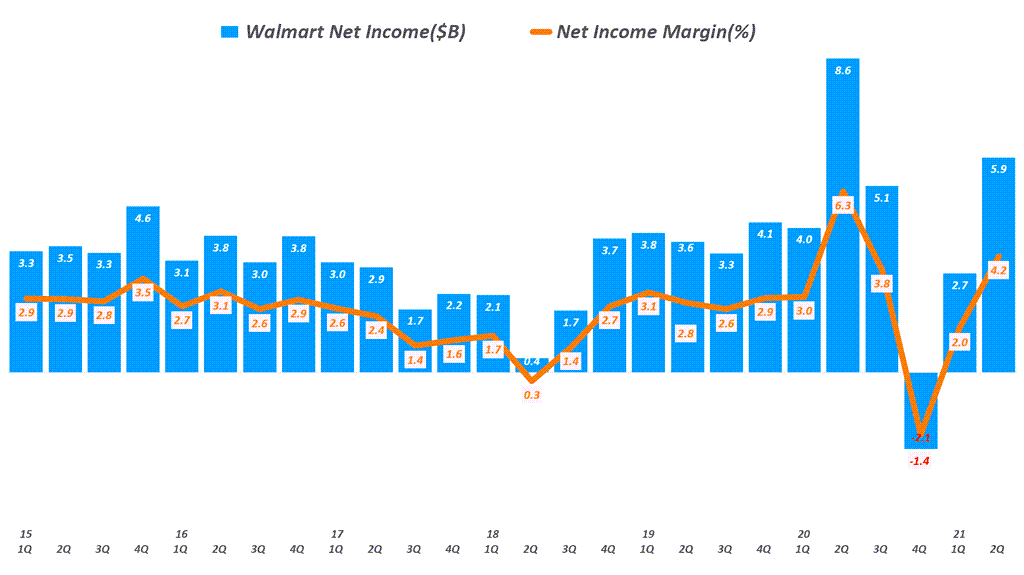

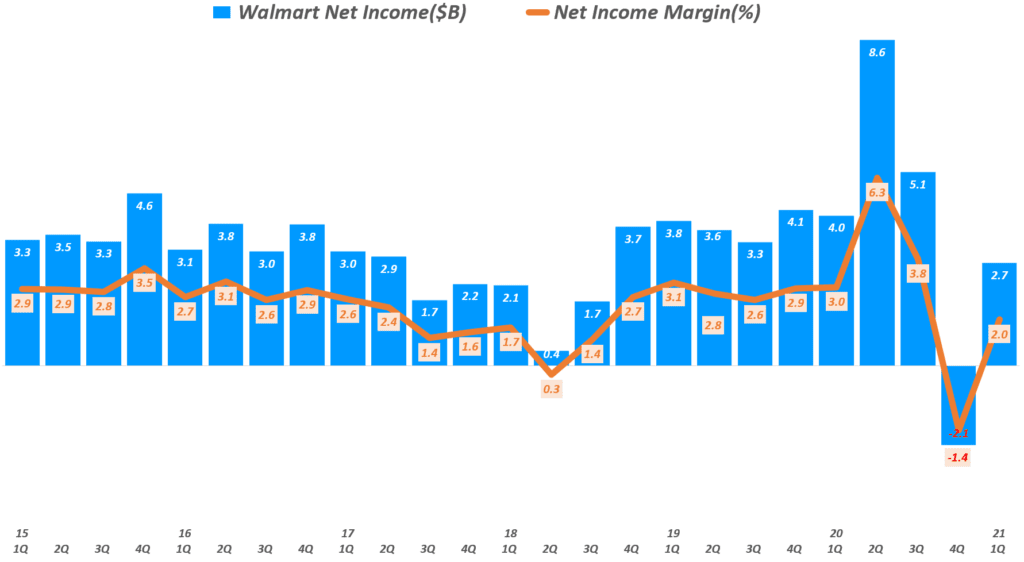

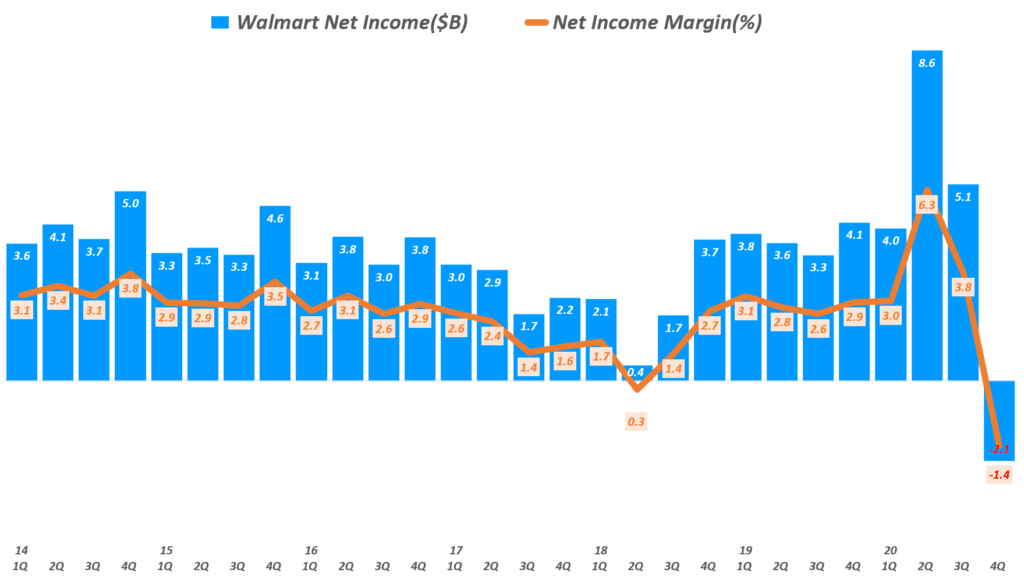

분기별 월마트 순이익 추이

월마트 실적, 분기별 월마트 순이익 추이(~ 21년 2분기), Walmart net income & net income margin, Graph by Happist

월마트 주식 추천지수 및 월마트 주가 목표

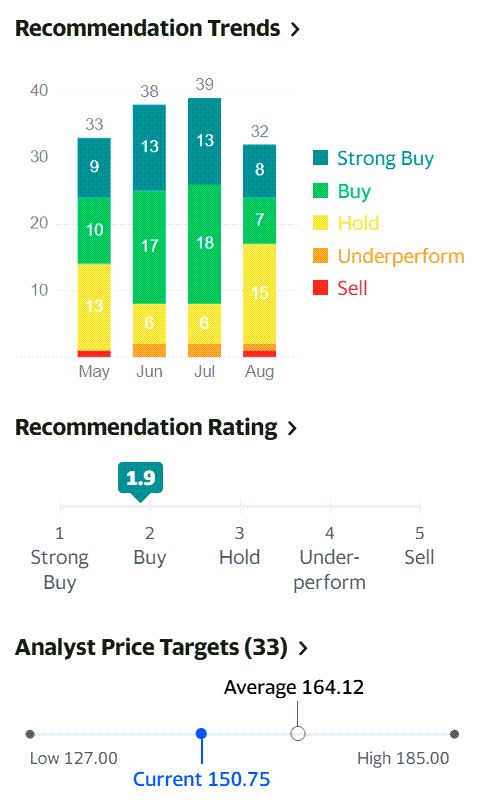

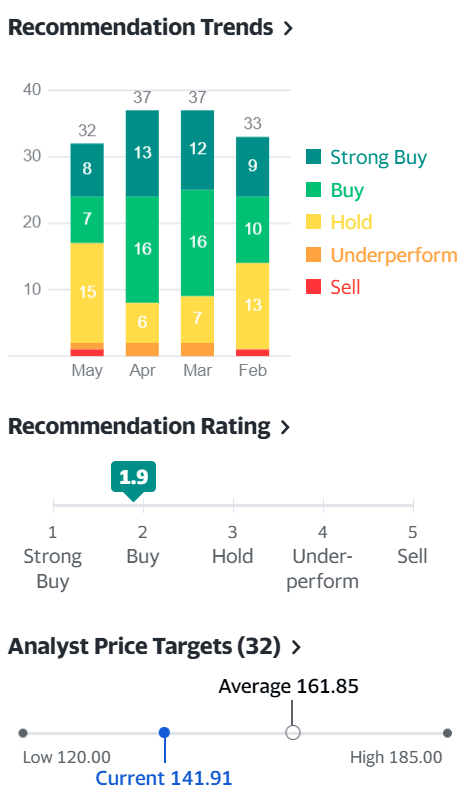

미국 내 증권사들은 월마트 주가에 어떻게 평가하는지 간단히 살펴봤습니다.

8월들어 월마트 주식을 평가한 32개 증권사 중에서

강력 매수 8군데, 매수 7군데 그리고 보유 의견 제시 15군데로 월마트 주식 추천지수는 1.9로 매수이상 임

월마트 주가 목표는 164.12달러로 현재 150.75달러에 비해서 상승여력은 있음

근래들어 월가에서 월마트 주식에 대한 평가가 어떻게 변동되었는지 간단히 정리해 봤습니다.

8월 16일, RS 캐피탈(R5 Capital), 보유에서 매수로 상향 조정

8월 13일, Stephens & Co, Overweight 유지

8월 5일, 웰스 파고(Wells Fargo), Equal-Weight에서 Overweight로 상향 조정

21년 1분기 월마트 실적 분석

코로나 팬데믹 이후 유통 흐름을 가늠해볼 21년 1분기 월마트 실적이 발표되었습니다. 1분기 월마트 매출 2.7% 증가 및 월마트 영업이익 32% 증가 등 시장 기대보다는 좋은실적이라 월마트 주가는 2.2% 오르는 등 긍정적으로 시장은 반응했습니다.

그러나 개인적으로 월마트의 코로나 팬데믹 수혜는 끝나가고 있고 어쩌면 예전의 부진한 레거시 유통업체에 머무르면서 정체될 가능성을 또한 보여주었다는 점에서 부정적으로 평가하고 싶습니다.

Executive summary

1분기 월마트 매출은 1,383억 달러로 전년비 2.7% 증가했으며, . 이는 시장 예측치 1,319.7억 달러에 비해서는 소폭 상회한 수준

1분기 지역별 월마트 매출은 샘스클럽과 미국이 월마트 매출을 견인

1분기 월마트 미국 이커머스 매출은 37% 증가해, 이전 팬데믹 동안 높은 증가율에서 크게 하락 다만 샘스클럽 이커머스 매출은 47% 증가해 월마트 미국보다도 더 높은 성과를 냄

오프라인 매장 판매를 가름할 수 있는 동일매장 매출 증가율은 . 샘스클럽 동일매장 매출증가율 11.1% . 월마트 미국 동일매장 매출증가율 6.6%로 . 월마트 미국 전체 동일매장 매출증가율은 6.9%를 기록

1분기 매출총이익 350억 달러, 매출총이익율 25.3%로 전년비 7.5% 증가 이는 매출비용이 전년비 1.2% 증가에 그쳤기 때문

1분기 월마트 영업이익은 69억 달러, 영업이익율 5%로 전년비 32.3% 증가

1분기 순이익 27억 달러, 순이익률 2%로 전년비 32% 감소 이는 영국과 일본 슈퍼마켓 체인 매각 손실과 중국 이커머스 회사인 JD.com 지분 가치 조정 등이 큰 영향을 미침

조정 주당 순이익 1.69달러로 시장 예측치 1.21달러보다는 크게 상회

1분기 월마트 매출 1,383억 달러, 2.7% 증가

21년 1분기 월마트 매출은 1,383억 달러를 기록해 전년비 2.75 증가했습니다. 전분기

1분기 월마트 매출은 13383억 달러로 전년비 2.7% 증가했으며, 이는 시장 예측치 1,319.7억 달러에 비해서는 소폭 상회한 수준

1분기 매출을 전분기 매출 1,521억 달러에 비교하면 -9.1% 감소한 수준인데, . 전분기는 연말 쇼핑시즌을 끼고 있다는 점 감안 필요, . 팬데믹 이전에 월마트 1분기 매출은 전분기 비 10%정도 감소했다는 점을 고려 시 그렇게 나쁜 수치는 아님

1분기 지역별 월마트 매출은 샘스클럽과 미국이 월마트 매출을 견인 . 샘스클럼 매출 167억 달러로 전년비 10% 증가 . 월마트 미국 매출 932억 달러로 전년비 5% 증가 . 월마트 인터내셔널 매출 273억 달러로 전년비 8.3% 감소 이는 월마트가 영국 슈퍼마켓 체인 Asda와 일본 슈퍼마켓 체인 Seiyu를 매각했기 때문

4분기 영업이익 55억 달러, 영업이익율 3.6%로 전년 비 3.1% 증가 전 분기 영업이익 58억 달러에 비해서는 -5% 감소

4분기 순이익은 -21억 달러 적자로 전환 됨

따라 4분기 월마트 주당 순이익(EPS)는 0.74달러 손실을 기록, 이는 전년 동기 1.45달러에서 적자 전환한 것 . 월마트 손실을 가속화한 것은 영국과 일본 사업장 손실로 주당 2.66달러 손실이 발생했기 때문 . 월마트 주식 투자에 대한 이익으로 주당 0.49달러 손실을 만회했다고 밝힘

월마트 CEO, Doug McMillon은 식료품을 냉장고까지 배달하는 것, 광고 사업, 연간 건강 검진 및 새로운 금융 서비스에 이르기까지 다양한 서비스 생태계를 만들기 위해 월마트 비즈니스를 재편하고 있다고 밝힘

아울러 21년 월마트는 공급망 강화 및 고객 경험 개선에 140억 달러를 투자할 예정이라고 밝힘 . 여기에는 코로나 팬데믹으로 변화된 유통 변화에 대응 투자를 강화 포함. 예를 들어 팬데믹으로 커브사이드픽업 증가에 대응 이를 자동할 방법에 투자 등

월마트 구독 서비스인 월마트+를 매우 중요한 전략이라고 소개 . 고객의 반복 구매를 유도하고, 고객 경험을 개인화할 수 있고 광고 비즈니스를 활성화하는데 귀중한 데이타로 활용될 수 있다고 밝힘 . 현재 월마트+ 구독료는 연간 98달러 또는 월 12.95달러로 아마존 프라임 129달러에 비해서는 저렴한 수준

월마트는 향후 매장 근무자들의 임금을 시간당 15달러 이상으로 올릴 것이라고 발표

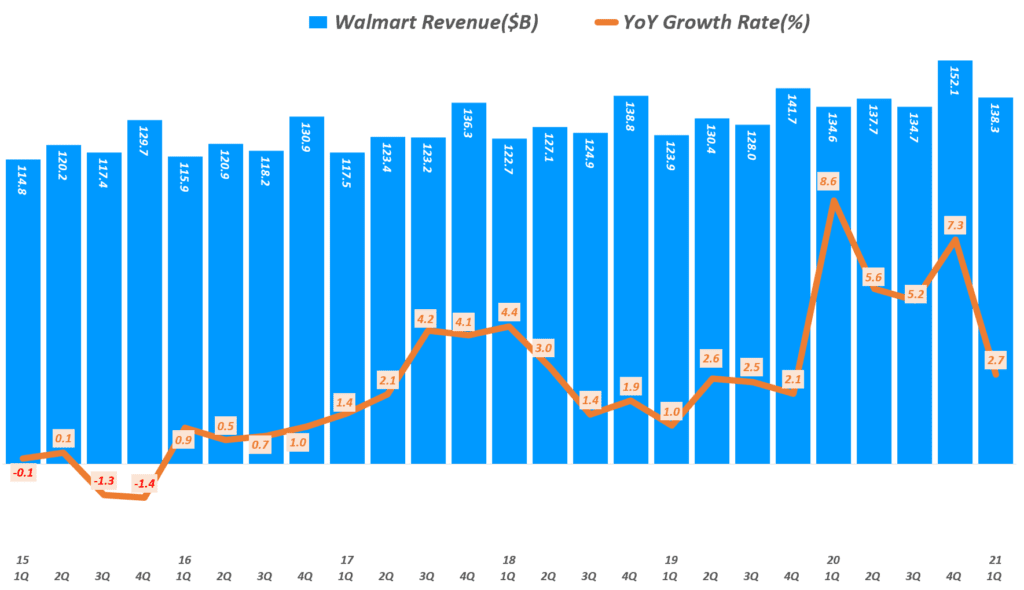

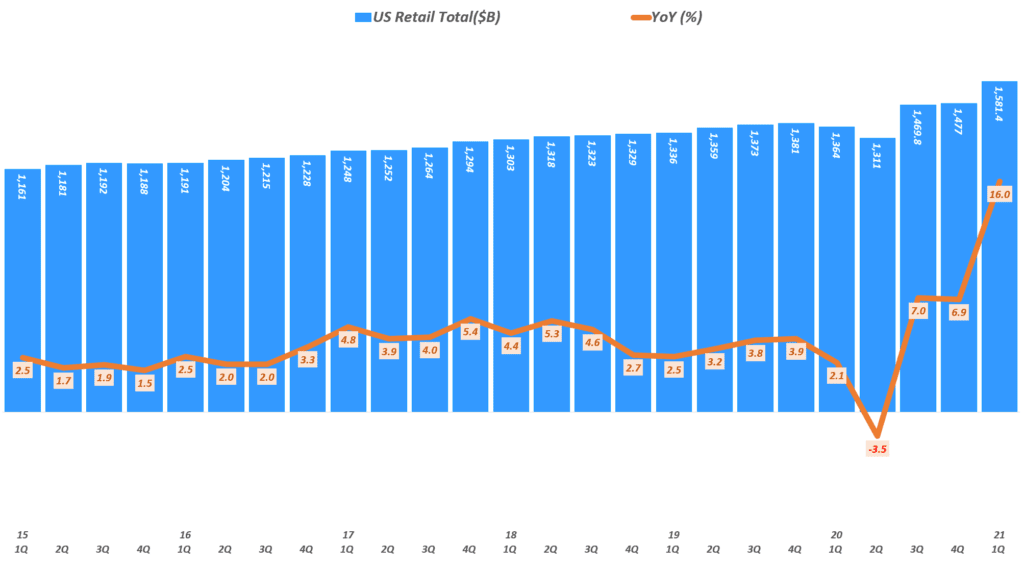

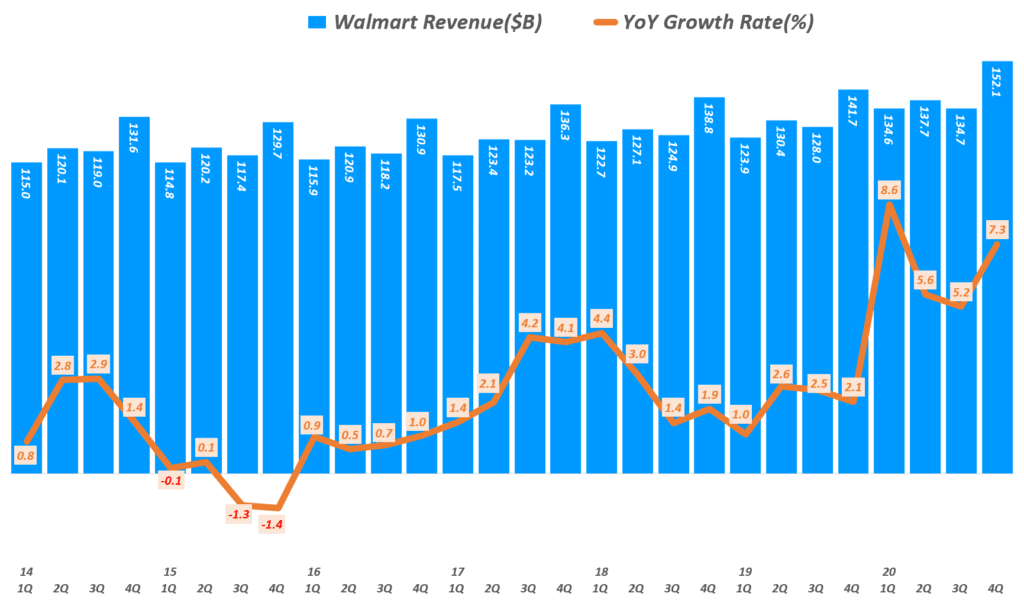

팬데믹 확산에도 매출 7.3% 증가

4분기 월마트 매출 1,521억 달러로 전년 동기 1,417억 달러에 비해서 7.35 증가했습니다.

이러한 4분기 매출은 시장 예측치 1,483억달러를 크게 상회한 것입니다.

4분기 월마트 매출은 1,521억 달러로 전년 동기 1,467억 달러 비 7.3% 증가해 지난 1분기 이후 가장 높은 성장세를 보임

이는 시장예측치(Refinitiv) 1,483억 달러를 크게 상회

전 분기 매출 1,347억 달러에 비해서는 13% 증가. 단 4분기는 최고 성수기라는 점을 감안 시 주목할만한 지표는 아님

월마트 실적, 분기별 월마트 매출 및 매출액 증가율( ~ 20년 4분기), Walmart Quarterly revenue & YoY growth rate(%), Graph by Happist

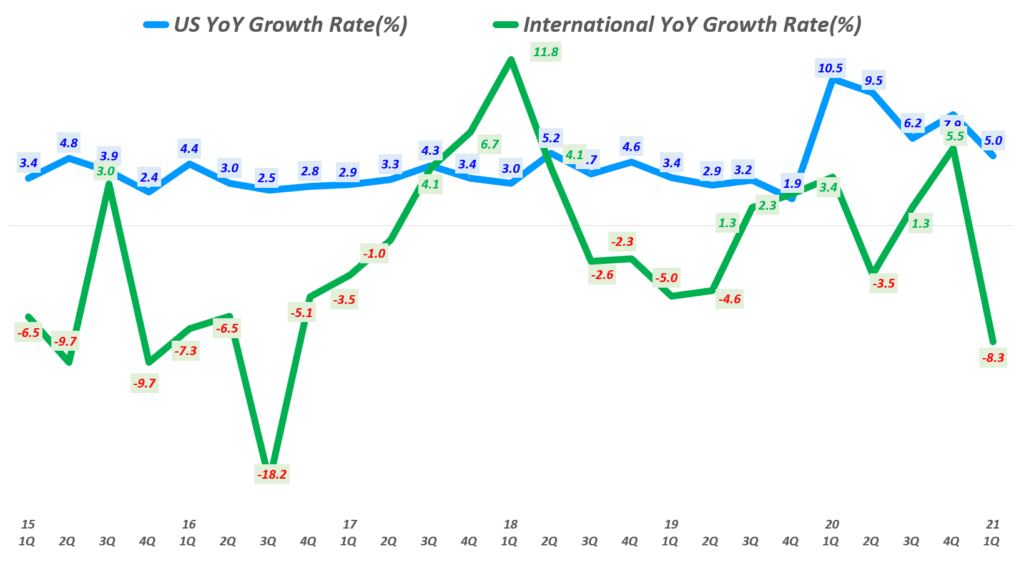

월마트 사업부별 매출 및 영업이익

월마트 미국 매출 996억 달러로 전년 비 7.95 증가 . 이커머스 성장율 69% . 동일 매장 매출은 전년 비 8.6% 증가 . 동일 매장 트래픽 -10.9% 감소 . 영업이익 52억 달러로 전년 비 17.4% 증가

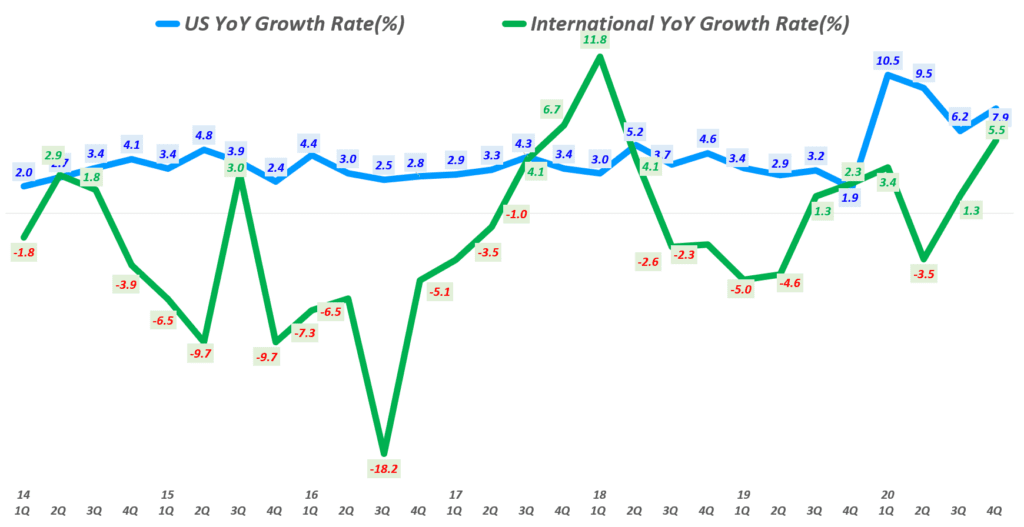

월마트 인터내셔널 매출 349억 달러로 전년 비 5.5% 증가 . 전 진역 매출이 증가했고, 특히 캐나다 8.6%, 맥시코 4.9%, 중국 2.9% 증가 . 동일 매장 매출 증가율은 캐나다 8.6%, 영국 5.1%, 맥시코 3.7%, 중국 2% 증가 함 . 동일 매장 트래픽은 전반적으로 감소, 영국 -17.9%, 맥시코 -16.7%, 캐나다 -14.3%, 중국 -12.6% . 영업이익 10억 달러로 전년 동기 비 -12.8% 감소

샘스클럼 매출 165억 달러로 전년 비 8.1% 증가 . 온라인쇼핑 매출 42% 증가 . 동일 매장 매출 증가율 8.5% . 샘스클럼 멤버쉽 수익 12.9% 증가 . 영업이익 4억 달러로 전년 동기 비 1.3% 증가

월마트 실적, 분기별 월마트 미국과 인터내셔널 매출 증가율 비교( ~ 2020년 4분기), Walmart US & International revenue YoY growth rate(%), Graph by Happist

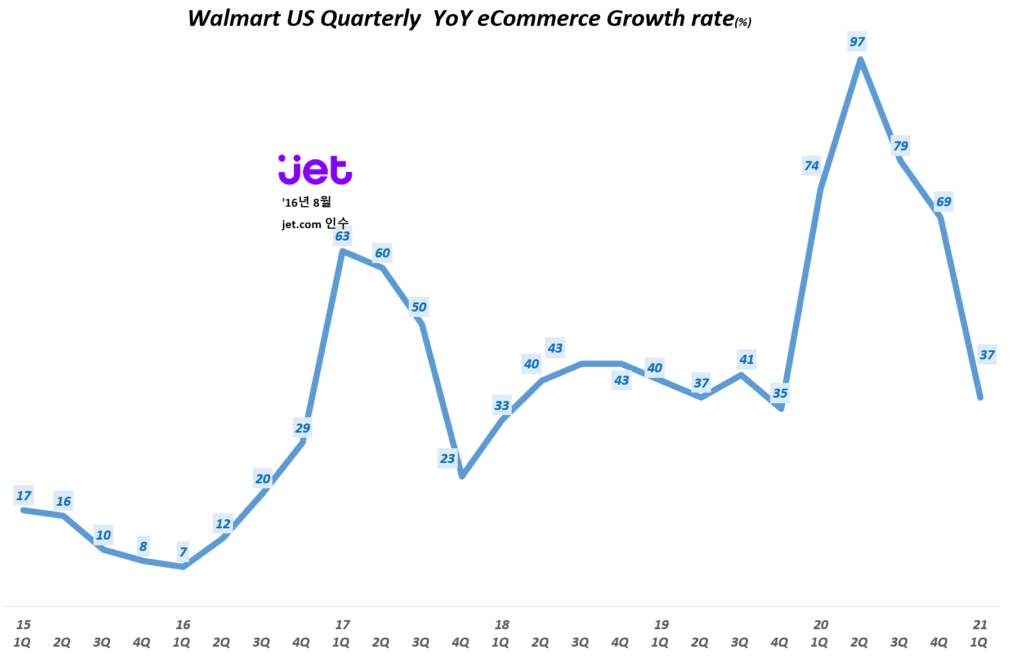

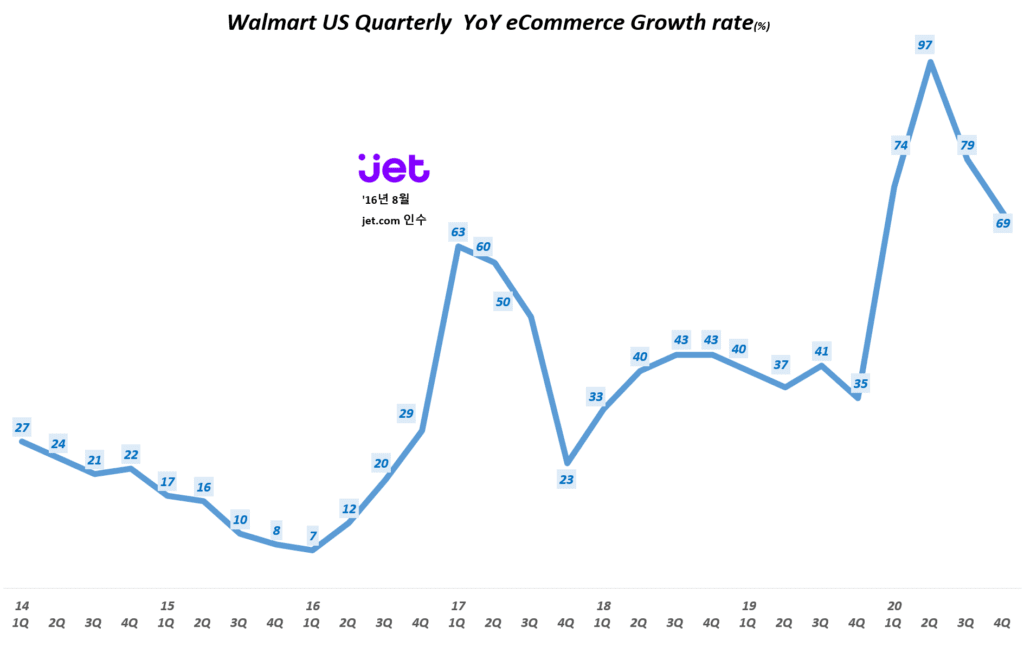

월마트 온라인쇼핑 69% 증가, 성장율 둔화

4분기 월마트 온라인쇼핑 매출은 69% 증가했습니다. 이는 아마존 46%에 비해서 높은 편이지만 팬데믹이후 가장 낮은 수준의 성장율을 보였습니다.

이러한 성장율 둔화는 코로나 팬데믹 이후 월마트 이커머스 전망을 어둡게 보는 한 근거로 작용하고 있습니다.

또한 온라인쇼핑 손익 때문에 다양한 수익화에 대한 압력에 직면하고 있기도 합니다. 예를들어 팬데믹 당시 각광을 받았더 커브사이비 픽업은 이를 운영하기 위한 인력 등 많은 비용이 들기 때문에 커브사이브 픽업 비용을 받아야 한다는 압력이 대표적입니다.

그럼에도 월마트는 온라인쇼핑 부문 마진이 개선되고 있으며, 커브사이브 픽업을 자동화 하기 위한 투자 등을 통해서 수익성을 개선한 계획입니다.

4분기 월마트 온라인쇼핑 매출은 전년 비 69% 증가 물론 높은 수준이지만 코로나 팬데믹 이후 가장 낮은 성장율을 보였음. 먼저 실적을 발표한 아마존은 46%로 월마트보다는 낮지만 4분기에 가장 높은 성장율을 보임

월마트 온라인쇼핑 매출응 빠르게 성장하고 있지만 아직 이익을 내지 못하고 있지만, 월마트는 온아인쇼및 부문의 마진이 계속 개선되고 있다고 밝힘

월마트 실적, 분기별 월마트 이커머스 매출 증가율(~2020년 4분기) Walmart US Quarterly eCommerce YoY Growth rate(%), Graph by Happist

주당 순이익 적자 전환 등 수익 지표 악화

반면 4분기 월마트 손익 관련 지표는 그리 긍정적이지 않습니다. 매출총이익율이나 영업이익은 증가했지만 순이익이 적자 전환하면서 주당 순이익이 적자 전환되었습니다.

4분기 영업이익 55억 달러, 영업이익율 3.6%로 전년 비 3.1% 증가 전 분기 영업이익 58억 달러에 비해서는 -5% 감소 원래 4분기가 연말 쇼핑 시즌이 포함되어 있어 매출이 높기 때문에 점 분기 비 영업이익 감소는 더 큰 비중으로 해석 필요

4분기 순이익은 -21억 달러 적자로 전환 됨

따라 4분기 월마트 주당 순이익(EPS)는 0.74달러 손실을 기록, 이는 전년 동기 1.45달러에서 적자 전환한 것 . 월마트 손실을 가속화한 것은 영국과 일본 사업장 손실로 주당 2.66달러 손실이 발생했기 때문 . 월마트 주식 투자에 대한 이익으로 주당 0.49달러 손실을 만회했다고 밝힘

분기별 월마트 영업이익 추이

월마트 실적, 분기별 월마트 영업이익 및 영업이익률 추이(~ 2020년 4분기), Walmart Operating income & Operating margin(%), Graph by Happist

분기별 월마트 순이익 추이

월마트 실적, 분기별 원마트 순이익 및 순이익율 추이(~ 20년 4분기), Walmart net income & net income margin, Graph by Happist

월마트 전망 및 향후 운영 계획

이번 실적 발표 시 월마트가 밝히 21년 월마트 전망 및 향후 월마트 계획에 대해 간단히 정리해 본 내용입니다.

전반적으로 성장 자신감에 기반 미래를 리딩하기 위해 새로운 변화를 만들 부분에 집중 투자하겠다고 발혔습니다.

“우리 앞에 놓여져 있는 기회를 잘 알고 있기 때문에 보다 지금은 보다 공격적으로 움직일 때입니다.

우리는 전략과 팀 그리고 역량을 갖추고 있습니다. 또한 우리는 고객과 함게 성장할 수 있는 동력을 가지고 있으며 이를 지원할 재무 상태가 튼튼합니다.” – 월마트 CEO, McMillon

월마트 CEO, Doug McMillon은 식료품을 냉장고까지 배달하는 것과같은 보다 진화된 식료품 배송 시스템, 광고 사업, 연간 건강 검진 및 새로운 금융 서비스에 이르기까지 다양한 서비스 생태계를 만들기 위해 월마트 비즈니스를 재편하고 있다고 밝힘

21년 월마트는 공급망 강화 및 고객 경험 개선에 140억 달러를 투자할 예정이라고 밝힘

여기에는 코로나 팬데믹으로 변화된 유통 변화에 대응 투자를 강화 포함. 예를 들어 팬데믹으로 커브사이드픽업 증가 대응해 이를 자동할 방법에 투자 등

월마트 구독 서비스인 월마트+를 매우 중요한 전략이라고 소개 . 고객의 반복 구매를 유도하고, 고객 경험을 개인화할 수 있고 광고 비즈니스를 활성화하는데 귀중한 데이타로 활용될 수 있다고 밝힘 . 현재 월마트+ 구독료는 연간 98달러 또는 월 12.95달러로 아마존 프라임 129달러에 비해서는 저렴한 수준

월마트는 향후 매장 근무자들의 임금을 시간당 15달러 이상으로 올릴 것이라고 발표

월마트 주식 추천율 및 월마트 주가 목표

미국 증권사들이 제시한 월마트 주식 추천지수 및 월마트 주가 목표를 간단히 살펴 봤습니다.

32개 증권사 중에서 강력 매수 의견 8군데, 매수 의견 제시 7군데 그리고 보유 의견 15군데로 이전 달에 비해서 매수 의견이 줄고 보유 의견이 크게 늘었음

월마트 주식 추천 지수는 1.9로 강력 매수와 매수 사이에 있음

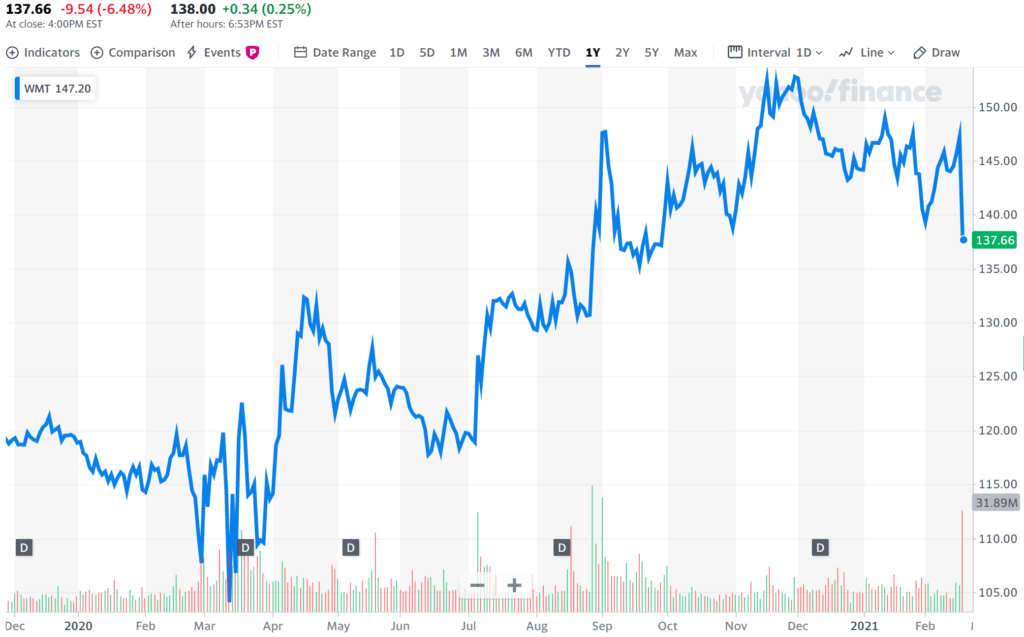

월마트 주가 목표는 162.75달러로 현재 주가 137.66달러에 비해서 다소 상승 여력이 있음

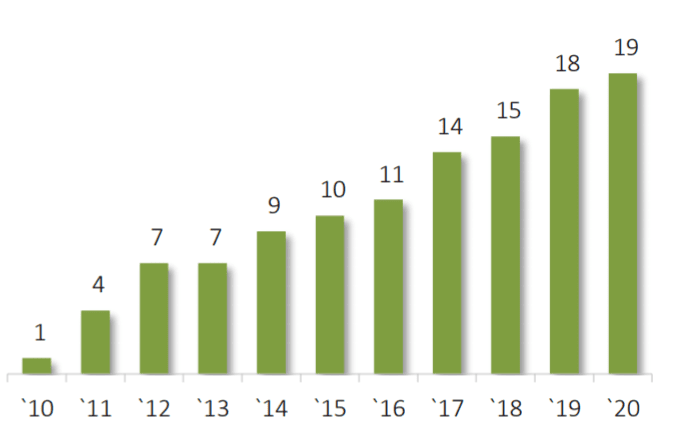

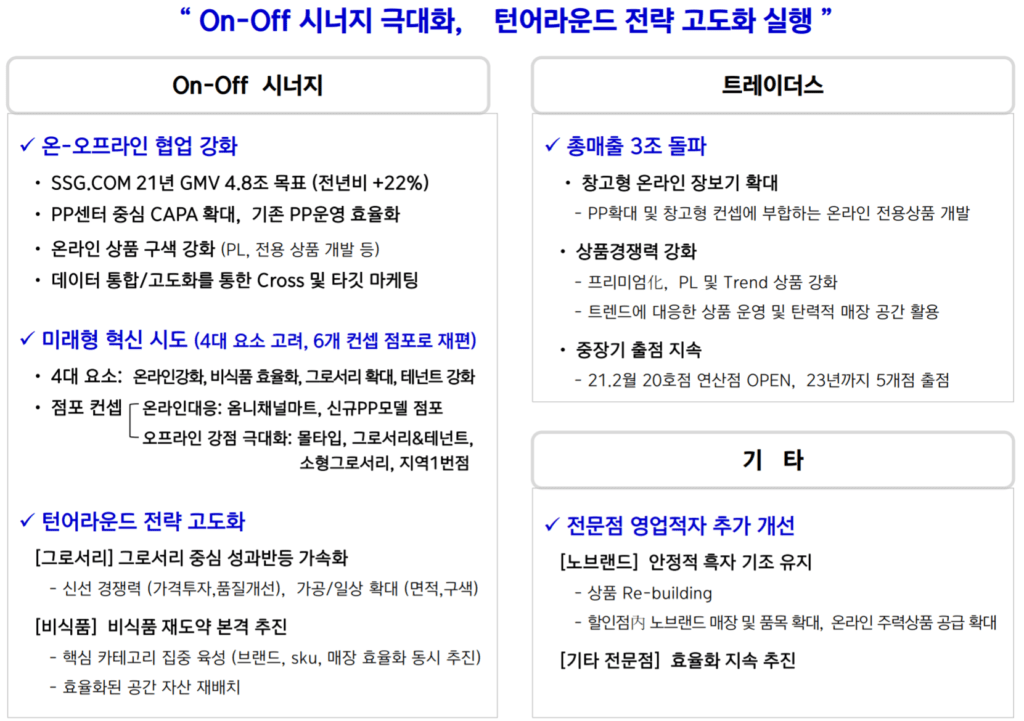

오늘, 2021년 2월 18일 발표된 4분기 이마트 실적 및 연도별 이마트 실적을 간략히 정리해 보았습니다. 아울러 회사가 발표한 21년 이마트 전망도 간단히 들여다 봤습니다.

매출 및 영업이익 등은 전년 동기 비 굉장히 좋아진 모습을 보였습니다. 전반적으로 긍정적으로 실적이나, 매출 드은 시장 예상치보다는 낮은 수준을 보였습니다. 온라인쇼핑 부문을 쿠팡이나 한국 온라인쇼핑 판매 트렌드에 비해서 다소 부족하다는 판단입니다.

아울러 21년 목표 제시도 이전 년도 성장율 등에 비해서 매우 보수적으로 전망하고 있습니다. 만약 주식 투자한다면 망서려지는 요인입니다. 조금더 공격적인 목표와 적극적인 모습이 아쉽다는 생각을 했습니다.

Executive Summary

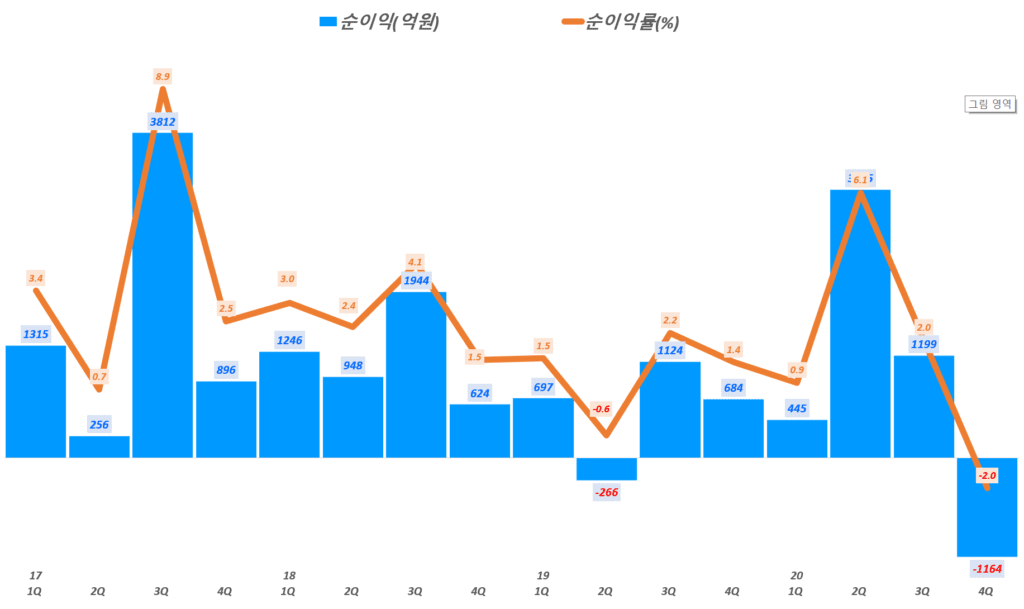

매출액 5조 7,265억원으로 전년 동기 매출 4조 8,332억에 비해서 거의 1조 가까이 증가해 18.5% 증가 함 이는 코로나 팬데믹 확산으로 전 분기에 비해서는 3.1% 감소한 것임

매출총이익 1조 4,980억원으로 전년 동기 비 14% 증가했고, , 매출총이익율 26.2%로 저년 동기 25.4%에 비해서 소폭 상승함

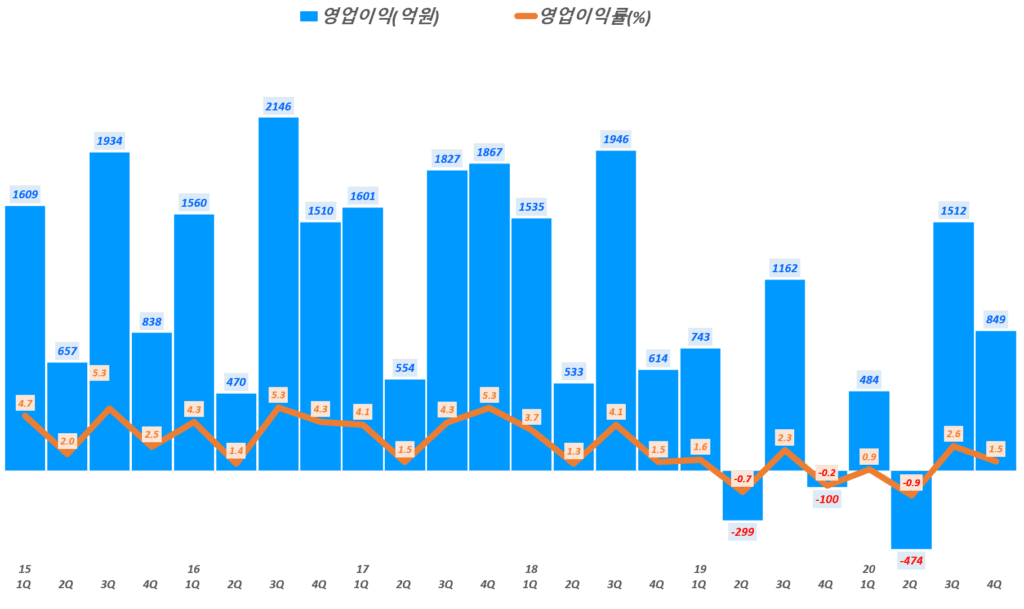

영업이익 849억원, 영업이익률 1.5%로 전년 동기 영업적자 100억에서 흑자 전환 됨

순이익은 1,164억 적자로 전년 동기 순이익 684억원에 비해서 적자 전환 됨

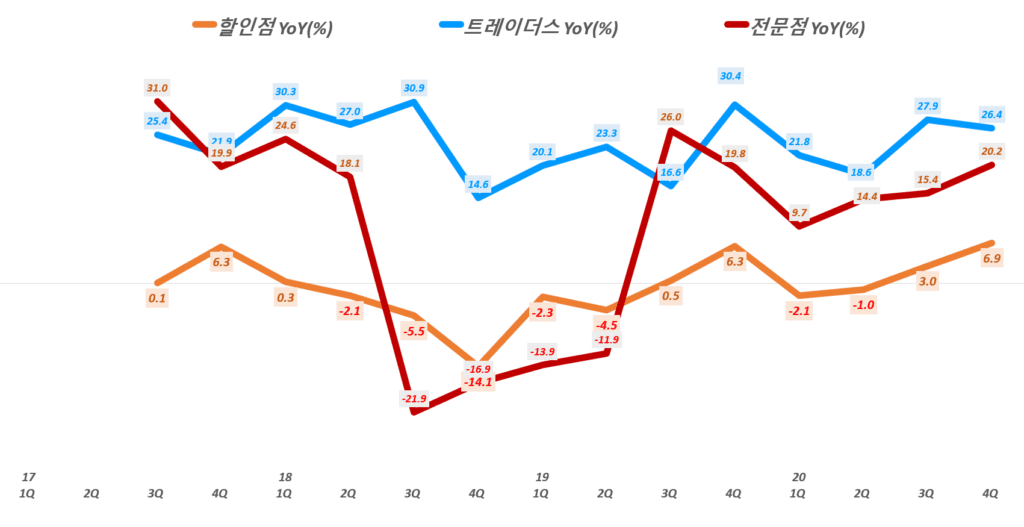

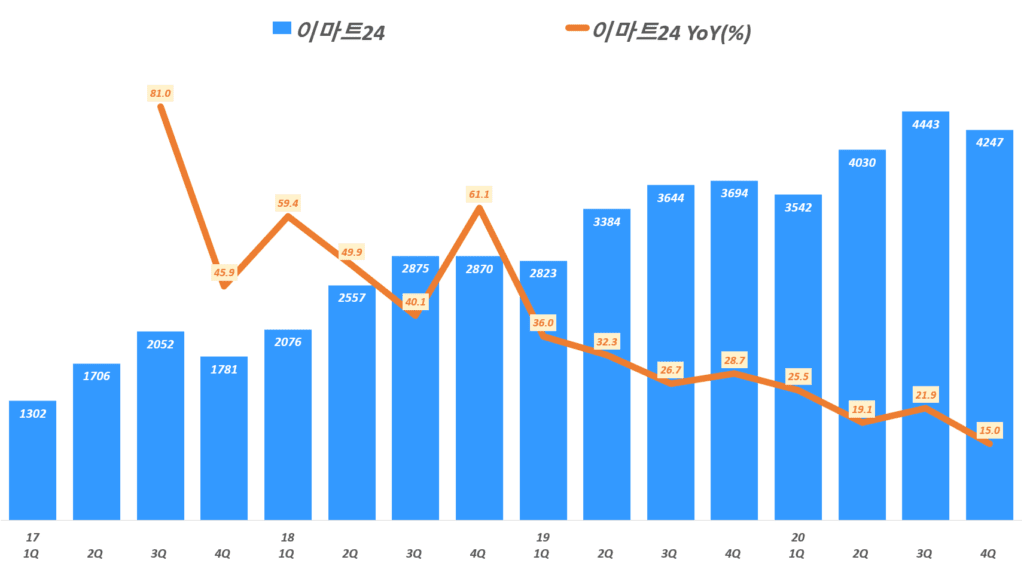

이마트 사업부별 매출은 트레이더스 26.4%, 전문점 20.2% 그리고 할인점 6.9% 증가순으로 트레이더스가 전체 성장을 견인 중

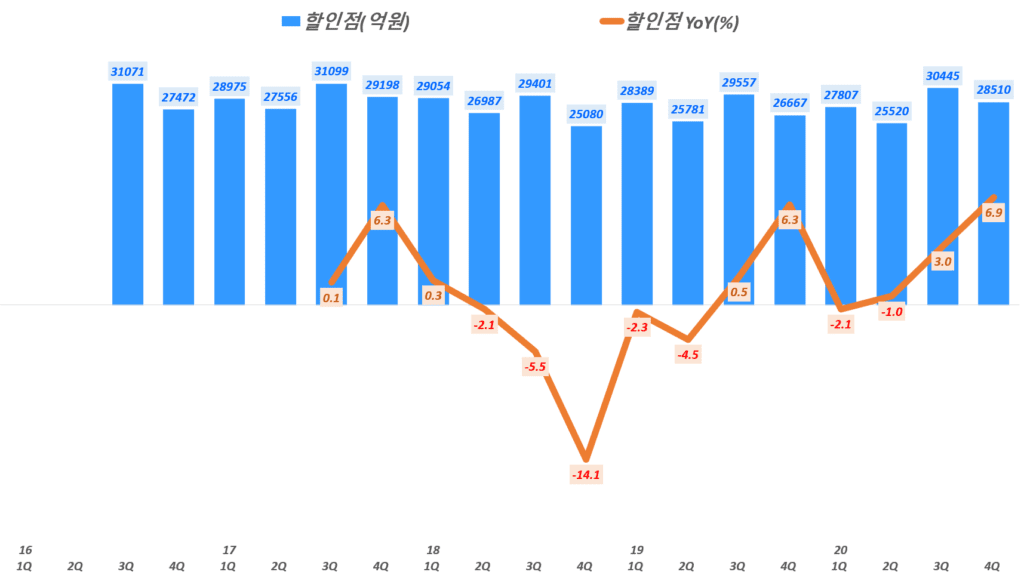

할인점 매출2조 8,510억원으로 전년동기 비 6.9% 증가, . 이는 이마트 총매출에서 차지하는 비중은 71.5%로 전년 동기 74%에 비해서 줄어 듬 . 할인점 영업이익 668억원, 영억이익율 2.3%로 전년 동기 비 57% 증가

트레이더스 총매출 7,610억원으로 전년 동기 비 26.4% 증가, . 이마트 총매출에서 차지하는 트레이더스 비중 19.1%로 전년 동기 16.7%에 비해서 증가 . 트레이더스는 19년 3개점, 20년에도 1개점을 추가 오픈하면서 신규점에 따른 판매 증가 효과(기존점만 산출 시 20.2% 성장) . 트레이더스 영업이익 220억원으로 전년 동기 비 323% 증가 . 트레이더스 영업이익율 2.9%로 전년 동기 0.9%에서 2%p 증가

전문점 총매출 3,323억원으로 전년 비 20.2% 증가 전문점 영업적자 52억으로 적자를 이어가고 있음

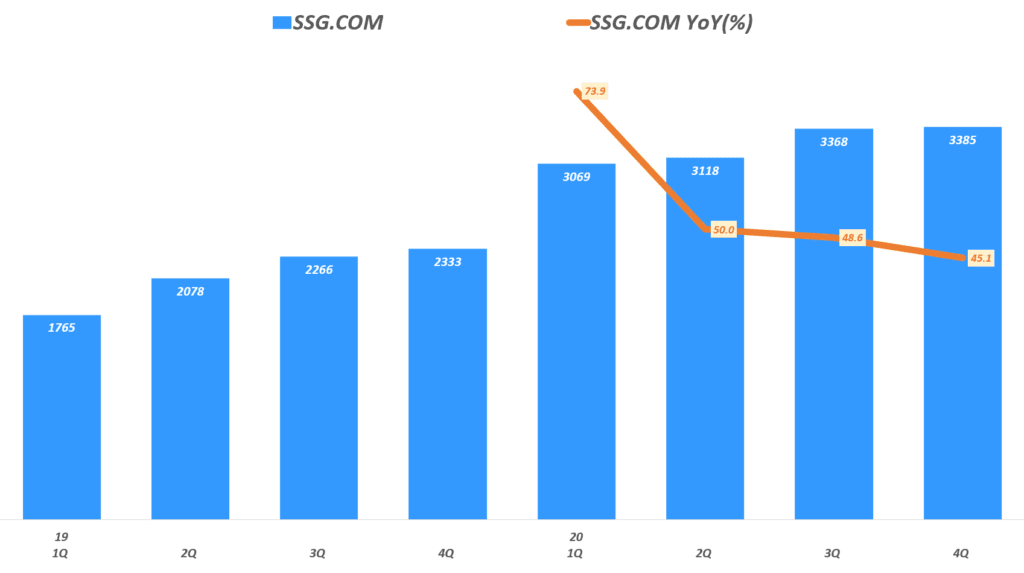

SSG.COM 매출 3,385억원으로 전년 비 45.1% 증가 . 4분기 GMV는 전년 비 30% 증가해 이전 분기들에 비해서 증가세 둔환 20년 연간 GMV 3조 9,236억원으로 전년 비 37% 성장 . 성장율도 1분기 매출성장율 74%이래 매분기 성장율은 낮아지고 있음 . SSG.COM 영업적자 104억원으로 전년 동기 영업적자 362억원에 비해서는 크게 감소

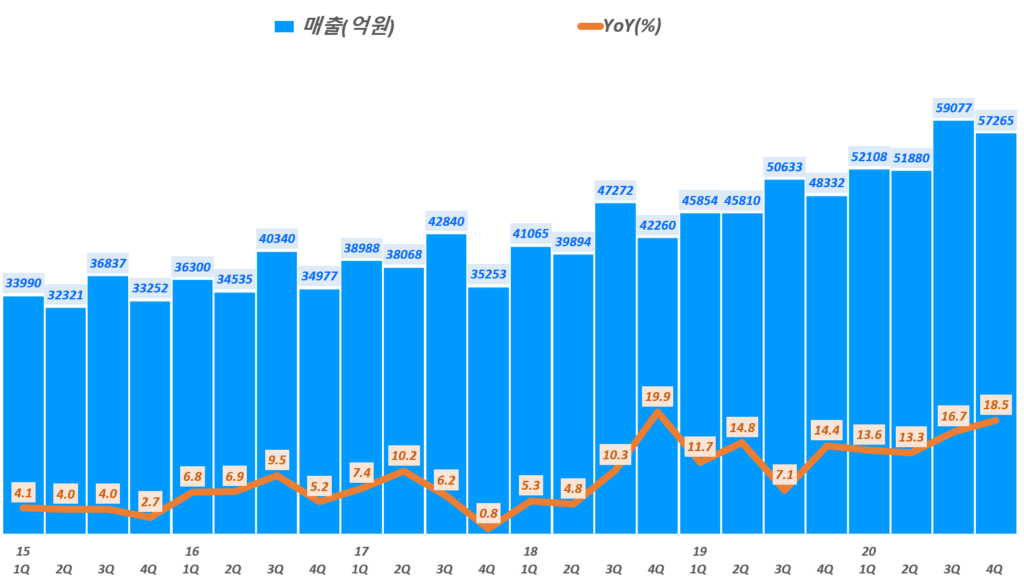

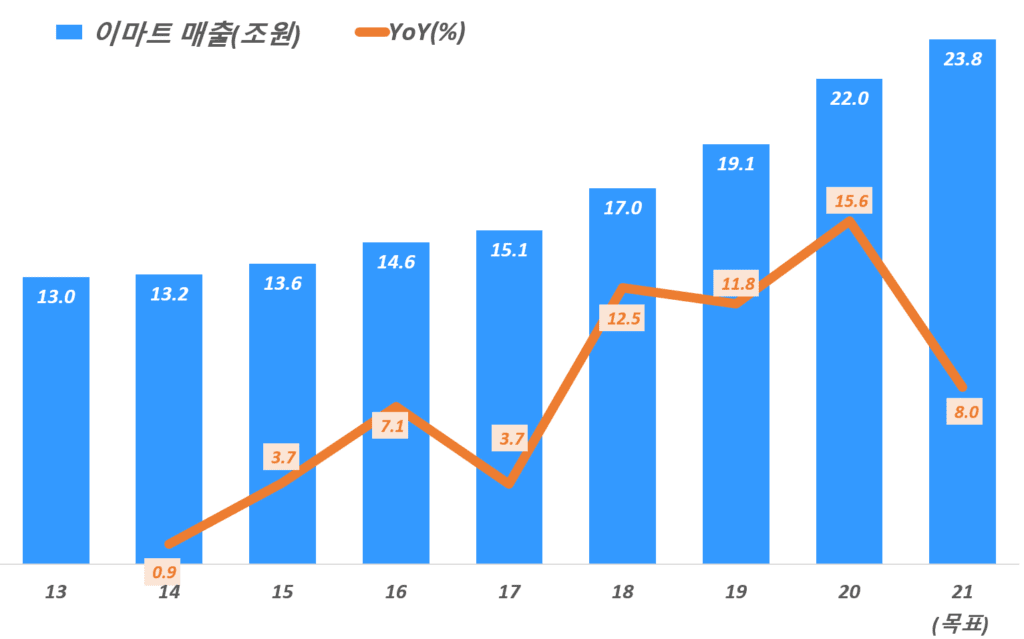

매출 5.7조원으로 전년 비 18.5% 증가

4분기 이마트 매출은 5.7조원으로 전년 비 18.5% 증가했습니다. 전년 동기 매출이 4.8조이니 약 9천억 정도 증가한 것으로 긍정적인 결과로 보입니다.

하지만 코로나 팬데믹으로 증권사들이 추정한 정도의 매출은 나오지 않아 실적 서프라이즈는 아닌것으로 보입니다. 괜찮게 나왔지만 시장 예측을 뛰어넘지는 못햇다고나 할까요?

이마트 실적, 분기별 이마트 매출 및 성장율 추이( ~ 20년 4분기), EMART quarterly Revenue & growth rate(%), Graoh by Happist

트레이더스가 이마트 성장을 이끌다

이마트 사업부별 매출은 이마트 2.85조원, 트레이더스 7,610억원, 전문점 3,323억원으로 할인점 매출이 절대적 이미만, 성장율로만 보면 트레이더스 26.4%, 전문점 20.2% 그리고 할인점 6.9% 증가순으로 트레이더스가 전체 성장을 견인하고 있습니다.

따라서 전체 이마트 매출(분리 기준)에서 할인점 비중으로 71% 수준으로 줄어들고 있고, 트레이더스 비중은 19%로 계속 증가하고 있습니다.

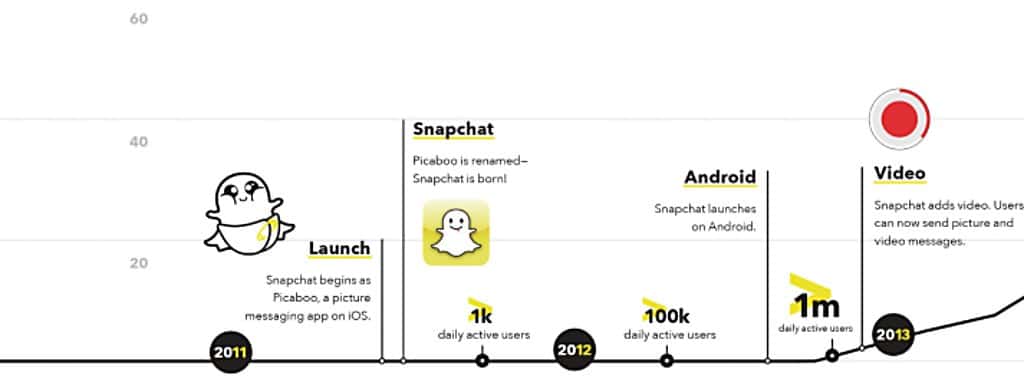

스냅(Snap)은 지난 2011년 미국 캘리포니아에서 스탠포드대학 출신인 에반 스피겔과 바비 머피가 의기 투합해 만든 소셜 미디어 앱, 스냅챗으로 시작한 회사입니다

스냅챗은 스탠포드대 학생이던 에반 스피겔과 바비 머피 등이 만든 앱이죠.

2011년 리기 브라운(Reggie Brown)은 “일정 시간이 지나면 사라지는 사진”이라는 아이디어를 생각해 냈습니다. 그 아이디어를 한번 사업 경험을 가지고 있던 에반 스피겔에게 이야기했죠. 에반 스피겔은 1년 전에 학생과 학부모를 대상으로 대학 지원에 대한 조언을 제공하는 Future Freshember라는 프로젝트를 운영하다 실패한 경험을 가지고 있었습니다.

에반 스피겔과 리기 브라운(Reggie Brown) 등은 이 아이디어를 바탕으로 스탠포드대의 디자인 수업 프로젝트의 일환으로 첫 버전을 선보였습니다.

안타깝게도 이 프로젝트는 잘 진행되지 않았고, 학생들로부터 조롱을 받으며 받았습니다. 하지만 에반 스페겔 등은 포기하지 않았죠. 이들은 프로그램 경력이 있는 바비 머피를 끌어들였습니다.

세 사람은 몇달동안 엄청난 고심에 고심을 거듭한 끝에 2011년 7월 8일 iOS에서 “Picaboo”라는 앱을 출시했습니다.

이 앱은 주로 사진애 필터를 적용하고, 효과를 주고, 텍스트 설명 및 드로잉 등의 기능를 갖투고 사진을 꾸며서 연락락에 등록된 사람에게 보내거나 반공개 스토리로 보낼 수 있는 기능을 갖추고 있었습니다.

접촉 가능한 모든 사람들에게 앱을 설명

앱을 런칭한 후 여러가지 불운한 일들이 연달아 터졌습니다.

이 앱이 “Picaboo”라는 이름으로 공개된 후 몇 개월이 지난 후 한 사진집 회사로부터 브랜드 사용 중단 요청서(cease-and-desist letter)를 받고, 앱 이름을 스냅챗으로 변경해야 했습니다.

또한 처음 스냅챗의 아이디어를 제공했고, 스냅챗의 상징적인 로고인 “Ghostface Chillah”를 디자인했던 리기 브라운(Reggie Brown)은 회사로부터 쫒겨났고, 회사를 대상으로 소공을 제기해 2014년에 1억 5,750만 달러에 합의했습니다.

스많은 시도, 그러나 아무 효과가 없었다

거기다 결정적으로 그들은 이 앱이 그들의 목표했던 타겟인 밀레니얼들로부터 별로 인기가 없다는 사실에 직면하게 되었습니다.

처음에 그들은 이 앱을 친구들과 몇몇 부모들에게 소개한 다음, 스탠포드 대학 커뮤니티에도 소개하고 마침내 됫 전체 사람들에게 그들의 앱을 소개하기 시작했습니다.

이 앱을 최소 기능 제품, MVP (Minimal Viable Product)로 운영하면서 그들은 앱 사용자를 늘리기 위해서 많은 채널과 도구를 사용했습니다.

그들은 사람들에게 앱을 보여주면서, 사용 방법을 알려주고, 왜 이 앱이 재미있는지 설명하고, 심지어는 직접 앱을 단운로드 해주기도 했습니다.

그들은 쇼핑몰에서 지나는 사람들을 붙잡고 “일정 시간이 지나면 사진이 사라지는 앱” 홍보 전단지를 나누어 주기도 했습니다. 또 그 앱을 홍보하기 위해 언론 기자들과 접촉하기 위해 무진한 노력을 했습니다. 앱식 보여주면서

심지어 리기 브라운은 이 앱을 ‘섹스팅(sexting tool), 다른 사람에게 성적인 메세지난 누드와 같은 성적인 사진을 보내는 것’ 도구 앱으로 포지셔닝 시키려고도 했습니다.

“Picaboo”는 당신이나 당신 친구가 음란한 사진을 보내도 흔적이 남지 않습니다.” – 리기 브란운이 작성한 초기 보도자료 초안 중에서

하지만 아무런 효과가 없었습니다. 2011년 여름이 끝날 무렵, 이 앱 사용자는 겨우 127명에 불과했습니다.

엉뚱한 지점에서 핵심 고객을 발견하다

그런데 대박은 전혀 다른 곳에서 나타났습니다. 에반 스피겔 엄마가 학교에 다니고 있던 사촌에에 이 앱을 소개해 주었고, 그 사촌은 반 친구들에게 소개했는데 엄청난 반응을 얻었습니다.

학생들 사이에서 이앱이 빠른 속도로 퍼져 나갔고 2012년 초 사용자가 3만명을 넘었습니다.

아하 이 앱이 반응을 보이는 타겟은 밀레니얼이 아니라 학생 중심의 Z세대였던 것입니다. 그래서 재빨리 마케팅 방향을 밀레니얼에서 Z세대로 변경하고 청소년을 대상으로 앱 홍보를 강화했습니다.

이 후 스냅챗의 핵심 고객은 Z세대가 되었습니다. 이후 스냅챗의 모든 결정을 Z세대를 겨냥해 결정되었습니다.

스냅챗 성장 동력

마케팅 담당자들이라면 다 알고 있겠지만, 10대들은 무엇이든지 활용하고 사용하려는 욕구를 가지고 있습니다. 스냅챗은 이러 10대들의 특성을 사용해 강혁한 성장 동력으로 삼았습니다.

자연스러운 사용 경험

첫번째, 10대들의 자연스러운 조급함에도 제대로 작동하는 사용 경험으로 선호될 수 있었습니다. 앱 실행 후 카메라는 즉시 촬용 가능한 상태가 되었고, 즉각적인 사진을 촬용하도록 권장 되었습니다.

인스타그램과 같은 전통적인 사진 공유 앱은 미디어를 소비하기 위한 피드를 열고, 사진을 찍으려면 추가적인 탭을 눌러야 합니다.

또한 일정 시간이 지나면 사진이 사라지는 것은 디지탈 잡동사니들이 줄어드는 것을 의미하며, 사진 처림에 필요한 성능 저하나 메모지 부족등의 문제를 줄여줍니다. 그러한 것들은 매우 매우 사소한 것처럼 보이지만 10댜들에게는 큰 영향을 미칠 수 있습니다. 일반적으로 10대들이 사용하는 폰들은 프리미엄 폰은 아니었기 때문입니다.

보안 측면에서 안전하다는 인식

두번째는 보안 측면에서 각광을 받았습니다.

사실 스냅챗에서 주장하는 “스냅챗에서 영구적인 것은 아무 것도 없습니다.”라는 주장은 단지 마케팅적인 문구에 불과합니다. 그렇기 때문에 2014년 FDA(Federal Trade Commission)는 이 문구를 사용하지 않토록 금지했습니다.

하지만 이미 이전에 스내챗은 보안 측면에서 믿을만하다는 인식을 심을 수 있었습니다.

그렇기 때문에 스냅챗은 웹캠 모델(마아추어 포르노스타)이나 부모와 소셜 미디어를 통해서 문자를 주고받기 싫어하는 청소년들 사이에서 널리 알려젔던 것은 우연히 아니라고 할 수 있습니다.

또래간 사회적 의무

세번째는 또래 내 사회적 의무라는 관점에서 성장 동력을 얻을 수 있었습니다. 스냅챗에는 메신저를 받은 상대방이 읽었는지 않읽었는지를 표시해 줍니다.

이 포시는 메시지를 보내고 받는 사람간에 미묘한 상호작용을 하며, 특히 이러한 것에 민감한 청소년들 사이에서는 상당방이 보낸 메세지에 빠르게 답해야 할 사회적 의무를 부여합니다.

이 메세지 읽은 상태 표시는 무식적으로 “내가 보낸 메세지 받았어?”라는 간단한 질문을 “너 나를 존중하니? 아니면 무시하니?”라는 질문으로 변하고 이어 ” 너 나랑 친하게 지내고 싶은 거니?”라는 질문으로 확장됩니다.

FOMO(fear of missing out)

네번째 FOMO(fear of missing out)가 성장 동력으로 작용합니다. 이는 특히 여학생들에게 더욱 더 강력하게 작동합니다.

스냅챗의 모든 기능은 대체적으로 FOMO 기능을 강화시킵니다.

10초 후 사라지는 메세지는 친구 스냅에서 무슨 일이 일어나는지를 항상 주시할 수 있도록 만듭니다.

24시간 후 사라지는 스토리보드는 친구 이야기를 계속 볼 수 있지만 단지 24시간 안에서만 가능합니다.

단지 그 거리만을 지나더라도 제트족(여행을 많이 다니는 부자들) 라이프 스타일을 자랑하듯이 로케이션 스티커를 부칠 수 있습니다.

스냅챗 시용 모습, Image from Snap main page

스냅챗 성장엔진 구전, Growth Engine

동시에 스냅챗은 구전이라는 성장 엔진을 가지고 있었습니다.

그것은 다섯번째 성장 동력이라고 할 수 있는 대규모 일대일 커뮤니케이션(one-to-one communication at scale)입니다.

일반적인 소셜 미디어나 그룹 메세징들은 일대 다 커뮤니케이션을 위한 채널입니다. 여기에서는 메세지는 일종의 방송에 가깝습니다. 특정 개인에게만 전달되는 것이 아니라 전체에게 일괄적으로 전다로디죠.

이 상황에서 메세지를 받는 사람들은 응답할 의무가 없으며, 대에 따라서는 공개적인 답변을 주저할 가능성이 높습니다.

하지만 스냅챗에서는 메세자를 전달할 대상을 정할 수 있습니다. 전체가 아니라며 몇몇에게만 보낼 수 있습니다. 하지만 수신자는 이게 나에게만 보냈는지 아니면 다른 누구 누구에게 같이 보냈는지를 알 수 없습니다.

일대일 커뮤니케이션과 같은 친밀감을 유지하면서도 하나의 메세지를 폭 넓게 전달할 수 있도록 만들고, 메세지를 받은 수신자는 이러한 친밀감에 보답할 의무를 느끼면서 답변이 증가하고 응답률이 높아집니다.

10대들의 증가된 호기심과 대규모 일대일 커뮤니케이션(one-to-one communication at scale)을 사용해서 스냅챗은 구전을 통한 성장을 도모할 수 있었습니다.

스내챗 사용법은 고들학교 학생들의 공부 방식, 그리고 10대들의 구룹 행동들을 잘 반영하고 있습니다.

이런 덕분에 2012년 스냅의 305가 그룹으로 전송될 정도로 그룹내 커뮤니케이션이 활발하게 이루어젔습니다.

10대들 사이에서 스냅챗의 인기와 입소문으로 또래 10대뿐만이 아니라 사용자 부모들 사이에서도 스냅챗 사용이 필수가 되었습니다. 아이들과 소통을 하려면 스냅챗을 써야햇기 때문입니다.

2012년이후 스냅챗의 성장 채널은 입소문 68% > 초대 19% > 언론 9% 등으로 구성될 정도로 입소문의 역활은 절대적이었습니다.

2012년 초 스냅챗은 위와 같은 성장 동력을 관리하고 Z세대 목표 고객을 집중 공략하기 위해 커뮤니티 마케팅 매니저를 고용했고 그러한 노력 덕분에 2012년 10월 사용자가 백만명으로 증가했습니다.

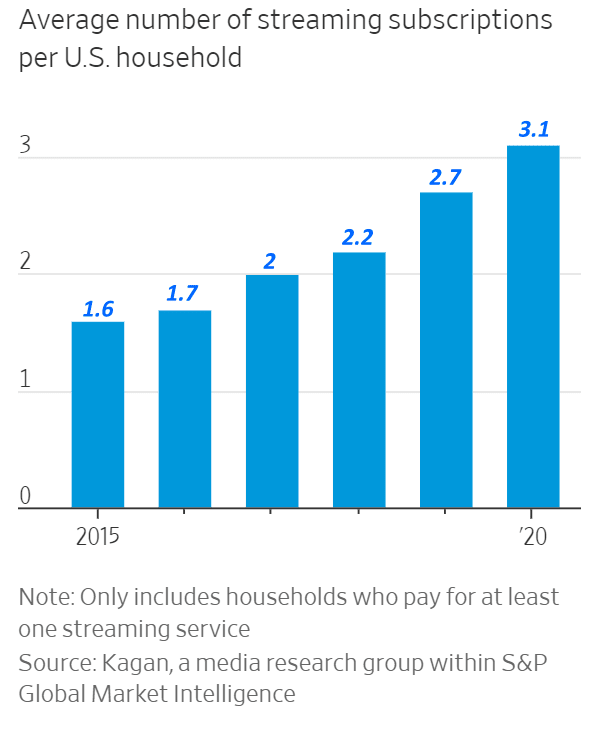

넷플릭스나 아마존 프라인 비디오 또는 디즈니플러스와 같은 탄탄한 브랜드와 자본력 그리고 스트리밍 기술을 갖지 못한 중소 콘텐츠 업체들을 모아 통합 스트리밍 서비스를 제공하려는 스트럼(Struum)이란 새로운 스타트업 스트리밍 업체가 화제 입니다.

여기서는 중소 콘텐츠 업체들의 콘텐츠를 모아 서비스하으로서 틈새 시장을 노리는 스트럼(Struum)의 컨셉과 전략에 대해서 설펴 봤습니다.

이 서비스는 기존 서비스 되고 있는 스트리밍 서비스들을 모아한 군데서 접근할 수 있는 솔류션을 제공하는 것은 아니고 아직 콘텐츠를 가지고 있지만 본격적인 스트리밍 서비스에 뛰어들기 애매한 중소 콘텐츠 업체들을 대상으로하는 틈새 공략이 더 타당한 분석으로 보입니다.

중소 콘텐츠 업체들의 고민

넷플릭스가 치고 나가고 디즈니플러스가 맻 추격하고 있는 스트리밍 전쟁 와중에서 넷플릭스와도 디즈니플러스와도 협력할 수 없는 어중간한 영화사나 콘텐츠 업체는 어떤 선택을 해야 할까요?

넷플릭스는 막대한 자본금을 기반으로 오리지널 콘텐츠 제작에 열을 올리면서 중소 영화사나 작은 콘텐츠 업체들의 입자는 상당히 줄었습니다. 콘텐츠에서도 넷플릭스와 경쟁해야하는 것이지요.

거기다 새롭게 부상하는 디즈니플러스는 헐리우드 영화 스튜디오를 가지고 있으면서 연간 수백편의 영화를 찍어내고 있습니다. 여기에도 중소 영화사들이 치고 들어갈 입지가 별로 없습니다.

물론, 넷플릭스나 디즈니플러스외 아마존 프라임 비디오나 흘루, CBS All Access, Showtime, Peacock, Apple TV+, HBO Max등 다양한 선택지가 존재하기는 합니다. 그렇지만 이들은 대부분은 자체 콘텐츠 제작 회사를 보유하고 있는 경우가 많습니다.

이러한 작은 회사들은 자체적으로 스트리밍 서비스를 하려니 우선 소비자들의 관심을 끌기가 어렵고, 스트리밍 서비스 구독 시스템을 구축하기도 어렵고 자체 앱도 없는 상태이기 때문에 이마저 쉽지 않습니다.

이러한 현실에 주목한 스트리밍 회사가 있습니다. 오늘 소개해 드리는 스트럼(Struum)인데요.

작은 영화사나 작은 콘텐츠 제작 업체에서 만든 콘텐츠를 모아 스트리밍 서비스를 추진

창업자들은 디즈니 및 디스커버리 전직 임원들로 구성 일부는 디즈니플러스 셋업에 참여했는데, 이들은 디즈니플러스를 준비하면서 이 아이디어를 숙성시켰다고

2022년 봄 본격적인 스트리밍 서비스를 시작할 예정

서비스 지역은 미국에서 시작해 글로벌로 확장할 예정

지원 예정 플랫폼은 TV, 모바일, 웹

스트럼(Struum) 공동 창업자, Thomas Wadsworth, Paul Pastor, Lauren DeVillier 및 Eugene Liew, Photo by Marquetti, WSJ

비즈니스 모델은 무엇인가

우선 이 스트럼(Struum)의 비즈니스 모델은 무엇인지 살펴보죠.

오리지널 콘텐츠 없이, 외부 계약 콘텐츠로만 운영

우선 이 스트럼(Struum)은 다른 스크리밍 회사들이 기본적으로 가지고 있는 오리지널 콘텐츠가 없습니다. 오직 다른 콘텐츠 제작, 보유 업체와 계약한 콘텐츠만 제공합니다.

당영하게도 수많은 콘텐츠 제작 회사들을 끌어드리려면, 이들과 콘텐츠 경쟁을 해서는 안되겠죠. 철저하게 콘텐츠를 유통하거나 콘텐츠 회사들을 이용자들과 연결하는데에만 집중합니다.

월 구독료 기반

스트럼(Struum)도 다른 스트리밍 회사들처럼 사용자는 월 구독료를 냅니다. 현재는 기본적으로 9.99달러가 이야기 되는 것 같습니다.

어떤 이득이 잇점이 있을까?

스트럼(Struum)은 스트리밍 서비스가 너무 난립하고 있습니다. 이용자가 보고 싶은 콘텐츠는 넷플리스에 있을 수도 있고, 디즈니플러스에 있을 수도 있고 이름을 잘 모르는 회사에서도 가지고 있습니다.

이렇게 다양한 스트리밍 서비스에 존재하는 콘텐츠를 즐기려면 이용자는 정말 다양한 앱을 설치하고 구독을 신청해야 합니다. 그리고 단 한편을 보려고해도 한달 구독료를 내야 합니다.

스트럼(Struum)은 스트럼에 가입하는 것만으로더 다양한 회사의 콘텐츠를 합리적인 가격으로 이용할 수 있는 방법을 제시하고자 합니다.

이런 식으로 콘텐츠 제공 회사들을 모아가다보면 스트리밍 업계에서 1, 2위 업체는 될 수 없지만 3위 업체까지는 노려볼만하다는 것이 스트럼(Struum) 창업자들의 목표이자 의지입니다.

“오늘 날 사람들은 (스트리밍 서비스에 대해서) 첫번째로 넷플릭스를 생각합니다. 그 다음에는 아마존 프라임 비디오를 생각합니다. 이용자가 가족 요금 또는 성인용 콘텐츠를 찾느냐네 따라 디즈니플러스를 세번째로 선택하든지 아니면 HBO Max를 선택합니다.”

“이러한 트렌드들을 종합해서 우리가 하고자 하는 것은 사람들에게 세번째나 네번째로 스트럼(Struum)을 선택하도록 만드는 것입니다. 단 한군데(스트럼)만 구독하면 다른 여러개의 서비스를 모두 탐색해 시청할 수 있는 서비스입니다.” – 스트럼(Struum) 창업자, Pastor

다양한 콘텐츠 제공업체와 어떻게 수익을 나눌 것인가

넷플릭스나 아마존 프라임 비디오의 경우 외부 콘텐츠 사용료를 내고, 배타적 권리를 확보한 후 계약 기간동안 독적적으로 소비자에 해당 콘텐츠를 스트리밍 서비스 합니다.

그렇기 때문에 우리가 아는 것처럼 넷플릭스를 구독하면 넷플릭스가 제공하는 모든 콘텐츠를 볼 수 있습니다. 한달에 영화 1편만 보아도 12.99달러를 내고, 수천 편의 영화를 보아도 12.99달러를 냅니다.

그러나 스트럼(Struum)은 굉장히 많은 콘텐츠 업체를 연결해 스트리밍 서비스를 대행해주는 개념이 더 강합니다. 그렇기 때문에 수많은 콘텐츠 업체들은 소비자 시청에 비례해서 수익을 얻어야 합니다. 인기가 많은 콘텐츠에는 많은 수익이 돌아가도록 해야 합니다.

일정 크레딧을 제공하고, 콘텐츠 시청시마다 크레딧이 소진되도록 설계

이를 구현하기 위해서 스트럼(Struum)은 콘텐츠를 볼때마다 과금하는 시스템으로 접근했습니다. 즉 스트럼(Struum)을 구독하게 되면, 구독자는 일정한 크레딧을 받게 되는데요.

이 크레딧은 하루 한편의 TV 드라마를 볼 수 있을 정도라고 합니다.(아직 가격 등이 공개되지 않았기 때문에 흘러나온 정보를 보도한 언론에 따르면…) 사용자는 영화나 TV 드라마 등을 시청할 때 일정 크레딧을 소진하게 됩니다.

콘텐츠 이용 요금은 주 이용 콘텐츠 유형에 따라 달라집니다. 가격은 영화 > 단일 TV에피소드 > 숏폼 동영상 순으로 가격이 책정됩니다.

넷플릭스나 디즈니플러스와 같은 무제한 시청이 아니라, 크레딧이 전부 소진되면 다시 돈을 내고 크레딧을 구입하든지 아니면 가다렸다가 다음 달에 크레딧이 나오기를 기다려야 합니다.

이러한 방식은 사연스럽게 소비자에게 많은 사랑을 받은 콘텐츠를 가진 업체가 높은 수익을 얻을 수 있도록 설계되어, 콘텐츠 품질을 높이려는 경쟁이 치열해지면서 수준이 우상향해질 것으로 보입니다.

벌써 상당한 콘텐츠를 확보하고 있는 듯

월스트리트 저널에 따르면 스트럼(Struum)은 이미 36개 서비스 업체와 계약을 통해서 2만편에 달하는 TV 시리즈, 영화 등을 확보했다고 합니다.

")

")

")

")