|

조금 늦었지만, 테슬라 판매량을 보는 월가의 평가를 정리해 봤습니다.

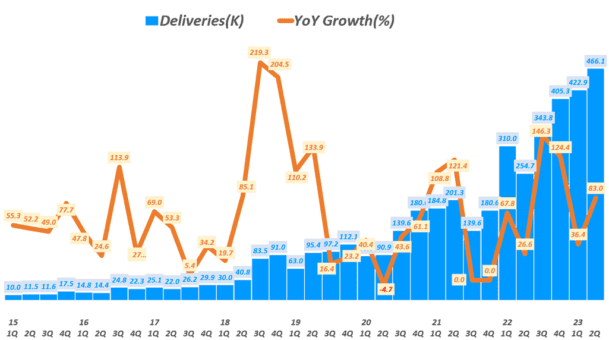

테슬라는 월가 예상치를 크게 뛰어넘는 2분기 테슬라 판매량 및 테슬라 생산량을 발표했죠. 이에 대해 우러가 IB들은 기대 이상의 판매량에 놀라며 테슬라 목표주가를 올렸지만, 판매 증가가 바로 테슬라 가격 하락에 따른 마진 하락을 커버할 정도로 네슬라 마진이 오를 것이라는 단순 해석을 경계하고 있습니다. - 2분기 테슬라 판매량 46.6만대

- 월가 예상치 44.8만대를 상회

- 골드만삭스 추정치 44.5만대 상회

- 버클레이즈 추정치 44.7만대 상회

- 도이치 뱅크 예상치인 44.8만대 상회

- 모건스탠리 23년 연간 190만대 판매 예상

- 웨드부시, 2023년 테슬라 연간 판매량 180만대 가능 예상

- 구겐하임, 테슬라 판매량 호조에도 테슬라 마진은 마이너스

모건 스탠리, 전기차 파이가 더 작아지고 더 큰 조각이 테슬라로 갈 것으로 예상모건 스탠리 분석가 아담 조나스(Adam Jonas)는 2분기 테슬라 판매량이 4% 이상 증가했다고 발표한 이후 테슬라 투자의견 동일 비중 등급과 테슬라 목표주가 250달러를 유지했습니다. 이는 2023년 테슬라 판매량 예측치가 현재 180만대에서 190만대에 가까워 질것이라는 예상치를 뒷받침할 것으로 보고 있습니다. 많은 시장 관찰자들은 테슬라 전기차 시장 점유율이 확실하게 낮아질 것으로 생각했지만, 테슬라를 대신할 것으로 예상되는 전통적인 OEM 라이벌의 새로운 전기차 출시가 더디게 진행되고 있습니다. 모건 스탠리는 2030년까지 전체 전기차 보급률이 낮은 속도로 진행되며, 테슬라가 예상보다 높은 시장 점유율을 달성할 것으로 보고 있습니다. “전기차 파이가 작아지고 더 큰 조각이 테슬라에 돌아갈 것”이라고 전망했습니다. 구겐하임, 부인할 수 없는 판매 호조에도 불구하고 테슬라 마진은 마이너스라고 주장구겐하임 분석가 로널드 유시코우는 테슬라가 “부인할 수 없는 강력한 판매 실적”을 보고했으며, 이에 따라 테슬라 주가가 긍정적으로 반응할 것으로 예상한다고 말했습니다. 그러나 구겐하임은 가격과 마진에 대해서는 “여전히 부정적”이며, 현재 테슬라 자동차 매출총이익 추정치가 신용 제외 시 컨센서스를 “훨씬 밑돌고”있다고 지적하면서 2분기 실적을 앞두고 고객에게 테슬라 주가가 강세를 보일 때 테슬라 주식을 매도하라고 조언합니다. 이 회사는 가격 및 마진 위험이 여전히 높고 현재 밸류에이션이 “빠르면 회계 연도 2025년에 M2가 성공적으로 출시 될 때까지 성장 알고리즘이 손상되었기 때문에 현재 테슬라 밸루에이션이 지난치게 높다고 주장합니다. 그는 테슬라 목표주가 112 달러와 테슬라 투자의견 매도 등급을 유지했습니다. 오펜하이머, 테슬라 투자의견 ‘매수’를 유지하지만 여전히 가격 인하 가능성을 보고 있습니다.오펜하이머 분석가 콜린 러쉬는 테슬라가 제조 공정 전반에 걸쳐 처리량을 지속적으로 개선함에 따라 2분기에 강력한 판매 및 생산 수치를 기록했다고 언급했습니다. 특히 컨센서스 대비 높은 Model S/X 판매량이 자동차 매출총이익과 높은 가동률에 도움이 될 수 있다고 지적합니다. 오펜하이머는 테슬라 가격 인하가 이러한 혜택을 상쇄하고 매출총이익이 전분기 대비 평탄해질 가능성을 계속 보고 있습니다. 또한 일부 약세론자들은 점진적인 재고 증가할 것으로 예상하지만, 테슬라는 채널에서 타이트한 재고로 계속 운영되고 있다고 믿고 있습니다. 전반적으로 테슬라가 전기차 산업이 성숙해짐에 따라 경쟁사보다 어려운 거시적 역풍을 잘 헤쳐나가고 있지만, 예상보다 낮은 마진에 대한 우려와 밸류에이션에 미치는 영향을 감안해 테슬라 투자의견 ‘Perform’ 등급을 유지했습니다. 트루이스트, 테슬라 목표주가 $154에서 $240로 상향 조정트루이스트는 테슬라 목표 주가를 154달러에서 240달러로 올렸지만 테스라 투자의견은 보류 등급을 유지했습니다. 2분기 테슬라 판매량은 예상보다 높았으며 회사의 가격 데이터에 따르면 평균 판매 가격이 이전 전망보다 약 2 % 상승 할 것이라고 Truist는 주장했습니다. 그는 테슬라 FY 23 EPS 전망을 3.36 달러에서 3.63 달러로, 테슬라 FY 24 EPS 전망을 4.76 달러에서 5.11 달러로 상향 조정했습니다. 장기적으로 트루이스트는 테슬라를 AI 기술의 중요한 공급업체로 계속 보고 있지만, 가격 책정 및 허용 가능한 마진에 대한 엘론 머스크의 견해가 자동차 비즈니스의 가치를 “제한”하고 있다고 보고 있습니다. JPMorgan, 테슬라 주가목표를 120 달러로 올렸지만, 테슬라 주가에 ‘주의’할 것을 제안합니다.JPMorgan은 테슬라 목표주가를 115 달러에서 120 달러로 올렸고, 테슬라 투자의견 비중 축소 등급을 유지했습니다. 애널리스트는 테슬라가 블룸버그 컨센서스 예상치보다 4% 높은 466,140대의 2 분기 판매(인도 기준)를 보고 한 후 월요일에 더 높은 가격으로 거래 될 것으로 예상합니다. 테슬라는 주가가 이 수준에서 마지막으로 거래되었을 때 단위 볼륨 기대치를 충족 시켰지만, 장기적인 수익력에 대한 분명한 영향에도 불구하고 현재 투자자들이 대부분 살펴보고있는 “상당한”수익과 마진을 희생했다고 분석가는 리서치 노트에서 투자자들에게 말합니다. 따라서 이 회사는 올해 들어 주가가 113% 상승한 테슬라에 대해 ‘주의’를 제안할 것으로 예상하고 있습니다. Canacord, 테슬라 목표주가를 257달러에서 293달러로 상향 조정Canaccord 분석가 조지 지아나리카스는 테슬라 목표 주가를 257달러에서 293달러로 상향 조정하고, 테슬라 투자의견 매수 등급을 유지했습니다. 이 회사는 Tesla가 일반적으로 자동차 시장과 특히 전기차 시장에서 전 세계적으로 시장 점유율을 계속 높이고 있기 때문에 예상보다 나은 2 분기 판매(인도 기준)를 보고했다고 언급했습니다. 전기차 판매 데이터는 여전히 미지근합니다. 도이치뱅크, 테슬라 목표 주가를 260달러에서 270달러로 상향 조정도이치 뱅크 분석가 엠마누엘 로스너는 테슬라의 목표 주가를 260달러에서 270달러로 상향 조정하고 주식에 대한 매수 등급을 유지했습니다. 이 애널리스트는 리서치 노트에서 투자자들에게 Tesla의 2분기 테슬라 판매량이 시장 컨센서스와 도이치의 예상치인 448,000대를 크게 상회했다고 말합니다. 최소한 테슬라 판매량은 테슬라 가격 인하가 효과가 있음을 시사하며 미국의 인플레이션 감소법 소비자 인센티브의 도움도 받았다고 회사는 말합니다. 현재 2분기 테슬라 영업 이익은 30억 4,000만 달러로 전 분기 28억 4,000만 달러 대비 12.3%의 영업 마진을 기록할 것으로 예상됩니다. 2분기 실적 외에도 도이치는 올해 남은 기간과 2024년까지 추가 가격 인하의 위험이 점진적으로 증가할 것으로 보고 있지만, “이전보다 다소 덜 가파르게” 모델링하고 있습니다. 웨드부시, 2023년 테슬라 연18판매량 180만대가 가능하다고 전망웨드부시 애널리스트 다니엘 아이브스는 2분기 테슬라 판매량은 어두운 배경에 대한 내러티브와 싸우고 곰들을 동면 모드로 되돌려 놓을 수 있는 증거라고 믿는 월가 예상치를 크게 상회한 것이라고 지적합니다. 2023 년 초에 시행 된 가격 인하는 수요가 여전히 매우 강하고 생산 효율성이 이번 분기에 대규모 배송을 달성 할 수 있었기 때문에 Tesla에 큰 배당금을 지불했다고 회사는 말합니다. 전반적으로 Wedbush는 Tesla가 이번 실적을 통해 올해 180만 대 배송 목표를 달성할 수 있을 것으로 보고 있으며, 향후 1~2분기 동안 저점을 찍고 24 회계연도까지 다시 상승하는 마진 스토리를 통해 이를 달성할 수 있을 것으로 예상합니다. 이 회사는 목표주가 300 달러와 함께 주식에 대해 Outperform 등급을 받았습니다. 골드만 삭스, 테슬라 목표주가를 248달러에서 275달러로 인상골드만 삭스 분석가 인 마크 델라 니는 테슬라 목표 주가를 248 달러에서 275 달러로 올렸고, 테슬라 투자의견 중립 등급을 유지했습니다. 이 애널리스트는 2분기 테슬라 판매량 466,000대가 블룸버그 컨센서스 추정치인 448,000대와 골드만 추정치인 445,000대를 크게 상회했다고 말합니다. 애널리스트는 이를 “강력한 보고서”로 간주하며 Tesla가 예상보다 더 강력하게 분기를 마감할 수 있었음을 시사한다고 말합니다. 이 회사는 2분기 실적 발표를 앞둔 투자자들의 관심이 자동차 비일반회계기준(Non-GAAP) 총 마진에 집중될 것으로 예상하고 있습니다. 골드만은 2분기 판매량 증가를 감안할 때 테슬라가 추가적인 가격 인하를 단행할 경우 총 마진에 긍정적인 영향을 미칠 것으로 보고 있습니다. 이 회사는 주로 더 완만한 가격 하락을 가정하여 2025 년까지 수익 추정치를 높였습니다. 바클레이즈, 테슬라 판매가 ‘한계를 넘었다’며 테슬라 마진으로 초점이 이동한다고 주장바클레이즈는 2분기 테슬라 판매량 466,140대로 컨센서스 예상치인 447,000대를 상회하면서 “기준을 넘어섰다”고 말했습니다. 이제 초점은 회사의 2분기 마진으로 이동한다고 애널리스트는 리서치 노트에서 투자자들에게 말합니다. Tesla의 생산량은 감소하는 추세이기는 하지만 계속해서 판매 예상치를 능가하고 있으며 2023년 판매목표 180만를 충족 할 예정이라고 회사는 말합니다. 그러나 바클레이즈는 재고 증가가 계속됨에 따라 ‘마진 바닥’과 수요 탄력성에 대한 의문이 남아 있다고 생각합니다. 테슬라 목표주가는 260달러로 테슬라 투자의견 동일 비중 등급을 유지합니다.

|