|

소셜미디어 기업중 스냅이 맨 처음으로 실적을 발표했는데 아쉽게도 시장 기대에 미치지 못하면서 디지탈광고 기업들의 주가가 흔들리고 있습니다. 아직 다른 기업들의 실적은 발표전이지만 디지탈 광고 시장 전망이 흔들리면서 디지탈광고를 비즈 모델로하는 기업들의 전망도 덩달아 나빠지고 있습니다. 메타 플랫폼, 알파벳 그리고 아마존 등 디지탈광고 기업들에 대한 월가의 평가는 스냅 실적 발표나 실적 시즌에 즈음해서 어떤지 살펴보았습니다. 틱톡의 디지탈 광고 시장 잠식전반적으로 디지탈광고 시장은 도이치방크가 스냅 평가에서 지적한 내용을 다시 상기해 볼 필요가 있습니다. - 디지탈 광고 수요 위축, 기업들을 예전보다 광고 집행을 조심스러워하고 있음

- 애플 개인정보보호 강화이후 광고효율성 저하와 이를 극복할 새로운 시스템의 구축 미흡

- 틱톡이 메타와 구글에 이어 3순위 디지탈 광고 플랫폼이 되면서

스냅의 점유율이 크게 하락하고, 향후 광고 수요가 증가해도 스냅의 자리가 없음

도이체방크르 비롯한 많은 I들은 디지탈광고 시장에서 틱톡의 부상으로 메타 플랫폼, 구글 그리고 스냅등이 어려움을 겪고 있다고 분석합니다. 그중에서 제일 타격이 큰 업체는 스냅이지요. 메타나 구글도 어느 정도 디지탈광고 시장을 틱톡이 잠식하고 있다는 분석입니다. 구글 검색시장의 위기구글의 검색시장을 기반으로한 검색광고는 모바일 사용자들이 앱중심 검색 및 사용이 심화되면서 구글도 잠재적 위기에 처했다는 분석이 있습니다. 맛집을 검색하기 위해서 옐프(Yelp), 여행 정보를 찾을 때는 KAYAK, 구인구직을 하기 위해서는 Indeed, 음악검색을 하기 위해서는 Shazam, 상품을 구매하기 위해서는 아마존앱을 실행한다는 것이죠. IB들의 디지탈광고 시장에 대한 편린은 아래 내용대로 굉장히 부정적입니다. 그리고 이커머스 수요 전망도 상당히 부정적으로 보는 것 같습니다. 이는 디지탈 광고와 이커머스 기업들의 실적 저망이 그리 밝아 보이지 않는 이유가 되겠죠. - 모건스탠리, 도이치방크, 2022년과 2023년 온라인 광고 성장률 추정치를 각각 약 3%와 6%씩 축소

매크로 광고 시장 약화의 징후가 계속해서 증가하고 있다고 평가 - 도이치방크, 구글의 경우 여행 광고 수요 증가는 더 심해진 이커머스 광고 감소와 결합해 실적 하향 예상

- 크레딕트 스위스, 3분기 광고시장 1% 성장, 4분기 -3%의 광고 시장 감소 전망

2023년 광고 성장률 11% 전망

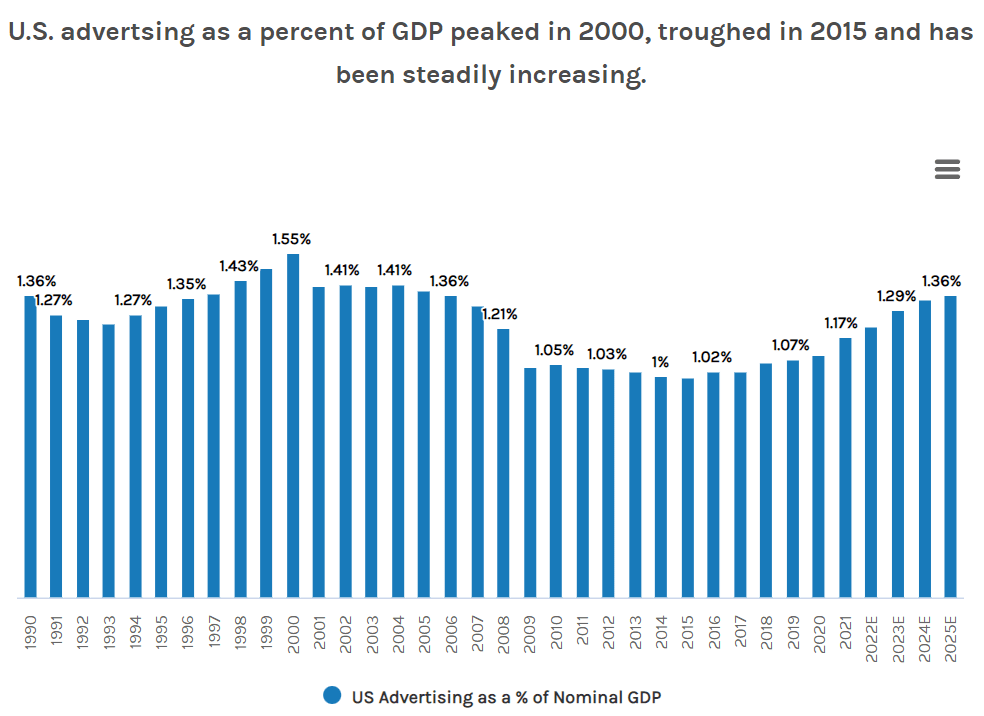

메타에 대한 월가의 시각도이체방크, Meta Platforms 주가목표를 265달러에서 235달러로 하향도이체방크의 분석가인 Benjamin Black은 메타플랫폼 주가목표를 265달러에서 235달러로 낮추고 2분기 메타 실적 발표에 앞서 메타 주식 투자 의견 매수 등급을 유지했습니다. Benjamin Black은 틱톡의 부상에 따른 사용자들의 참여 주세에 대한 거시적인 두려움과 우려속에서 지난 4월 말 메타플랫폼 실적 발표 이후 주가가 15% 하락했지만, 분기 내 점검은 "약간 더 온건한 도전"을 지적하고 있다고 리서치 노트에서 투자자들에게 말했습니다. 따라서 그는 우려했던 것보다 결과가 더 낫다고 생각합니다. "특히 향후 6-12개월 동안 회사가 더 많은 비용 규율을 제시하면서 주식을 지원하기에 충분할 것입니다." Morgan Stanley, Meta Platforms 주가목표를 300달러에서 280달러로 하향Morgan Stanley의 분석가인 Brian Nowak은 메타 플랫폼 주가복표를 300달러에서 280달러로 낮추고 메타 주식 투자의견으로 OverWeight 등급을 유지했습니다. 그는 그의 2022년과 2023년 온라인 광고 성장률 추정치를 각각 약 3%와 6%씩 줄이고 있으며, 투자자들에게 6월 1일 그의 마지막 추정치 삭감 이후 매크로 광고 시장 약화의 징후가 계속해서 증가하고 있다고 말했습니다. 아래는 202년 2월 모건스탠리가 발표한 광고 전망치입니다. 광고 매출이 미구구 GDP에서 차지하는 비중으로 표현되어 있습니다. 이 발표 시기는 인플레이션과 경기침체 우려가 충분히 반영되지 않아서 2022년과 2023년은 계속 상승하는 것으로 표현되어 있습니다.  모건스탠리 미국 디지탈 광고 전망, U.S. advertsing as a percent of GDP peaked in 2000, troughed in 2015 and has been steadily increasing. 모건스탠리 미국 디지탈 광고 전망, U.S. advertsing as a percent of GDP peaked in 2000, troughed in 2015 and has been steadily increasing.

Credit Suisse, Meta Platforms 주가목표를 273달러에서 245달러로 하향Credit Suisse의 분석가인 Stephen Ju는 메타 플랫폼 주가목표를 273달러에서 245달러로 낮추고 2분기 메타 실적 발표에 앞서 메타 주식 투자의견에 대해 'Outperform' 등급을 유지했습니다. 그의 의견은 2022년 하반기 성장 기대치가 거시적 배경에서 더 낮아지고, 분기별 예산 증가율이 2분기부터 3분기까지 둔화되는 등 좋지않은 2분기를 나타내고 있습니다. 따라서 Ju는 2022년 하반기에 보다 보수적인 입장을 취했으며, 보고된 3분기 기준 1%의 광고 수익 성장, 4분기 기준 -3%의 광고 성장을 전망하고 있습니다. 이 분석가는 2023년 광고 수익 성장률 전망치도 11%로 낮췄습니다. 메타는 크리에이터 경제로 자원을 집중시키고 있다고 WSJ는 보도Meta Platforms는 페이스북 뉴스 탭 및 뉴스레터 플랫폼인 Bulletin Engineering에서 "이 팀들은 Campbell Brown 선임 경영진의 메모를 인용하여 보다 견고한 크리에이터 경제 구축에 초점을 맞추고 있습니다. 캠벨이 속한 미디어 파트너십 팀이 아니라 제품 차원에서 결정을 내렸다고 이 문제에 정통한 한 관계자는 저널에 말했습니다. 알파벳에 대한 월가의 시각Stifel, 알파벳 주가목표 155달러에서 145달러로 하햘Stifel 분석가인 Scott Devitt는 알파벳 주가목표를 155달러에서 145달러로 낮추고 7월 26일 화요일로 예정된 알파벳의 2분기 보고서에 앞서 주식의 투자의견으로 매수 등급을 유지합니다. 그는 2022년과 2023년에 산업 성장이 이전에 예상했던 것보다 둔화될 것이라는 제3자 광고 대행사의 추정치를 설명하면서 광고 수익 추정치를 줄였다고 Devitt는 투자자들에게 말합니다. 그는 현재의 거시적 불확실성과 경기 후퇴 위험을 감안할 때 단기적으로 결과와 추정의 변동성을 예상하지만, 그는 알파벳의 가치를 계속해서 매력적으로 보고 있습니다. 미즈호, 알파벳 주가목표를 175달러에서 150달러로 하향미즈호 분석가 제임스 리는 알파벳 주가목표를 175달러에서 150달러로 낮추고 주식 투자의견으로 매수 등급을 유지했습니다. 이 분석가의 Google 광고 전화에 따르면 2분기 가격 추세는 여행/서비스 혼합 전환, 오프라인 소매 수요 증가, 광고 가격 인플레 등으로 여전히 강합니다. 그러나 그는 소비자 지출이 둔화될 가능성을 고려할 때 2023 회계연도 전체 수익 증가율이 전년대비 15%로 "공격적으로 보인다"고 말합니다. 그럼에도 불구하고, 그는 Alphabet이 다양한 광고주 기반과 오프라인 및 서비스 수익을 고려할 때 동종 업체보다 더 탄력적일 것으로 기대하고 있습니다. 도이체방크, 알파벳 2022 예상치를 낮춰야 할 수도 있다고 주장도이체방크의 분석가인 벤자민 블랙은 알파벳 주가목표를 2,900달러에서 135달러로 낮추고 주식 분할 후 이 주식의 투자의견으로 매수 등급을 유지했습니다. 여행 광고 수요의 부활은 알파벳의 서비스 부문 내에서 전반적인 성장을 뒷받침하고 있지만, 여행 예산 정상화와 더 느려진 전자상거래 추세가 결합되면 2022년 하반기에 견적이 하향 조정될 수 있다고 Black은 리서치 노트에서 투자자들에게 말합니다. 즉, 분석가의 최근 분기별 광고 전망은 검색 수요의 "상대적인 안정성"을 강조합니다. Exane BNP Paribas, 알파벳 투자의견을 중립으로 다운그레이드.Exane BNP Paribas의 분석가인 Stefan Slowinski는 알파벳 주가목표를 118달러로 제시하고 알파벡 주식 투자의견을 Outperform에서 Neutral로 격하했습니다. 핀터레스트에 대한 월가의 시각모건 스탠리의 핕너레스트 주가목표를 21달러에서 18달러로 하향모건 스탠리의 분석가인 브라이언 노왁은 핀터레스트에 대한 회사의 가격 목표를 21달러에서 18달러로 낮추고, 이 주식에 대한 Equal Weight 등급을 유지하고 있습니다. 그는 그의 2022년과 2023년 온라인 광고 성장률 추정치를 각각 약 3%와 6%씩 줄이고 있으며, 투자자들에게 6월 1일 그의 마지막 추정치 삭감 이후 매크로 광고 시장 약화의 징후가 계속해서 증가하고 있다고 말했습니다. 아마존에 대한 월가의 시각도이체방크, 아마존 주가목표를 155달러로 하향도이체방크 애널리스트 호로위츠는 아마존 부가목표를 178달러에서 155달러로 낮추고 주식에 대한 투자의견으로 매수 등급을 유지했습니다. 호로위츠는 리서치 노트에서 아마존의 전자상거래 수요는 지금까지 비교적 잘 유지되고 있지만, 이 회사는 경기 침체 우려에 "가장 확실하게 면역이 되지는 않는다("is most certainly not immune)"라고 투자자들에게 말했습니다. 따라서 분석가는 2분기 이후 2023년까지 수익 전망을 조정했습니다. 그는 아마존의 영업이익 가이던스가 월가 예상치이하로 나올 가능성이 높다고 믿고 있으며, 그는 월가보다 31% 낮은 30억 달러로 그가 보기에 매수 측면의 보기에 더 가깝게 모델링하고 있습니다. 호로위츠는 이것이 전자 상거래를 위한 마지막 인하로 보일 수 있다고 생각하며, 아마존에 대한 정서가 보다 긍정적으로 변화하고 주식이 강세를 보일 것으로 기대하고 있습니다. Mizuho, 아마존 주가목표를 155달러로 하향Mizuho의 분석가인 James Lee는 아마존 주가목표를 162.50달러에서 155달러로 낮추고 주식의 매수 등급을 유지합니다. 광고 및 클라우드 컴퓨팅에 대한 분석가의 최근 요구는 합의 추정치에 대한 부정적인 측면을 나타냅니다. 광고 채널 점검은 오프라인/서비스로의 지속적인 혼합 전환을 보여준다고 Lee는 리서치 노트에서 투자자들에게 말합니다. 그는 2분기 아마존 매출 증가가 비슷한 수준으로 보이지만 2022년 하반기 AWS(아마존 웹 서비스)를 제외한 매출 증가율 컨센서스는 "매우 공격적"이라고 말합니다. 또한 Mizuho의 최고 투자 책임자 설문 조사에서 얕은 불황 시나리오에서 지출 증가가 9포인트 느려질 수 있다는 결과가 나왔기 때문에 2023 회계연도 클라우드 수익 증가율 26%에 대한 컨센서스 추정치는 위험에 처해 있다고 Lee는 말합니다. 그는 매력적인 평가에도 불구하고 아마존 주식은 하향 조정 사이클로 인해 단기 상승 촉매제가 부족하다고 말합니다. Meta, Amazon이 NYC 사무실 확장 계획을 축소하고 있다고 Bloomberg는 말합니다.메타플랫폼과 아마존이 뉴욕시의 사무실 확장 계획을 축소하고 있다고 블룸버그의 나탈리 웡 기자가 보도합니다. Facebook의 부모는 Astor Place 근처의 빌딩에 30만 평방 피트의 추가 공간을 가져가는 것을 반대했고 Hudson Yards에 새로운 사무실을 더 지을 계획을 중지하고 있다고 Wong은 이 문제에 정통한 사람들의 말을 인용해 말합니다. 한편, 아마존은 허드슨 야드 지역에 사무실 공간을 늘리려는 계획도 줄이고 있다고 저자는 지적합니다. YouTube에서 내용 제공 지침 제거 YouTube에서 안전하지 않은 낙태 방법에 대한 지침을 제공하는 내용을 제거합니다.GOGL 알파벳의 유튜브는 목요일부터 시작해서 앞으로 몇 주 동안 안전하지 않은 낙태 방법에 대한 지침을 제공하거나 의료 오보 정책에 따라 낙태 안전에 대한 잘못된 주장을 조장하는 내용을 삭제할 것이라고 어제 말했습니다. Twitter를 통해 "건강/의료 주제에 대한 모든 정책과 마찬가지로 우리는 보건 당국의 공개된 지침에 의존합니다."라고 말했습니다. "우리는 사람들을 건강 주제에 대한 권위 있는 출처의 콘텐츠에 연결하는 것을 우선시하며, 실제 사건이 전개될 때 우리의 정책과 제품을 지속적으로 검토합니다. 우리는 또한 낙태 관련 영상과 관련 검색 결과 위에 있는 지역 및 세계 보건당국의 상황과 정보를 시청자들에게 제공하는 정보 패널을 출시할 예정입니다. Facebook Gaming이 게이머들을 위한 새로운 '클립 투 릴' 기능을 선보입니다.Facebook Gaming은 이전의 블로그 게시물에서 다음과 같이 말했습니다: "짧은 형식의 비디오는 크리에이터들이 소통하고 시청자를 성장시킬 수 있는 중요한 방법으로 인기가 증가하고 있습니다. Facebook을 통해 새로운 시청자들을 끌어들이는 가장 좋은 방법 중 하나는 Reels와 함께 하는 것이고, 이제 기존의 Facebook Gaming 콘텐츠에서 60초 Reels를 만드는 것은 훨씬 더 쉬워질 것입니다. 6월에, 우리는 라이브 게임플레이 클립을 릴로 변환하기 위한 Facebook의 게임 비디오 크리에이터들을 위한 새로운 기능인 Clips to Rels가 출시되기 시작했다고 발표했습니다. 이제 모든 파트너와 Level Up Creators가 사용할 수 있게 되어 기쁘게 생각합니다. 이러한 편집 도구를 통해 크리에이터는 기존의 라이브 비디오 클립을 릴로 변환할 수 있는 사용하기 쉬운 도구를 사용할 수 있습니다. 이제 크리에이터는 게임 플레이와 크리에이터 캠에 대한 듀얼 뷰를 통해 좋아하는 게임 플레이 순간을 수직 친화적인 60초 형식으로 쉽게 잘라낼 수 있습니다. 새로운 Clips to Reels 기능을 통해 크리에이터는 Creator Studio Clips Library 내에서 클립 및 VOD의 하이라이트를 포맷하고 공유할 수 있습니다." 참조 링크입니다.

|