Seeking Alpha에 모든 버블에 균열이 생기고 있다는 글이 잇어 소개해 봅니다.

his article was written by

요약

- 11월, 엔비디어(NVIDIA Corporation) 실적이 발표된 후 엔비디아 실적 서프라이즈 덕분에 최근의 시장 악화 흐름이 일시적으로 멈췄다.

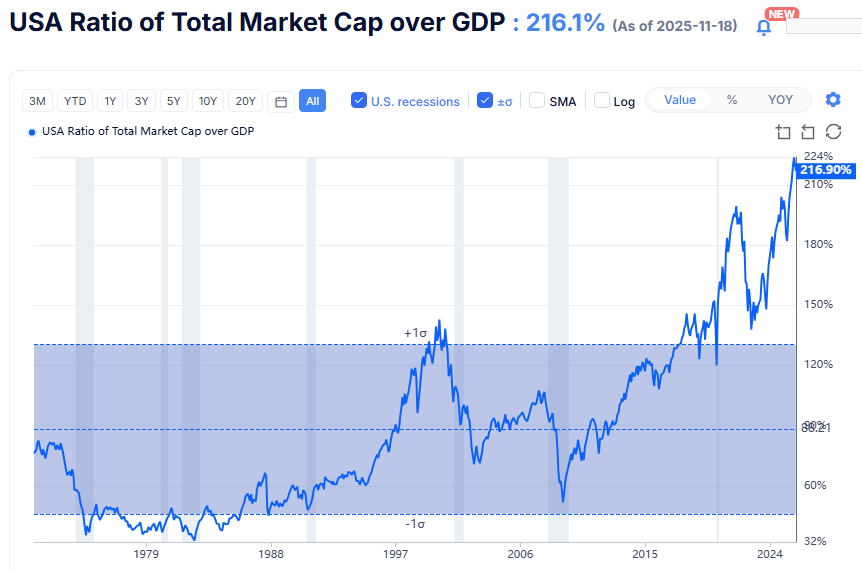

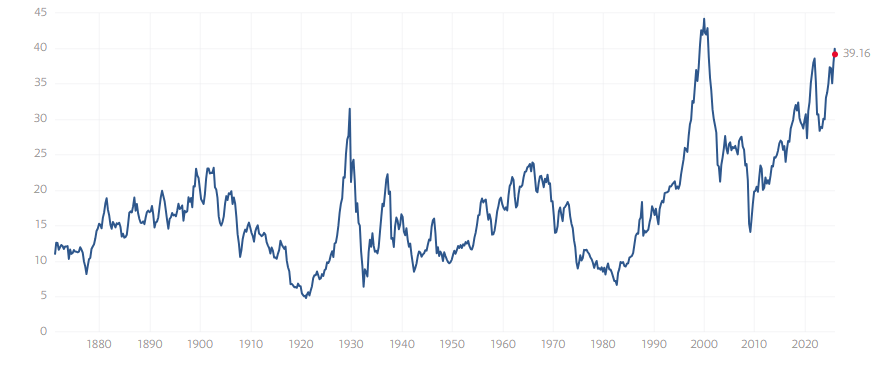

- 그러나 이는 여러 지표상 주식 밸류에이션이 극도로 높은 상황임을 감안하면, 시장에 일시적인 반등만을 제공할 가능성이 높다.

- 또한 증시는 최근 흔들리고 있는 경제 내 유일한 버블이 아니다.

- 아래 기사에서는 최근 몇 주, 몇 달 사이 ‘모든 것’ 버블 전반에서 나타나기 시작한 다양한 균열들을 짚어본다.

- Black Friday Sale 2025: Get 20% Off

AI 대장주 엔비디아(NVIDIA Corporation (NVDA))가 수요일 장 마감 후 발표한 3분기 깜짝 실적 덕분에 11월 전체 시장의 악화 흐름이 일시적으로 멈췄다. 최소한 단기적으로 그렇다. 여기에 윈도드레싱, 전통적인 ‘산타랠리’ 등 계절적 요인까지 더해지면, 주식시장은 적어도 보합세를 유지하거나 2025년을 상승 마감할 여지도 있다.

그러나 이런 현상만으로는 역사적 관점에서 본 주식 시장 밸류에이션에 대한 우려를 덜어주지 못한다(이는 ‘이번엔 다르다’는 주장에 회의적인 투자자들이 시장을 평가할 때 참고하는 핵심 지표로도 볼 수 있다). 최근 시장 내 여러 버블에서 뚜렷한 균열이 나타나기 시작했다. 그리고 NVIDIA의 3분기 실적 서프라이즈 이전에도 이미 주식시장은 분명한 약세 신호를 보이고 있었다.

AI 버블

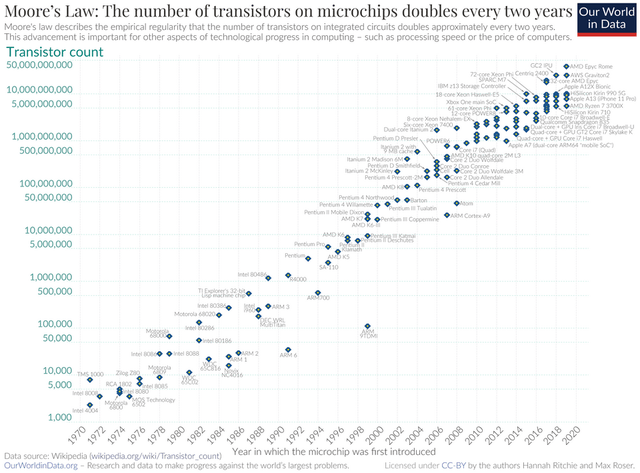

이 부분은 최근에도 다뤘기 때문에, 기존 기사에서 언급한 내용을 반복하지는 않겠다. 그러나 다시 짚어야 할 두 가지 핵심 주제가 있다. 첫째, 대형 기술주들이 GPU 감가상각 기간을 3년이 아니라 5년으로 잡는 등 점점 더 공격적인 회계정책을 도입하고 있다는 점이다.

이러한 방식은 단기적으로 실적과 수익성을 부풀리는 효과가 있다. 그러나 이 방식이 정확하지 않다면, 이익이 과대 계상되고 장기 자본적 지출과 교체 비용은 과소 계상된다. 대형 데이터센터에서 24시간 가동되는 GPU의 실제 수명은 과연 몇 년일까? 2년일까? 3년일까? 무어의 법칙이 더 이상 적용되지 않는 것일까? 정확한 답은 알 수 없지만, 블랙웰 GPU의 수명이 5년까지 갈 가능성은 매우 낮아 보인다.

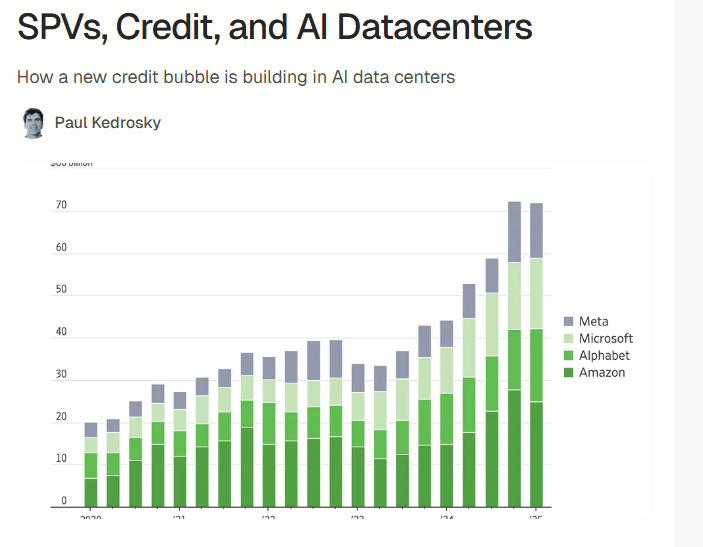

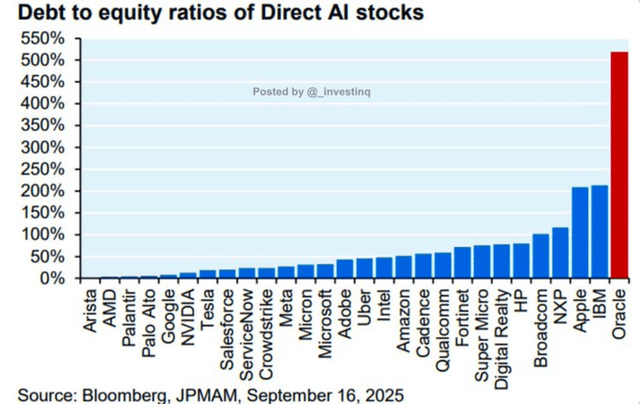

다음으로 과소평가되고 있다고 생각하는 점은, 빅테크 기업들이 AI 인프라에 투입하는 막대한 자금을 이제는 잉여현금흐름이나 보유 현금만으로 충당할 수 없다는 사실이다. Oracle (ORCL), Meta Platforms (META) 등 더 많은 기업들이 채권 발행을 통해 수십억 달러를 조달하고 있다. 이를 위한 특수목적법인도 속속 등장 중이다.

이해할 만한 상황이다. Amazon (AMZN)의 2026년 예상 설비투자 예산은 2023년 대비 약 3배에 달한다. 이 온라인 소매 및 클라우드 서비스 기업은 최근 2022년 이후 첫 번째로 150억 달러 규모의 미국 채권 발행에 나섰다. 이에 따라 자사주 매입에 쓸 현금이 줄고, 이자비용도 증가한다. 2023년 초 Meta Platforms는 400억 달러 규모의 자사주 매입 계획을 발표했지만, 이제는 AI 인프라 투자 자금을 조달하기 위해 부채를 발행하고 있다.

이러한 변화가 매그니피센트 7의 향후 분기 및 연간 실적 성장에 얼마나 영향을 미칠까? S&P 493종목의 이익 성장률이 미미한 상황에서, 이 변화가 전체 시장의 이익 성장에 어떤 영향을 미칠까?

암호화폐 버블

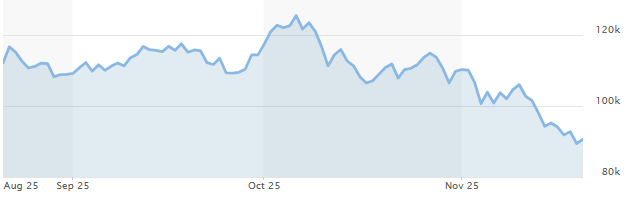

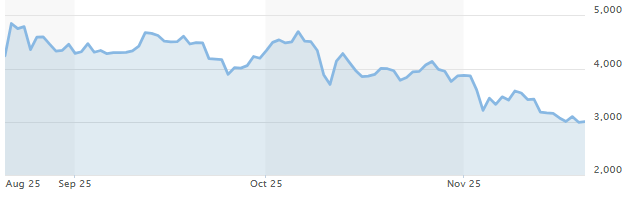

지난 6~8주 사이 터지기 시작한 또 다른 버블은 암호화폐다. 이 하락세는 금융 언론에서 크게 주목받지 못했다. 비트코인은 10월 6일 일시적으로 12만5천 달러를 넘어섰다가 이후 25% 넘게 하락했다. 이더리움도 최근 3개월 동안 비슷한 낙폭을 기록했다. 거래량이 적은 알트코인은 그 이상으로 급락했다.

국채 버블

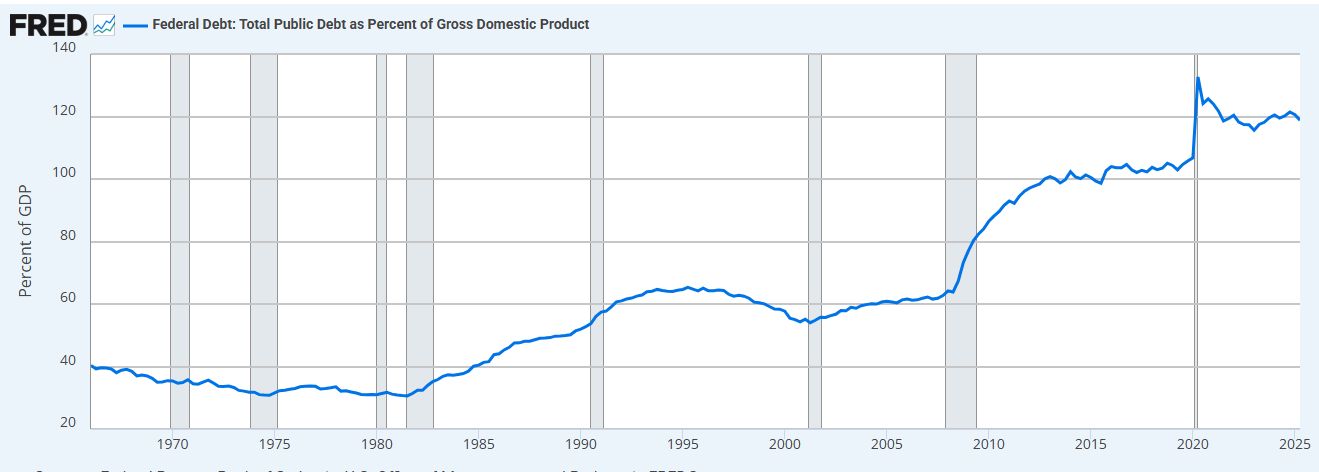

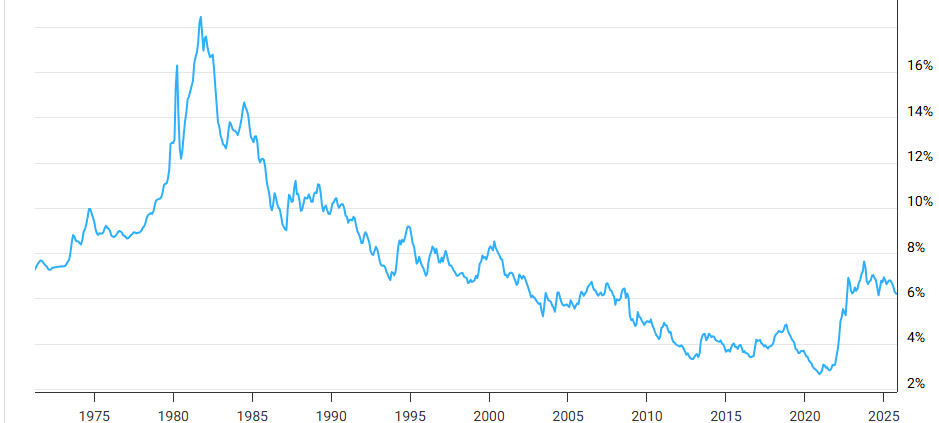

미국 연방 부채는 최근 38조 달러를 돌파했다. 미국의 부채 대비 GDP 비율은 약 120% 수준에 머물러 있다. 이 막대한 부채를 차환해야 하는 상황이, 장기 국채 수익률을 기준으로 산정되는 평균 모기지 금리가 2024년 여름(연준이 현재까지 총 125bp 금리를 인하하기 전 시점)과 비슷한 수준에 머무는 주된 이유다.

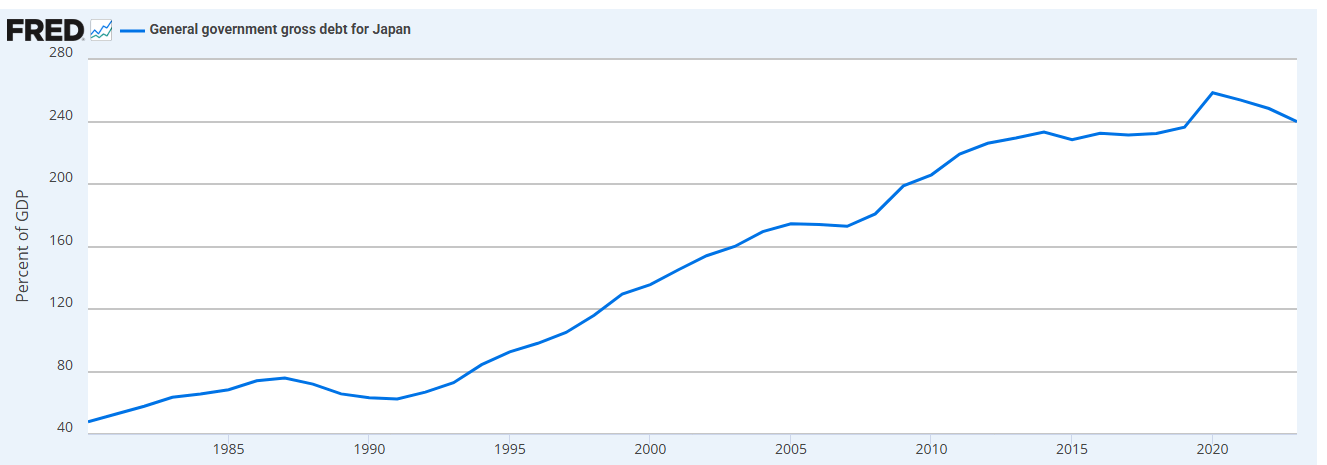

미국의 부채 버블도 심각하지만, 다른 선진국들은 상황이 더 나쁘다. 대표적으로 세계에서 두 번째로 고령 인구 비율이 높은 일본이다. 일본의 부채 대비 GDP 비율은 미국의 두 배가 넘는다.

최근 일본 국채 수익률이 급등하면서 상황이 더욱 심각해지고 있다. 30년 만기 일본 국채 수익률은 약 3.4%, 20년 만기 국채 수익률은 2.85% 수준이다. 이는 1999년 6월 이후 최고치다. 이같은 상황은 글로벌 부채 시장에 충격을 줄 수 있는 만큼, 신중한 투자자라면 반드시 주목해야 한다.

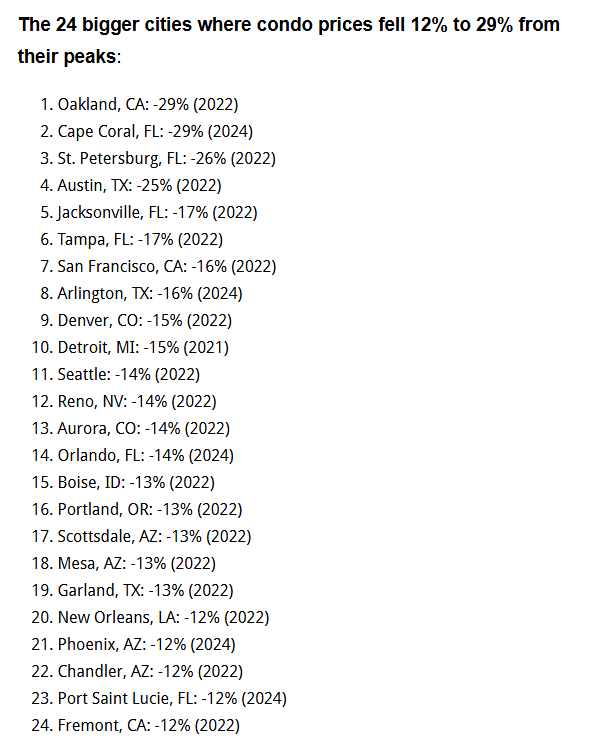

주택 버블

최근 기사에서 침체에 빠진 미국 주택 시장을 다시 다뤘다. 주거용 부동산 시장에서 가장 투기적인 부문은 전통적으로 콘도미니엄이다. 이 시장의 약세는 결국 단독주택시장에도 전이된다. 아래에서 볼 수 있듯, 코로나19 팬데믹 이후 가격이 급등했던 지역을 중심으로 콘도 시장의 버블이 눈에 띄게 꺼지고 있다.

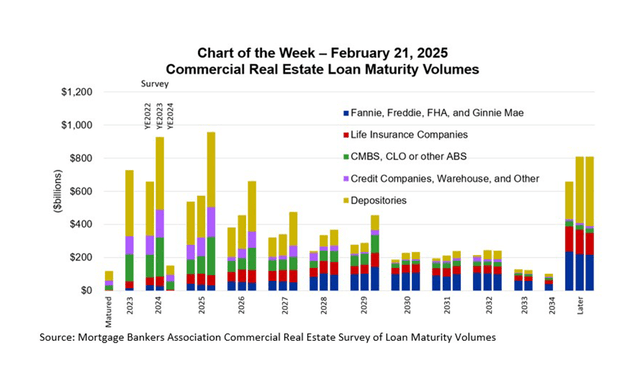

상업용 부동산(CRE) 버블

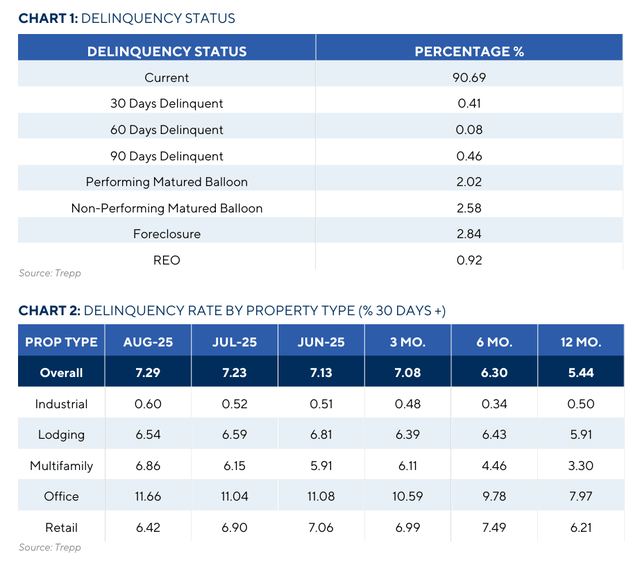

마지막으로 상업용 부동산(CRE) 시장에서 나타나는 균열에 주목한다. 오피스 부동산 가치는 로스앤젤레스, 시카고, 휴스턴 등 주요 도시에서 팬데믹 이전 대비 이미 붕괴 수준이다. 코로나 이후 가상 근로 인구의 폭증과 관리비, 보험료, 공공요금, 세금 등 각종 비용 증가, 높은 공실률이 복합적으로 작용하며 오피스 가치에 악영향을 미쳤다.

오피스 부동산을 담보로 한 CMBS 연체율은 2022년 저점 대비 약 6배 급등했다. 이는 연준이 폴 볼커 시절 이후 가장 공격적인 긴축 정책을 단행한 해이기도 하다. 현재 CMBS 연체율은 12%에 육박하며, 글로벌 금융위기 당시 정점을 상회한다. 오피스 부동산을 담보로 한 CRE 부채만 약 1조3천억 달러 규모다.

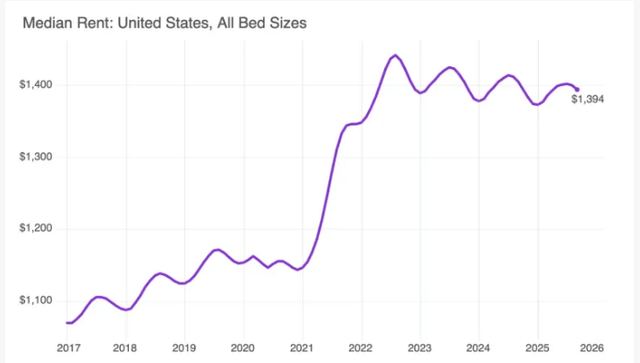

다가구 부동산 역시 CRE 부채가 약 2조3천억 달러에 달하는데, 이 시장도 빠르게 악화되고 있다. 13개월 만에 CMBS 연체율이 두 배로 뛰어 7%에 육박한다. 다가구 부동산 소유주 역시 오피스 부동산과 마찬가지로 보험료, 세금, 유지비용 상승이라는 비용 압박을 받고 있다. 게다가 전국적으로 임대료 상승세가 둔화되고, 일부 지역에서는 하락세로 전환되고 있다.

이러한 시장 전망과 곳곳에서 드러나는 다양한 버블에 대한 경계심을 감안할 때, 내 포트폴리오 역시 계속해서 보수적으로 운용하고 있다. 의외일 수 있으나, 현재 포트폴리오의 75%를 합리적 밸류에이션을 보이는 소수 종목을 중심으로 커버드 콜 포지션에 할당했다. 내 시장 전망을 고려하면 비중이 높은 편이다. 하지만 40년 이상 투자 경험에서 얻은 교훈 중 하나는, 시장 버블은 본래보다 훨씬 오래 지속될 수 있다는 점이다. 앨런 그린스펀은 1996년 말 주식시장을 ‘비이성적 과열’로 진단했지만, 실제 그 대형 버블이 터지기까지 3년 넘게 더 걸렸다.

포트폴리오의 1%는 향후 12~15개월 동안 시장이 20~30% 급락할 때 큰 수익을 노릴 수 있는 아마겟돈형 트레이드로 구성했다. 나머지는 단기 국채와 현금에 두고, 시장이 좀 더 매력적인 진입 시점을 제공할 때까지 기다리고 있다.

T