퀄컴은 AI거소기 시장에 진입한다고 공식적으로 선언하며 신제품을 공개했다. 이 글에서는 퀄컴의 AI 가속기 시징 진입 가능성을 설펴보고 충분한 기술적 역량이 있다는 판단하에 긍정적으로 판다며 퀄컴 전망을 긍정적으로 보고 있다.

요약

- 퀄컴(Qualcomm Incorporated)은 AI200과 AI250 칩을 앞세워 AI 가속기 시장에 진출하며, 비용 효율적인 추론 워크로드를 겨냥하고 있다.

- QCOM은 저전력·고성능 SoC 기술력을 바탕으로 엣지 및 엔터프라이즈 AI 시장을 겨냥하며, 엣지와 클라우드 AI 추론을 연결하는 가교 역할을 하고 있다.

- 예상되는 5,000억 달러 규모의 AI 가속기 시장에서 2~3%만 점유해도 100~150억 달러의 매출이 추가될 수 있지만, 초기에는 마진 압박이 불가피하다.

- QCOM 주식은 경쟁사 대비 여전히 매력적인 밸류에이션을 보인다. AI 신사업이 성공한다면 제한된 하방 위험과 함께 큰 상승 잠재력이 있다.

투자 아이디어

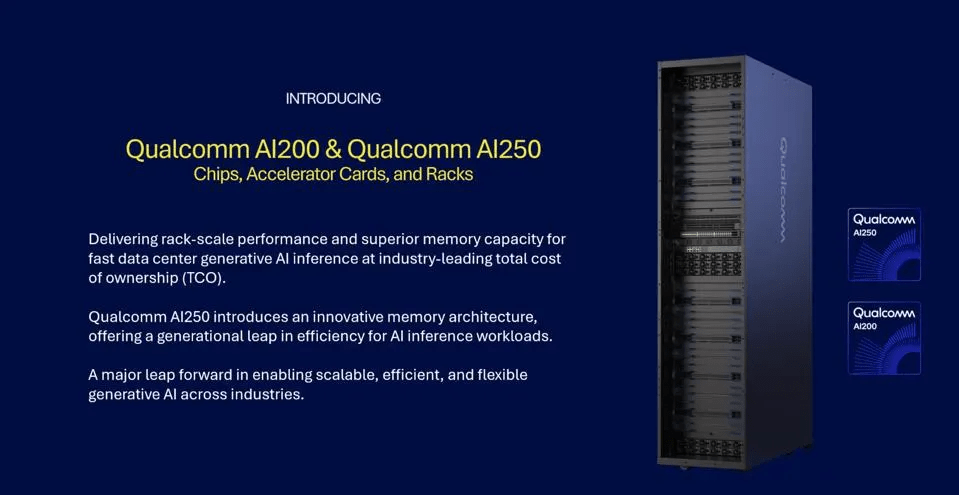

퀄컴(QCOM)은 공식적으로 AI 가속기 경쟁에 뛰어들었다. 회사는 첫 번째 AI 가속기 칩인 AI200, AI250을 공개했다.

이 프로젝트는 오래전부터 준비되어 왔으나, 이번 발표를 통해 전략적으로 AI 추론 분야로 전환했다.

QCOM은 엔비디아(NVDA), AMD(AMD)와 함께 이 시장에서 점유율을 두고 경쟁하고 있다. 그렇다면 QCOM이 5,000억 달러 규모의 시장에서 한 자리를 차지할 수 있을까?

무슨 일이 있었나?

퀄컴 CEO 크리스티아노 아몬(Cristiano Amon)은 최근 AI 가속기 시장 진출 및 2028년까지 이어지는 로드맵을 공개했다.

AI200은 2026년 출시 예정으로, 카드당 768GB의 LPDDR 메모리가 탑재된다. 이 칩은 비용 효율적인 추론 워크로드를 처리하도록 설계됐다.

이어 2027년에는 AI250이 출시된다.

이 칩은 근접 메모리 컴퓨팅 아키텍처를 도입해 기존 대비 10배 더 높은 실효 대역폭과 더 낮은 전력 소모를 제공한다.

사우디 AI 기업 Humain이 2026년부터 200MW 규모 데이터센터에 퀄컴 가속기를 도입할 계획이다.

퀄컴의 진입 여지는?

AI 시장은 한때 엔비디아가 독점했지만 최근 경쟁사가 주목받기 시작했다. 예를 들어 AMD 주가는 오픈AI와의 협력으로 주가가 크게 상승했다.

그렇다면 퀄컴은 이에 맞설 역량이 있을까? 간단히 말해, 가능성이 있다.

엔비디아와 AMD가 학습 클러스터 시장을 주도하는 동안, 퀄컴은 전력 효율성과 총소유비용(TCO) 최적화를 통해 자체적인 입지를 구축하려 한다.

퀄컴 테크놀로지스는 커스텀 CPU, NPU, GPU 및 저전력 서브시스템 개발에서 오랜 노하우를 보유하고 있다.

패키징 및 열 설계 전문성과 결합해 업계 선도적 시스템온칩(SoC) 제품을 구축해왔다.

이 SoC는 고성능·저전력 AI 추론을 온디바이스에서 직접 제공한다. 각 코어가 긴밀히 통합되어 복잡한 AI 작업을 수행하면서도 배터리 수명과 전력 효율을 모두 확보한다. 이는 엣지 환경에서 특히 중요하다.

출처: 퀄컴 AI 백서.

회사는 새로운 아키텍처를 통해 고객이 AI를 전례 없는 비용 효율로 구현할 수 있다고 본다.

만약 이 전략이 성공한다면, 퀄컴은 AI 추론 분야의 ‘ARM’으로 부상할 수 있다. 즉, 엔비디아의 고가 GPU를 선호하지 않는 기업들을 위해 모듈형 랙에 가속기를 탑재하는 방식이다.

하드웨어를 넘어 퀄컴은 AI 소프트웨어 스택, SDK, 개발자 도구를 디바이스, 데이터센터, 엣지 전반에 통합하고 있다.

기존 모바일, IoT, 자동차 시장에서의 점유율까지 합치면, 퀄컴은 엣지와 클라우드 AI 추론을 연결하는 가교 역할을 하고 있다.

재무적 시사점

2023 회계연도 3분기 기준 퀄컴 매출은 100억 달러를 소폭 상회했다. 연간 매출도 약 430억 달러로 전망된다.

AI 가속기는 회사의 차세대 성장 동력이 될 수 있다.

AMD CEO 리사 수는 이 시장이 2028년까지 5,000억 달러 규모로 성장할 것이라 내다봤다.

퀄컴이 이 시장의 2~3%만 점유해도 향후 수년 내 매출이 최소 100~150억 달러 추가될 수 있다. 이 수치 역시 보수적으로 산정한 것이다.

다만, 이를 위해서는 파운드리 및 연구개발(R&D) 비용 등으로 인해 초기 마진이 다소 압박받을 수 있다.

위험요인

퀄컴은 만만치 않은 도전을 앞두고 있다.

비용 효율적 추론 제공에서 일정 부분 경쟁력이 있다는 점에 대해 경영진의 의견에 동의하지만, 이 시장은 이미 탄탄하게 구축된 상태다.

엔비디아는 강력한 생태계 고착을 보유하고 있고, AMD 칩 역시 고효율을 제공하며, 그 외에도 많은 경쟁사가 존재한다.

종합적으로 QCOM은 시장 진입이 다소 늦었으며, 칩 가격이 정점에 가까운 상황에서 막대한 자금을 투입하고 있다.

실제로, 퀄컴은 과거에도 스마트폰을 넘어 자동차·IoT 부문으로 영역을 넓혀 어느 정도 성공을 거둔 바 있다.

전망 및 밸류에이션

이번 소식 이후 QCOM 주가는 10% 이상 상승했으나, 여전히 사상 최고가에는 미치지 못하고 있다.

과연 QCOM이 AI 프리미엄을 확보해 이를 유지할 수 있을까?

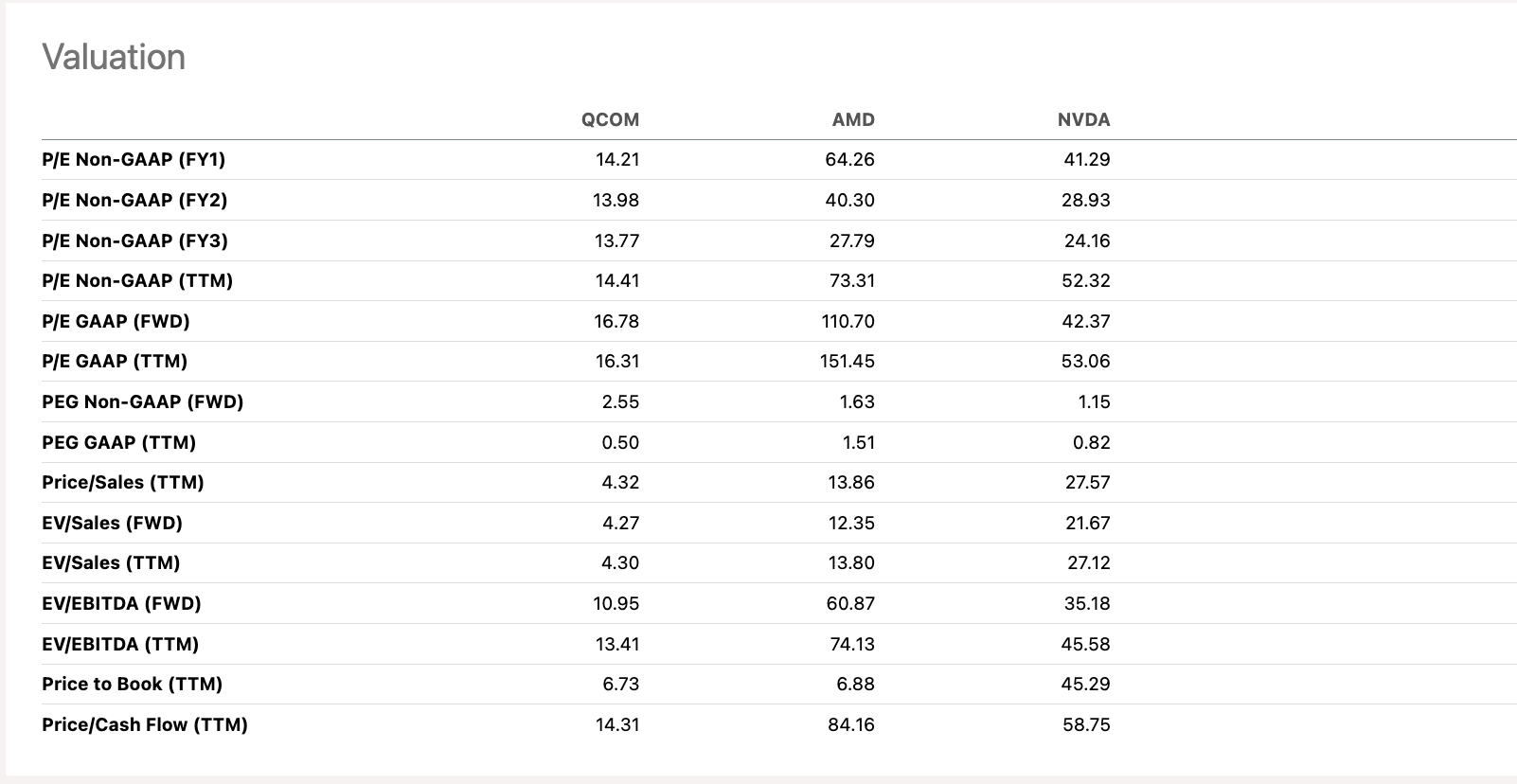

AMD, NVDA는 더 높은 PER을 받고 있지만, 이들 기업은 실적 성장률도 훨씬 더 높다. QCOM은 단순 PER 기준으로는 더 저렴하지만, 선행 PEG로 보면 그렇지 않다.

이제 이 신사업이 실적에 의미 있는 기여를 할 수 있는지가 관건이다.

그럴 경우 QCOM의 주가수익률이 20배 수준까지 재평가될 여지가 충분하다.

결론

결국 QCOM의 이번 행보는 타당하다고 본다.

회사는 AI 추론 시장에서 의미 있는 성과를 낼 수 있는 전문성을 보유하고 있다.

현 시점에서 잃을 것은 크지 않다.

AI 관련 종목 중 QCOM은 여전히 저평가된 편이다. 만약 이 전략이 성공한다면, 이 지점에서의 상승 여력은 상당할 수 있으며, 하방 위험은 오히려 제한적이라고 본다.