4월이 지나면서 기업들이 실적을 공개하고 있다. 성심당도 공개된 회사는 아니지만 매년 감사보고서를 공개하고 있다. 이러한 성심당 감사보고서를 기반으로 성싱당 실적 분석을 통해 성심당 사례 분석을 심화해 보자

팬데믹 이후 꾸준히 증가한 매출 성장

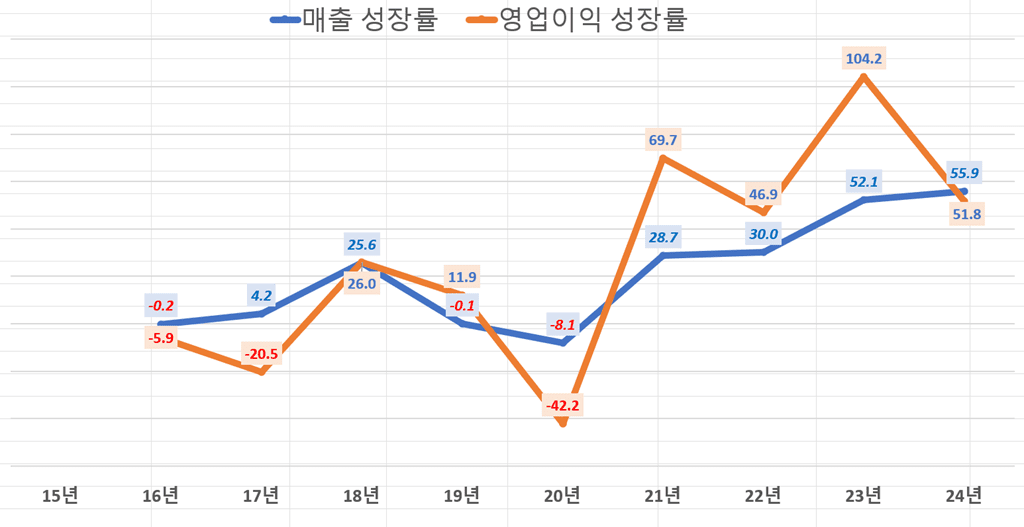

근 10년정도의 성심당 매출을 살펴보면, 팬데믹 당시 매출 감소를 격은 후 매출이 안정화되면서 매년 매출 증가율 지속 높아지고 잇다. 성심당 사업이 매우 안정적으로 안착하고 있다는 증거로 보인다.

연도별 성심당 매출 및 영업이익 추이

연도별 성심당 매출증가율 및 영업이익 증가율 추이

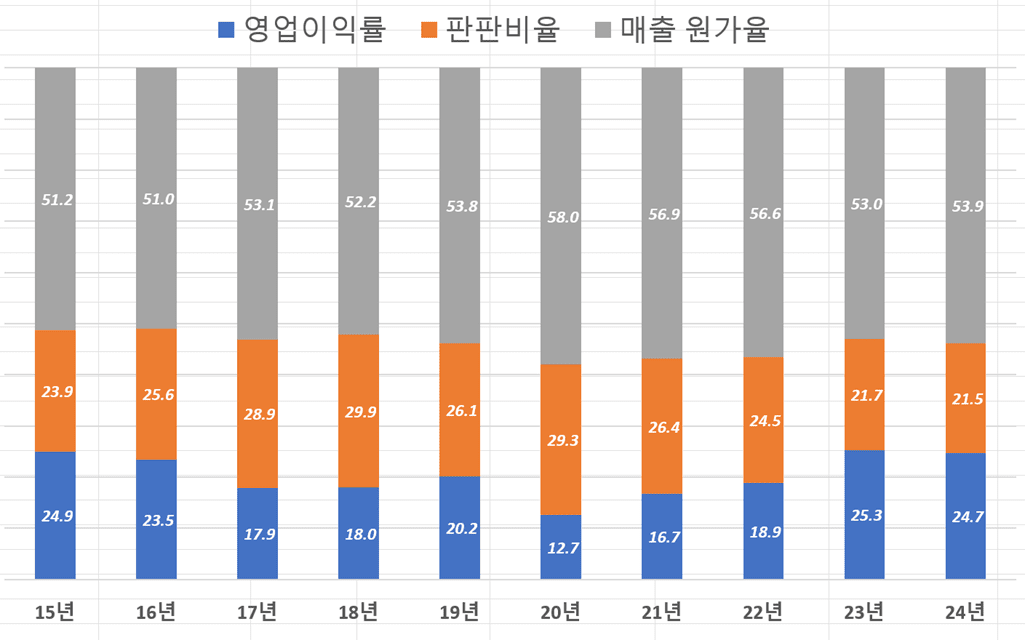

10년동안 최상위권 영업이익률 달성

이번 성심당 실적에서 관심이 가는 것은 매출액이 전년 대비 50% 이상 늘어났고 영업이익이 52% 증가했다는 것보다는, 그보다 훨씬 인상적인 것은 그 회사의 손익구조이다.

성심당 손익구조는 매출 원가가 차지하는 비율인 매출원가율이 52% 수준, 판매관리비 21.5% 그리고 영업이익 25%로 구성되어 있다.

우선 여업이익률만 보면 한국 식품업체들의 영업이익률은 3~4%수준에 불과하다. 5%만 넘으련 훌륭한회사라는 평가를 받는다. 그런데 성심당 영업이익률은 25%이다.

한국 식품업체 중 영업이익률이 높은 기업은 오리온(16.9%)과 삼양식품(12.3%, 24년 19.9%)으로 10%를 넘어 “꿈의 영업이익률”로 불린다고 머니투데이 기사에서 밝히고 있습니다. 식품업계 평균 영업이익률은 3~4% 수준이며, 오뚜기(7.4%), 농심(6.2%), CJ제일제당(4.9%) 등이 5% 이상 영업이익률을 기록하고 있습니다.

아무튼 성심당은 매출원가율을 505이상을 쓰면서도 식품업계 최정상 수준인 영업이익률 25% 수준을 유지해 왔는데 이는 정말 대단한 성과가 아닐 수 없다.

높은 원가율에도 높은 영업이익률을 구현하는 마법은 판매관리비를 20%대로 막았다는데에 있다.

판관비 억제라는 말에는 임직원을 쥐어짜는 것을 쉽게 상상하는데 성심당의 복지수준은 매우 뛰어난 것으로 알려졌기에(청소하시는 분까지 모두 지녀 대학등록금을 지원한다고 한다) 직원 1인당 생상성은 엄청나게 끌올렷다는 평가가가능하다.

이와 관련해 미국 코스트코의 박리다매 전략이 화두에 올랐을 때 코스트코도 판과비를 매우 낮게 유지하지만 인건비는 업게 최고 수준을 유지한다고 한다. 성심당도 마찬가지로 보인다.

성심당의 박리다매 전략

성심당 실적 지표를 간단히 정리해 보자

- 매출 23년 1243억원 -> 24년 1937,6억원

- 제품매출 1924.5억원

- 상품매출 12억원

- 주차매출 4.9백만원

- 임대수입 1.2억원

- 매출원가

- 제품 매출원가 1043.86억원(원가율 54%)

- 매출총이익 893.7억원 23년 584.9억원

- 판매관리비 415.6억원(22%) 269.9억원

- 영업이익 478.1억원(25%)

- 영업외 비용 25억원

- 기부금 20.75억원

매출액이 1938억원인데, 원가율은 54%, 판관비는 22%, 그래서 영업이익은 25%이다.

간단히 말해서 재료 많이 썼지만 싸게 팔았고, 감가상각이나 마케팅비, 인건비 등 판관비 아주 적게 쓰면서 이익 올린, 전형적인 박리다매의 모습이다.

성심당의 원가율 53%는 다른 베이커리 비즈니스 업체들과 비교해서도 매우 높은 수준이다.

일반적으로 베이커리 비즈니스 업체들의 원가율은 30% 전후라고 한다. 성심당은 일반 업체보다도 20%p 이상 더 많은 원료를 사용한다고 볼 수 있다.(그래서 맛이 있나?)

10년을 이어온 수익구조

그런데 이러한 성심당의 매출 구조는 10년전인 2015년에도 비슷하 모습을 보인다는 점이다. 2015년 성심당 매출 원가율은 51.2%, 판관비율 22.9% 그리고 영업이ㅣㄱ률 24.9%로 20205년 손익구조와 거의 ㅣㄹ치하고고 잇다.

물론 지난 10년간 손익구즐 살펴보면 코로나 팬데믹 기간에는 특수한 사정을 반영하듯 매출 원가율이 58%까지 상승하고 판매관리비율도 29.3%로 상승해 영업이익률은 사상 최저인 12.7%로 급격히 하락하지만 2021년부터는 본래늬 보습을 회복하기 시작한다.

그에서 매출을 살펴보면 2020년 코로나 팬데믹동안 역성장했지만 이후부터 매출성장률이 살아나기 시작해 최근에는 50%이사의 매출 성장률을 기록하고 있다.

누가 지적하듯 성심당은 다음과은 점때문에 존경받아 마땅하 ㄴ기업이라고 생각한다.

성심당은 직원들과 공급사에 적절한 비용을 지급하고, 원재료 좋은 것 쓰면서 비싸게 팔지 않으려 노력하며 얻는 수익을 높이려는 것이 경영진이 추구해야 할 진심이라고 믿는다.

그 외에 사회 사업이나 환원이니 하는 것은 경영진이 아닌 개인으로서 하는 일이고, 기업 경영에서 의미가 있는 일은 아니니다. 성심당은 그 원칙을 매출이 5배가 늘어나는 동안에 꾸준히 유지해왔다는 것이다.

이를 다르게 해석하면 같은 원료를 사용하고도 다른 업체들보다도 나은 가격에 판매한다는 의미이기도 하다. 다른 업체드링 원가 100원이 들었다고 300원에 판다면 성심당은 200원에 파낟고 할 수 있다.

그럼에도 높은 영업이익률을 구현하다니 대단하다는 생각

높은 원가률은 고품질로 연결되고 이는 고객 만족으로 이어지면서 더 많은 고개글이 몰리면서 비즈니스효과가 선순환되면서 성심당의 높은 영업이익률이 가능하지 않았을까 생각해 본다.

성심당! 존경할만한 기업이다.

연도별 성심당 P&L 데이타(억원,%)

| 15년 | 16년 | 17년 | 18년 | 19년 | 20년 | 21년 | 22년 | 23년 | 24년 | |

| 성심당 매출액 | 407.2 | 406.5 | 423.5 | 532 | 531.3 | 488.4 | 628.6 | 817.4 | 1,243.20 | 1,937.60 |

| 매출원가 | 208.5 | 207.1 | 225.1 | 277.5 | 285.7 | 283.2 | 357.4 | 462.6 | 658.3 | 1,043.90 |

| 매출총이익 | 198.7 | 199.4 | 198.4 | 254.5 | 245.6 | 205.2 | 271.2 | 354.7 | 584.9 | 893.7 |

| 판관비 | 97.2 | 103.9 | 122.5 | 158.8 | 138.5 | 143.3 | 166.1 | 200.5 | 269.9 | 415.6 |

| 영업이익 | 101.5 | 95.5 | 75.9 | 95.7 | 107.1 | 61.9 | 105.1 | 154.3 | 315 | 478.1 |

| 매출 성장률 | -0.2 | 4.2 | 25.6 | -0.1 | -8.1 | 28.7 | 30 | 52.1 | 55.9 | |

| 영업이익 성장률 | -5.9 | -20.5 | 26 | 11.9 | -42.2 | 69.7 | 46.9 | 104.2 | 51.8 | |

| 영업이익률 | 24.9 | 23.5 | 17.9 | 18 | 20.2 | 12.7 | 16.7 | 18.9 | 25.3 | 24.7 |

| 판판비율 | 23.9 | 25.6 | 28.9 | 29.9 | 26.1 | 29.3 | 26.4 | 24.5 | 21.7 | 21.5 |

| 매출 원가율 | 51.2 | 51 | 53.1 | 52.2 | 53.8 | 58 | 56.9 | 56.6 | 53 | 53.9 |